Навигация

Понятие издержек, их классификация

30565

знаков

2

таблицы

5

изображений

4. Понятие издержек, их классификация.

В самом общем виде издержки можно определить как совокупность расходов, которые несет производитель при выпуске определенного объема продукции.

В экономической теории выделяют два подхода к определению структуры и классификации издержек производства.

1) Издержки - совокупность затрат, необходимых для производства и реализации продукта. Себестоимость - затраты, связанные с производством, несут производственные предприятия, Издержки обращения – затраты, связанные с реализацией продукции, несут преимущественно торговые предприятия.

Структура себестоимости включает в себя стоимость потребленных средств производства, оплату труда, а также элементы прибавочного продукта (отчисления на социальное страхование, расходы на обучение и т.д.).

По способам расчета выделяют плановую, нормативную и фактическую себестоимость. Под плановой обычно понимают себестоимость, определяемую на основе плановой (сметной) калькуляции отдельных издержек. Нормативная себестоимость изделия показывает затраты на его производство и реализацию, рассчитанные на базе текущих норм расходов, действующих на начало отчетного периода. Фактическая себестоимость выражает сложившиеся в отчетном периоде затраты на изготовление и реализацию определенного вида продукции, т.е. действительные затраты ресурсов.

По степени полноты учета затрат различают производственную и коммерческую себестоимость. Производственную образуют все расходы, связанные с изготовлением продукции. Непроизводственные затраты (расходы на тару, упаковку, доставку продукции до пункта назначения, сбытовые расходы) учитывают при определении коммерческой себестоимости. Сумма производственных и непроизводственных расходов образует полную себестоимость.

Издержки обращения делятся на дополнительные и чистые. Дополнительные связаны с доведением товара до потребителя, что является продолжением процесса производства в сфере обращения (упаковка, хранение, перевозка и т.д.). Чистые издержки включают в себя затраты на приобретение, реализацию товара и ведение учета торговых операций.

2) второй подход к выявлению сущности издержек и их классификации основан на концепции их влияния на объем производства и прибыль. Выделяют явные альтернативные, неявные альтернативные и невозвратные издержки.

Понимание издержек в неоклассической теории базируется на факте редкости ресурсов и возможности их альтернативного использования. Например, если рабочий, умеющий печь хлеб и варить сталь, используется в качестве пекаря, то та стоимость, которую общество могло бы получить, используя его в качестве сталевара, будет альтернативной стоимостью, или альтернативными издержками. Следовательно, альтернативные издержки связаны с упущенными возможностями другого варианта использования ресурсов.

Альтернативные издержки — это стоимость используемых ресурсов в лучшем из других возможных вариантов их применения.

Сюда, например, входят заработная плата, от которой отказался предприниматель, не продав свою рабочую силу другому предпринимателю; выплаты рабочим, инвесторам, владельцам природных ресурсов, осуществляемые с целью отвлечения факторов производства от их альтернативного варианта использования; компенсации за поставки комплектующих изделий и полуфабрикатов, оказание услуг.

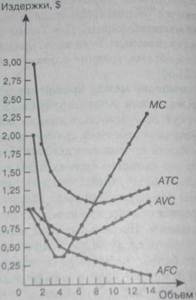

Альтернативные издержки принимают форму явных и неявных издержек. Явные — это прямые денежные платежи поставщикам факторов производства и комплектующих, т.е. фактические затраты фирмы или бухгалтерские издержки. Они представляют собой заработную плату рабочих, менеджеров, расходы на сырье, оплату транспортных услуг и др. Такие затраты еще называют внешними издержками.

Неявные издержки включают в себя стоимость эксплуатации ресурсов, принадлежащих самой фирме. Однако владельцы компании постоянно сравнивают прибыль от использования своих собственных ресурсов с денежными поступлениями, которые они могли бы иметь, предоставляя ресурсы другим хозяйствующим субъектам, т.е. используя их альтернативно. (Например, сдав в аренду помещение, можно получать арендную плату.) Такие альтернативные издержки использования ресурсов, находящихся в собственности самой фирмы, недополученные в обмен на явные платежи, называются неявными (или имплицитными). Это неоплачиваемые издержки фирмы. К их числу можно отнести неявный заработок предпринимателя и членов его семьи, неявный процент на собственный капитал, неявную арендную плату и др.

Если величину неявных издержек прибавить к явным издержкам, мы получим экономические издержки, или совокупные альтернативные издержки. Экономические издержки производства товаров зависят от количества используемых ресурсов и цен на них. Если предприниматель использует собственные ресурсы, то для точного определения величины затрат цены на них должны быть выражены в таких же единицах, что и цена приобретаемых факторов производства.

Невозвратные издержки - ранее произведенные и невозместимые расходы (например, затраты на специальное оборудование, которое не имеет альтернативного применения). Альтернативные издержки в таком случае равны нулю.

Похожие работы

... и их виды Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К.Маркса основывается на двух принципиальных категориях - издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на ...

... той же величине имеющихся капитальных фондов (см. рисунок 3.). Спрос и предложение в рыночной экономике представляют собой два важнейших фактора, влияющих на объем производства фирм, возможные издержки производства и величину полученных доходов. Поведение самой фирмы, выбор стратегии развития, размер спроса на ресурсы и величины предложения собственных товаров зависит от типа рынка, на котором ...

... (СИп ) определяется по формуле : СИп = е ( 1 - jпi : jo ) Упi х 100 , где jпi - индекс изменения постоянных издержек I - го вида; Упi - удельный вес постоянных издержек I - го вида в издержках предприятия, ( в процентах ); I - вид постоянных издержек; п - количество видов постоянных издержек. Существует еще один вид определения динамики себестоимости он осуществляется на основе расчета ...

... о том, что развитие теории трансакционных издержек находится на стадии описания их видовых характеристик и формирования подходов к раскрытию закономерностей их образования. ГЛАВА 2. РЕГУЛИРОВАНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА В УСЛОВИЯХ ПЕРЕХОДНОЙ ЭКОНОМИКИ § 1. РОЛЬ И МЕСТО ИЗДЕРЖЕК ФИРМЫ В ПРОЦЕССЕ ПЕРЕХОДА К РЫНОЧНОЙ ЭКОНОМИКЕ Общественное производство - это сложная система, включающая в себя ...

0 комментариев