Навигация

Раздача кредитов и материализация программ

17600

знаков

0

таблиц

0

изображений

2. Раздача кредитов и материализация программ

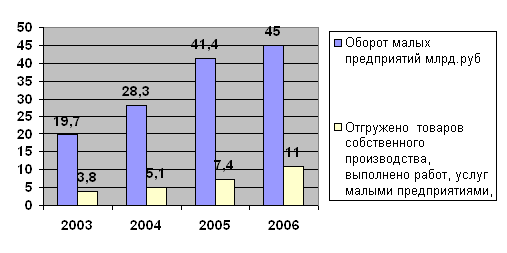

За прошлый год банки существенные сократили объемы кредитования малого бизнеса. По данным микроэкономики РТ, в 2009 году татарстанские предприниматели получили в полтора раза меньше кредитов чем в 2008-м. По предварительным подсчетам, субъекты малого бизнеса в прошлом году «заняли» в татарстанских банках в общей сложности 90 миллиардов рублей.

Банки, заинтересованные в сотрудничестве с сегментом малого предпринимательства, участвовали в программе поддержки МСП «Российского банка развития» В рамках ее реализации «РосБР» выдал кредит подпрограмме рефинансирования трем казанским банкам на общую сумму 323 миллиона рублей. Средства были представлены ОАО «АИКБ «Татфондбанк» (255 миллионов). КБЭР «Банк Казани» (25) и ЗАО ГКБ «Автоградбанк» (43). Ранее «Российский банк развития» выдал кредит АКБ «Спурт» в размере 123 миллиона рублей.

Эти средства достались в основном предприятиям, занятым в производственной и промышленной сфере, а так же сфере услуг. В частности, прокредитованы малые и средние компании, занятые в пищевой промышленности (производство соли, кондитерских изделий) а так же сфере медицинских услуг.

Помощь от «РосБР» продолжает поступать. В конце декабря «Российский Банк развития» выдал очередной кредит- 329 миллионов рублей, который достался «Ак Барс банку». Кредиты из этой суммы будут выданы предпринимателям через филиалы «Ак Барс Банка», распложены в 11 субъектах федерации (на предпринимателей РТ продеться только 48 миллионов). По данным пресс- центра «РосБР» на эти средства про кредитованы предприятия, производящие специальные машины и оборудование. Так же кредиты получают Сельскохозяйственные предприятия, субъекты МСП пищевой промышленности сферы услуг.

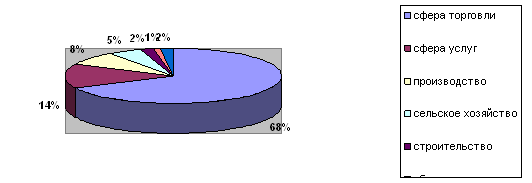

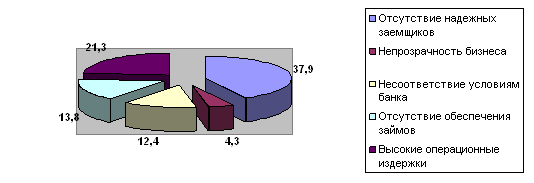

Эти кредиты показывают лишь часть спроса. По словам банкиров, более 50% малого бизнеса РТ составляют розничные и оптово- розничные торговые предприятия

Сложно получить ссуды сегодня и тем отраслям, которые зависят от крупного бизнеса. Например, это подрядные организации в сфере строительства, представители автомобильной отросли.

Несмотря на то что объемы кредитования малого бизнеса существенно сократились, банкиры видят в этом сегменте потенциально привлекательных заемщиков. По словам банкиров кредиты малым предприятиям они используют для диверсификации своих пассивов. Работа с малым бизнесом банк перестал быть заложником одного или несколько крупных клиентов.

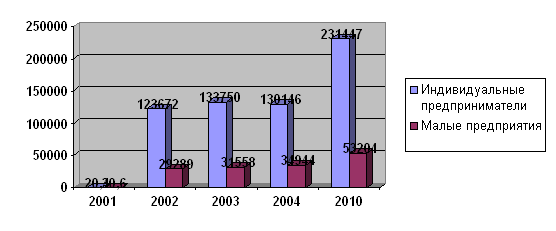

Другая привлекательная сторона сотрудничества с малым бизнесом заключается в том что он всегда нуждается в банках. Крупные предприятия и реализуемые ими программы и проекты в большинстве своем уже распределены по банковской системе. Работа же в секторе малого бизнеса является свободной нашей и может стать основной для деятельности малых и средних банков. И ниша огромна на данном Росстата, в 2009 году в стране насчитывалось свыше 220 тысяч малых предприятий.

В период кризиса кредитовать малый бизнес особенно выгодно. Банкиры уверяют хотя кризис и бьет по не большим копанием больнее, т.к. у них нет резервов но в отличие но в отличие от больших компаний малые предприниматели более гибко ведут себя на рынке. Да и многие ниши в которые они работают востребованы даже во время кризиса.

Банки смена правил.

Ситуация которая складывается на финансовом рынке в начале 2009 года, вынудила банки пересмотреть кредитную политику ужесточив требования к условиям выдачи кредитов и к оценки рисков. К числу основных численных факторов повлияющих на сектор кредитования малого бизнеса, можно отнести повышения процентных ставок. По данным пресс- службы банка «Сосьете Женераль Восток» в среднем увеличение произошло на 5-8%

Кроме того очевидно ужесточение требований к заемщикам в последние месяцы а так же сужения банковского предложения. Усилились требования по платежеспособности заемщиков по проверки их агентов контрагентов а так же требований залогам.

Если до кризиса банки кредитовали под залог товара в обороте то с наступлением кризиса в качестве обеспечение стали принимать как правило только недвижимость . Банки принялись более деятельно анализировать финансовые показатели малого бизнеса что позволяло банкам и в кризис выдавать большую сумму кредита отдельным видам бизнеса. Более того среди бизнесменов есть мнение что сегодня кредит представителям малого бизнеса дают охотнее как обычным заемщиком- физическим лицам, чем как юридическим лицам.

Деньги станут ближе.

Уже концу 2009 года банки стали пересматривать кредитную политику в сторону ослабления требований к бизнесу и залогам.

На примере «НОМОС Банка» были увеличены сроки кредитования, упрощены процедуры кредитования наиболее многочисленно сегмента малого предпринимательства «среднего и ниже среднего» стали более лояльными залоговые требования. Как результат рост объемов кредитования малого бизнеса. Мы так же соответствуем этой тенденции, и в третьем и в четвертом кварталах отмечаем рост кредитного портфеля малого бизнеса. Конечно, интенсивность не такая как в 2008 году, но главное что произошел перелом тенденций «к росту» и в этот важный сигнал для рынка малого бизнеса.

Новые возможности предоставил малому бизнесу Сбербанк. Так появилось возможность взять кредит на коммерческие автотранспорт под залог самого транспорта, а так же получить ссуду на недвижимое имущество под офисы, производство и склады под залог приобретаемого имущества.

Увеличению объема кредитования может способствовать и растущая господдержка. В 2010 году в полном объеме заработает программа кредитования малых предприятий, начатая в 2009 году на базе «Российского банка развитие» а так же механизм гарантированных фондов для кредитования малого и среднего бизнеса. По данным Правительствам РФ через банки- партнеры «РосБР» малый бизнес получает в 2010 году не менее 100 миллиардов рублей кредитов, через механизм гарантийных фондов- не менее 80 миллиардов.

Согласно НК РФ УСН предполагает 3 варианта применения:

1. УСН с объектом налогообложения в виде доходов,

2. УСН с объектом налогообложения в виде доходов, уменьшение расходов

3. УСН на основе патента

Таким образом УСН на основе патента особый вид специального налогового режима, определенного положением ст. 346.25.1 главы 26.2 УСН НК РФ

В отличие от других режимов, которые были ориентированы на малый бизнес, УСН на основе патента предназначена для применение микробизнесом, т.е. для применения ИП с ограничением штатом работником.

УСН на основе патента является широко известным в налоговой теории видом налогообложения потенциального (вмененного, предполагаемого) дохода. В РФ кроме УСН на основе патента существуют и другие подобные налоги, и налоговые режимы – ЕНВД по отдельным видам деятельности и налог на игорный бизнес. Кроме того, УСН с объектом налогообложения в виде также безусловно относиться к данной группе налогов. Всех их объединяет, что при налогообложении потенциального объекта используется косвенные методы расчета налоговых обязательств в противоположность стандартной системе налогообложения, основанной на данных учета. С 1 января 2003г. Было введена в действие гл. 26.2 НК РФ «Упрощенная система налогообложения». К началу 2006 г. Специальной налоговый режим УСН показателе себя как достаточный эффективный режим налогообложения малого бизнеса на 1 января 2006 года данный режим использовали 1059 тыс. организаций (около 28% ИП и малых предприятий)

Главным недостатком этого режима была невозможность использование труда наемных работников. Трудно представить вид деятельности, где индивидуальный предприниматель может выполнить все действия самостоятельно. Даже можно учитывать что предприниматель может сам заниматься непосредственно основной деятельностью, с большой долей вероятности ему потребуется бухгалтер для ведение отчетности, охранник для обеспечение безопасности и.т.д. Другим недостатком было (и остается в настоящие время ) ограничение, согласно которому можно приобрести патент лишь на один вид деятельности.

Эти недостатки привели к тому что применение УСН на основе патента не завоевало популярности, сравнимой режимами УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов. На конец 2008 года всего0,2% плательщиков УСН и 0,1% ИП использовали УСН на основе патента.

Федеральный закон №155-ФЗ от 22.07.2008 года разрешил использовать труд наемных работников с 01.01.2009 года установив ограничение на среднесписочную численность работников (не более 5 чел.), а так же разрешил список видов деятельности, для которых булл предусмотрен патент. Общее количество видов деятельности увеличилось с 58 до69. В результате к концу 2009 г. Количество ИП, купивших патент, выросло в 4 раза.

Одним из недостатков патентной формы налогообложения является то что указанная форма применяется не на все территории РФ, а в отдельных субъектов Федерации. В случае передачи права введения данной системы налогообложения на местный уровень власти, можно ожидать что все законодательные органы власти могут принять решении о введение патента. Это может произойти по различным причинам (отсутствие информированности слабый интерес к малому бизнесу плохо налаженная процедура принятия законов).

Похожие работы

... малого и среднего предпринимательства, а также данные глобальной компьютерной информационной сети Интернет. Цель работы: Изучить систему государственного регулирования и поддержки экспортно-ориентированного малого и среднего предпринимательства в Российской Федерации. Задача работы: - выявить основные черты, специфику малого и среднего предпринимательства и направления его развития в ...

... болезненно острой после вступления России в ВТО. Решить её могут точные меры микроэкономической политики, нацеленные, прежде всего, на развитие существующих сильных сторон хозяйственного комплекса. 3. Совершенствование форм и методов поддержки малого и среднего бизнеса и определение приоритетов его 3.1 Совершенствование методов государственной поддержки малого и среднего бизнеса В ...

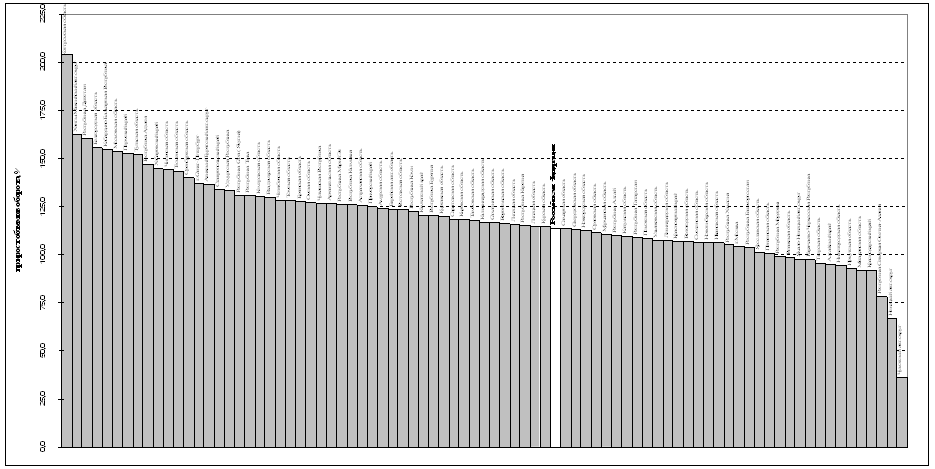

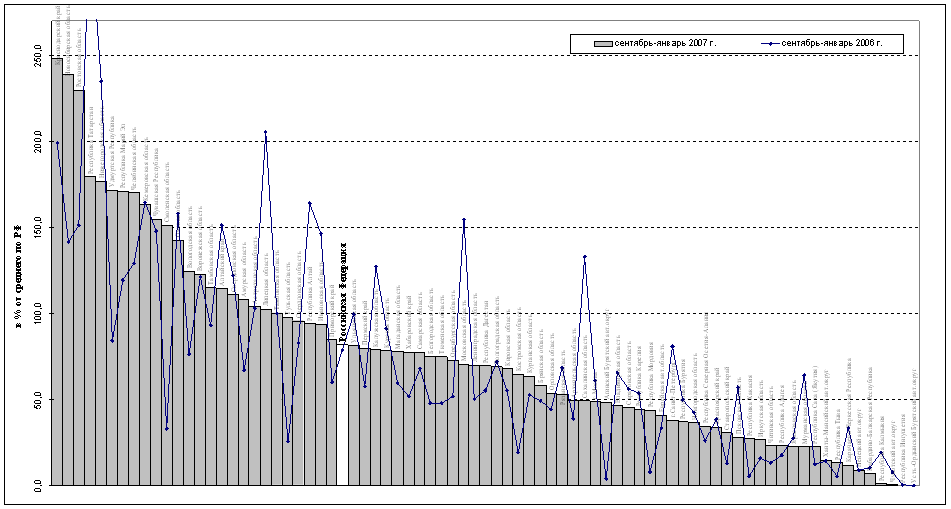

... Эл (на 4,7%), Самарская (на 4,6%), Кировская (на 4,4%) и Пензенская (на 3,8%) области, Краснодарский край (на 3,5%), Тверская (на 2,7%) и Ярославская (на 2,2%) области, Республика Карелия (на 2,1%). ГЛАВА 2 ФИНАНСОВЫЕ ПРОБЛЕМЫ РАЗВИТИЯ МАЛОГО БИЗНЕСА В РОССИИ 2.1 Влияние кризисных явлений в экономике Российской Федерации на малый бизнес По данным Федеральной службы государственной ...

... ные основы для развития лизинга, для динамичного технического переоснащения предприятий не только г. Москвы, но и других регионов. 5. Заключение Думаю, что для формирования выводов о роли лизинга в развитии малого бизнеса, нагляднее всего будет привести выжимки из одной конференции[7], проводившейся в Москве. Писаренко Андрей Витальевич, Группа по развитию лизинга Международной финансовой ...

0 комментариев