Производственное предпринимательство

Финансово-кредитное предпринимательство

Предприниматель без образования юридического лица

Коммандитное товарищество

Акционерные общества

Кооперативы

Г. - 0,87

Кризисное финансовое состояние (предприятие находится на грани банкротства), при котором

Раздать по копии Упражнения каждому учащемуся

Государственный долг - это

Навигация

Кооперативы

Развитие предпринимательского сектора на примере ОАО "Льнозавод "Маслянинский"

147535

знаков

12

таблиц

7

изображений

6. Кооперативы.

Производственный кооператив определен в Гражданском кодексе РФ как добровольное объединение граждан на основе членства для совместной хозяйственной деятельности, основанной на их личном участии и объединении имущественных паевых взносов.

Данная правовая конструкция не предусматривает инструмента оценки платежеспособности, подобного уставному капиталу или уставному фонду. Переданное в качестве паевых взносов имущество становится собственностью кооператива, причем часть его может образовать неделимые фонды - после этого активы могут уменьшаться или увеличиваться без отражения в уставе и без оповещения кредиторов. Естественно, что такая неопределенность (для последних) компенсируется субсидиарной ответственностью членов кооператива по его обязательствам, размер и условия которой должны устанавливаться законом и уставом.

Из особенностей управления в производственном кооперативе стоит отметить прежде всего принцип голосования на общем собрании участников, представляющем собой высший орган управления: каждый участник имеет один голос, независимо от каких-либо обстоятельств. Исполнительными органами являются правление или председатель, или оба вместе; при числе участников более 50 может быть создан наблюдательный совет, контролирующий деятельность исполнительных органов. К числу вопросов, входящих в исключительную компетенцию общего собрания, относится, в частности, распределение прибыли и убытков кооператива. Уникальной особенностью производственного кооператива является то, что прибыль распределяется между его членами в соответствии с их трудовым участием точно так же, как и имущество в случае его ликвидации, оставшееся после удовлетворения требований кредиторов (правда, этот порядок может быть изменен законом и уставом).

Большое внимание уделяет Гражданский кодекс вопросам прекращения членства и перехода пая. Участник кооператива может в любое время выйти из него добровольно; вместе с тем предусмотрена возможность исключения участника решением общего собрания (в том числе исключения члена наблюдательного совета или исполнительного органа в связи с его членством в аналогичном кооперативе). В любом случае бывший участник имеет право получить после утверждения годового балансового отчета стоимость своего пая или соответствующее паю имущество. Передача пая допускается третьим лицам только с согласия кооператива, причем другие члены кооператива имеют в этом случае преимущественное право покупки; в отличие от ООО, где действует похожая норма, здесь организация в случае отказа других участников от покупки (при запрете на его продажу третьим лицам) не обязана сама выкупать эту долю. Аналогично порядку, установленному для ООО, решается также вопрос наследования пая. Порядок обращения взыскания на пай участника по его собственным долгам напоминает о полном товариществе: такое взыскание допускается лишь при недостатке иного имущества этого участника, однако оно не может быть обращено на неделимые фонды.

Ликвидация кооператива проводится по традиционным основаниям: решение общего собрания или решение суда, в том числе ввиду банкротства. Интересно, что, не регламентируя порядок принятия данного решения общим собранием, Кодекс требует полного единогласия участников при преобразовании кооператива в хозяйственное товарищество или общество [2].

2. Анализ предпринимательской деятельности на базе ОАО "Льнозавод "Маслянинский"

2.1 Современное состояние предприятия

Традиционно Маслянинский район считается ведущим в Новосибирской области по производству льна - эта культура занимает здесь 4 тыс. 200 га. - это самый крупный льносеющий район в России. В 2002 году собрано свыше 130 тысяч тонн тресты, без малого две тысячи тонн льносемян.

Открытое акционерное общество "Льнозавод "Маслянинский" - крупное промышленное предприятие агропромышленного комплекса области.

Основными видами деятельности предприятия являются:

первичная переработка льнотресты;

углубленная переработка короткого волокна;

Местонахождение ОАО "Льнозавода "Маслянинский": 633570, Новосибирская область, р. п. Маслянино ул. Садовая 81.

Предприятие было образовано в 1973 г. в начале 90-х оно было приватизировано.

Капитал предприятия составляет 6337 тыс. руб, в т. ч. уставной капитал составляет 15 тыс. руб., а добавочный 6322 тыс. руб.

Общая сумма основных средств, находящихся на балансе предприятия по первоначальной стоимости составляют 10027 тыс. руб.

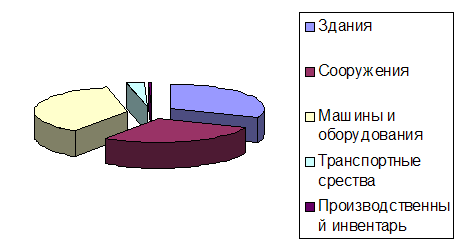

Структура основных фондов предприятия представлена на рисунке 2.1

Рисунок 2.1. Структура основных фондов предприятия

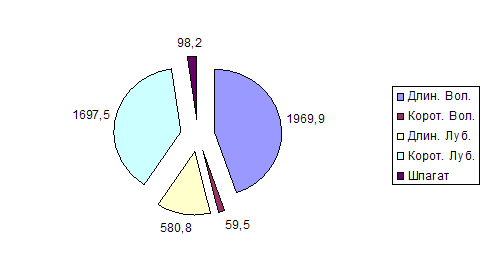

Предприятие выпускает достаточно широкий ассортимент продукции. Основные наименования производимой продукции и динамика за 2002 приведена в таблице 2.1

Таблица 2.1. Ассортимент продукции предприятия

| Наименование продукции | Физический объем, ц | Валовой выпуск, тыс. руб. |

| Длин. Вол. | 628,6 | 1969,9 |

| Корот. Вол. | 83,4 | 59,5 |

| Длин. Луб. | 241,2 | 580,8 |

| Корот. Луб. | 3652,85 | 1697,5 |

| Шпагат | 33 | 98,2 |

| Итого | 4639,05 | 4405,9 |

В графическом изображении структура выпускаемой продукции представлена на рисунке 2.2 Проанализировав структуру продукции в стоимостном выражении, можно сделать вывод, что в основном предприятие опирается на два вида продукции и всей номенклатуры изделий - это корот. луб. и длин. вол.

Рисунок 2.2. Структура продукции, тыс. руб.

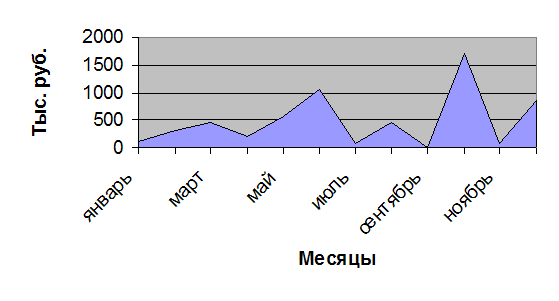

Выпуск продукции в течении года достаточно неравномерен. Распределение объемов выпущенной продукции за период 2002 года в стоимостном выражении представлен на рис. 2.3.

Неравномерность выпуска продукции безусловно негативно влияет на показатели предпринимательской деятельности, но необходимо отметить, что диспропорция выпуска характера для агропромышленных предприятий не является у льнозавода критической.

Важным аспектом деятельности любого предприятия является его персонал. Численность персонала ОАО "Льнозавод "Маслянинский" по итогам на 1января 2002 г. составляет 143 чел. В основном штат предприятия скомплектован из квалифицированных специалистов, имеющих большой опыт работы и профессиональные навыки.

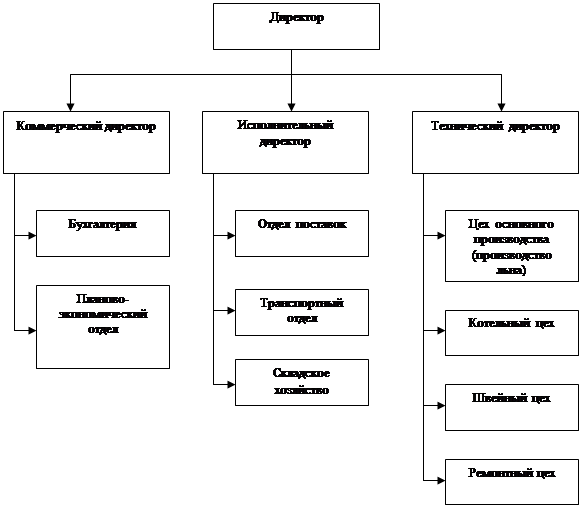

Организационная структура ОАО "Льнозавод "Маслянинский" представлена ниже на схеме 2.4.:

|

Схема 2.4. Организационная структура предприятия

Рассмотрим основные функции структурных подразделений:

Бухгалтерия и планово-экономический отдел осуществляют прием месячных, квартальных и годовых бухгалтерских отчетов и балансов и представляет их в контрольные финансовые органы; обобщают экономические и финансовые данные на основе свободных балансов; осуществляют анализ хозяйственной деятельности предприятия; осуществляет руководство по применению цен, наценок и скидок, по составлению калькуляций на услуги, по применению форм оплаты труда руководителей, рабочих и служащих; разрабатывает проекты планов по всем видам показателей.

Отдел поставок осуществляет управление материально-технического снабжения.

Транспортный отдел осуществляет перевозку грузов; оказывает транспортные услуги, в том числе сдачу в прокат автотранспортных единиц; содержит и обслуживает парк автомобилей; организует работу персонала и обеспечивает его заработной платой; несет ответственность за доверенные на хранение и перевозку товарно-материальные ценности.

Склад:

обеспечивает хранение продукции;

содержит и обслуживает складские площади;

осуществляет складскую переработку;

предоставляет складские площади другим предприятиям и организациям;

организует работу персонала и обеспечивает его заработной платой;

осуществляет оптовую реализацию со склада;

несет ответственность за доверенные на хранение товарно-материальные ценности.

Цеха основного производства осуществляют основную производственную деятельность льнозавода.

Котельный цех обеспечивает водоснабжение горячей водой и отопление предприятия и близлежащих жилых территорий.

Ремонтный цех главным образом занимается обслуживанием основного и дополнительного технологического оборудования предприятия.

Швейный цех является дополнительным производством базирующемся на вспомогательных производственных площадях.

Как и для большинства предприятий агропромышленного комплекса для ОАО "Льнозавод "Маслянинский" период 90-х годов был крайне тяжелым периодом. На фоне политической и экономической нестабильности, невостребованности продукции и ряда других негативных факторов предприятие сумело не только выжить, но и продолжает оставаться достаточно важным социально-экономическим объектом района. Предприятие имеет крайне важное значение для агропромышленного комплекса района.

Для более детального рассмотрения современного состояние предприятия и тенденций его развития необходимо проанализировать основные показатели предпринимательской деятельности предприятия.

2.2 Анализ предпринимательской деятельности ОАО "Льнозавод "Маслянинский"

Одним из самых важных показателей предпринимательской деятельности предприятия является его ликвидность и платежеспособность.

Значение анализа ликвидности определяется ее важной ролью среди ведущих индикаторов финансового состояния. Глубокое исследование ликвидности, основанное на достоверной внутренней информации, позволяет получать объективную характеристику финансового положения предприятия и надежнее оценивать перспективы его изменения. Анализ ликвидности необходим для развития партнерских отношений и создания устойчивого рейтинга предприятия в деловой сфере. Систематическая оценка ликвидности имеет немаловажную роль в решении общей проблемы неплатежей. Точная характеристика ликвидности необходима и для предупреждения предбанкротных состояний. Потребность в анализе ликвидности баланса возникает в условиях усиления финансовых ограничений и необходимости оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидность активов - величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенным в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

А1 - наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения;

А2 - быстро реализуемые активы - дебиторская задолженность и прочие активы;

А3 - медленно реализуемые активы - запасы (без строки 217 и расходов будущих периодов), а также статьи из раздела 1 актива баланса "Долгосрочные финансовые вложения" (уменьшенные на величину вложения в уставные фонды других предприятий);

А4 - труднореализуемые активы - итог раздела 1 актива баланса, за исключением статей этого радела, включенных в предыдущую группу.

Пассивы баланса по степени срочности их оплаты.

П1 - наиболее срочные обязательства - кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства;

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы - итог раздела 4 пассива баланса.

Если у предприятия имеются убытки (итог раздела 3 актива баланса), то для сохранения баланса на величину убытков уменьшаются собственные источники, соответственно корректируется валюта баланса.

Для анализа необходимо определить платежный излишек (недостаток) по различным по ликвидности группам активов.

Таблица 2.2. Ликвидность баланса ОАО "Льнозавод "Маслянинский"

| Показатели | Значение | Изменения | |||

| 1999 | 2000 | 2001 | 2000 к 1999 | 2001 к 2000 | |

| Наиболее ликвидные активы | -4072 | -4468 | -3220 | -396 | +1248 |

| Быстро реализуемые активы | +499 | -1597 | -2929 | -2096 | -1332 |

| Медленно реализуемые активы активы | +2667 | +5007 | +5808 | +2340 | +801 |

| Труднореализуемые активы | +906 | +1058 | +341 | +152 | -717 |

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеет место соотношение:

А1≥П1, А2≥ П2, А3≥П3, А4≥П4.

Выполнение первых трех неравенств с необходимостью влечет за собой и выполнение четвертого неравенства, поэтому практически существенным является составление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит "балансирующий" характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств.

Изучение соотношения этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности. По данным таблицы 1 проведем анализ ликвидности ОАО "Льнозавод "Маслянинский". По данным на конец 2000 г. ликвидность баланса следующая:

А1 на начало периода < П1 на начало периода

А2 на начало периода > П2 на начало периода

А, на начало периода > П3 на начало периода

А4 на начало периода > П4 на начало периода

На конец 2000 г. баланс предприятия не абсолютно ликвиден. Слабым местом являются наиболее ликвидные активы, где наблюдается значительный платежный недостаток.

В 2001 г. в отношении ликвидности баланса предприятия выглядит следующим образом:

А1 на конец периода < П1 на конец периода

А2 на конец периода < П2 на конец периода

А3, на конец периода > П3 на конец периода

А4 на конец периода > П4 на конец периода

Ликвидность баланса в 2002 году имеет представлена в следующим виде:

А1 на конец периода < П1 на конец периода

А2 на конец периода > П2 на конец периода

А3, на конец периода > П3 на конец периода

А4 на конец периода < П4 на конец периода

В результате анализа можно сделать вывод, что ликвидность активов постепенно уменьшается

Таблица 2.5. Ликвидность баланса ОАО "Льнозавод "Маслянинский"

| Актив | Пассив | |||||||

| Показатель | 2000 | 2001 | 2002 | Показатель | 2000 | 2001 | 2002 | |

| A1: Наиболее ликвидные активы (к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложение (ценные бумаги): стр 250 + стр 260) | 9 | 261 | 1 | П1: Наиболее срочные обязательства (к ним относится кредиторская задолженность: 620 стр) | 4081 | 4729 | 3221 | |

| A2: Быстро реализуемы активы (Дебиторская задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты: 240 стр) | 1642 | 1809 | 7090 | П2: Краткосрочные пассивы (к ним относятся краткосрочные заемные средства, задолженность по выплате доходов, прочие краткосрочные пассивы:) | 1143 | 3406 | 10019 | |

| А3: Медленно реализуемы активы (включает запасы, долгосрочная (сроком более 12 месяцев) дебиторская задолженность, НДС и прочие оборотные активы: 210 стр + 220 стр + 230 стр +270 стр) | 2673 | 5007 | 7268 | П3: Долгосрочные пассивы (долгосрочные кредиты и заемные средства, а так же доходы бузующих периодов, резервы предстоящих расходов и платежей: 590 стр. + 640 стр. + 650 стр. | 6 | 0 | 1460 | |

| A4: Труднореализуемые активы (Внеоборотные активы: 190 стр) | 4944 | 5402 | 4093 | П4: Постоянные пассивы или устойчивые (собственный капитал организации: 490 стр) | 4038 | 4344 | 3752 | |

| ИТОГО | 9268 | 12479 | 18452 | ИТОГО | 9268 | 12479 | 18452 | |

В целях обеспечения единого методического подхода при проведении анализа финансового состояния предприятий и оценки структуры их балансов были подготовлены и утверждены "Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса" (Распоряжение Федерального управления по делам о несостоятельности (банкротстве) от 12 августа 1994г. № 31-р).

В соответствии с Методическими положениями, анализ и оценка структуры баланса предприятия проводятся на основе следующих показателей:

коэффициент текущей ликвидности;

коэффициент обеспечения собственными средствами;

коэффициент восстановления (утраты) платежеспособности.

Но кроме этих показателей для более детального анализа используют дополнительные показатели. Рассмотрим наиболее часто применяемые в практике экономического анализа платежеспособности и ликвидности.

1. Коэффициент платежеспособности (Кп) рассчитывается как отношение оборотных активов акционерного общества к долго и краткосрочным обязательствам (пассивам) и показывает, его способность покрывать свои долги за счет текущих активов не прибегая к распродаже имущества.

Кп (L1) = (A1+0,5 A2 + 0,3 A3) / (П1+0,5 П2+0,3П3)

На исследуемом предприятии коэффициент текущий ликвидности в 2000 г. составил 0,35. По итогам 2001 года его значение равнялось 0,41, а в 2002 г. показатель достиг значения 0,66.

Нормальное значение коэффициента платежеспособности составляет единицу, поэтому ситуация платежеспособности на предприятии негативная. Хотя положительным моментом является увеличение данного показателя в течении анализируемого периода времени. Темп прироста показателя в 2001 году составил 17,14%, а в 2002 году - 60,97%. Средний темп прироста показателя за три года составил 37,32%, поэтому можно прогнозировать достижение нормального уровня платежеспособности в течение одного - двух лет.

Следующим показателем является коэффициент текущей ликвидности, который определяется как отношение стоимости находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов (итог раздела 2 актива баланса) к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, просроченных займов и различных кредиторских задолженностей, прочих краткосрочных пассивов (итог раздела 6 пассива баланса за вычетом строк 640, 650, 660).

L2= 290 стр / (П1+П2)

Критическим уровнем коэффициента текущей ликвидности считается 1,5. Рекомендуемое значение этого коэффициента 2 и более.

Коэффициент текущей ликвидности на ОАО "Льнозавод "Маслянинский" в течении последних трех лет имел следующий вид:

0 комментариев