Навигация

Себестоимость, прибыль и рентабельность

32728

знаков

29

таблиц

0

изображений

4. Себестоимость, прибыль и рентабельность

Из плана по себестоимости продукции в курсовом проекте рассчитывается калькуляция себестоимости шкафа. Для этого надо использовать результаты расчетов плана производства и реализации продукции, материально-технического обеспечения, трудовые показатели. Кроме того, до составления калькуляции производится расчет амортизационных отчислений и рассчитывается смета расходов на содержание и эксплуатацию оборудования и смета цеховых расходов.

Стоимость основных фондов в целом по предприятию рассчитывается с использованием удельной нормы: 700 рублей стоимости основных производственных фондов на 1000 рублей товарной продукции.

Среднегодовая стоимость отдельных групп основных фондов определяется в соответствии с их структурой, которую можно принять по данным таблицы 9.

Расчет амортизационных отчислений определяется по формуле:

А=Сп*На/100, где

Сп – первоначальная стоимость основных фондов в тыс. руб.;

На – норма амортизации в%.

Смета расходов по содержанию и эксплуатации оборудования рассчитывается в таблице 10.

Смета цеховых расходов рассчитывается в таблице 11.

Смета общ6ественных расходов рассчитывается в таблице 12.

Калькуляция себестоимости продукции представлена в таблица 13.

Расчетов результатов реализации продукции представлен в таблице 14.

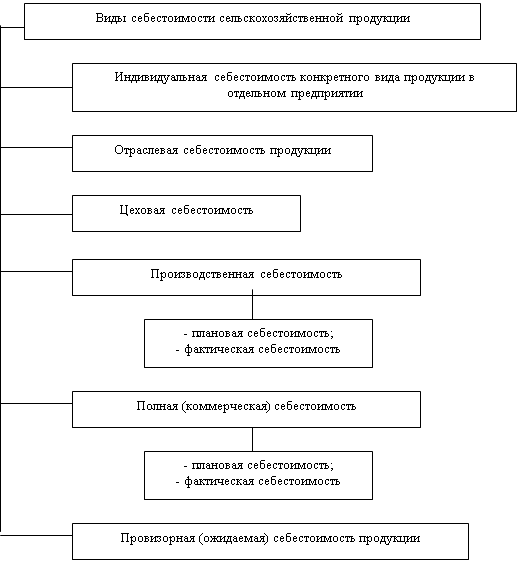

Производственная себестоимость определяется по сумме всех статей затрат (1–11). Коммерческие расходы, связанные с реализацией продукции, определяют заданным процентом от производственной себестоимости (3%). Полная себестоимость представляет собой сумму производственной себестоимости и коммерческих расходов.

После окончания расчетов калькуляция себестоимости продукции определяются затраты на 1 рубль товарной продукции делением полной себестоимости товарной продукции на стоимость товарной продукции в действующих ценах. Результат от реализации продукции есть разница между реализуемой в ценах и ее себестоимости.

Рентабельность продукции в% определяется делением суммы прибыли от реализации продукции на себестоимость реализуемой продукции.

Балансовая прибыль предприятия равна прибыли от реализации продукции основной деятельности.

Общая рентабельность в% определяется делением балансовой прибыли на среднегодовую стоимость основных производственных фондов и нормируемых оборотных средств. Сумма налога на прибыль равна 24%.

Чистая прибыль, оставляемая в распоряжении предприятия, представляет разность между балансовой прибылью и суммой налога на прибыль и распределяется в фонд накопления потребления.

Фонд потребления – это сумма ФОТ и прибыли, направляемой в фонд потребления.

Фонд накопления – это сумму амортизационных отчислений по основным средствам и прибыли, направляемой в фонд накопления.

Расчет стоимости основных производственных фондов и амортизационных отчислений по мебельному производству.

| № | Группа основных фондов | Структура основных фондов, % | Стоимость основных фондов, тыс. руб. | Амортизационные отчисления | |

| Норма, % | (гр. 4 * гр. 5/100), тыс. руб. | ||||

| 1 | Здания и сооружения (50%) | 50 | 154463,4 | 10 | 15446,34 |

| 2 | Оборудование (40%) | 40 | 123570,72 | 15,1 | 18659,18 |

| 3 | Прочие основные фонды – всего (10%) | 10 | 30892,68 | 29,1 | 8989,77 |

| В том числе: а) транспортные средства (5%) | 5 | 15446,34 | 16,6 | 2564,09 | |

| б) производственно-хозяйственный инвентарь (5%) | 5 | 15446,34 | 12,5 | 1930,79 | |

|

| ИТОГО: | 100 | 308926,8 |

| 47590,17 |

|

|

|

| Удельная норма – 700/1000=0,7 |

| |

Стоимость основных фондов = стоимость ТП (табл. 1) * Уд. норму = 441324*0,7 = 308926,8

Смета по содержанию и эксплуатации оборудования

| № | Наименование показателей | Сумма в тыс. руб. |

| 1 | 2 | 3 |

| 1 | З/п вспомогательных рабочих (80%) табл. 6 гр. 8 | 968,45 |

| 2 | Отчисления на социальные нужды (35,6%) от п. 1 | 344,77 |

| 3 | Амортизация оборудования и транспортных средств (табл. 9 гр. 6 п. 2 + гр. 6 п. 3а) | 21223,27 |

| 4 | Прочие расходы (70% от п. 1) | 677,91 |

|

| ИТОГО: | 23214,4 |

Таблица 11. Смета цеховых расходов

| № | Наименование показателей | Сумма в тыс. руб. |

| 1 | З/п вспомогательных рабочих (20%) табл. 6 гр. 8 | 242 |

| 2 | Отчисления на социальные нужды (35,6%) от п. 1 | 86,15 |

| 3 | Зарплата цехового персонала (табл. 7 гр. 6) | 4483,75 |

| 4 | Отчисления на социальные нужды цехового персонала (35,6%) | 1596,21 |

| 5 | Амортизация зданий, сооружений и цехового инвентаря (табл. 9 гр. 6 п. 1 + гр. 6 п. 3б)*50% | 8688,56 |

| 6 | Расход воды на хозяйственные нужды (80% от табл. 2 гр. 9 п. 9) | 13133,8 |

| 7 | Охрана труда (15% от п. 1 + п. 3) | 708,86 |

| 8 | Прочие расходы (20% от п. 1 + п. 3) | 945,15 |

|

| ИТОГО: | 29884,48 |

Таблица 12. Смета общехозяйственных расходов

| № | Наименование показателей | Сумма в тыс. руб. |

| 1 | З/п общезаводского персонала (табл. 7 гр. 6) | 7119,05 |

| 2 | Отчисления на социальные нужды (35,6%) от п. 1 | 2534,38 |

| 3 | Амортизация зданий, сооружений и инвентаря общезаводского (табл. 9 гр. 6 п. 1 + гр. 6 п. 3б)*50% | 8688,56 |

| 4 | Расход воды на хозяйственные нужды (20% от табл. 2 гр. 9 п. 9) | 3283,45 |

| 5 | Охрана труда (15% от п. 1 + п. 3) | 2371,14 |

| 6 | Налоги (80% от п. 1) | 5695,24 |

| 7 | Прочие расходы (70% от п. 1) | 4983,33 |

|

| ИТОГО: | 34675,15 |

Похожие работы

... себестоимости по факторам и элементам затрат; 3. определение причин изменения затрат входящих в себестоимость продукции. 4. определение причин изменения затрат на рубль произведенной продукции. Глава 2. Анализ себестоимости продукции растениеводства в ООО "Мосальская нива" 2.1 Организационно-экономическая и правовая характеристика ООО "Мосальская Нива" Общество с ограниченной ...

... управленческого учета, усилить его аналитичность и возможности выявления резервов повышения результативности производственной и коммерческой деятельности. 2. Производственные затраты как основа формирования себестоимости продукции 2.1 Сущность и значение производственных затрат Прежде всего, необходимо обратить внимание на то обстоятельство, что в современной учебной, справочной и ...

... Итого: Производственная себестоимость коммерческие расходы Итого: Полная себестоимость Перечисленные статьи могут быть изменены с учетом характера и структуры производства. По данным статьям производится калькулирование себестоимости продукции и составляются калькуляции. В зависимости от того, удельный вес каких затрат преобладает в их общей структуре, выделяют отрасли трудоемкие (угольная ...

... : - износ по нематериальным активам; - арендная плата; - командировочные расходы; - обязательные страховые платежи; - проценты по кредитам банков; - налоги, включаемые в себестоимость продукции (работ, услуг); - отчисления во внебюджетные фонды; - оплата услуг рекламных агентов и аудиторских организаций, связи, вычислительных центров, вневедомственной охраны ...

0 комментариев