Навигация

Расчёт экономической эффективности разработки и создания программы

25601

знак

4

таблицы

0

изображений

Введение

1. Организационная часть 1.1 Краткая характеристика ОАО «НефАЗ»

1.2 Анализ технико-экономических показателей деятельности предприятия

2. Экономическая часть 2.1 Исходные данные для определения эффективности создания и внедрения программного продукта

2.2 Расчёт стоимости 1 часа работы ПЭВМ

Целью курсовой работы по дисциплине экономика отрасли является определение эффективности разрабатываемого продукта для автоматизации учёта поступления и реализации стройматериалов.

В данной курсовой работе необходимо произвести расчёты по определению экономической целесообразности внедрения разрабатываемого программного продукта, рассчитать затраты, связанные с внедрением приложения, определить цену, по которой может быть реализован данный программный продукт. Так же необходимо охарактеризовать основные направления деятельности ОАО «НефАЗ» и проанализировать основные технико-экономические показатели.

Основой исходных данных служит информация собранная, во время прохождения практики по профилю специальности на предприятии ОАО «НефАЗ», которая включает в себя: характеристику деятельности автозавода, технико-экономические показатели, техническую документацию.

При курсовой работе должны быть решены следующие задачи:

- обоснование темы, указанной выше;

- изучение экономических категорий эффективности;

- рассмотрения основных показателей деятельности ОАО «НефАЗ»;

- произведения необходимых расчётов экономических показателей.

Расчёты, произведённые в курсовой работе, покажут, стоит ли вводить в эксплуатацию программу автоматизации учёта поступления и реализации стройматериалов. Если экономическая эффективность будет положительным значением, значит, есть смысл внедрения данного программного продукта. В случае если эффективность будет отрицательной, то с экономической точки зрения внедрение программного продукта не принесёт прибыль предприятию, и не окупятся расходы, связанные с его разработкой и внедрением в эксплуатацию.

1. Организационная часть 1.1 Краткая характеристика ОАО «НефАЗ»

Открытое акционерное общество «Нефтекамский автозавод» учреждено в соответствии с Законодательством Российской Федерации и Республики Башкортостан.

«Нефтекамский автозавод» является открытым акционерным обществом. Основные акционеры ОАО «НефАЗ» – государство в лице Госкомсобственности РБ (37%) акций) и ОАО «КАМАЗ», у которого 36% акций завода. Остальные акционеры – юридические и физические лица, пакет акций которых не превышает 2%.

Завод создан в эксплуатацию в октябре 1977 года. Он расположился в северо-восточной части города, имеет собственную железнодорожную ветку, которая проходит в 13 километрах от железнодорожной линии Казань-Екатеринбург.

Территория завода составляет 84 гектара, на котором расположены 3 производственных корпуса:

корпус автосамосвалов (106 тыс. км2, балансовая стоимость = 90519571 рублей);

корпус вахтовых автомобилей и цистерн (75 тыс. м2, балансовая стоимость = 134821205 рублей);

корпус автобусного производства (18 тыс. м2).

Основными видами деятельности ОАО «НефАЗ» являются:

производство автомобилей на шасси КамАЗ;

производство вахтовых автобусов на шасси КамАЗ;

производство полуприцепов-цистерн, прицепов-цистерн, автоцистерн емкостью от 7 до 35 м3;

производство пассажирских автобусов;

производство автомобильных прицепов и полуприцепов грузоподъемностью от 7 до 20 тонн и выше;

производство сельскохозяйственной техники;

производство различных товаров народного потребления.

Кроме этого ОАО «НефАЗ»: оказывает услуги и выполняет работы в области бытового обслуживания, общественного питания и торговли; содействует развитию народных промыслов; проводит ярмарки, аукционы, конкурсы, выставки; осуществляет закупочную деятельность: оптовой, розничной, комиссионной и коммерческой торговли. Осуществляет ремонт сосудов работающих под высоким давлением, монтаж и пуско-наладку лифтов, ремонт, техническое обслуживание и техническое освидетельствование грузовых и пассажирских лифтов, монтаж пуско-наладку и техническое освидетельствование кранов, ремонт металлоконструкций грузоподъемных кранов, монтаж и пуско-наладку технологического оборудования машиностроительных предприятий, изготовление запасных частей и деталей к оборудованию машиностроительных заводов и сельхозпредприятий. Производит капитальный ремонт, продажу и покупку черного и цветного литья, черного и цветного металлолома, ремонт гидро-пневмо-смазочный аппаратуры к оборудованию, серийное и несерийное повторяющееся изготовление съемных грузозахватных приспособлений и тары, ремонт, градуировка и обслуживание контрольно-кассовых аппаратов. Так же предприятие осуществляет медицинское, аптечное и сервисное обслуживание, оказывает маркетинговые товарообменные и посреднические услуги, в том числе в сфере внешнеэкономической деятельности, осуществляет деятельность на рынке ценных бумаг, экспортно-импортные операции по закрепленной номенклатуре товаров и услуг. Занимается производством изделий станкостроения, проектированием, строительством, реконструкцией, техническим перевооружением, капитальным ремонтом объектов промышленного и гражданского назначения, проводит работы по неразрушающему методу контроля объектов, подведомственных Госгортехнадзору РФ.

Технология изготовления автомобильной техники включает в себя следующие производства:

заготовительно-прессовое;

сборочно-сварочное;

окрасочное;

механическое;

термогальваническое;

кузнечно-литейное.

Основной целью деятельности Общества является получение прибыли и удовлетворение общественных потребностей в товарах и услугах, производимых обществом.

Уставной капитал ОАО «НефАЗ» состоит из номинальной стоимости акций Общества, приобретенных акционерами, и составляет 5907571 рублей.

Во главе ОАО «НефАЗ» стоит Совет директоров из 7 человек. В его составе 3 представителя Республики Башкортостан и города Нефтекамск, 3 представителя ОАО «КамАЗ» и генеральный директор ОАО «НефАЗ».

Основные акционеры ОАО «НефАЗ» – государство в лице Госкомсобственности РБ (37% акций) и ОАО «КамАЗ», у которого 36% акций завода. Остальные акционеры – юридические и физические лица, пакеты акций которых не превышает 2%.

Устав разработан в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об акционерных обществах» от 26.12.95 г. №208‑Ф3 в редакции Федерального закона «О внесении изменений и дополнений в Федеральный закон «Об акционерных обществах»» от 07.08.01 г. №120‑Ф3. Новая редакция устава учреждена Решением общего собрания акционеров ОАО «НефАЗ» протокол №10 от 21.06.2002 г., зарегистрирована Постановлением Главы администрации г. Нефтекамск №1319 от 26.06.2002 г.

Общество является правопреемником Нефтекамского завода автосамосвалов.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, нести обязанность, быть истцом и ответчиком в суде и арбитражном суде.

Общество имеет круглую печать со своим полным фирменным наименованием и указанием своего места нахождения, штампы и бланки со своим наименованием, и иные реквизиты, необходимые для деятельности Общества. Общество может иметь зарегистрированный в установленном порядке товарный знак и иные средства визуальной идентификации.

Общество вправе в установленном порядке открывать расчетный, валютный и иные, необходимые для осуществления уставной деятельности, счета в банковских учреждениях на территории Российской Федерации и за ее пределами.

Срок деятельности Общества неограничен.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров.

Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Государство и его органы не несут ответственность по обязательствам Общества, равно как и Общество не отвечает по обязательствам государства и его органов.

Совет директоров в составе 10 человек осуществляет руководство деятельностью Общества с определением приоритетных направлений деятельности Общества.

1.2 Анализ технико-экономических показателей деятельности предприятия

В условиях рыночной экономики финансовая отчётность хозяйствующих объектов становится основным средством коммуникации и важнейшим элементом информационного пространства финансового анализа.

По данным отчётности можно рассчитать целый ряд аналитических показателей, однако, все они будут бесполезны, если их ни с чем не сравнивать в динамике.

Для курсовой работы были взяты основные показатели хозяйственной деятельности ОАО «НефАЗ» за 2008–2009 гг.

К основным показателям хозяйственной деятельности предприятия относят: чистую прибыль, показатели рентабельности, численность, фонд заработной платы, производительность труда и т.п. Эти показатели приведены в таблице 1.

Таблица 1 – Основные экономические показатели ОАО «НефАЗ»

| Показатели | Отчетный период | 2005 г.к 2003 г., % | ||

| 2003 г. | 2004 г. | 2005 г. | ||

| 1 | 2 | 3 | 4 | 5 |

| Объем производства товарной продукции, тыс. руб. | 2211834 | 2652510 | 3275528 | 148,09 |

| Объем реализации продукции, т. руб. | 2260846 | 2629717 | 3256457 | 144,93 |

| Среднесписочная численность работников, чел. | 6283 | 6543 | 7594 | 120,86 |

| среднемесячная зарплата, руб. | 4345 | 4966 | 5820 | 133,95 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 1017305 | 1155182 | 1434581 | 141,02 |

| Фонд оплаты труды, тыс. руб. | 28274 | 39732 | 52325 | 195,67 |

| Материальные затраты, тыс. руб. | 1571316 | 1923923 | 2391320 | 152,19 |

| Фондоотдача | 2,174 | 2,296 | 2,283 | 105,01 |

| Производительность труда | 352035 | 405397 | 431331 | 122,52 |

| Чистая прибыль, т. руб. | 7224 | 7246 | 7269 | 100,62 |

| Рентабельность, % | 6,2 | 5,2 | 5,1 | - |

Как видно из таблицы 1, объем выпущенной продукции в 2005 году по сравнению с 2003 годом вырос на 48% (3275528/2211834*100–100), а объем реализации на 44% (3256457/2260846*100–100). При этом среднесписочная численность персонала в 2005 году по сравнению с 2003 годом выросла на 21%, а среднемесячная зарплата на 55%.

В 2005 году по сравнению с 2004 г. материалоемкость товарной продукции увеличилась на 0,69%, при этом темпы увеличения материальных затрат были выше, чем темпы увеличения объема выпускаемой продукции.

Стоимость основных средств предприятия увеличилась на 279399 тыс. руб. или на 24,19%. В том числе стоимость машин и оборудования возросла на 14104 тыс. руб. или на 4,42%. Фондоотдача сократилась на 0,013.

Прирост объема выпуска продукции на 23,49% обусловлен ростом производительности труда на 6,40%. Опережающий рост объема продукции по сравнению со средней заработной платы (13,47%) означает уменьшение удельных затрат на оплату труда на единицу объема продукции и наличие относительной экономии расходов по заработной плате.

По данным бухгалтерского учёта проведена предварительная оценка показателей деятельности ОАО «НефАЗ». Результаты представлены так же таблице 1.

Абсолютное отклонение рассчитывалось по формуле:

∆ = Отчётный период – Предыдущий период (1)

Большое значение на результаты хозяйственной деятельности оказывает ассортимент, структура товарной продукции организации и уровень её специализации.

2. Экономическая часть 2.1 Исходные данные для определения эффективности создания и внедрения программного продукта

Программный продукт «Учёта поступления и реализации стройматериалов» необходим для автоматизации работы инженера материально-технического отдела предприятия. При внедрении такого программного продукта в эксплуатацию, он упростит работу инженера, что способствует повышению его работоспособности.

Прежде чем определить экономическую эффективность внедрения программного продукта, необходимо рассчитать затраты на его разработку и внедрение в таблице 2.

| Единица измерения | Значение | |

| 1 | 2 | 3 |

| 1. Стоимость электронно-вычислительных машин и всех периферийных средств: - системный блок – 12550 руб.; - клавиатура – 400 руб.; - мышь – 250 руб.; - принтер – 5930 руб.; - монитор – 5450 руб. | Руб. | 24580 |

| 2. Страховые взносы во внебюджетные фонды | % | 26 |

| 3. Стоимость электроэнергии. | Руб./квт. ч | 2,1 |

| 4. Количество рабочих дней в году. | День | 245 |

| 5. Длительность рабочего дня. | Час | 8 |

| 6. Районный коэффициент. | % | 15 |

| 7. Паспортная мощность ПЭВМ и всех периферийных устройств. | квт. ч | 3 |

| 8. Оклад инженера-разработчика. | Руб. | 6550 |

| Продолжение таблицы 2 | ||

| 1 | 2 | 3 |

| 9. Оклад работника, труд которого автоматизируется | Руб. | 6150 |

| 10. Количество ПЭВМ, обслуживаемых одним техником. | шт. | 15 |

| 11. Накладные расходы, связанные с созданием ИУС. | % | 35 |

| 12. Расходы на транспортировку и установку оборудования. | % | 2 |

| 13. Затраты на материалы (магнитные носители, расходные материалы). | % | 2,5 |

| 14. Расходы на текущий ремонт оборудования. | % | 5 |

| 15. Прочие расходы. | % | 1 |

| 16. Норма рентабельности | % | 20 |

| 17. Норма амортизации | % | 12,5 |

| 18. Срок полезного использования | г. | 8 |

| 19. Срок эксплуатации | г. | 0 |

Для расчёта экономической эффективности необходимо внести данные в таблицу 3:

| Наименование | Значение по базовому варианту | Значение по внедряемом у варианту |

| Нормативный коэффициент капитальный вложений | - | 0,33 |

| Время на решение одной задачи, час | 0,75 | 0,55 |

| Среднее количество пользователей (функции) | 7840 | 7840 |

Для нахождения стоимости 1 часа работы ПЭВМ (стоимость машино-часа) рассчитывается по формуле:

Смаш.ч=Зоборуд / Фд., (2)

где Зоборуд – суммарные затраты, связанные с содержанием и эксплуатацией ПЭВМ за год, руб.

Смаш.ч=23925,64/1756,80=13,62 (руб.)

Зоборуд=Зматер+А+Зрем+Зэл/эн+Зобслуж+Зпроч., (3)

где Зматер – затраты на материалы, руб.;

А – амортизационные отчисления вычислительной техники, руб.;

Зрем – расходы на текущий ремонт, руб.;

Зэл/эн – расходы на электроэнергию, руб.;

Зобслуж – расходы на обслуживание ПЭВМ, руб.;

Зпроч – прочие расходы, руб.

Зоборуд=626,79+3133,95+1253,58+11067,84+7592,76+250,72=23925,64 (руб.)

Затраты на материалы (магнитные носители, расходные материалы) определяются в процентах (п) от балансовой стоимости оборудования по формуле:

Зматер=Сбаланс*п., (4)

где Сбаланс – стоимость ПЭВМ, вспомогательного оборудования с учетом расходов на транспортировку и установку (2% от стоимости оборудования).

Зматер=25071,6*2,5/100= 626,79 (руб.)

Амортизационное отчисление – это денежная оценка износа, как физического и морального, включается в себестоимость продукции. В условиях рынка величина амортизационное отчисление оказывает существенное влияние на экономику предприятия то есть слишком высокая доля отчислений увеличивает издержки предприятия, а следовательно снижает конкурентоспособность и уменьшает размер прибыли.

Амортизацию начисляют двумя основными методами:

- линейный – равномерное начисление амортизации в течение СПИ;

- нелинейный – ежемесячное снижение амортизационных отчислений и месячная сумма амортизации зависит от остаточной стоимости.

Так как для внедряемой программы решил использовать новое оборудование, то для вычисление амортизационных отчислений следует воспользоваться формулой:

А=Сбаланс*На/100 (5)

где На – норма амортизации оборудования, %.

А=25071,6*12,5/100=3133,95 (руб.).

Расходы на текущий ремонт оборудования составляют 5% от балансовой стоимости оборудования и рассчитываются по формуле:

Зрем=Сбаланс*0,05. (6)

Зрем=25071,6*0,05=1253,58 (руб.)

Расчет расходов на электроэнергию производится по формуле:

Похожие работы

... с пониженным качеством и требует существенно меньшей (1,2 Мбит/с) пропускной способности канала, чем при вещательном ТВ (34 Мбит/с). 1 УКРУПНЁННЫЙ РАСЧЁТ ЗАТРАТ НА РАЗРАБОТКУ СЕТИ Разработка проекта любой сети, основанной на транслировании информации с использованием различных средств передачи данных между конечными рабочими станциями включает ряд основных этапов. Для реализации всех необходимых ...

... оплате труда должно корректироваться при изменении степени актуальности задач, которые стоят перед предприятием. Корректирование должно производиться не реже чем один раз в год. 6. Внедрению системы оплаты труда, (также положение о премировании), должен предшествовать расчет экономической эффективности премиальных выплат. Этот расчет позволит выбрать наиболее лучший вариант, который обеспечивает ...

... Цтк = Цпп / n = 45689.25 / n руб. Заключение В данном разделе дипломного проекта проведён анализ основных разделов бизнес-плана, осуществлена калькуляция темы с расчётом договорной цены ПП и дано технико-экономическое обоснование с оценкой экономической эффективности применения ПП. Бизнес-план – специальный инструмент менеджмента, используемый в современной рыночной экономике независимо от ...

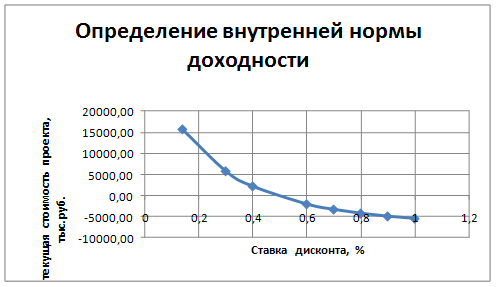

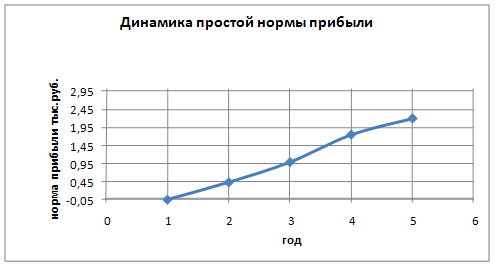

... -2204,75 -1681,73 2509,28 6502,36 11489,21 Для определения результативности деятельности предприятия в рамках инвестиционного проекта необходимо рассчитать следующие показатели: · рентабельность продукции рассчитывается как отношение чистой прибыли к выручке от реализации; · рентабельность издержек определяется как отношение чистой прибыли к затратам на производство продукции; · ...

0 комментариев