Сущность и характеристика затрат на предприятии

Структура управления и планирования затрат на предприятии

Особенности структуры затрат в строительной отрасли

Анализ динамики и структуры затрат на СМР на примере ООО «Ямалспецавтострой»

Анализ состава и структуры затрат на СМР

Анализ источников возникновения кризиса на ООО «Ямалспецавтострой»

Реализация программы «Бережливое производство» на предприятии

Внедрение бережливого производства в ООО «Ямалспецавтострой»

Навигация

Анализ динамики и структуры затрат на СМР на примере ООО «Ямалспецавтострой»

Рационализация затрат на строительно-монтажные работы на примере ООО "Ямалспецавтострой"

152042

знака

26

таблиц

10

изображений

2 Анализ динамики и структуры затрат на СМР на примере ООО «Ямалспецавтострой»

2.1 Анализ экономического состояния предприятия

ООО «Ямалспецавтострой» является одним из ведущих предприятий по выполнению строительно-монтажных работ в городе Новый Уренгой. Высококвалифицированные кадры и двадцатипятилетний опыт работы позволяют решить любые задачи в области производства качественной и доступной по ценам услуги. Предприятие было основано в 1984 г.

В таблице 2.1 проведем анализ технико-экономических показателей предприятия.

Таблица 2.1 - Динамика основных технико-экономических показателей ООО «Ямалспецавтострой» в 2007-2009 гг

| Показатели | Ед. изм. | Период, года | Абсолют. Изменение | Относительное изменение, % | ||||

| 2007 | 2008 | 2009 | 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Уставный фонд | Тыс. руб. | 39287379 | 39287379 | 39287379 | - | - | - | - |

| Выручка от продажи продукции, работ, услуг | Тыс. руб. | 34872187 | 35776757 | 47401974 | +904570 | +11625217 | +2,57 | +32,49 |

| Среднесписочная численность персонала | Чел. | 186 | 174 | 193 | -12 | +19 | -6,45 | +10,92 |

| Производительность труда | Т.руб./чел. | 187485 | 205613 | 245606 | +18128 | +39993 | +9,67 | +19,45 |

| Годовой фонд оплаты труда работников | Тыс. руб. | 6935221 | 7324118 | 7862314 | +388897 | +538196 | +5,61 | +7,35 |

| Среднемесячная зарплата 1 работника | Руб. | 37286 | 42093 | 40737 | +4807 | -1356 | +7,15 | -3,22 |

| Себестоимость оказанных услуг | Тыс. руб. | 29965774 | 30857562 | 40517569 | +891788 | +9660007 | +2,98 | +31,31 |

| Показатели | Ед. изм. | Период, года | Абсолют. Изменение | Относительное изменение, % | ||||

| 2007 | 2008 | 2009 | 2008 к 2007 | 2009 к 2008 | 2008 к 2007 | 2009 к 2008 | ||

| Затраты на 1 руб. продаж | Коп. | 0,86 | 0,86 | 0,85 | - | -0,01 | - | -1,16 |

| Прибыль | Тыс. руб. | 4210558 | 2255259 | 4027817 | -1955299 | +1772558 | -46,43 | +78,60 |

| Рентабельность продаж | % | 12,07 | 6,30 | 8,50 | -5,77 | +2,2 | -47,80 | +34,92 |

| Стоимость основных фондов | Тыс. руб. | 25845908 | 27805979 | 24999111 | +1960071 | -2809868 | +7,58 | -10,11 |

| Рентабельность ОПФ | % | 16,29 | 8,10 | 16,11 | -8,19 | 8,01 | -50,28 | +101,12 |

| Фондоотдача | Руб. руб. | 1,35 | 1,29 | 1,90 | -0,06 | +0,61 | -4,44 | +1,47 |

| Фондовооруженность труда | Т. руб. чел. | 138956 | 159804 | 129529 | +20848 | -30275 | +15,00 | -23,37 |

Анализ показателей таблицы 2.1 показал, что как в 2008, так и в 2009 году ООО «Ямалспецавтострой» наращивает объемы реализованной продукции и оказанных услуг, что говорит о положительной динамике развития предприятия. Так в 2008 году объем выручки от продажи увеличился на 2,57% по отношению к 2007 году, в 2009 году рост выручки от продаж составил 32,49%. В 2008 году наблюдается снижение численности персонала предприятия на 6,45% к уровню 2007 года, однако на фоне сокращения численности работников наблюдается рост производительности труда на 9,67%, что говорит о том, что сокращение численности было эффективным для деятельности предприятия. При росте объемов реализованной продукции и оказанных услуг в 2009 году руководство предприятия приняло решение увеличить штат предприятия за счет рабочих на 10,92%, производительность при этом увеличилась на 19,45%.

Однако на фоне роста выручки растет и себестоимость. Так в 2008 году себестоимость проданной продукции и оказанных услуг выросла на 2,98%, тогда как рост выручки составил всего 2,57%.

В 2009 году затраты на 1 рублю продаж снизились, и составили уже 0,885 руб. В 2008 году на предприятии наблюдалось снижение прибыли от продаж на 46,43%, а в 2009 году рост прибыли на 78,6%. В связи со снижением прибыли в 2008 году соответственно снизилась и рентабельность продаж на 47,8%, однако в 2009 году ее рост составил 34,92%.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

При данном анализе средства актива подразделяются по степени убывания ликвидности (скорости обращения в денежные средства) на четыре группы:

Первая группа – наиболее ликвидные активы А1 – включают в себя денежные средства и краткосрочные финансовые вложения и составляет:

2007 год: А1 = 196593 тыс. руб.

2008 год: А1 = 230746 тыс. руб.

2009 год А1 = 585250 тыс. руб.

Вторая группа – быстро реализуемые активы А2 – включает дебиторскую задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и составляет:

2007 год: А2 = 7635228 тыс. руб.

2008 год: А2 = 8817158 тыс. руб.

2009 год А2 = 12281910 тыс. руб.

Третья группа – медленно реализуемые активы А3 – включает материальные оборотные средства, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев, после отчетной даты, прочие оборотные средства и долгосрочные финансовые вложения и составляет:

2007 год: А3 = 28311505 тыс. руб.

2008 год: А3 = 18801872 тыс. руб.

2009 год А3 = 18607469 тыс. руб.

Четвертая группа – трудно реализуемые активы А4 – включает внеоборотные активы без долгосрочных финансовых вложений и составляет:

2007 год: А4 = 28075899 тыс. руб.

2008 год: А4 = 37555841 тыс. руб.

2009 год А4 = 36053785 тыс. руб.

Источники пассива подразделяются по нарастанию сроков наступления платежей также на четыре группы.

Первая группа – наиболее срочные обязательства П1 – включают в себя кредиторскую задолженность участникам по выплате доходов, прочие краткосрочные обязательства и составляет:

2007 год: П1 = 8688252 тыс. руб.

2008 год: П1 = 8648686 тыс. руб.

2009 год П1 = 9268334 тыс. руб.

Вторая группа – краткосрочные пассивы П2 – включает краткосрочные займы и кредиты и составляет:

2007 год: П2 = 2778111 тыс. руб.

2008 год: П2 = 3989021 тыс. руб.

2009 год П2 = 4479381 тыс. руб.

Третья группа – долгосрочные пассивы П3 – включает долгосрочные обязательства и составляет:

2007 год: П3 = 6397456 тыс. руб.

2008 год: П3 = 7110611 тыс. руб.

2009 год П3= 7884047 тыс. руб.

Четвертая группа – постоянные пассивы П4 – включает собственные средства организации, т.е. капитал и резервы, доходы будущих периодов и резервы предстоящих расходов и составляет:

2007 год: П4 = 45356406 тыс. руб.

2008 год: П4 = 45657299 тыс. руб.

2009 год П4= 45896652 тыс. руб.

Проведем соотношение пассивов и активов баланса ООО «Ямалспецавтострой» в 2007 – 2009 гг.

2007 г.: А1 < П1 (166593 < 8688252)

A2 >П2 (7635228 > 2778111)

A3 >П3 (28311505 > 6397456)

A4 < П4 (28075899 < 45356406)

2008 г.: А1 < П1 (230746 < 8648686)

A2 >П2 (8817158 > 3989021)

A3 >П3 (18801872 > 7110611)

A4 < П4 (37555841 < 45657299)

2009 г.: А1 < П1 (585250 < 9268334)

A2 >П2 (1228910 > 4479381)

A3 >П3 (18607469 > 7884047)

A4 < П4 (36053785 < 45896652)

Анализ ликвидности баланса приведён в таблице 2.2

Таблица 2.2 - Анализ ликвидности баланса ООО «Ямалспецавтострой»

| Абсолютно ликвидный баланс | Соотношение активов и пассивов баланса ООО «ЯСАС» | ||

| Период, года | |||

| 2007 | 2008 | 2009 | |

| А1³П1; | А1<П1; | А1< П1; | А1< П1; |

| А2³ П2; | А2>П2; | А2 > П2; | А2 > П2; |

| А3 ³П3; | А3 >П3; | А3 > П3; | А3 >П3; |

| А4 £П4. | А4 <П4. | А4 < П4. | А4 < П4. |

Исходя из этого, можно охарактеризовать ликвидность баланса ООО «Ямалспецавтострой» как недостаточную. Сопоставление итогов А1 и П1(сроки до 3-х месяцев) отражает соотношение текущих платежей и поступлений. На анализируемом предприятии это соотношение не удовлетворяет условию абсолютно ликвидного баланса, что свидетельствует о том, что в ближайший к рассматриваемому моменту промежуток времени организации не удастся поправить свою платежеспособность.

Сравнение итогов А2 и П2 в сроки до 6 месяцев показывает тенденцию изменения текущей ликвидности в недалёком будущем.

Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Ликвидность предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия.

Показатели рентабельности - это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий.

По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия.

При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Расчет рентабельности всей проданной продукции:

2007 г.: ![]()

2008 г.: ![]()

2009 г.: ![]()

Расчет общей рентабельности:

2007 г.: ![]()

2008 г.: ![]()

2009 г.: ![]()

Расчет рентабельности продаж по чистой прибыли:

2007 г.: ![]()

2008 г.: ![]()

2009 г.: ![]()

Анализ данных показателей по ООО «Ямалспецавтострой» представлен в таблице 2.3

Таблица 2.3 - Показатели рентабельности продукции ООО «ЯСАС»

| Показатели | Период, годы | Отклонения + /- | |||

| 2007 | 2008 | 2009 | 2008 от 2007 | 2009 от 2008 | |

| 1.Выручка от продажи товаров, работ, услуг (без НДС, акцизов и аналогичных обязательных платежей), тыс. руб.. | 34872187 | 35776757 | 47401974 | +904570 | +11625217 |

| 2. Прибыль (убыток) от продаж, тыс. руб. | 4210558 | 2255259 | 4027817 | -1955299 | +1772558 |

| 3.Прибыль (убыток) до налогообложения, тыс. руб. | -301457 | -274791 | 1150943 | +26666 | +1425734 |

| 4. Чистая прибыль (убыток) отчетного периода, тыс. руб. | -408427 | -391502 | 215458 | +16925 | +606960 |

| 6. Общая рентабельность, процент | -0,86 | -0,77 | 2,43 | +0,09 | +3,2 |

| 7. Рентабельность продаж по чистой прибыли, процент | -1,17 | -1,09 | 0,45 | +0,08 | +1,54 |

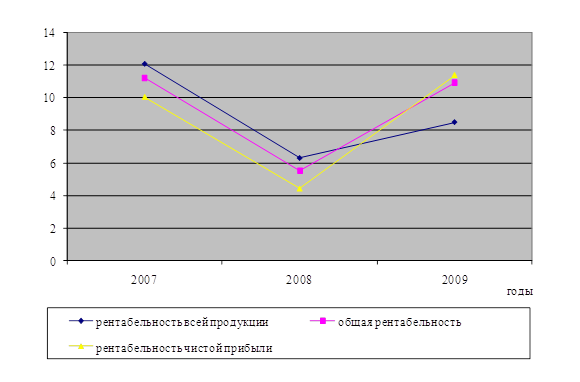

Ввиду снижения прибыли от продаж в 2008 году рентабельность всей проданной продукции снижается на 5,77 процентных пункта, в 2009 году в связи с ростом прибыли соответственно наблюдается и рост рентабельности. Общая рентабельность и рентабельность продаж по чистой прибыли в 2007 и 2008 году имеют отрицательные значения, однако в 2008 году наблюдается хоть и незначительная, но тенденция роста. В 2009 году ООО «Ямалспецавтострой» по итогам финансово-хозяйственной деятельности покрыло убытки прошлых лет и вышло на прибыльные результаты, соответственно общая рентабельность и рентабельность по чистой прибыли имеют положительные значения. На рисунке 2.1 отражена динамика показателей рентабельности в ООО «Ямалспецавтострой» в 2007 – 2009 гг.

Рисунок 2.1 - Динамика показателей рентабельности ООО «Ямалспецавтострой» в 2007 – 2009 гг.

Среди показателей рентабельности предприятия выделяют 5 основных:

- рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия;

- общая рентабельность вложений, показывающая какая часть валовой прибыли приходится на 1 тыс. руб. внеоборотных активов, то есть насколько эффективно они используются;

- рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования;

- рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций;

- рентабельность перманентного капитала. Показывает эффективность использования долгосрочного заемного капитала, вложенного в деятельность данного предприятия на длительный срок. Необходимая информация для расчёта представлена в таблице 2.4.

Таблица 2.4 - Исходные данные для расчёта рентабельности

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| 1 .Прибыль балансовая | -301457 | -274791 | 1150943 |

| 2. Прибыль чистая | -408427 | -391502 | 215458 |

| 3. Среднегодовая стоимость внеоборотных активов | 13947457 | 39669877 | 48141752 |

| 4. Собственные средства | 38726008 | 45397702 | 45668342 |

| 5.Долгосрочные финансовые вложения | 2934112 | 10773902 | 11899975 |

| 6 .Долгосрочные заёмные средства | 6397456 | 7110611 | 7884047 |

На основе данных показателей рассчитываются показатели рентабельности вложений, которые представлены в таблице 2.5

Таблица 2.5 - Показатели рентабельности вложения, проценты

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонение 2008 от 2007 | Отклонение 2009 от 2008 +/- |

| 1. Общая рентабельность вложений | -2,16 | -0,69 | 2,39 | -1,47 | +3,08 |

| 2.Рентабельность вложений по чистой прибыли | -2,93 | -0,99 | 0,45 | -1,94 | +1,44 |

| 3.Рентабельность собственных средств | -1,05 | -0,86 | 0,47 | +0,19 | +1,33 |

| 4.Рентабельность долгосрочных финансовых вложений | -13,92 | -3,63 | 18,11 | +10,29 | +21,74 |

| 5.Рентабельность перманентного капитала | -6,38 | -5,51 | 2,73 | +0,87 | +8,24 |

На основе данных таблицы можно сделать вывод о том, что все показатели рентабельности вложений в 2008 году имеют положительную тенденцию к росту, хотя и остаются пока отрицательными значениями в 2009 году все показатели рентабельности выходят на положительные значения, хотя и остаются достаточно низкими. Но данные показатели говорят о росте эффективности деятельности предприятия.

Проведем анализ деятельности предприятия на основе показателей производственно-финансового левериджа.

Производственный леверидж зависит от структуры издержек производства и, в частности, от соотношения условно-постоянных и условно-переменных затрат в структуре себестоимости. Поэтому производственный леверидж характеризует взаимосвязь структуры себестоимости, объема выпуска и продаж и прибыли. Производственный леверидж показывает изменение прибыли в зависимости от изменения объемов продаж.

Производственно-финансовый леверидж оценивает совокупное влияние производственного и финансового левериджа. Здесь происходит мультипликация рисков предприятия.

Расчет рентабельности совокупного капитала отражает отношение прибыли до налогообложения предприятия к среднегодовой величине капитала, и рассчитывается по формуле (2.1):

![]() (2.1)

(2.1)

где R – рентабельность капитала;

Пдн – прибыль до налогообложения;

К – среднегодовая стоимость капитала.

Учитывая то, что капитал организации состоит из собственного и заемного капитала, то рентабельность капитала можно представить как сумму рентабельности собственного и заемного капитала, рассчитанные по формулам (2.2) и (2.3):

![]() (2.2)

(2.2)

где ![]() - рентабельность собственного капитала;

- рентабельность собственного капитала;

![]() - среднегодовая стоимость собственного капитала.

- среднегодовая стоимость собственного капитала.

![]() (2.3)

(2.3)

где ![]() - рентабельность заемного капитала;

- рентабельность заемного капитала;

![]() - среднегодовая стоимость заемного капитала.

- среднегодовая стоимость заемного капитала.

Расчет рентабельности капитала ООО «ЯСАС» по формуле (2.1):

2007 год: ![]()

2008 год: ![]()

2009 год: ![]()

Расчет рентабельности собственного капитала ООО «Ямалспецавтострой» по формуле (2.2):

2007 год: ![]()

2008 год: ![]()

2009 год: ![]()

Расчет рентабельности заемного капитала ООО «Ямалспецавтострой» по формуле (2.3):

2007 год: ![]()

2008 год: ![]()

2009 год: ![]()

Исходя из рентабельности заемного капитала рассчитывается сумма чистой прибыли по формуле (2.4):

Пч = (1-n)(Пдн-(СП*Кз)) (2.4)

где Пч – чистая прибыль;

n – ставка налога на прибыль, равная 24%;

СП – ставка ссудного процента (т.е. процента за кредит), равная 18%.

Расчет чистой прибыли ООО «Ямалспецавтострой» согласно формулы (2.4):

2007 год: Пч = (1-0,24)*(-301457 - (0,18*(-0,0208)) = -229107

2008 год: Пч = (1-0,24)*(-274791 - (0,18*(-0,0145)) = -208841

2009 год: Пч = (1-0,24)*(1150943 - (0,18*0,0553) = 874717

Расчет рентабельности собственного капитала по чистой прибыли ООО «Ямалспецавтострой» согласно формулы (2.5):

![]() (2.5)

(2.5)

где Пч – чистая прибыль

2007 год: ![]()

2008 год: ![]()

2009 год: ![]()

Финансовый леверидж – один из показателей, применяемый для оценки эффективности использования заемного капитала. Эффект финансового рычага или левериджа (ЭФР), представлен формулой (2.6):

ЭФР = [Р(1- n) - СП] * Кз/Кс (2.6)

где Р – экономическая рентабельность совокупного капитала до уплаты

налогов (отношение суммы прибыли к среднегодовой сумме всего капитала);

n – ставка налогообложения (отношение суммы налогов к сумме прибыли);

СП – ставка ссудного процента предусмотренного контрактом;

Кз – заемный капитал;

Кс – собственный капитал.

Расчет финансового левериджа ООО «Ямалспецавтострой» согласно формулы (2.6):

2007 год: ЭФР = [-0,0057*(1- 0,24) – 0,18] * 14485629 / 38726008= -0,069

2008 год: ЭФР = [-0,0043*(1- 0,24) – 0,18] * 18910719 / 45397702= -0,076

2009 год: ЭФР = [0,0173*(1- 0,24) – 0,18] * 20798674 / 45668342= -0,076

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала (Рс) за счет привлечения заемных средств в оборот предприятия.

Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента.

Эффект финансового рычага состоит из двух компонентов:

- разностью между рентабельностью совокупного капитала после уплаты налога и ставкой процента за кредиты по формуле (2.7):

ЭФР1 = [Р(1- n) - СП] (2.7)

- плеча финансового рычага по формуле (2.8):

ЭФР2 = Кз/Кс (2.8)

Положительный эффект финансового рычага наступает, если Р(1- n) - СП > 0.Если Р(1- n) – СП < 0. Создается отрицательный ЭФР (эффект «дубинки»), в результате чего происходит «проедание» собственного капитала и это может стать причиной банкротства предприятия.

Эффект финансового рычага для ООО «Ямалспецавтострой»:

2007 год: ЭФР1 = -0,18 <0

2008 год: ЭФР1 = -0,18 <0

2009 год: ЭФР1 = -0,17 <0

Рассчитанные показатели сведены в таблицу 2.6.

Таблица 2.6 - Сравнительный анализ показателей финансового левериджа ООО «Ямалспецавтострой» в 2007 – 2009 гг

| Показатели | 2007 год | 2008 год | 2009 год |

| Рентабельность капитала, процент | -0,57 | -0,43 | 1,73 |

| Рентабельность собственного капитала, процент | -0,78 | -0,61 | 2,52 |

| Рентабельность заемного капитала | -2,08 | -1,45 | 5,53 |

| Чистая прибыль, тыс. руб. | -408427 | -391502 | 215458 |

| Рентабельность капитала по чистой прибыли, процент | -1,05 | -0,86 | 0,47 |

| Эффект финансового левериджа, коэффициент | -0,069 | -0,076 | -0,076 |

| Финансовый рычаг, коэффициент | -0,18 | -0,18 | -0,17 |

Анализ финансового левериджа ООО «Ямалспецавтострой» показал, что рентабельность собственного и заемного капитала на предприятии имеют отрицательные значения, что говорит о неэффективном использовании капитала в организации на протяжении всего исследуемого периода. Отрицательный эффект финансового рычага свидетельствует о том, что ООО «Ямалспецавтострой» близок к банкротству.

0 комментариев