Навигация

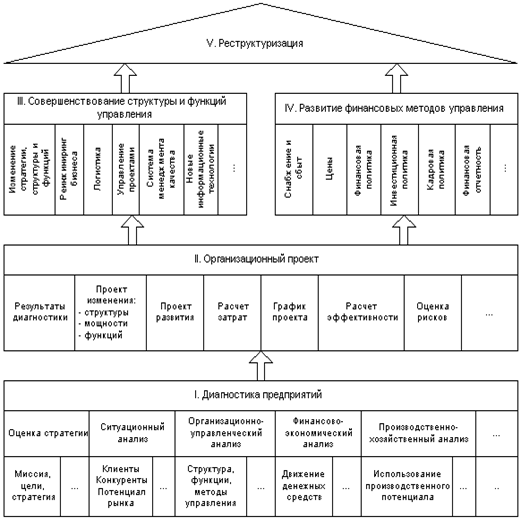

Этапы проведения реструктуризации системы управления

41127

знаков

1

таблица

1

изображение

1.2. Этапы проведения реструктуризации системы управления

Последовательность этапов реструктуризации может существенно различаться в зависимости от состояния компании, ее потенциала, позиций на рынке, поведения конкурентов, характеристик производимых ею товаров и услуг и многих других факторов.

Первый этап - определение целей реструктуризации. Собственники и менеджмент должны определить, что именно их не устраивает в текущей деятельности компании, и чего они хотят добиться в результате структурных изменений. От того, насколько грамотно они определят цели и круг задач, зависит дальнейшее развитие компании и соответственно судьба реструктуризационной программы.

Второй этап - диагностика компании. Ее проводят для того, чтобы выявить проблемы компании, определить ее слабые и сильные стороны, понять перспективы развития и рентабельность дальнейшего инвестирования в этот бизнес. При проведении диагностики, как правило, осуществляется правовой, налоговый анализ, анализ операционной деятельности, рынка и инвестиционной привлекательности компании. Также изучается ее финансовое состояние, стратегия и деятельность руководства.

Третий этап - разработка стратегии и программы реструктуризации. На этом этапе по данным, полученным в результате диагностики, составляется несколько альтернативных вариантов развития компании. Для каждого варианта определяются методы реструктуризации, рассчитываются прогнозные показатели, оцениваются возможные риски, объемы задействованных ресурсов. На основе различных критериев собственниками компании и менеджментом проводится оценка эффективности той или иной альтернативы и осуществляется выбор, в соответствии с которым разрабатывается программа реструктуризации. При этом формализуются и уточняются стратегические цели предприятия, детализируются качественные и количественные целевые параметры, которые должна достичь система с учетом ресурсных ограничений.

Четвертый этап - осуществление реструктуризации в соответствии с разработанной программой. Формируется команда специалистов, задействованных в работе. Затем прорабатываются и последовательно реализуются все этапы программы. В ходе проведения четвертого этапа реструктуризации уточняются целевые показатели и, если происходит их отклонение от запланированных значений, компания осуществляет корректировку программы.

Пятый этап - сопровождение программы реструктуризации и оценка ее результатов. На последнем этапе команда, ответственная за реализацию программы, осуществляет контроль за исполнением целевых показателей, анализирует полученные результаты и подготавливает итоговый отчет о

2. Анализ системы управления предприятия

2.1. Краткая характеристика предприятия

ООО «Улан-Удэнское пиво» зарегистрировано в 1996 г.

Предметом и целью деятельности ООО «Улан-Удэнское пиво» является содействие наиболее полному удовлетворению потребностей населения Республики Бурятия в качественном слабоалкогольном напитке – пиве, а также более полного и эффективного использования местных сырьевых и трудовых ресурсов.

В указанных выше целях ООО «Улан-Удэнское пиво» осуществляет производство и реализацию слабоалкогольного напитка – пива.

В состав предприятия входят следующие основные подразделения:

- Варочный цех;

- Бродильный цех;

- Лаборатория;

- Подстанция;

- Прочие здания и сооружения.

В настоящее время в штате ООО «Улан-Удэнское пиво» состоит 12 человек, которые являются специалистами в области пищевой промышлен- ности и сельского хозяйства. Их опыт работы в отрасли значительный, у каждого имеется многолетний стаж. Штат полностью укомплектован квалифицированными специалистами в соответствии с требованьями, предъявляемыми к нему размерами предприятия. Предприятие является малым так как численность персонала не превышает 50 человек.

Описание продукции

В соответствии с программой развития фирмы выбран следующий ассортимент выпускаемой продукции:

- пиво разливное 100%

Итого:100%

Такая структура ассортимента выбрана не случайно: действительно качественные слабоалкогольные напитки, в подавляющем своем большинстве отличаются высокой ценой реализации (в розницу – 30 руб./0,5л), а самые дешевые сорта пива имеют чрезвычайно низкие вкусовые качества. Поэтому потребность в относительно дешевых, но качественных слабоалкогольных напитках – довольно велика. В связи с этим именно они составляют основу пивного ассортимента ООО «Улан-Удэнское пиво».

Продукция обладает следующими свойствами, выгодно отличающими ее от продукции остальных производителей и реализаторов слабоалкогольных напитков в городе Улан-Удэ и Республике Бурятия.

2.2. Характеристика финансово-хозяйственной деятельности предприятия

Основным видом деятельности ООО «Улан-Удэнское пиво» является - производство пива.

Основные технико-экономические показатели по фирме ООО «Улан-Удэнское пиво» за 2003- 2005 гг. сведены в таблицу 1 приложения 2.

По данным этой таблицы проведем анализ технико-экономических показателей по фирме ООО «Улан-Удэнское пиво» за 2003–2005 гг.

Показатель «товарная продукция» по данным на 2004 г. снизился на 5,5 %по сравнению с 2003 г. по причине использования на тот период неэффективного оборудования, нехватки сырья и материалов, повышением цен на местные сырьевые ресурсы. В 2005 г. по данному показателю наблюдается рост по отношению к 2004 г. на 13,6 % в связи с внедрением в производственный процесс современного высокопроизводительного оборудования (т. е. с повышением технического уровня производства), созданием благоприятных условий труда для работников предприятия, а также с улучшением организации производства и труда.

Объем реализованной продукции уменьшился на 7,4 % в 2004 г. по сравнению с 2003 г. вследствие недостаточной конкурентоспособности предприятия на местном рынке и выбора неправильной стратегии поведения (чтобы покрыть свои расходы на производство и реализацию продукции, т. е. себестоимость, фирма установила относительно высокие цены на свою продукцию, в связи с чем утратила часть своих позиций, а соответственно, и покупателей). В 2005 г. наблюдается положительная тенденция и рост на 14 % к 2004 г., что обусловливается в значительной степени повышением вкусовых качеств пива за счет внедрения более нового оборудования.

По показателю «фондоотдача на рубль основных производственных фондов» в 2004 г. наблюдается снижение на 5,1 % к 2003 г. в основном по причине использования на производстве устаревшего оборудования. Рост по данному показателю в 2005 г. на 14,3 % по отношению к 2004 г. достигается за счет совершенствования структуры основных фондов (повышение доли их активной части – машин и оборудования, замена устаревших и неэффективных средств труда новыми, высокопроизводительными), улучшением ухода за оборудованием.

Оборачиваемость оборотных средств в 2004 г. уменьшилась по отношению к 2003 г. на 4,4 % в связи со снижением темпов развития предприятия. В результате более рационального использования денежных ресурсов в 2005 г. наблюдается увеличение оборачиваемости оборотных средств на 10,8 % к 2004 г.

По показателю «среднегодовая стоимость ОПФ» наблюдается тенденция к снижению по всему рассматриваемому периоду (2003-2005 гг.) на 0,4 % и 0,6 % в 2004 г. по отношению к 2003 г. и в 2005 г. по отношению к 2004 г., соответственно, вследствие увеличения доли старого оборудования, роста изношенных элементов основных фондов, ухудшения их технико-экономических характеристик.

По причине того, что на предприятии за 2003-2005 гг. не планировалось и не наблюдалось значительного изменения в количестве и составе персонала предприятия, средняя заработная плата одного работающего на протяжении всех лет изменяется следующим образом: по данным на 2004 г. к 2003 г. – уменьшение на 6,4 %; на 2005 г. к 2004 г. – рост на 17,6 %.

Снижение среднегодовой производительности одного работающего в 2004 г. по отношению к 2003 г. на 5,5 % обусловливается эксплуатацией устаревшего оборудования, требующим постоянного ремонта, а следовательно простоями в работе, и некоторыми факторами социального характера. Сокращение монотонного, тяжелого, вредного труда в результате внедрения новой высокоэффективной техники, повышение привлекательнос- ти труда послужили первопричиной для роста данного показателя в 2005 г. по сравнению с 2004 г. на 13,6 %.

Себестоимость продукции снизилась в 2004 г. к 2003 г. на 2,6 % в основном за счет уменьшения объема производства, вызванного недостаточным уровнем технической организации производства. Рост на 6,1 % в 2005 г. по отношению к 2004 г. обусловливается улучшением использования производственных мощностей и производственных фондов.

Показатель «затраты на рубль товарной продукции» увеличивается на 3,5 % в 2004 г. к 2003 г. в связи с ухудшением использования производственных ресурсов; последующее же повышение производительности труда и качества продукции повлекло за собой в 2005 г. снижение рассматриваемого показателя на 6,8 % по отношению к 2004 г.

Средняя заработная плата одного работающего по данным на 2004 г. уменьшилась на 6,4 % (по отношению к 2003 г.) вследствие уменьшения объема производства, проведения неэффективной кадровой политики. В 2005 г. рост на 17,6 % по отношению к 2004 г. был вызван улучшением финансового состояния предприятия, что явилось следствием подъема покупательской способности населения.

По показателю «прибыль предприятия» наблюдается спад в 2004 г. с на 21,7 % в связи с недостаточным уровнем технической организации производства; дальнейший подъем и пик, приходящийся на 2005 г., где его рост составляет 65,77 % по отношению к 2004 г., факторами которого являются увеличение объема продукции, снижение себестоимости на единицу продукции, а также сокращение непроизводительных расходов и потерь.

Предприятие ООО «Улан-Удэнское пиво» является рентабельным. Показатель рентабельности находится на приемлемом для Республики Бурятия уровне (около 15% – 20%). Анализ показывает, что по данному показателю наблюдается уменьшение в 2004 г. по отношению к 2003 г. на 3,47 %, а затем рост в 2005 г. на 7,98 %, вызванный снижением себестоимости единицы продукции, повышением качества продукции, снижением потерь материальных и трудовых ресурсов, более полным использованием оборудования.

Похожие работы

... ; • практический подход консультантов. Работа консультантов должна принести ощутимые результаты и предпочтительно иметь совместную с менеджментом предприятия основу. 4. Особенности реструктуризации предприятий в Республике Беларусь Согласно письму Министерства по управлению государственным имуществом и приватизации Республики Беларусь от 26.12.1996, Министерства экономики Республики ...

... и Пограничной службы, а также принять меры по реорганизации и восстановлению устойчивой работы расположенных на Дальнем Востоке судоремонтных заводов. 2.3 Анализ хозяйственной деятельности ОАО “178 Судоремонтный завод” Диагностика хозяйственной деятельности предприятия - вид анализа, определяющий ситуации, в которых находится предприятие, то есть выявляющий обстоятельства, воздействующие на ...

... проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (аудируемые лица). Основы организации и проведения аудиторской проверки в РФ регламентируются ФЗ РФ «Об аудиторской деятельности», стандартами аудиторской деятельности и методиками, а также договором, заключенного между аудируемым лицом и аудиторской организацией. Основная цель ...

... позволит ему быть не просто восприимчивым к преобразованиям. Которые происходят в экономике, но и готовым к этим изменениям и умеющим проводить их в жизнь. 1.3. НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ Реструктуризация – это изменение структуры системы. Если под структурой понимается организационная структура, то реструктуризация – это изменение организационной ...

0 комментариев