Навигация

3. Социальные условия

По продолжительности жизни Россия находится на 27 месте в мире. Индекс человеческого развития составляет 0,769 млн. человек. Численность населения составляет 141,2 млн. человек. Средняя плотность населения - 9 человек на 1 км2. Ежегодно количество россиян уменьшается на 500 - 700 тысяч человек.

Многие из проблем, связанных с демографической ситуацией в стране, характерны и для Белгородской области. И все же ситуация в области благополучнее, чем в целом по России. Например, рождаемость за последние 6 лет на Белгородчине увеличилась на 18%, вот уже 3 года, как приостановлен рост смертности, увеличена продолжительность жизни. За 10 месяцев этого года в области родились 11878 детей, а умерло 19339 человек.

Ежемесячная убыль населения по Белгородской области в 2006 году составила 7461 человек, но за счет мигрантов население увеличилось на 7729 человек.

В таблице 1.3 рассмотрим основные показатели естественного движения населения по Белгородской области.

Таблица 1.3

Основные показатели естественного движения населения

| Общий коэффициент рождаемости | Общий коэффициент смертности | Коэффициент естественного прироста | Средняя продолжительность жизни для мужчин, лет | Средняя продолжитель-ность жизни для женщин, лет |

| 8,6 | 13,8 | -5,2 | 49,5 | 55 |

Для улучшения демографической ситуации в стране принят закон о выплате с 1 января 2007 г. материнского (семейного) капитала в размере 250 тыс. руб. за каждого второго и последующего ребенка. По расчетам Министерства здравоохранения и социального развития, благодаря этой реформе, в следующем году рождаемость в России должна увеличиться до 1,6 млн. чел.

Также необходимо отметить, что в период с 2000-2005 гг. в целом по стране снизилась занятость, и увеличились масштабы безработицы. Число занятых уменьшилось с 72,1 до 64,6 млн. человек, число безработных увеличилось с 3,6 до 8,2 млн. человек. Сократилось и общая численность экономически активного населения с 75,2 до 72,8 млн. человек.

4. Технологические условия

В связи с недостаточным обеспечением научно-технической сферы в стране наблюдается слабое развитие технологического ресурса, следствием чего является низкая заработная плата занятых в этой сфере, не стимулирующая высокопроизводительный труд, и практически совсем прекратившееся материально-техническое обеспечение. Данные по собственным источникам развития технологического ресурса приведены в таблице 1.4

Таблица 1.4

Собственные источники развития технического развития

| Экспертные рейтинговые оценки | |

| Показатель | Место, занимаемое в мире |

| Общее состояние технологического ресурса | 55 |

| Уровень развития информационных технологий | 41 |

| Собственные нововведения | 36 |

| Собственные известные торговые марки | 30 |

| Уровень новой технологии | 45 |

| Расходы на НИОКР | 30 |

| Частные расходы на НИОКР | 57 |

| Охват высшим образованием | 18 |

| Уровень математического и естественного образования | 26 |

| Наличие высококлассных инженеров и ученых | 17 |

| Наличие НИИ мирового уровня | 18 |

Особое место в рассматриваемом ресурсе принадлежит информационным технологиям (компьютеры и телекоммуникации), на базе которых в последние 15 лет развернулась настоящая информационная революция. Степень развития телекоммуникаций стала все больше определять экономическое процветание страны и интеграцию в мировое хозяйство, поскольку телекоммуникационные сети образуют "нервную систему и соединительную ткань" современной мировой экономики, превращая ее в сетевую экономику.

В общем объеме мировых продаж наукоемкой продукции доля России составляет всего 0,3%. Тем не менее, патентная деятельность в России развивается: с 2000 по 2005 гг. в 2,7 раза выросла число зарегистрированных патентов на изобретения, в 2,2 раза лицензий и 3,4 раза - программ ЭВМ. Растет также число заявок на регистрацию товарных знаков.

По индексу развития человеческого потенциала, рассчитываемого в соответствии с программой развития ООН, Россия в предыдущем году занимало 69-е место в Европе из 173 стран, попав в группу со средним уровнем развития человеческого потенциала.

Уровень грамотности взрослого населения в России составляет 99,6%, являясь одним из самых высоких в мире, а по коэффициенту охвату учащихся третьей степенью обучения естественным наукам, то есть в вузах (19,7%). Россия опережает развитые страны: в США - 13,9%; в Японии - 10%. Число ученых занятых в НИОКР, в России в 1,3 раза больше, чем в Канаде.

По доле расхода на НИОКР в коммерческом секторе Россия по прежнему отстает от стран лидеров (15,5%).

Для оценки значимых тенденций в отрасли, влияющих на стратегию компании необходимо составить таблицу 1.5

Таблица 1.5

Влияние факторов на устойчивое положение предприятия

| Внешние стратегические факторы | Вес | Оценка | Взвешенная оценка |

| 1. Сокращение темпов инфляции благоприятно воздействует на снижение цены на выпускаемую продукцию. | 0,10 | 4 | 0,40 |

| 2. Производство продукции на заводе отличается немалой энергоемкостью, к тому же, по стране идет рост цен на нефть и энергоносители. | 0,35 | 5 | 1,75 |

| 3. Увеличение ВВП ведет к росту платежеспособности потребителей, что, в свою очередь, ведет к увеличению спроса. | 0,15 | 3 | 0,45 |

| 4. Вследствие значительного увеличения строительства, спрос на продукцию предприятия должен вырасти. | 0,15 | 4 | 0,60 |

| 5. Усиливающийся демографический спад в целом по стране отрицательно влияет на деятельность предприятия. | 0,05 | 3 | 0,15 |

| 6. Высокая энергоемкость производства, но на предприятии активно ведется внедрение новых технологий. | 0, 20 | 4 | 0,80 |

| Итого | 1,00 | 4,15 |

На основании таблицы 1.5 и предыдущего анализа можно сделать вывод, что факторы политического, экономического, и технологического характера оказывают наибольшее влияние на деятельность предприятия. Социальный фактор оказывает наименьшее влияние, так как основными потребителями продукции являются промышленные предприятия.

1.5 Анализ стратегических позиций на рынке

Для проведения анализа стратегических позиций на рынке применим многофакторную модель анализа стратегических позиций конкретных бизнесов (рис.1.2).

Горизонтальная ось - оценка конкурентного статуса конкретного бизнеса;

Вертикальная ось - интегральное измерение привлекательности отрасли.

| Лидер вида бизнеса | Стратегия усиления конкурентных преимуществ | Удвоить объем производства или свернуть бизнес |

| Стратегия роста | Продолжать бизнес с особой осторожностью | Продолжать бизнес с осторожностью или частично свертывать бизнес |

| Стратегия генератора денежной наличности | Стратегия частичного свертывания | Стратегия свертывания бизнеса |

Рис.1.2 Многофакторная модель анализа стратегических позиций

Для анализа надо определить, к какой части данной матрицы относится конкретный бизнес и почему (перечень переменных отражен в табл.1.6).

Таблица 1.6

| Переменные, характеризующие конкурентоспособность предприятия (ось X) | Переменные, характеризующие привлекательность отрасли (ось Y) |

| Относительная доля рынка В Белгородской области действуют 2 крупных цементных завода: ОАО "Белгородский цемент" и ОАО "Осколцемент", однако последний производит больше продукции по сравнению с анализируемым предприятием. Поэтому можно сказать, что доля рынка исследуемого завода равна примерно 45%. | Темп роста отрасли Отрасль в целом прошла стадию экономического спада и в настоящее время находится в состоянии подъема, поэтому темп роста цементной отрасли можно считать высоким. |

| Охват дистрибьюторской сети Предприятие реализует собственную продукцию, как в Российской Федерации, так и за рубежом. ОАО "Белгородский цемент" имеет два дочерних общества: 1. ООО "Рекорд - Центр"; 2. ООО "Родничок". | Отраслевая норма прибыли Норма прибыли достаточно высокая, несмотря на постоянное повышение цен на продукцию. |

| Технологические навыки На заводе ежегодно производится свыше 2 миллионов тонн высокоактивного клинкера. Кроме традиционных видов портландцемента, на предприятии освоен выпуск сульфатостойкого и быстротвердеющего цемента, цемента на основе клинкера нормированного состава, цемента для производства разнообразных сухих смесей. Введен в эксплуатацию целый комплекс современного технологического оборудования. | Приверженность покупателя торговой марке Покупатель ориентируется на торговую марку, и отдает предпочтение, прежде всего, сертифицированной продукции. |

| Эффективность производства Достаточно высокая, т.к цемент данного предприятия хорошо известен строительным компаниям России, а также в 45 странах мира. Его применяют при строительстве жилых и административных зданий, метрополитенов, аэродромов, гидротехнических сооружений, мостов, телебашен и других ответственных сооружений. | Технологические барьеры для входа в отрасль Цементная промышленность уже сформирована, поэтому для входа в отрасль необходим большой объем инвестиций. Однако, в Липецкой, Воронежской и Рязанской областях в ближайшие годы планируется строительство трех современных цементных завода. |

| Производственные запасы Для хранения производственных запасов на предприятии созданы все требуемые условия. | Влияние государства в отрасли Государство не оказывает большого влияния на предприятия данной отрасли, так как в основном все они являются частными. Большая часть цементных предприятий России стала собственностью крупных корпораций, в том числе иностранных. |

| Качество продукции Все марки цемента, выпускаемые на заводе, сертифицированы в системе добровольной сертификации ГОСТ Р. Кроме того, марки цемента сертифицированы в Украине, Венгрии, Польше, Словакии, Эстонии. | Влияние поставщиков в отрасли Влияние поставщиков не имеет подавляющего значения. Предприятия данной отрасли сами являются поставщиками сырья для производства бетона и железобетона, который в свою очередь выступает основным конструкционным материалом в строительстве. |

| Научно-исследовательский потенциал Для испытаний цементов по европейским стандартам EN 196, предприятие приобрело современное лабораторное оборудование, которое позволило расширить инструментальную базу для проведения научно-исследовательских работ. | Уровень использования отраслевых мощностей Производственные мощности используются в полном объеме. |

| Послепродажное обслуживание ОАО "Белгородский цемент" предлагает цемент в различной упаковке с гарантированной стабильностью поставки и высоким уровнем обслуживания в бумажных мешках по 50 и 25 кг., в мягких контейнерах (биг-бег) по 1 тонне, в пакетах из термоусадочной пленки по технологии фирмы "Меллерс". | Имидж отрасли в обществе Имидж отрасли в обществе довольно высокий, ведь цементная промышленность определяет потенциал страны. |

Анализ показывает, что позиция предприятия, скорее всего, относится к верхней средней части матрицы. Следовательно, ОАО "Белгородский цемент" характерна стратегия усиления конкурентных преимуществ. Об этом свидетельствует то, что исследуемое предприятие занимает достаточно большую долю рынка, использует современное технологическое оборудование и осуществляет сбыт своей продукции, как в России, так и за рубежом. Продукция завода сертифицирована в Украине, Венгрии, Польше, Словакии, Эстонии. ОАО "Белцемент" является поставщиком сырья для предприятий, производящих сборные железобетонные конструкции и изделия, товарный бетон, строительный раствор, асбестоцементные изделия.

ОАО "Белгородский цемент" дважды является победителем всероссийского конкурса "100 лучших товаров России". Дипломами конкурса отмечена вся выпускаемая заводом продукция.

2. Описание предприятия как объекта исследования

2.1 Краткая характеристика предприятия

Полное и сокращенное наименование предприятия:

Открытое акционерное общество "Белгородский цемент", ОАО "Белцемент".

Дата регистрации предприятия:

"Белгородский цемент" является юридическим лицом и зарегистрировано как закрытое акционерное общество "Белгородский цемент" Государственной Регистрационной Палатой 28.06. 2002 (свидетельство № Р-540.16.4).

Почтовый и юридический адрес предприятия:

308015, Российская Федерация, г. Белгород, ул. Фрунзе, пл. Цемзавода

Телефоны:

генеральный директор (0722) 26-64-42,бухгалтерия (0722) 22-83-24.

Сайт:

www. eurocem. ru

E-mail:

belcem@belgorod. com

Историческая справка:

ЗАО "Белгородский цемент" создано в 1992 году на базе "Белгородского цементного завода", который, в свою очередь, был сдан в эксплуатацию 31 декабря 1949 г., т.е. была пущена первая технологическая линия мощностью 130 тыс. тонн цемента в год. А 20 апреля 1951 г. завод был полностью сдан в эксплуатацию. В 1953 г. мощность завода перекрыта в 2 раза по сравнению с проектной. В 1956 г. была сдана в эксплуатацию 4-я технологическая линия и годовая мощность предприятия составила 840 тыс. тонн. В 1960 г. завершено строительство седьмой технологической линии, мощность завода достигла 2 млн. 200 тыс. тонн цемента в год.

Первые десять лет (1950-1960) деятельность завода характеризовалась активным нарастанием объемов производства цемента за счет строительства новых технологических линий. В последующие годы шло наращивание мощностей, и особенно, совершенствование технологии, механизации и автоматизации производства. В 1974 году выпуск цемента был доведен до 2 млн.350 тыс. тонн в год.

"Белгородский цементный завод" освоил семь марок цемента. Одному из них - портландцементу "500" был присвоен государственный знак качества, остальная продукция была аттестована первой категорией. Производственные достижения многократно отмечались высокими наградами, Диплом ВДНХ и ВЦСПС, Почетными грамотами и переходящими знаменами Министерства промстройматериалов СССР.

Некоторые технологические новшества: гидротранспорт глиняного шлама, применение гидроциклонов на сырьевых мельницах, промышленное освоение болтушек с вертикальным планетарным приводом и другие применялись впервые в цементной промышленности на "Белгородском цементном заводе", что имеет большое значение в целом для отрасли и сейчас используется на многих родственных предприятиях страны.

Реконструированные в 1980-х годах вращающиеся печи способны ежегодно производить свыше 2 миллионов тонн высокоактивного клинкера. Кроме традиционных видов портландцемента, освоен выпуск сульфатостойкого и быстротвердеющего цемента, цемента на основе клинкера нормированного состава, цемента для производства разнообразных сухих смесей. Все они успешно используются для изготовления шифера и труб, стеновых панелей и плит перекрытий, тротуарной плитки различной конфигурации, при строительстве дорог, транспортных развязок и мостов, аэродромов, портовых сооружений.

В 2002 г. проведена реконструкция цементной мельницы с установкой сепаратора бельгийской фирмы "Маготто", что дало возможность выпускать высокомарочный цемент. В 2002 г. смонтирован и сдан в эксплуатацию бетонно-растворимый узел немецкой фирмы "Штеттер", производительностью 60,0 тыс. тонн товарного бетона в год.

Для более полного удовлетворения рынка высококачественным цементом в 2004 году закончено строительство нового цеха помола цемента с тремя цементными мельницами мощностью 1 млн. тонн, что позволило довести общие мощности по помолу цемента до 3,6 млн. тонн цемента в год.

ЗАО "Белгородский цемент" - единственное предприятие в России, чья продукция получила международные сертификаты по стандартам DIN 1164 - СЕМ I 42,5 и CEM II/A-S 32,5, выданные Исследовательским институтом цементной промышленности Германии. Несколько лет подряд ЗАО "Белгородский цемент" награждается дипломом первой степени Всероссийского конкурса на лучшее предприятие стройиндустрии за достижение высокой эффективности в строительстве и промышленности строительных материалов в новых экономических условиях.

Холдинг "Евроцемент групп" - крупнейший производитель цементной продукции купил ЗАО "Белгородский цемент" в июле 2004 года. С того времени, ОАО "Белгородский цемент" входит в состав холдинга ОАО "ЕВРОЦЕМЕНТ груп".

ОАО "Белгородский цемент" - одно из лучших предприятий цементной отрасли России, первым, из цементных заводов СНГ, получившее в 1998 году сертификат качества по DIN 1164. Его продукция пользуется большим спросом в различных регионах России, странах СНГ, Западной и Восточной Европы.

Высокое качество белгородских цементов ставят завод в ряд ведущих мировых производителей. За 57 лет работы завода отгружено более 100 миллионов тонн продукции. Белгородский цемент хорошо известен строительным компаниям России, а также в 45 странах мира. Его применяют при строительстве жилых и административных зданий, метрополитенов, аэродромов, гидротехнических сооружений, мостов, телебашен и других ответственных сооружений. Выгодное географическое расположение завода вблизи Российско-Украинской границы, позволяет успешно проводить экспортно-импортные операции. Разведанные запасы мела и глины в собственных карьерах могут обеспечить работу завода в течение 150 лет.

Все марки цемента выпускаемые на заводе, сертифицированы в системе добровольной сертификации ГОСТ Р. Две марки сертифицированы испытательной лабораторией Организации контроля качества Союза немецких цементных заводов (Дюссельдорф, ФРГ) по EN-197-1: 2000 на соответствие СEM I 42,5 N и CEM II/A-S 32,5 N. Испытательное подразделение в составе ОТК для проведения физико-механических испытаний оснащено современным оборудованием фирмы "ELE International" (Великобритания).

Продукция завода не раз отмечалась различными международными организациями, а два вида цемента ПЦ 500-ДО и ПЦ 400-Д 20 в 2004 году награждены Дипломом "100 лучших товаров России".

9 ноября 2006 г., во Всемирный день качества в г. Белгороде прошла церемония награждения победителей всероссийского конкурса "100 лучших товаров России". По итогам конкурса продукция ОАО "Белгородский цемент" была признана лучшей в своей номинации и отмечена почетными дипломами. Таким образом, ОАО "Белгородский цемент" участвовал в конкурсе уже во второй раз.

За счет стабильности прочностных показателей расход белгородских цементов для производства бетонов может быть снижен на 8-13% по сравнению с цементами других производителей. Напряженная работа специалистов завода позволила предприятию добиться в последние годы одного из лучших в стране показателей по стойкости фетеровки печей обжига клинкера (600-900 суток).

ОАО "Белгородский цемент" предлагает цемент в различной упаковке с гарантированной стабильностью поставки и высоким уровнем обслуживания в бумажных мешках по 50 и 25 кг., в мягких контейнерах (биг-бег) по 1 тонне, в пакетах из термоусадочной пленки по технологии фирмы "Меллерс".

Основными видами деятельности являются:

производство цемента, клинкера, мела, калийно-известковых удобрений;

услуги по переработке давальческого сырья;

осуществление строительных работ, посредническая деятельность;

реализация собственной продукции и услуг в Российской Федерации и за рубежом;

разведка, разработка и эксплуатация месторождений полезных ископаемых;

добыча полезных ископаемых и переработка отходов горнорудного производства;

приобретение и реализация тепловой и электрической энергии (мощности) для собственных нужд и поставка потребителям;

оказание транспортных и экспедиторских услуг;

погрузочно-разгрузочные работы на автомобильном и железнодорожном транспорте.

Организационно - правовая форма предприятия:

Открытое Акционерное Общество. Правовое положение акционерного общества, права и обязанности акционеров определяются в соответствии с Гражданским Кодексом РФ и законом об акционерных обществах (Федеральный закон от 8 июля 1999 г. № 138-ФЗ).

На предприятии разработано и утверждено, приказом Генерального Директора, положение об учетной политике предприятия, в целях бухгалтерского и налогового учета.

2.2 Анализ внешней среды предприятия

Краткая характеристика потребителей:

Наиболее крупными потребителями цемента ОАО "Белгородский цемент" являются белгородские предприятия, производящие строительные материалы на его основе. На ОАО "БелАЦИ" каждый год поставляются более 16% цемента. Также сбыт цемента осуществляется в Московский регион, Смоленскую, Курскую и др. области (таблица 2.1).

Таблица 2.1

Наиболее крупные потребители цемента ОАО "Белгородский цемент"

| Предприятия | Потребление, тыс. т. | Доля,% |

| ОАО "БелАЦИ", г. Белгород, ул. Мичурина | 300000 | 16,5 |

| ОАО "Белгородский завод ЖБК-1", ул. Коммунальная 5 | 20000 | 1,1 |

| ОАО "Белгородстройдеталь", ул. Мичурина | 15000 | 0,8 |

| Мостотряд - 18, г. Москва ул. Земляной вал | 10000 | 0,55 |

| Мостотряд - 90, Московская область, г. Дмитров | 8000 | 0,45 |

| Дмитровский ЖБК, Московская область, г. Дмитров | 9000 | 0,5 |

| ЗАО "Смоленский завод ЖБИ-2", г. Смоленск | 19000 | 1,04 |

| ОАО "Курский завод КПД", г. Курск | 8000 | 0,45 |

| Магазин ОАО "Белгородский цемент" | 36000 | 2 |

| Прочие | 1399 800 | 76,6 |

| Итого | 1824 800 | 100 |

Таким образом, основными потребителями цемента являются предприятия, производящие сборные железобетонные конструкции и изделия, товарный бетон, строительный раствор, асбестоцементные изделия, а также домостроительные комбинаты, строительные организации, осуществляющие как жилищное, гражданское, так и промышленное строительство. Кроме того, имеется довольно перспективная группа потребителей цемента - население, использующего цемент для гражданского строительства.

Продажа цемента частным лицам производится посредством ДО "Родничок" и ДО "Рекорд-Центр", непосредственно на площадке завода, через торговые сети г. Белгорода и области. Еще одним каналом сбыта является магазин "Белгородский цемент". Если потребителем является предприятие, то доставка цемента производится навалом в закрытых железнодорожных вагонах.

Краткая характеристика конкурентов:

Как уже было сказано выше, ОАО "Белгородский цемент" входит в состав холдинга ОАО "ЕВРОЦЕМЕНТ груп", который является крупнейшим отечественным холдингом, специализирующийся на производстве и реализации цемента, мощности которого достигают 33 млн. т. в год. В состав холдинга входят еще 14 цементных заводов, в числе которых "Мальцовский портландцемент" (Брянская обл), "Михайловцемент" (Рязанская обл), "Липецкцемент" (Липецкая обл), "Савинский цементный завод" (Архангельская обл), "Осколцемент" (Белгородская обл) и др.

Одним из основных конкурентов на рынке Европейской части России и основным конкурентом на рынке г. Белгорода и области является предприятие ОАО "Осколцемент". Преимуществом Оскольского завода является то, что он более новый, а, следовательно, более современный, а значит, оборудование имеет меньший износ и технология производства более современна (сухой способ). Старооскольский завод в 1,5 раза мощней Белгородского.

На заводе установлена финская упаковочная линия, позволяющая свести на нет потери при тарировании. Также наиболее близким и сильным конкурентом ОАО "Белгородцемент" является ОАО "Липецкцемент", г. Липецк.

Таким образом, ОАО "Белгородский цемент" довольно сильный конкурент ОАО "Осколцемент" и ОАО "Липецкцемент", это в большей степени обусловлено экспортом цемента, что, тем не менее, не опровергает сильную позицию предприятия.

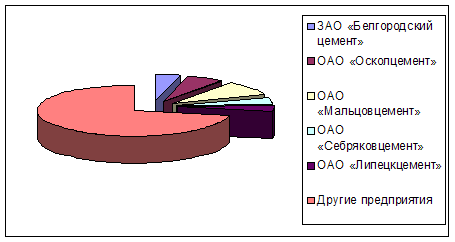

В табл.2.2 указаны доли и емкость как ОАО "Белгородский цемент", так и его основных конкурентов.

Таблица 2.2

Доли и емкость предприятий на цементном рынке России

| Предприятие | Производство цемента (тыс. т) | Доля в общем объеме,% |

| ОАО "Белгородский цемент" | 1712, 7 | 4, 54 |

| ОАО "Осколцемент" | 2218, 8 | 5, 88 |

| ОАО "Мальцовцемент" | 3591, 3 | 9, 5 |

| ОАО "Себряковцемент" | 1614, 0 | 4, 28 |

| ОАО "Липецкцемент" | 1487, 0 | 3, 9 |

| Другие предприятия | 27162, 5 | 72, 06 |

| ВСЕГО | 37690, 1 | 100 |

Для наглядного изображения построим диаграмму.

Рис.2.1 Доли предприятий на цементном рынке России

Краткая характеристика поставщиков:

Сырьевые материалы, мел и глина, добываются в карьерах предприятия. Добыча мела ведется в карьере "Полигон". Мел транспортируется от карьера до завода железнодорожным транспортом на расстояние 2,5 километра (таблица 2.3). Добыча глины ведется в карьере "Черная поляна" при помощи экскаваторов. С "Черной поляны" вывоз глины осуществляется автотранспортом до отделения приготовления глиняного шлама. Готовый глиняный шлам далее транспортируется по трубопроводу в сырьевой цех. Протяженность трубопровода составляет 6,8 километров. Так как предприятие имеет собственные полигоны, проблем с сырьем предприятие не имеет.

Таблица 2.3

Сырьевые материалы и их поставщики

| Сырье, материалы | Поставщики |

| Мел | Собственный карьер "Полигон" |

| Глина | Собственный карьер "Черная поляна" |

| Колчеданные огарки | Уваровский химический завод, Тамбовская область |

| ЛСТ | Котласский Ц/Б комбинат, Архангельская область |

| Фильтрат | Белгород, Завод лимонной кислоты |

| Активно - гранулированный доменный шлак | Мариупольский металлургический комбинат |

| Специальные добавки ЛСТМ-2 | Слокский ЦБК, Юрмала, Латвия |

| Гипсовый камень | Новомосковский гипсовый комбинат |

| Огнеупоры | Пайтелемоновский огнеупорный комбинат, Семелукский огнеупорный завод |

| Шары (мелящие тела) | Воскресенский машиностроительный завод |

| Броменлиты | Новороссийский машиностроительный завод |

| Бумажная тара | Котласский ЦБК |

| Топливо на обжиг клинкера | Газ Уренгойского месторождения |

| Электроэнергия | Белгород, подстанция системы Белгородэнерго |

Для того чтобы определить масштаб бизнеса необходимо провести анализ предприятия на корпоративном уровне и на уровне бизнес - единицы. Для этого составим следующие таблицы.

Таблица 2.4

Анализ на корпоративном уровне

| Наименование рассматриваемого аспекта | Ответы на вопросы |

| Масштаб бизнеса | Предприятие производит не только различные марки цемента, но и клинкер, мел, калийно-известковые удобрения. Также оно предоставляет услуги по переработке давальческого сырья, осуществляет строительные работы, посредническую деятельность, занимается оказанием транспортных и экспедиторских услуг. В ОАО "Белцемент" разработана перспективная программа природоохранных мероприятий, позволивших существенно сократить выбросы вредных веществ в атмосферу. Так, на заводе планируется провести модернизацию существующего природоохранного оборудования. Кроме того, современным оборудованием будет укомплектована санитарно-экологическая лаборатория. |

| Координата заинтересованных сторон | Основной заинтересованной стороной являются инвесторы, в качестве которых выступает холдинг ОАО "ЕВРОЦЕМЕНТ груп". 13.04. 2006 г. на исследуемом заводе состоялась рабочая встреча губернатора Белгородской области Евгения Савченко и председателя Совета директоров ОАО "ЕВРОЦЕМЕНТ груп" Филарета Гальчева. На ней были подведены итоги сотрудничества в 2005 г. и рассмотрены перспективы его развития. Так ОАО "ЕВРОЦЕМЕНТ груп" сообщил о том, что планирует вложить в 2006-2007 гг. в расположенные в области заводы ОАО "Белгородский цемент" и ОАО "Осколцемент" более 670 млн. руб. В результате вложений объем производства ОАО "Белцемент" должен достичь 2,2 млн. т. в 2006 г. и 2,6 млн. т. в 2007 г. |

| Взаимосвязанность | Предприятие не только обеспечивает цементом промышленные предприятия и население, но и оказывает транспортные и экспедиторские услуги. В настоящее время на заводе внедрена комплексная система управления производством, благодаря которой повысилась эффективность сбытовой деятельности компании. Это дает предприятию серьезные конкурентные преимущества, так как оно имеет возможность выполнить обязательства перед клиентом, эффективно управляя отгрузками и поставками продукции. |

| Средство для изменения масштабов | Холдинг ОАО "ЕВРОЦЕМЕНТ груп", куда входит анализируемое предприятие, осуществляет вложения в цементные заводы Белгородской области, которые осуществляются в рамках среднесрочной инвестиционной программы холдинга сроком до 2008 г. на сумму более 560 млн. долл. Кроме того, в Липецкой, Воронежской и Рязанской областях планируется построить три современных цементных завода. Все это позволит увеличить мощности входящих в группу холдинга заводов к 2010 г. более чем на 9,2 млн. т. и будет способствовать обеспечению цементом национальной программы по строительству доступного жилья и позволит избежать прогнозируемого экспертами строительного рынка дефицита цемента. |

| Стратегические вопросы | Инвестирование завода сокращать не стоит, а наоборот, только увеличивать. Инвестиции должны быть направлены на поддержание и увеличение действующих мощностей, развитие карьеров и обновление техники, осуществление программы повышения качества продукции. Также вложения в предприятие должны быть направлены на модернизацию существующего природоохранного оборудования и установку новых видов оборудования. На предприятии используется ценовая политика "издержки плюс прибыль". Издержки определяются по методу "полных затрат", то есть в калькуляцию себестоимости включаются переменные и постоянные затраты. Данная ценовая политика заключается в начислении определенной наценки на себестоимость товара. Размер наценки - переменный. |

| Стратегические вызовы | Ценность отдельных видов бизнеса для потребителей предприятие может повысить путём снижения себестоимости реализованной продукции, а, следовательно, и цены. Для этих целей также возможно использование определенных скидок для постоянных клиентов или при покупке крупных партий товара. Основой синергии между производством цемента и доставкой его потребителям может стать внедрение на предприятии системы управления железнодорожными перевозками. Это поможет существенно ускорить процесс их оформления и повысить эффективность сбытовой деятельности компании. |

Теперь проведем анализ предприятия на уровне бизнес - единицы, который отразим в таблице 2.5

Таблица 2.5

Анализ на уровне бизнес-единицы

| Наименование рассматриваемого аспекта | Ответы на вопросы |

| Ассортимент продукции | Предприятие выпускает продукцию: 1. Портландцемент (ГОСТ 10178-85): ПЦ 600 ДО; ПЦ 550 ДО; ПЦ 500 ДО; ПЦ 400 Д20; ПЦ 400 ДО; 2. Портландцемент для производства асбестоцементных изделий (ТУ 21-26-18-91); 3. Шлакопортландцемент (ГОСТ 10178-85): ШПЦ 400; 4. Сульфатостойкий портландцемент с минеральными добавками (ГОСТ-22266-85): ССПЦ 400 Д20; 5. Портландцемент тампонажный (ГОСТ 1581-85): ПЦ 500 ДО, и др. виды портландцемента; 6. Клинкер портландцементный. |

| Охват потребителей | Потребителями данной продукции являются промышленные предприятия, а также домостроительные комбинаты, строительные организации, осуществляющие как жилищное, гражданское, так и промышленное строительство. И еще одной группой потребителей цемента является население, использующего цемент для собственных нужд. |

| Географическая координата | Выгодное географическое расположение предприятия (42 км от российско-украинской границы) позволяют успешно проводить экспортно-импортные операции. Кратчайший путь к портам Азовского и Черного морей, в Европу транзитом через Украину дает возможность экспортировать свою продукцию с наименьшими затратами по доставке партнерам. Налаженные производственные связи с экспедиторскими фирмами и портами дают предприятию возможность доставлять продукцию по требованию партнеров по всему миру. Следует отметить, что продукция данного завода успешно используется не только в строительных компаниях России, но и в 45 странах мира. |

| Вертикальный охват | У предприятия нет потребности в новых поставщиках сырья, так как оно долгое время работает с постоянными и надежными партнерами, и, кроме того, предприятие располагает собственной уникальной сырьевой базой - карьерами мела и глины, надежным перерабатывающим оборудованием. |

| Средства для изменения масштаба | ОАО "Белгородский цемент" необходимо произвести снижение цены. А это возможно путем внедрения на предприятии высокоэффективных энергосберегающих технологий и доведения доли сухого способа производства цемента хотя бы до 20-30%. Это позволит увеличить сбыт продукции, и, соответственно, обеспечит рост прибыльности. |

| Стратегические вопросы | Инвестировать средства следует во все виды продукции, так как они пользуются большим спросом на цементном рынке. Предприятию следует развивать долгосрочные отношения с потребителями своей продукции, предлагать новые варианты взаимовыгодных отношений, производить более качественную продукцию, чем у конкурентов. Также нужно обязательно снижать издержки, которые присутствуют при производстве продукции на исследуемом предприятии, которую производят устаревшим и энергоемким "мокрым способом", требующем больших затрат топлива и энергии. |

Проведя анализ ОАО "Белгородский цемент" на корпоративном уровне и на уровне бизнес - единицы, можно сделать заключение, что масштаб бизнеса данного предприятия достаточно большой. Об этом говорят такие аспекты, как координата заинтересованных сторон, ассортимент продукции, охват потребителей, географическая координата. Холдинг ОАО "ЕВРОЦЕМЕНТ груп" вкладывает в завод огромные средства на увеличение действующих мощностей, на модернизацию существующего оборудования и установку новых видов оборудования. Предприятие выпускает качественную и сертифицированную продукцию, которая пользуется большим спросом. Оно имеет постоянных потребителей, которые ценят товарную марку выпускаемой продукции. Также завод занимает выгодное географическое положение, позволяющее успешно проводить экспортно-импортные операции.

2.4 Анализ конкурентного облика компании

В этом разделе требуется заполнить таблицу с учетом основных конкурентов и по каждому пункту провести пояснение.

Таблица 2.6

Конкурентный облик ОАО "Белгородский цемент"

| Наименование рассматриваемого аспекта | ОАО "Осколцемент", Белгородская область, г. Старый Оскол | ОАО "Мальцовцемент", Брянская область, Дятьковский район, г. Фокино | ОАО "Липецкцемент", Липецкая область | ||

| Ширина товарной серии | Ассортимент выпускаемой продукции на всех предприятиях примерно одинаков. Заводы выпускают следующие марки цемента: ПЦ 600-ДО, ПЦ 550-ДО, ПЦ 500-ДО, ПЦ 400-Д20, ШПЦ 400, ПЦ 500-ДО-Н, ПЦ 500-Д20-Б, цемент для производства асбестоцементных изделий (ПЦА), | ||||

| Характеристика продукции | Выпускаемые марки цемента обладают высокими прочностными показателями в ранние сроки твердения и относятся к первой группе эффективности по пропариванию. | Сертифицирована система менеджмента качества применительно к производству портландцемента и шлакопортландцемента общестроительного назначения, и внесена в Регистр систем качества. | Предприятию выдано свидетельство, подтверждающее, что выпускаемая им продукция "соответствует высшему уровню качества, установленного федеральной программой "Российское качество". | ||

| Функциональность продукции | Функциональность продукции предприятий примерно одинакова. Продукция отличается высоким качеством, заводы имеют необходимые российские и международные сертификаты качества. | ||||

| Обслуживание | Предприятия выпускают все виды цемента и отгружают его потребителям навалом и в таре. | ||||

| Имидж и репутация | Высокая репутация за счет того, что предприятие стабильно работает в рамках плановых заданий по производству и сбыту продукции. | Хороший имидж благодаря широкому ассортименту предлагаемой продукции и гибкой ценовой политике. | Репутацию обеспечивает качество продукции и быстрое обслуживание. | ||

| Цена | Цена на продукцию на данных предприятиях ниже по сравнению с ОАО "Белцемент" благодаря использованию полусухого способа производства цемента. Существует оплата в форме безналичного расчёта для потребителей. | ||||

2.5 Анализ внутренней среды предприятия

2.5.1 Организационно-управленческий анализ

Главным органом управления ОАО "ЕВРОЦЕМЕНТ груп", куда с 2004 г. входит ОАО "Белгородский цемент", является Совет Директоров. В него входят: Гальчев Ф.И. - Председатель Совета директоров, Краснянский Г.Л. - заместитель Председателя Совета директоров, Скороход М.А. - Президент ОАО "ЕВРОЦЕМЕНТ груп", Светлицкий Б.А. - член Совета директоров по стратегическим вопросам и Качеянц М.Г. - член Совета директоров по корпоративной политике.

Законодательным органом ОАО "Белгородский цемент" является общее собрание акционеров, исполнительным - избранное на общем собрании правление во главе с генеральным директором.

В связи с истечением срока полномочий генерального директора ОАО "Белгородский цемент", избранного Решением общего собрания акционеров ОАО "Белгородский цемент" 21 ноября 2003 г., а также в связи с учреждением новой редакции Устава предприятия, в соответствии с которой вопрос об избрании единоличного исполнительного органа Общества отнесен к компетенции Совета директоров Общества - Совет директоров ОАО "Белгородский цемент" 19 ноября 2004 г. принял решение об избрании Генеральным директором ОАО "Белгородский цемент" Фоминова Василия Ивановича.

ОАО "Белгородский цемент" имеет два дочерних общества:

1. ООО "Рекорд - Центр" ДО ОАО "Белгородский цемент", зарегистрированный в Регистрационной Палате Администрации г. Белгорода 02.10 96 года, свидетельство РП № 1181. Виды деятельности: оптовая и розничная торговля, гарантийный и постгарантийный ремонт радиоаппаратуры.

2. ООО "Родничок" ДО ОАО "Белгородский цемент", зарегистрированный в Регистрационной Палате Администрации г. Белгорода 14.01. 2000 г., свидетельство № 18. Виды деятельности: торговля продовольственными товарами и общественное питание.

В ОАО "Белгородский цемент" функционируют следующие структурные подразделения:

горный цех;

цех приготовления шлама и сушки шлака;

цех обжига клинкера;

цех помола цемента;

транспортный цех;

ремонтно-механический цех (РМЦ);

ремонтно-электрический цех (РЭЦ);

цех контрольно-измерительных приборов и автоматики (КИПиА);

лаборатория;

энергоцех;

цех автохозтранспорта;

ремонтно-строительный цех (РСЦ);

бюро АСУ.

Структура управления ОАО "Белгородский цемент" является линейно-функциональной. Линейные звенья занимаются вопросами принятия решений и отдачи команд, функциональные подразделения занимаются координацией, планированием, консультированием.

Организация внешнеэкономической работы состоит из двух частей. Внешнеэкономической деятельностью по импорту занимается производственно-технический отдел во главе с Пономаревым Л.И., экспортом занимается отдел маркетинга и ВЭД, во главе с Дериным О.Ф.

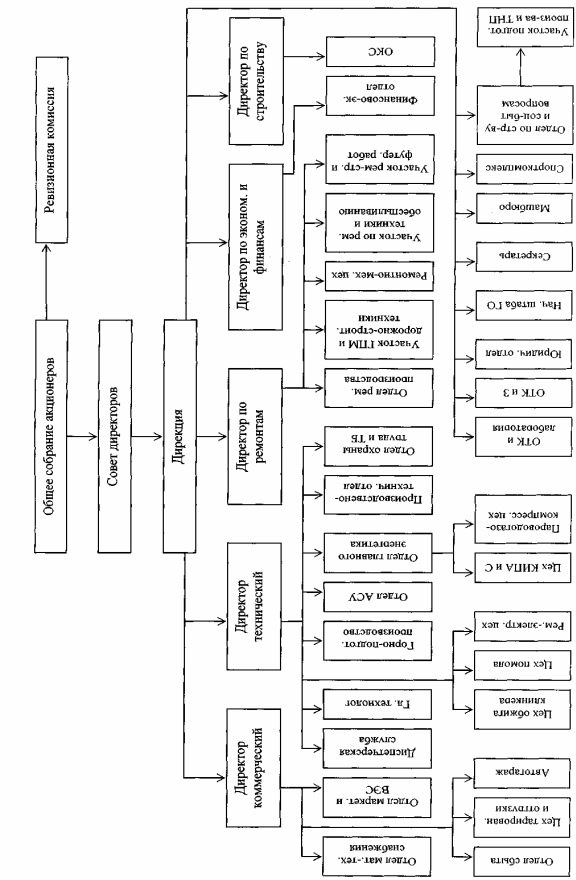

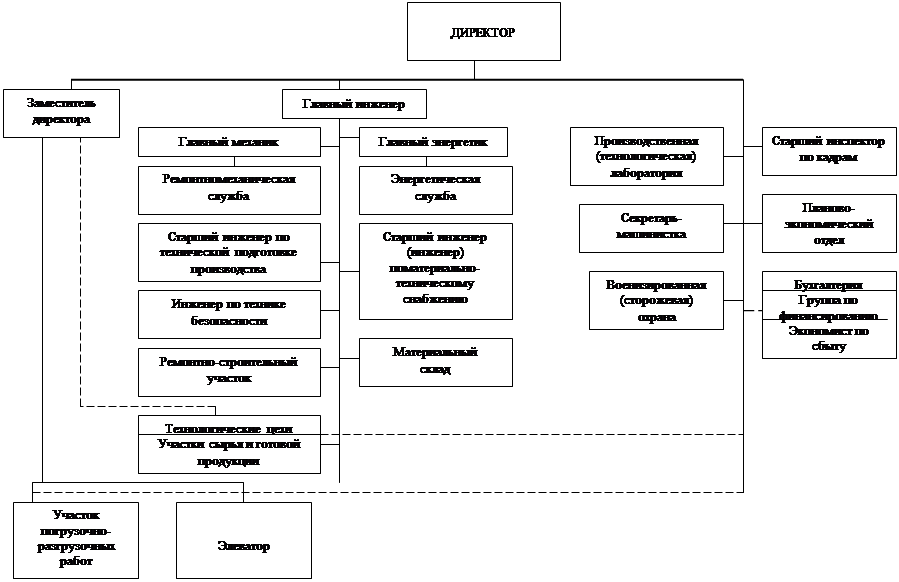

Схема управления ОАО "Белгородский цемент" представлена на рис.2.2.

|

Рис.2.2 Схема управления ОАО "Белгородский цемент"

2.5.2 Анализ персонала предприятия 2.5.2.1 Анализ кадровой политики предприятия

Среднесписочная численность работников на предприятии за 2004 г. составила 1337 чел., а за 2005 г. - 1410 чел. Фонд оплаты труда работников списочного состава 267 615, 1 тыс. руб., из них среднемесячные выплаты социального характера на одного работника составляют 162 рубля.

На предприятии постоянно производится анализ рабочего времени у рабочих сдельщиков и повременщиков, определяются нормы трудовых затрат, пересматриваются расстановки рабочих кадров и штатное расписание руководящих работников, специалистов и служащих.

Выполнение норм выработки рабочими представлено в таблице 2.7

Таблица 2.7

Распределение сдельщиков по степени выполнения норм

| До 100% | 100 - 110% | 110- 130% | 130 - 150% | 150% и выше | Итого | Средний % выполнения норм | |

| Рабочие основных цехов | 6 | 176 | 75 | 5 | 3 | 256 | 110,6 |

| Рабочие вспомогательных цехов | - | 38 | 25 | 1 | 9 | 73 | 120,5 |

| Всего по ОАО | 5 | 214 | 100 | 6 | 12 | 338 | 112,8 |

На предприятии интенсивно проходит процесс подготовки, переподготовки и обучения вторым профессиям, то есть процесс повышения квалификации кадров. Для повышения квалификации рабочих в ОАО "Белгородский цемент" используются следующие формы обучения: производственно-технические курсы; курсы целевого назначения; школы по изучению передовых приемов и методов труда; курсы бригадиров.

Анализ использования трудовых ресурсов и производительности труда

Для проведения анализа использования трудовых ресурсов составим таблицу 2.8

Таблица 2.8

Показатели использования трудовых ресурсов

| Показатель | Порядок расчета | 2004 г. | 2005 г. | Абс. отклон. |

| Среднегодовая численность работников ППП, чел. | − | 1337 | 1410 | 73 |

| Объем продаж продукции, т. р. | − | 2300543 | 1946953 | -353590 |

| Отработано часов одним работником за год в среднем | Кол. раб. дней * Прод. смены | 1770,6 | 1777,5 | 6,9 |

| Средняя продолжительность рабочего дня, час. | − | 7,8 | 7,9 | 0,1 |

| Фонд рабочего времени за год, дн. | − | 251 | 249 | -2 |

| Среднегодовая выработка одного работника, т. р. /чел. | Объем продаж / /Ср. год. числ. ППП | 1720,6 | 1380,8 | -339,8 |

| Среднечасовая выработка одного работника, р. /чел. | Объем продаж / (Ср. год. числ. ППП * Отр. часов 1 работником) | 0,97 | 0,78 | -0, 19 |

| Среднегодовая з/п 1-го работающего, руб. | − | 11 560 | 12 264 | 704 |

| Трудоемкость одного рубля продукции, час/р. | 1/ Ср. час. выработка одного работника | 1,03 | 1,28 | 0,25 |

| Экономия трудовых ресурсов, чел | Чппп2005 - - Чппп2004*Iвал. пр-ва (=1,03) | 75 | ||

В результате расчетов, проведенных в таблице 2.8, можно сделать следующие выводы:

Среднегодовая численность работников увеличилась на 73 человека, однако объем продаж снизился на 353590 тыс. руб.

Средняя продолжительность рабочего дня увеличилась на 0,1 ч., и в 2005 г. работники предприятия отработали на 6,9 часов больше, чем в 2004 году, несмотря на то, что фонд рабочего времени в 2005 г. по сравнению с 2004 г. сократился на 2 дня.

Среднегодовая выработка одного работника сократилась почти на 340 тыс. руб. Также снизилась и среднечасовая выработка 1 работника, которая составила в отчетном году 0,78 руб. /чел.

Все это, несомненно, снижает эффективность работы предприятия. Однако повышение заработной платы все же произошло, и в 2005 г. среднегодовая заработная плата на 1 работника составила 12 264 руб. Экономия трудовых ресурсов составила 75 человек.

Далее определим производительность труда стоимостным методом, так как это наиболее распространенный и универсальный метод, который может быть использован в условиях широкой номенклатуры выпускаемой продукции.

![]()

![]()

![]()

![]()

Индекс производительности труда равен:

![]() .

. ![]()

Из расчетов видно, что производительность труда снизилась. Это может быть связано с влиянием различных факторов, таких как низкая квалификация работников, изменение интенсивности труда, степень механизации и автоматизации технологических процессов, высокий износ оборудования, низкий уровень организации труда.

2.5.2.2 Расчет и анализ показателей движения кадровВ целях повышения эффективности деятельности кадров на предприятии постоянно совершенствуются и пересматриваются положения о премировании, стимулируя выполнение производственной программы и повышения качества продукции.

Стимулирование работников происходит благодаря предоставлению возможности карьерного роста, повышению заработной платы, выплатам премиальных поощрений.

Основной формой повышения квалификации являются производственно-технические курсы. Они созданы в целях углубления и расширения знаний, навыков и умений рабочих по имеющейся у них профессии до уровня, соответствующего требованиям производства.

Расчеты, связанные с движением персонала приведем в таблице 2.9

Таблица 2.9

Показатели движения кадров

| Показатель | Порядок расчета | 2004 г. | 2005 г. |

| Списочная численность на начало отчетного периода, чел. | - | 1315 | 1359 |

| Принято, чел. | - | 56 | 112 |

| Уволено, чел., в т. ч. | - | 12 | 10 |

| - по собственному желанию | - | 8 | 7 |

| - за нарушение трудовой дисциплины | - | 4 | 3 |

| Списочная численность на конец отчетного периода, чел. | - | 1359 | 1461 |

| Коэффициент оборота по приему,% | Коб. прием = Чпринят. / Чср. спис. | 4, 19 | 7,94 |

| Коэффициент оборота по выбытию,% | Коб. выб = Чувол. / Чср. спис. | 0,90 | 0,71 |

| Коэффициент общего оборота кадров,% | Кобщ. об. = (Чпринят. +. Чувол). / Чср. спис. | 5,09 | 8,65 |

| Коэффициент текучести,% | Ктек. = (Чувол. по собств. желанию + Чувол. за нар. труд. дисциплины) / Чср. спис. | 0,009 | 0,007 |

Анализ расчетов таблицы 2.9 показывает, что списочная численность работников увеличилась, это говорит о том, что предприятие растет, расширяя свои производственные мощности. В связи с этим, коэффициент оборота по приему возрос, в то время как коэффициент оборота по выбытию снизился.

2.5.3 Анализ состояния и использования основных средств предприятия 2.5.3.1 Анализ структуры Основных средств

Анализ основных фондов может проводиться по нескольким направлениям, разработка которых в комплексе позволяет оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций. Начнём анализировать с изучения объёма основных средств. Состав и структура основных производственных фондов ОАО “Белгородский цемент” за период 2003-2005 гг. представлена в таблице 2.10

Таблица 2.10

Структура основных средств

| Элементы основных средств | На начало 2003 года | На конец 2003 года | Изменения абсолют. значения | На конец 2004 года | Изменения абсолют. значения | На конец 2005 года | Изменения абсолют. значения | ||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||||

| Здания | 126351 | 27,97 | 126351 | 25,45 | 0 | 127378 | 23,88 | 1027 | 139362 | 23,82 | 11984 |

| Сооружения и передаточные устройства | 115853 | 25,65 | 118032 | 23,78 | 2179 | 119194 | 22,34 | 1162 | 127327 | 21,76 | 8133 |

| Машины оборудование | 188184 | 41,66 | 195742 | 39,43 | 7558 | 228166 | 42,77 | 32424 | 262482 | 44,86 | 34316 |

| Транспортные средства | 17683 | 3,91 | 17436 | 3,51 | -247 | 17961 | 3,37 | 525 | 17532 | 2,30 | -429 |

| Произв. и хоз. инвентарь. | 3311 | 0,73 | 5403 | 1,09 | 2092 | 7 261 | 1,36 | 1858 | 4966 | 0,85 | -2295 |

| Многолетние насаждения | 323 | 0,07 | 323 | 0,07 | 0 | 323 | 0,06 | 0 | 323 | 0,05 | 0 |

| Земельные участки | - | - | 33159 | 6,68 | - | 33159 | 6,22 | 0 | 33159 | 5,67 | 0 |

| Итого | 451705 | 100 | 496 446 | 100 | 44741 | 533 442 | 100 | 36996 | 585151 | 100 | 51709 |

Как видно из таблицы 2.10 за рассмотренные периоды произошли существенные изменения в наличии и структуре основных средств. Их сумма возросла в 2003 году на 44741 тыс. руб., в 2004 году на 36996, а в 2005 году на 51709 тыс. руб. Незначительно, но все же возросла стоимости зданий с 126351 тыс. руб. до 139362 тыс. руб. Произошло увеличение стоимости машин и оборудования в 2003году на 7558 тыс. руб., в 2004 году на 32424, а в 2005 году на 34316 тыс. руб. В абсолютно неизменном объёме остался такой элемент основных средств как "многолетние насаждения".

2.5.3.2 Анализ движения и технического состояния ОСДанные о наличии, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия. Анализ движения и технического состояния основных производственных фондов, проводится по данным бухгалтерской отчетности (формы №5).

Представим данные о наличия и движения основных производственных фондов на ОАО “Белгородский цемент” за период 2003-2005гг. (табл.2.11)

Таблица 2.11

Сводная таблица показателей наличия и движения основных средств

| № | Показатель | Порядок расчета | 2003 г. | 2004 г. | 2005 г. |

| 1 | Среднегодовая величина основных фондов по по остаточной стоимости в сопоставимых ценах, т. р. | Ф №1 (с.120) | 224019,5 | 252393 | 286442 |

| 2 | Индекс роста основных средств | ОФ к. г. /ОФ н. г. | 1,099 | 1,075 | 1,097 |

| 3 | Коэффициент обновления | ОФ поступ. /ОФ к. г. | 0,103 | 0,075 | 0,137 |

| 4 | Коэффициент выбытия | ОФ выбыв. /ОФ н. г. | 0,014 | 0,006 | 0,053 |

| 5 | Срок эксплуатации | ОФ н. г. /ОФ выбыв.; 1/Квыб. | 71,429 | 166,667 | 18,868 |

| 6 | Коэффициент износа основных фондов по состоянию на конец года | Износ к. г. (Амортиз.О. С) /ОФ к. г. | 0,516 | 0,504 | 0,473 |

| 7 | Коэффициент годности основных фондов по состоянию на конец года | (ОФ к. г. - Износ к. г) / ОФк. г. | 0,484 | 0,496 | 0,527 |

Анализируя таблицу можно сделать вывод о том, что за истекший год незначительно увеличилась стоимость основных фондов предприятия: с 252393 до 286442 тыс. рублей, или на 34049 тыс. рублей.

Из расчётов видно, что индекс роста основных фондов за отчётный год значительно увеличился на 0,022. Положительная тенденция также наметилась и в динамике коэффициента обновления. Его величина в отчётном периоде составила 0,137 против 0,075 в прошлом году. Это является положительным моментом для предприятия, т.к обновление основных фондов одна из главнейших задач предприятия, оно позволяет улучшить производительность труда, улучшить качество продукции, снизить простои оборудования.

Снижение коэффициента износа для рассматриваемого периода обусловлено высоким уровнем коэффициента обновления в начале года (7,5%).

2.5.3.3 Анализ эффективности использования основных фондовОбобщающим показателем, характеризующим использование основных фондов на предприятии, является показатель фондоотдачи. Фондоотдача - характеризует выход готовой продукции на 1 рубль используемых основных средств.

Обратным показателем фондоотдачи является фондоемкость продукции. Фондоёмкость - характеризует количество основных средств, необходимых для производства продукции на 1 рубль.

Показателем, характеризующим уровень использования основных производственных фондов, является их рентабельность.

Рентабельность производственных фондов по прибыли до налогообложения - это отношение прибыли до налогообложения к ОПФ.

Относительная экономия показывает, количество сэкономленных или перерасходованных ОПФ.

Таблица 2.12

Анализ эффективности использования основных фондов

| № | Показатель | Порядок расчета | 2003 г. | 2004 г. | 2005 г. |

| 1 | Объем продаж продукции (выручка), т. р. | 1518412 | 2300543 | 1946953 | |

| 2 | Среднегодовая величина основных фондов по остаточной стоимости в сопоставимых ценах, т. р. | Ф №1 (с.120) | 224019,5 | 252393 | 286442 |

| 3 | Фондоотдача основных фондов, р. /р. | Выр / ОФ (среднег) | 6,778 | 9,115 | 6,797 |

| 4 | Фондоемкость продукции, р. /р. | ОФ (среднег) / Выр | 0,148 | 0,110 | 0,147 |

| 5 | Рентабельность основных фондов по прибыли до налогообложения | Прибыль до налогообложения / ОФ (среднег) | 0,025 | 0,033 | 0, 199 |

Фондоотдача в 2004 г. по сравнению с 2003 г. заметно увеличилась, однако, в 2005 г. снова произошло снижение фондоотдачи. Следовательно, фондоемкость, как показатель обратный фондоотдаче, в 2005 г. увеличилась. Рентабельность по прибыли до налогообложения в отчетном году по сравнению с двумя предыдущими годами также увеличилась.

2.5.4 Анализ использования материальных ресурсов и запасов

Для характеристики использования материальных ресурсов применяют следующие показатели:

Материалоотдача - характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов.

Материалоемкость продукции показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Таблица 2.13

Анализ использования материальных ресурсов

| № | Показатель | Порядок расчета | 2003 г. | 2004 г. | 2005 г. |

| 1 | Объем продаж продукции (выручка), т. р. | 1518412 | 2300543 | 1946953 | |

| 2 | Материальные затраты в сопоставимых ценах, т. р. | Мат. затр. / I цен на сырье (1,117) | 133432,41 | 255444,94 | 257638,31 |

| 3 | Материалоотдача, р. /р. | Выр. / Мат. затр. | 11,38 | 9,006 | 7,56 |

| 4 | Материалоемкость продукции, р. /р. | Мат. затр. / Выр. | 0,08 | 0,11 | 0,13 |

Материалоотдача показывает, стоимость продукции, приходящуюся на единицу материала (сырья). В 2004 г. этот показатель составил 9,006 р. /р., т.е. на один рубль стоимости материала приходится 9,006 рубля стоимости продукции. В отчетном году этот показатель уменьшился на 1,446 и составил 7,56 р. /р., что говорит об уменьшении нормы расхода сырья.

Материалоемкость как показатель обратный материалоотдаче, соответственно, увеличился. В отчетном году она составила 0,13 р. /р. т.е. на производство единицы продукции приходится 13 коп. материальных затрат.

2.5.5 Анализ затрат на производство и реализацию продукцииВ таблице 2.14 представлены состав и структура затрат на производство продукции ОАО "Белгородский цемент" по элементам затрат за три года.

Таблица 2.14

Структура затрат на производство

| Наименование показателя | 2003 г. | 2004 г. | 2005 г. | |||

| Сумма, тыс. руб. | Доля,% | Сумма, тыс. руб. | Доля,% | Сумма, тыс. руб. | Доля,% | |

| Материальные затраты | 149044 | 19,977 | 285332 | 12,887 | 287782 | 15,931 |

| Затраты на оплату труда | 108604 | 14,557 | 144151 | 6,511 | 209779 | 11,613 |

| Отчисления на соц. нужды | 38324 | 5,137 | 47316 | 2,137 | 48918 | 2,708 |

| Амортизация | 11850 | 1,588 | 13751 | 0,621 | 19101 | 1,057 |

| Прочие затраты | 438252 | 58,741 | 1 723486 | 77,844 | 1 240876 | 68,690 |

| Итого по элементам затрат | 746074 | 100 | 2 214036 | 100 | 1 806456 | 100 |

Анализируя данные таблицы, можно сделать вывод о том, что в 2005 году самая низкая величина доли материальных затрат в рассматриваемом периоде, она составляет 15,931%. Следует отметить увеличение прочих затрат на производство с 58,741% в 2003 году до 68,690%. в 2005 году

2.5.6 Анализ показателей рентабельности

Прибыль определяет такой обобщающий показатель, как рентабельность. Рентабельность характеризует степень доходности, выгодности и прибыльности. Рентабельность есть относительный показатель, который обладает свойством сравнимости, а, следовательно, может использоваться при сравнении различных субъектов хозяйствования. Показатели рентабельности позволяют оценить, какую прибыль имеет предприятие с каждого рубля средств, вложенных в активы. Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) покрывают издержки производства (обращения).

Рассчитаем ряд показателей рентабельности (табл.2.15).

Таблица 2.15

Анализ показателей рентабельности

| Наименование показателя | Порядок расчета | Значение, 2005 год |

| Окупаемость затрат по чистой прибыли | Ф.2 с. 190. Ф.2 с. 20+30+40 | 1,09% |

| Рентабельность продаж по прибыли от продаж | Ф.2 с.50. Ф.2 с.10 | 7,22% |

| Рентабельность продаж по чистой прибыли | Ф.2 с. 190. Ф.2 с.10 | 0,02% |

| Рентабельность активов по прибыли до налогообложения | Ф.2 с.140. Ф.1 с.300 | 8,02% |

| Рентабельность производственных фондов по прибыли до налогообложения | Ф.2 с.140. Ф.1 с. 190 | 15,14% |

| Рентабельность собственного капитала по чистой прибыли | Ф.2 с. 190. Ср. год. ст-ть СК | 8,79% |

Значения показателей окупаемости затрат по чистой прибыли и рентабельности продаж по чистой прибыли в 2003 - 2004 гг. оказались отрицательными. Однако в отчетном году произошло увеличение данных показателей до 1,09% и 0,02%, соответственно. Все это вызвано увеличением чистой прибыли предприятия.

2.5.7 Анализ финансовой структуры баланса

Аналитический баланс - это аналитическая таблица, содержащая данные бухгалтерского баланса, чаще за один период, и результаты расчета.

Как правило, аналитический баланс более агрегирован, более укрупнено показывает состав активов и пассивов, позволяет произвести более детализированный анализ имущественного и финансового потенциалов предприятия.

Аналитический баланс используется при проведении вертикального и горизонтального анализа, в ходе которого изучаются структура баланса, тенденции изменения его отдельных статей и разделов, степень прогрессивности и оптимальности имущества предприятия.

Представим аналитический баланс ОАО “Белгородский цемент” в виде таблицы 2.16. Данные для анализа показателей рентабельности возьмем из Формы №1 - Бухгалтерский баланс.

Таблица 2.16

Аналитический баланс предприятия

| Наименование статей | Поря-док расчета (коды строк ф. № 1) | Абсолютные значения, т. р. | Удельный вес,% | Изменения | ||||

| на н. г. | на к. г. | на н. г. | на к. г. | абсолютных значений, т. р. | удельного веса,% | в% к началу года | ||

| Нематериальные активы | 110 | 2 | 19 | 0,0003 | 0,0022 | 17 | 0,0019 | 850 |

| Основные средства | 120 | 264583 | 308300 | 37,109 | 34,974 | 43717 | -2,135 | 16,523 |

| Незавершенное строительство | 130 | 111179 | 202329 | 15,594 | 22,952 | 91150 | 7,358 | 81,985 |

| Доходные вложения в материальные ценности | 135 | - | - | |||||

| Долгосрочные финансовые вложения | 140 | 1392 | 1391 | 0, 195 | 0,158 | -1 | -0,037 | -0,072 |

| Отложенные налоговые активы | 145 | 346 | 296 | 0,049 | 0,034 | -50 | -0,015 | -14,451 |

| Прочие внеоборотные активы | 150 | - | - | |||||

| Итого внеоборотные активы | 190 | 377502 | 512335 | 52,947 | 58,120 | 134833 | 5,173 | 35,717 |

| Запасы | 210 | 156500 | 217378 | 21,950 | 24,660 | 60878 | 2,710 | 38,890 |

| НДС по приобретенным ценностям | 220 | 26016 | 53475 | 3,649 | 6,066 | 27459 | 2,417 | 105,547 |

| Долгосрочная дебиторская задолженность | 230 | - | - | |||||

| Краткосрочная дебиторская задолженность | 240 | 131883 | 98256 | 18,497 | 11,146 | -33627 | -7,351 | -25498 |

| Краткосрочные финансовые вложения | 250 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Денежные средства | 260 | 21079 | 73 | 2,956 | 0,008 | -21006 | -2,956 | -99,654 |

| Прочие оборотные активы | 270 | - | - | |||||

| Итого оборотные активы | 290 | 335478 | 369182 | 47,053 | 41,880 | 33,704 | -5,173 | 10,047 |

| Итого активы | 300 | 712980 | 881517 | 100 | 100 | 168537 | 0 | 23,638 |

| Уставный капитал | 410 | 169 | 169 | 0,024 | 0,019 | 0 | -0,005 | 0 |

| Собственные акции, выкупленные у акционеров | 5 | 5 | 0,0007 | 0,0005 | 0 | -0,0002 | 0 | |

| Добавочный капитал | 420 | 180054 | 180054 | 25,254 | 20,425 | -4,829 | ||

| Резервный капитал | 430 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 144240 | 174081 | 20,231 | 19,748 | 29841 | -483 | 20,688 |

| Итого капитал и резервы | 490 | 324458 | 354299 | 45,507 | 40, 192 | 29841 | -5,315 | 9, 197 |

| Долгосрочные займы и кредиты | 510 | |||||||

| Прочие долгосрочные обязательства | 520 | - | ||||||

| Итого долгосрочные обязательства | 590 | 6501 | 10603 | 0,912 | 1, 203 | 4102 | 0,291 | 63,098 |

| Краткосрочные займы и кредиты | 610 | 287170 | 40,277 | -287170 | - 100 | |||

| Кредиторская задолженность | 620 | 94843 | 516607 | 13,302 | 58,604 | 421764 | 45,302 | 444,697 |

| Задолженность перед участниками по выплате доходов | 630 | 8 | 8 | 0,00112 | 0,0009 | 0 | -0,00022 | 0 |

| Доходы будущих периодов | 640 | |||||||

| Резервы предстоящих расходов | 650 | |||||||

| Прочие краткосрочные обязательства | 660 | |||||||

| Итого краткосрочные обязательства | 690 | 382021 | 516615 | 53,581 | 58,605 | 134594 | 5,024 | 35,232 |

| Итого капитал, | 700 | 712980 | 881517 | 100 | 100 | 168537 | 0 | 23,638 |

| в том числе: собственный капитал | 490+640+650 | 324458 | 354299 | 45,507 | 40, 192 | 29841 | -5,315 | 9, 197 |

| заёмный капитал | 590+690-650-640 | 388522 | 527218 | 54,493 | 59,808 | 138696 | 5,315 | 35,698 |

Таким образом, в отчетном году уменьшилась доля внеоборотных активов в общей сумме активов предприятия (на 5,173%). Однако возросла их абсолютная величина на 134833 тыс. руб., т.е. прирост составил 35,7417%. Такая ситуация по большей части сложилась из-за роста величины основных средств на предприятии, темп прироста которых составил 16,523%, что в абсолютном выражении составляет 43717 тыс. руб.

Незавершенное строительство увеличилось с 111179 тыс. руб. до 202329 тыс. руб. или на 81,985%. Состояние запасов на предприятии, как видно из баланса, увеличилось на конец года, что может говорить о том, что предприятие вкладывает свои денежные средства в запасы для сбережения от инфляции или от других неожиданных изменений на рынке. У предприятия нет дебиторской задолженности, что следует рассматривать как фактор, положительно влияющий на финансовое положение организации.

2.5.7.1 Оценка финансовой устойчивости предприятияФинансовая устойчивость предприятия - такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и кредитоспособности в условиях допустимого уровня риска.

Существует четыре типа финансовой устойчивости:

![]() - абсолютная финансовая устойчивость;

- абсолютная финансовая устойчивость;

![]() - нормальная финансовая устойчивость;

- нормальная финансовая устойчивость;

![]() - неустойчивое финансовое состояние;

- неустойчивое финансовое состояние;

![]() - кризисное финансовое состояние.

- кризисное финансовое состояние.

Оценку финансовой устойчивости ОАО "Белгородский цемент" проведем по следующей формуле:

Y = 1,2 X1+1,4 X2+3,3 X3+0,6 X4+X5;

где X1 - доля чистого оборотного капитала в активах, т.е. отношение собственного оборотного капитала (разница между текущими активами и пассивами) к общей сумме активов;

X2 - рентабельность активов, исчисленная по нераспределенной прибыли, т.е. отношение нераспределенной прибыли (чистая прибыль за вычетом дивидендов) прошлых лет (стр.470 Ф№1) и отчетного периода (стр.170 Ф№2) к общей сумме активов;

X3 - рентабельность активов, исчисленная по балансовой прибыли, т.е. отношение балансовой прибыли к среднегодовой стоимости активов;

X4 - коэффициент покрытия рыночной стоимости собственного капитала, т.е. отношение капитала фирмы (основные фонды и нематериальные активы) к заемному капиталу;

X5 - отдача всех активов, т.е. отношение выручки от реализации к общей сумме активов;

при Y<1,8 - компания неустойчива, риск банкротства очень велик;

при 1,8<Y<2,8 - компания средне устойчива;

при Y>2,99 - компания устойчива, риск банкротства крайне низок.

Расчеты представим в таблице 2.17. Расчеты выполнены по данным на 2005 год.

Таблица 2.17

| Показатель | Порядок расчета | Фактическое значение |

| X1 | СК/Сов.К. | - 0,12 |

| X2 | Нераспред. приб. /Сов.А. | 0, 20 |

| X3 | Приб. до н/обл. /Сов.А. | 0,07 |

| X4 | СК/ЗК | - 0,21 |

| X5 | Выр. /Сов.А. | 2,44 |

Собственный капитал (СК) = с.290 - с.690 (Ф №1)

СК = (335 478 + 369 182) *1/2 - (382 021 + 516 615) *1/2 = - 96 988 тыс. руб.

Заемный капитал (ЗК) = с.590 + с.690 - с.640 - с.650 (Ф №1)

ЗК = (6 501+10 603) *1/2 + (382 021+516 615) *1/2 - 0 - 0 = 457 870 тыс. руб.

Совокупный капитал (Сов. К) = СК+ЗК

Сов.К. = 339 378,5 + 457 870 = 797 248,5

Нераспределенная прибыль (с.470 Ф №1)

Нераспределенная прибыль = (144 240+174 081) *1/2=159 160,5 тыс. руб.

Прибыль до налогообложения (с.140 Ф №2)

Прибыль до налогообложения = 57 153 тыс. руб.

Выручка (с.010 Ф №2)

Выручка = 1 946 953 тыс. руб.

Составим уравнение:

Y = 1,2 ∙ ( - 0,12) + 1,4 ∙ 0,20 + 3,3 ∙ 0,07 + 0,6 ∙ ( - 0,21) + 2,44 = 2,681

Так как 1,8 < 2,681 < 2,8 - то можно сделать вывод, что компания средне устойчива.

2.5.8 Анализ платежеспособности предприятия

Платежеспособность - это возможность предприятия расплачиваться по своим обязательствам.

Платёжеспособность предприятия отражают следующие коэффициенты:

Коэффициент абсолютной ликвидности;

Коэффициент промежуточной ликвидности;

Коэффициент текущей ликвидности.

Активы предприятия разделяются на следующие группы:

А1=250+260 - наиболее ликвидные активы

А2=240+270 - быстро реализуемые активы

А3=210+220 - медленно реализуемые активы

А4=190+230 - труднореализуемые активы

Пассивы предприятия рассчитываются следующим образом:

П1=620 - наиболее срочные обязательства

П2=610+630+660 - краткосрочные обязательства

П3=590 - долгосрочные обязательства

П4=490+640+650 - постоянные обязательства

Для анализа платежеспособности ОАО "Белгородский цемент" произведем расчеты коэффициентов ликвидности. Для начала произведем оценку ликвидности баланса (табл.2.18).

Таблица 2.18

Оценка ликвидности баланса

| Наименование группы активов, порядок расчета | Наименование группы пассивов, порядок расчета | Величина платежного избытка (недостатка), т. р. | |||||||

| Значение, т. р. | Значение, т. р. | Знак | |||||||

| н. г. | к. г. | н. г. | к. г. | н. г. | к. г. | н. г. | к. г. | ||

| А1 | 21079 | 73 | П1 | 94843 | 516607 | < | < | -73764 | -516534 |

| А2 | 131883 | 98 256 | П2 | 287178 | 8 | < | > | -155295 | 98248 |

| А3 | 182516 | 270853 | П3 | 6501 | 10603 | > | > | 176015 | 260250 |

| А4 | 377502 | 512335 | П4 | 324458 | 354299 | < | < | -53044 | -158036 |

Теперь непосредственно рассчитаем коэффициенты ликвидности (таблица 2. 19).

Таблица 2. 19

| Показатели платежеспособности предприятия | ||||||

| Наименование показателя | Порядок расчета | Норм. Знач. | Факт. значения | Изменение | ||

| нач. г. | кон. г. | |||||

| Коэффициент абсолютной ликвидности | А1/(П1+П2) | 0,2-0,5 | 0,055 | 0,0002 | -0,0548 | |

| Коэффициент промежуточной ликвидности | (А1+А2) /(П1+П2) | ≥1 | 0,4 | 0, 19 | -0,21 | |

| Коэффициент текущей ликвидности | (А1+А2+А3) /(П1+П2) | ≥2 | 0,878 | 0,715 | -0,163 | |

Из таблицы видно, что ни один из показателей ликвидности не удовлетворяет нормативу. В отношении коэффициента абсолютной ликвидности, не удовлетворяющего нормативному значению, это означает то, что довольно низкая часть обязательств предприятия может быть погашена за счёт имеющейся наличности. Коэффициент промежуточной ликвидности также не удовлетворяет нормативному значению ни в начале 2005 года, ни в конце года. Коэффициент текущей ликвидности ниже нормативного значения, как в начале, так и в конце года, а это означает, что оборотные активы предприятия не покрывают оборотные пассивы предприятия.

2.6 Экспресс-оценка экономической состоятельности предприятия

Экспресс-оценка экономической состоятельности предприятия определяется по трем основным составляющим: рыночной, производственной и финансовой. Представим уровни классификации экономической состоятельности в таблице 2. 20.

Таблица 2.20

Уровни классификации экономической состоятельности

| Уровни экономической состоятельности | Обозначение | Краткая характеристика | Качественная характеристика экономической состоятельности |

| Абсолютная | А | Предприятие находится в состоянии абсолютного равновесия по всем составляющим в соответствии со всеми критериями оценки. | Продукция успешно продается, доля рынка стабильна, объем производства сохранен, обладание значительным рыночным потенциалом, ТЭП не ниже среднеотраслевых и т.д. |

| Относительная | О | Предприятие успешно существует в бизнесе, имеются трудности которые успешно преодолеваются, т.к работает механизм адаптации. | Продукция продается, доля рынка не стабильна, но в среднем по наблюдениям поддерживается на определенном уровне, объем производства сохранен, но может наблюдаться снижение в определенные периоды. Техническая и технологическая состоятельность в удовлетворительном состоянии. Финансовые показатели соответствуют среднеотраслевым значениям. |

| "Предболезнь" | П | Наличие хронических нарушений важнейших параметров всех функциональных составляющих. | Снижение доли рынка или объема производства, значительная потеря рыночного потенциала, показатели платежеспособности среднеотраслевые с тенденцией к снижению. |

| "Болезнь" | Б | Наличие хронических нарушений важнейших параметров всех функциональных составляющих. | Неблагоприятная, тревожная или угрожающая тенденция всех показателей экономической состоятельности по всем функциональным составляющим ниже среднеотраслевого значения. Значительное снижение доли рынка, усиление позиции конкурентов, проблемы с обеспечением предприятия ОПФ, сырьем, материалами, кадрами. Тяжелое финансовое положение, показатели платежеспособности ниже среднего, снижение деловой активности. |

| "Кризис" | К | Параметры всех составляющих достигли критических значений. | Потеря доли рынка, потребителей, невостребованность продукции на рынке при отсутствии спроса, неэффективное использование ОПФ, отсутствие возможности изменить ситуацию в лучшую сторону. Техническая и технологическая несостоятельность, отсутствие платежеспособности, отсутствие финансового потенциала. |

Ориентируясь на предложенную классификацию и рассчитанные ранее показатели, заполним следующую таблицу и построим профиль экономической состоятельности.

Таблица 2.21

Профиль экономической состоятельности

| Наименование показателя | Количественная или качественная характеристика | Оценка | ||||

| А | О | П | Б | К | ||

| Рыночная состоятельность | ||||||

| 1. РП/ТП,% | 100 | + | ||||

| 2. Доля рынка,% | 45 | + | ||||

| 3. Темп изменения объема производства,% ((Vпр-ва 2005/Vпр-ва 2004) - 1) | (1 980 000/1 712 711,76) - 1 = 0,16 | + | ||||

| 4. Спрос на продукцию | Постоянно растет | + | ||||

| 5. Конкуренты | Единственным конкурентом по Белгородской области является ОАО "Осколцемент", занимаемая доля рынка которого равна примерно 55% | + | ||||

| 6. Соотношение изменения доли рынка к изменению емкости рынка | Одинаковое | + | ||||

| Производственная состоятельность | ||||||

| 1. Износ ОФ,% | 47,31 | + | ||||

| 2. Соотношение обновление/выбытие | 2,58 | + | ||||

| 3. Фондоотдача, руб. /руб. | 6,797 | + | ||||

| 4. Производительность труда, тыс. руб. /чел. | 1380,818 | + | ||||

| 5. Использование производственной мощности | Производственные мощности предприятия используются в полном объеме | + | ||||

| Финансовая состоятельность | ||||||

| 1. Рентабельность продаж (по прибыли от продаж),% | 7,22 | + | ||||

| 2. Рентабельность активов (по прибыли до н/обл),% | 8,02 | + | ||||

| 3. Рентабельность СК (по чистой прибыли),% | 8,79 | + | ||||

| 4. Темп изменения реализации,% ((Выручка 2005/Выручка 2004) - 1) | (1946953/2300543) - 1= - 0,15 | + | ||||

| 5. Темп изменения балансовой прибыли,% ((Валовая прибыль2005/Валовая прибыль 2004) - 1) | 303656/278602 - 1 = 0,09 | + | ||||

| 6. Коэффициент абсолютной ликвидности | 0,0002 | + | ||||

| 7. Коэффициент промежуточной ликвидности | 0, 19 | + | ||||

| 8. Коэффициент текущей ликвидности | 0,715 | + | ||||

После построения профиля экономической состоятельности по трем основным составляющим можно сделать вывод о том, что рыночная состоятельность предприятия отличная: предприятие реализует всю продукцию, которую производит, занимает достаточную долю рынка, спрос на продукцию постоянно растет.

Производственная состоятельность немного хуже, так как на предприятии высок износ основных фондов.

Финансовая состоятельность в неудовлетворительном состоянии. На это указывают невысокие показатели рентабельности, а также коэффициенты ликвидности, ни один из которых не удовлетворяет нормативу.

3. Предложение программы реструктуризации

3.1 Определение необходимости проведения мероприятий

Реструктуризация представляет собой процесс, который направлен на коренное изменение в деятельности предприятия, управлении, структуре финансов.

На исследуемом предприятии цемент производится устаревшим и энергоемким "мокрым способом". Он требует огромных затрат топлива и энергии, цены на которые постоянно растут. А так как увеличение тарифов естественных монополий ведет к повышению себестоимости, следовательно, растет и отпускная цена на цемент. Это, в свою очередь, ведет к резкому сокращению сбыта продукции, и, соответственно, к снижению прибыльности. Это, несомненно, является "узким местом" завода.

Отсюда следует, что главным направлением реструктуризации ОАО "Белгородский цемент" должно являться снижение себестоимости выпускаемой продукции.

В рамках данного направления одной из задач проведения реструктуризации на анализируемом предприятии является замена технологии. Она проводится тогда, когда анализ рынка показывает, что традиционный для предприятия продукт пользуется спросом, но его характеристики не удовлетворяют возросшим требованиям потребителей.

Следующей задачей реструктуризации является проведение анализа затрат, которое позволит выработать конкретные мероприятия по снижению себестоимости продукции.

В результате проведения реструктуризации на предприятии должно произойти снижение издержек производства, а, следовательно, себестоимости и отпускной цены на выпускаемую продукцию.

"Узким местом" предприятия также является неэффективная работа отдела маркетинга и ВЭД. Так как одной из функций отдела маркетинга является проведение мероприятий по стимулированию сбыта (всевозможные рекламы, выставки), то еще одним направлением реструктуризации может служить усиление отделом маркетинга использования рекламы и промоушен в качестве основных средств маркетинговых коммуникаций.

Таким образом, задачи проведения реструктуризации ОАО "Белгородский цемент" заключаются в следующем:

Замена технологии на более совершенную;

Проведение анализа затрат в целях снижения себестоимости выпускаемой продукции;

Повышение эффективности деятельности отдела маркетинга и ВЭД.

3.2 Составление проектной группы с указанием роли каждого ее члена

В данном разделе необходимо составить проектную группу и обозначить роли для каждого ее члена. Для этого составим таблицу 3.1

Таблица 3.1

Участники проектной группы и распределение задач между ними

| № | Задача | Участники и руководитель проектной группы |

| 1 | Замена технологии на более совершенную. | Изменением технологии занимается отдел главного технолога. |

| 2 | Проведение анализа затрат в целях снижения себестоимости выпускаемой продукции. | Этой задачей должен заняться плановый отдел. |

| 3 | Повышение эффективности деятельности отдела маркетинга и ВЭД. | Отдел маркетинга и ВЭД во главе с коммерческим директором. |

3.3 Обоснование сроков реализации проекта

Внедрение высокоэффективных энергосберегающих технологий на предприятии возможно уже в 2008 г. В период с 1.01.07 г. по 30.04.07 г. в отделе главного технолога должно быть принято решение о приобретении нового оборудования для производства новых видов вяжущих, а также произведена оценка проф. пригодности работающего персонала и составление нового штатного расписания. Затем в периоде с 1.05.07 г. по 30.09.07 г. разрабатывается нормативно-технологическая документация, и производится доставка необходимого оборудования.

С 1.10 07 г. по 30.12.07 г. на предприятии будет проводиться обучение обслуживающего персонала, и уже с 01.01.08 г. ОАО "Белгородский цемент" будет производить цемент низкой энергоемкости на основе нового вида вяжущих.

Проведением анализа затрат занимается плановый отдел. Начиная со следующего года, станет возможно снизить себестоимость выпускаемой продукции путем уменьшения издержек производства. А с 2008 г. себестоимость продукции еще больше сократится благодаря замене технологии на более совершенную.

Повышение эффективности деятельности отдела маркетинга и ВЭД также должно произойти в 2007 г. благодаря проведению тех мероприятий, которые будут описаны ниже.

3.4 Мероприятия по реструктуризации

I. Так как производство цемента "мокрым способом" является дорогостоящим, в ОАО "Белгородский цемент" необходимо провести внедрение высокоэффективных энергосберегающих технологий и довести долю сухого способа производства цемента хотя бы до 20-30%. Это возможно при помощи внедрения в производство на предприятии вяжущих низкой водопотребности (далее - ВНВ).

Вяжущие низкой водопотребности (ВНВ) получают путем совместной обработки цементного клинкера (или портландцемента) и специального модификатора, а также при необходимости активной минеральной добавки (золы-уноса, пуццоланы, шлака и т.п.) и/или наполнителя, а также гипсового камня (гипса) в помольных агрегатах.

Создание новых видов вяжущих обеспечивает снижение расхода клинкерной части цемента на 40-50%. Конечной продукцией для данного мероприятия является цемент низкой энергоемкости, который возможно станет производить на основе этих вяжущих.

Таким образом, актуальность разработки заключается в том, что по технологии получения ВНВ из имеющегося клинкера можно получать в 1,5-2 раза больше вяжущего материала хорошего качества и значительно экономить энергозатраты на его производство (80 кг. условного топлива против 210 кг). Следовательно, и себестоимость цемента должна сократиться.

II. Далее для того чтобы выработать конкретные мероприятия по снижению себестоимости продукции необходимо провести анализ затрат.

Анализ затрат на материалы в производстве.

Для того чтобы снизить использование материальных затрат необходимо:

пересмотреть производственно-технические нормы расхода материалов;

произвести корректировку конструкторской документации;

провести мероприятия по повышению организации производства на предприятии и соблюдению трудовой дисциплины, упорядочению складского хозяйства, установлению чёткого порядка отпуска материалов и получения полуфабрикатов со складов;

своевременное проведение регламентов по техническому обслуживанию оборудования и замену устаревшего;

создание благоприятной производственной среды на рабочих местах, участках, в цехах и на предприятии в целом;

повышение уровня учета выработки, применение прогрессивных форм и методов организации труда.

Анализ затрат на заработную плату.

Для снижения доли затрат на заработную плату в себестоимости продукции необходимо проводить следующие мероприятия:

обработку процедур первичного учета и анализа использования рабочего времени и оплаты труда работников;

повышение квалификации рабочего персонала;

исключение простоев оборудования и персонала из-за несвоевременной поставки материалов, полуфабрикатов, деталей;

исключение работы в сверхурочное время и выходные дни;

совершенствование тарификации и нормирования труда рабочих;

недопущение нарушений технологического процесса.

Анализ накладных расходов.

Расходы по обслуживанию производства и управлению составляют более 20% в себестоимости товарного выпуска, поэтому их сокращение является существенным резервом снижения себестоимости продукции.

Для снижения доли затрат на накладные расходы в себестоимости продукции необходимо проводить следующие мероприятия: