Навигация

СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ В РЕСПУБЛИКЕ БЕЛАРУСЬ И ЕЕ ПОКАЗАТЕЛИ

53940

знаков

8

таблиц

0

изображений

2. СИСТЕМА НАЦИОНАЛЬНЫХ СЧЕТОВ В РЕСПУБЛИКЕ БЕЛАРУСЬ И ЕЕ ПОКАЗАТЕЛИ

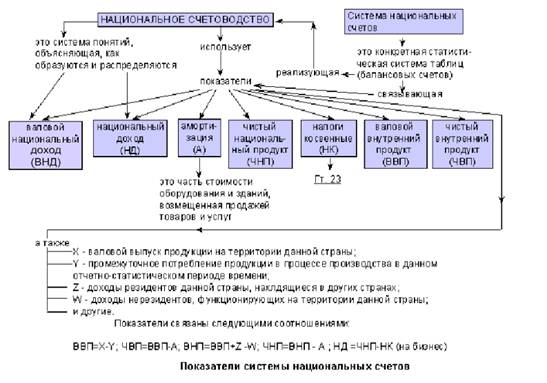

В Беларуси действует СНС-93 по методологии ООН. На сегодняшний день, с учетом специфики белорусской СНС, в ней отражаются следующие экономические операции:

1)операции с продуктами и услугами;

2)распределительные операции;

3)финансовые операции.

Схемы счетов СНС макроуровня, отраслей экономики и схемы счетов секторов национального хозяйства идентичны и носят сквозной характер.

Для всех счетов характерно, что итоги экономических операций каждого счета балансируются с помощью балансировочной позиции. Балансировочные позиции необходимы для перехода к следующему счету, которые позволяют провести компетентный экономический анализ.(табл. 2.1) [2, с. 56]

Табл. 2.1 Система цен в СНС

| Промежуточное потребление | Оплата труда | Валовая прибыль | Чистые налоги на производство | Чистые налога на продукты и импорт | Торгово-транспортная наценка |

| Факторная стоимость | |||||

| Основная стоимость (цена) | |||||

| Цена производителя (рыночная цена) | |||||

| Цена покупателя | |||||

Факторные цены = Первичные затраты + Заработная плата + Прибыль + Амортизация.

Основные цены = Факторные цены + Чистые налоги на производство.

Цена производителя (рыночная цена) = Основная цена + Чистые налоги на продукты и импорт = Факторные цены + Все налоги.

Налоги:

1)прямые: на доход, прибыль, богатство, имущество;

2)косвенные: на производство и продукты.

Косвенные товарные налоги — взимаются пропорционально стоимости произведенной или проданной продукции (НДС, акцизы, налог с продаж).

Косвенные нетоварные налоги (на продукты и импорт) — взимаются в связи с использованием факторов производства, уплачиваются за разрешение на производство чего-либо или на пользования чем-либо (налоги с владельцев строений, специализированные платежи, налоги на импорт и т.д.).

Различают налоговые платежи текущие и единовременные.

Субсидии – дотации государства на тот или иной вид деятельности: производство, продукты, импорт.

Сводные счета СНС (счёт производства, счёт капитала)

Схема счета продуктов и услуг.(табл.2.2) [3]

Этот счет характеризует формирования ресурсов продуктов и услуг за счет их производства и импорта и их использование на конечное потребление, накопление и экспорт.

Табл. 2.2 Счет продуктов и услуг

| Использование | Ресурсы |

| Промежуточное потребление продуктов и услуг | Валовой выпуск товаров и услуг в рыночных ценах |

| Конечное потребление продуктов и услуг | Импорт продуктов и услуг |

| Валовое накопление основных фондов | Чистые налоги на продукты |

| Изменение запасов материальных оборотных средств | Чистые налоги на импорт товаров и услуг |

| Экспорт товаров и услуг | |

| Всего | Всего |

| Статистическое расхождение |

Валовой выпуск продуктов и услуг включают:

• реализованную продукцию;

• продукцию, произведенную предприятием, им же потребленную для основного и непрофильного производства, личного и коллективного потребления своих работников и членов семей;

• продукцию, переданную в ходе натурального обмена;

• продукцию, произведенную в домашних хозяйствах для собственного потребления.

Рыночные услуги наряду с фактическими рыночными услугами включают:

• услуги, предоставленные предприятиями своим работникам бесплатно и по льготным ценам;

• проживание в собственном жилище;

• условно исчисленную продукцию финансовых посредников.

Нерыночные услуги государственных учреждений подразделяются на:

• удовлетворяющие индивидуальные потребности;

• удовлетворяющие коллективные потребности.

Чистые налоги = Налоги — Субсидии.

Налог на импорт — поступление в бюджет чистого дохода в результате различий между внешнеторговыми и внутренними ценами по экспорту и импорту, а также импортные пошлины и реализованное наложение.

На деле это определение означает, что налогом на импорт облагается разница между стоимостью реализованного импорта на внутреннем рынке и затратами на приобретение импорта за рубежом, включая таможенные пошлины.

Промежуточное потребление — начальная фаза использования валового выпуска производственной продукции и оказанных услуг, или произведенных совокупных ресурсов. Оно включает:

• использованные в текущем производственном процессе продукты и материальные услуги — покупные и собственного производства, кроме оставшихся в запасах и относящихся к основных средствам;

• оплата нематериальных услуг;

• дополнительные расходы в интересах текущего производства: командировочные; для обеспечения нормальных условий труда; на спецодежду, спецпитание, средства индивидуальной защиты; возмещение работникам затрат на приобретение инструмента; представительские расходы; оплата за обучение работников;

• покупки продуктов питания и напитков гостиницами, ресторанами, кафе и т. п., медицинскими и учебными заведениями;

• расходы домовладельцев на текущий ремонт домов;

• питание и обмундирование военнослужащих;

• расходы на покупку военной техники. [2, с. 61]

Назначение счета производства — отражение операций, относящихся к процессу производства в сфере материального производства и в сфере нематериальных услуг.(табл. 2.3) [3]

Табл. 2.3 Счет производства

| Использование | Ресурсы |

| Промежуточное потребление | Валовой выпуск продуктов и услуг в основных ценах |

| Валовой внутренний продукт в рыночных ценах | Чистые налоги (+) на продукты и производство |

| Чистые налоги на импорт товаров и услуг | |

| Всего | Всего |

Назначение счета капитальных затрат — отражение формирования ресурсов для капитальных затрат и их использования на накопление основных фондов и материальных оборотных средств, приобретение земли и нематериальных активов.(табл. 2.4)

Табл. 2.4 Счет капитальных затрат

| Использование | Ресурсы |

| Валовое накопление основных фондов | Валовое национальное сбережение |

| Изменение запасов материальных оборотных средств | Капитальные трансферты, полученные от «остального мира» |

| Покупки земли и нематериальных активов (за вычетом продажи) | |

| Капитальные трансферты, переданные «остальному миру» | |

| Чистые кредиты (+) или чистые долги (—) | |

| Всего | Всего |

Накопление в СНС определяется в валовой форме, т. е. до вычета из капитальных вложений за год годового потребления основных фондов, исходя из нормы амортизационных отчислений.

Накопление оборотного капитала считается в виде изменения запасов материальных оборотных средств. Размеры накопления оборотного капитала определяются в виде суммы изменений:

• запасов материальных ценностей, используемых при производстве продукции и оказании услуг (сырья, материалов, топлива, полуфабрикатов и т. п.);

• объемов готовой продукции, находящейся на складах изготовителей или торгово-снабженческих организаций;

• незавершенного (неоплаченного) производства;

• запасов государственных резервов.

Капитальные трансферты, переданные за границу или полученные из-за рубежа, подразделяются на субсидии на капитальные вложения, налоги на капитал и другие.

Операции с землей учитываются только между резидентами по цене купли-продажи и включаются в накопление основных фондов.

Счет текущих операций «остального мира» отражает движение продуктов, услуг, доходов между данной страной и остальными странами.(табл. 2.6) [3]

Табл. 2.6 Счет текущих операций "остального мира"

| Использование | Ресурсы |

| Экспорт продуктов и услуг | Импорт продуктов и услуг |

| Конечное потребление домашних хозяйств-«нерезидентов» на экономической территории страны | Конечное потребление домашних хозяйств-«резидентов» за рубежом |

| Оплата труда работников-«резидентов» нанимателями-нерезидентами» | Оплата труда наемных работников-«нерезидентов» «резидентами» |

| Субсидии на производство и импорт, полученные от «остального мира» | Налоги на производство (включая налоги на продукты) и импорт, уплаченные «остальному миру» |

| Текущие трансферты, полученные от «остального мира» | Доходы от собственности, переданные «остальному миру» |

| Доходы от собственности, полученные от остального мира | Текущие трансферты, переданные «остальному миру» |

| Сальдо текущих операций с «остальным миром» | |

| Всего | Всего |

Особенность этого счета в том, что ресурсы и использование е ресурсов показываются с точки зрения «остального мира». Импорт и экспорт продуктов охватывают в счете текущих операций «остального мира» соответственно ввоз из других стран и вывоз в другие страны «видимых» товаров и услуг, состав которых предусмотрен международными стандартами.

Экспорт и импорт «видимых» товаров, помимо ввоза-вывоза товаров по контрактам, включают:

• вывоз (ввоз) немонетарного золота, серебра и других драгоценных металлов, которые не выступают в качестве платежного средства;

• товары, предоставленные в счет взносов в фонд технической помощи ООН в качестве даров, безвозмездной помощи;

• вывоз (ввоз) электроэнергии, воды, товаров по трубопроводам (нефть, газ);

• бункерное топливо, продовольствие и материалы, проданные для иностранных судов, самолетов и грузовых автомобилей;

• улов рыбы и других морских продуктов, проданных (купленных) в нейтральных и иностранных водах (на условиях концессий);

• вывоз (ввоз) кино- и телефильмов, включая оплату лицензий на них;

• вывоз (ввоз) ценных бумаг, банкнот и монет, не находящихся в обращении.

Разница между экспортом «видимых товаров», услуг материального и нематериального характера и импортом «видимых товаров», услуг материального и нематериального характера образует сальдо экспорта-импорта. Сальдо экспорта-импорта — сводный показатель внешнеторгового баланса.

Текущие трансферты, полученные от «остального мира»:

• платежи по страхованию от несчастных случаев;

• текущие налоги на доходы и имущество;

• отчисления на социальное страхование;

• пособия по социальному обеспечению;

• обязательные платежи и сборы домашних хозяйств государственным учреждениям;

• штрафы и пени;

• добровольные взносы;

• прочие текущие трансферты.

Капитальные трансферты, переданные «остальному миру» или полученные от него:

• субсидии на капитальные вложения, предоставленные другим странам или полученные от других стран безвозмездно;

• налоги на капитал;

• другие капитальные трансферты. Цель счета капитальных затрат «остального мира» — отражение движения капитала. [2, с. 71]

Назначение счета образования дохода — отражение распределительных операций, непосредственно связанных с процессом производства, которые приводят к формированию первичных доходов его участников: оплаты труда, чистых налогов на производство, валовой прибыли предприятий и смешанных доходов населения.(табл. 2.7)

Табл. 2.7 Счет образования доходов

| Использование | Ресурсы |

|

| Оплата труда работников | Валовой внутренний продукт в рыночных ценах |

|

| Налоги на производство (включая налоги на продукты) и импорт | Субсидии на производство (включая субсидии на продукты) и импорт |

|

| в том числе | в том числе |

|

| на производство (включая налоги на продукты) | на производство (включая субсидии на продукты) |

|

| из них | из них |

|

| на продукты | на продукты |

|

| на собственно налоги | на собственно налоги | |

| другие налоги, связанные с производством | другие налоги, связанные с производством | |

| на импорт | на импорт | |

| Валовая прибыль/валовой смешанный доход | ||

| в том числе | ||

| потребление основных фондов | ||

| чистая прибыль/чистый смешанный доход | , | |

| Всего | Всего | |

Оплата труда работающих по найму:

• оплата за труд;

• оплата за кратковременное отсутствие на работе (отпуск, болезни);

• премии, участие в прибылях, предусмотренные в трудовом соглашении, контракте.

Прибыль — финансово-экономическая характеристика результативности деятельности по национальному хозяйству в целом и по отдельным его структурным составляющим.

Смешанный доход - применяется в тех случаях, когда сложно или невозможно доход интерпретировать как оплату труда или только как прибыль.

Цель счета распределения дохода — отражение общей величины доходов, полученных и переданных хозяйственными единицами в результате производственной деятельности, от собственности, а также в результате перераспределительных процессов; отражение потоков доходов (прибыли, смешанного дохода, оплаты труда), полученных в результате производственной деятельности институционных единиц; отражение вторичных доходов (доходов от собственности, текущих трансфертов).

Доходы от собственности — проценты по ссудам, полученные и уплаченные банками, дивиденды, другие доходы от участия в акционерном капитале, чистая земельная рента, плата за разработку полезных ископаемых, лесных и рыболовных угодий, реинвестированный доход иностранных компаний.

Текущие трансферты — доходы перераспределительного характера: страховые платежи и возмещения, налоги на доходы и имущество, отчисления на социальное страхование, пособия по социальному обеспечению, штрафы и пени, добровольные взносы, обязательные платежи и сборы. Налоги на доходы и имущество отличны от налогов на производство и налогов на капитал, а пособия по социальному обеспечению как прочие текущие трансферты — от капитальных трансфертов.

Располагаемый доход — результативный показатель распределения доходов. [3]

Задача счета использования доходов — отражение расходов на конечное потребление домашних хозяйств, государственных учреждений и государственных некоммерческих организаций, обслуживающих домашние хозяйства, и оставшейся части располагаемого дохода, представляющего собой валовое сбережение.

Расходы на конечное потребление домашних хозяйств включают:

• услуги социально-культурного характера, предоставляемые бесплатно предприятиями работникам;

• потребление приобретенных благ и услуг во всех видах торговли;

• социальные пособия в натуральной форме от государственных учреждений и общественных организаций;

• продукты, произведенные домашними хозяйствами для собственного потребления;

• условная стоимость услуг по проживанию в собственном жилище.

Национальное потребление домашних хозяйств = Потребление домашних хозяйств на экономической территории — Потребление нерезидентов на экономической территории + Потребление резидентов за границей.

Расходы на конечное потребление государственных учреждений и общественных организаций подразделяются на расходы:

• государственных учреждений и общественных организаций, обслуживающих домашние хозяйства или удовлетворяющих индивидуальные потребности;

• государственных учреждений и общественных организаций, удовлетворяющих коллективные потребности.

Валовое национальное сбережение = Валовой национальный располагаемый доход — Конечное национальное потребление.

• государственных учреждений и общественных организаций, удовлетворяющих коллективные потребности.

Валовое национальное сбережение = Валовой национальный располагаемый доход - Конечное национальное потребление.

Назначение счета капитальных затрат — отражение формирования ресурсов для капитальных затрат и их использования на накопление основных фондов и материальных оборотных средств, приобретение земли и нематериальных активов.

Накопление в СНС определяется в валовой форме, т. е. до вычета из капитальных вложений за год годового потребления основных фондов, исходя из нормы амортизационных отчислений.

Накопление оборотного капитала считается в виде изменения запасов материальных оборотных средств. Размеры накопления оборотного капитала определяются в виде суммы изменений:

• запасов материальных ценностей, используемых при производстве продукции и оказании услуг (сырья, материалов, топлива, полуфабрикатов и т. п.);

• объемов готовой продукции, находящейся на складах изготовителей или торгово-снабженческих организаций;

• незавершенного (неоплаченного) производства;

• запасов государственных резервов.

Капитальные трансферты, переданные за границу или полученные из-за рубежа, подразделяются на субсидии на капитальные вложения, налоги на капитал и другие.

Операции с землей учитываются только между резидентами по цене купли-продажи и включаются в накопление основных фондов.

Счет текущих операций «остального мира» отражает движение продуктов, услуг, доходов между данной страной и остальными странами.

Особенность этого счета в том, что ресурсы и использование ресурсов показываются с точки зрения «остального мира».

Импорт и экспорт продуктов охватывают в счете текущих операций «остального мира» соответственно ввоз из других стран и вывоз в другие страны «видимых» товаров и услуг, состав которых предусмотрен международными стандартами.

Экспорт и импорт «видимых» товаров, помимо ввоза-вывоза товаров по контрактам, включают:

• вывоз (ввоз) немонетарного золота, серебра и других драгоценных металлов, которые не выступают в качестве платежного средства;

• товары, предоставленные в счет взносов в фонд технической помощи ООН в качестве даров, безвозмездной помощи;

• вывоз (ввоз) электроэнергии, воды, товаров по трубопроводам (нефть, газ);

• бункерное топливо, продовольствие и материалы, проданные для иностранных судов, самолетов и грузовых автомобилей;

• улов рыбы и других морских продуктов, проданных (купленных) в нейтральных и иностранных водах (на условиях концессий);

• вывоз (ввоз) кино- и телефильмов, включая оплату лицензий на них;

• вывоз (ввоз) ценных бумаг, банкнот и монет, не находящихся в обращении.

Разница между экспортом «видимых товаров», услуг материального и нематериального характера и импортом «видимых товаров», услуг материального и нематериального характера образует сальдо экспорта-импорта. Сальдо экспорта-импорта - сводный показатель внешнеторгового баланса.

Текущие трансферты, полученные от «остального мира»:

• платежи по страхованию от несчастных случаев;

• текущие налоги на доходы и имущество;

• отчисления на социальное страхование;

• пособия по социальному обеспечению;

• обязательные платежи и сборы домашних хозяйств государственным учреждениям;

• штрафы и пени;

• добровольные взносы;

• прочие текущие трансферты.

Капитальные трансферты, переданные «остальному миру» или полученные от него:

• субсидии на капитальные вложения, предоставленные другим странам или полученные от других стран безвозмездно;

• налоги на капитал;

• другие капитальные трансферты.

Цель счета капитальных затрат «остального мира» — отражение движения капитала.

Таким образом, в Беларуси действует СНС-93 по методологии ООН. На сегодняшний день, с учетом специфики белорусской СНС, в ней отражаются операции с продуктами и услугами, распределительные операции, финансовые операции.

ЗАКЛЮЧЕНИЕ

Система национальных счетов (СНС) представляет собой комплексную, последовательную и гибкую систему макроэкономических счетов, разработанную для удовлетворения запросов тех, кто занимается анализом, выработкой политики и принятием решений. СНС (универсальная основа для анализа обобщающих характеристик рыночной экономики) активно внедряется в статистическую практику Беларуси с начала 90-х годов. Ее формирование опирается на методологию, принятую в качестве международного стандарта ООН, Международным валютным фондом, Мировым банком, Организацией экономического сотрудничества и развития и Евростатом.

Новая для нашей страны система пришла на смену традиционной для советской статистики макроэкономической модели - баланса народного хозяйства (БНХ). Впервые БНХ был разработан за 1923-1924 гг. и опубликован в 1926 году. На Западе только обсуждали возможные подходы к построению СНС, а в СССР модель того же назначения, но по-иному выполненная, строилась уже регулярно. В 1960-1980 гг. обе модели строились в разных странах одновременно: в странах с плановой экономикой - БНХ, в странах с рыночной экономикой - СНС. ООН признавала обе концепции. Основная особенность БНХ состояла в том, что он моделировал не всю экономику, а только ту ее часть, которая занималась выпуском осязаемых товаров, а также так называемых производственных услуг. Производственные услуги в трактовке БНХ - это услуги, непосредственно связанные с производством товаров и увеличивающие их стоимость, например торговля, грузовой транспорт. Эта часть экономики называлась производственной сферой в противоположность непроизводственной сфере, которая включает науку, культуру, здравоохранение, пассажирский транспорт и т. д. Считалось, что национальный доход создается в производственной сфере, а в непроизводственной - только потребляется. Несмотря на методологические различия в исчислении основных показателей БНХ и СНС, между ними существует много общего в подходах к описанию макроэкономики, поэтому опыт в разработке БНХ облегчил переход России к составлению СНС.

Все перечисленные показатели СНС, разрабатываемые территориальными комитетами государственной статистики, являются важными индикаторами социально-экономического развития регионов, однако базовым показателем в этой системе является валовой региональный продукт (валовая добавленная стоимость). По своему экономическому содержанию этот показатель аналогичен показателю - валовой внутренний продукт (ВВП), рассчитываемому для экономики страны в целом.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Актуальная статистика, 2006: сборник научных трудов / Научно-исследовательский институт статистики Министерства статистики и анализа Республики Беларусь. - Минск: Информстат, 2006. - 427 с.

2. Акулич М.В. Социально-экономическая статистика / М. В. Акулич. - Минск: ТетраСистемс, 2009. - 143 с

3. Белорусский статистический комитет http://belstat.gov.by 22.10.09

4. Грибоедова И.А. Социально-экономическая статистика: учебно-методический комплекс для студентов экономических специальностей / И. А. Грибоедова. - Минск: Изд-во МИУ, 2008. - 135 с.

5. Ивашковский С. Н. Макроэкономика: Учебник. – М.: Дело, 2002. – 472с.

6. Колесникова И.И. Социально-экономическая статистика: учебное пособие / И. И. Колесникова. - Минск: Новое знание, 2007. - 259 с.

7. Курс социально-экономической статистики: по специальности "Статистика" / [М. Г. Назаров и др.]: учебник. - Москва: Омега-Л, 2007. - 987с.

8. Лемешевский И.М. Макроэкономика: социально-экономический аспект: курс лекций для студентов экономических специальностей высших учебных заведений / И. М. Лемешевский. - Минск: ФУАинформ, 2007. - 543с.

9. Мелкумов Я.С. Социально-экономическая статистика: учебное пособие / Я. С. Мелкумов. - Москва: Инфра-М, 2008. - 234, [1] c.

10. Экономика и цены стран СНГ в 2006 году. Экономика и цены России в феврале 2007 года. - Москва: Мир цен, 2007. - 173 с.

Похожие работы

... разработки таких фирм, как ЦИТ «Парус», «Комтех +», «Новый атлант» и других. ПКП «Арника» относится к тем предприятиям, где предпочтительнее использовать интегрированную бухгалтерскую систему. 3. Экономический анализ финансово-коммерческой деятельности ПКП «Арника» 3.1. Информационная база экономического анализа финансово-коммерческой деятельности ПКП «Арника» в современных условиях развития ...

... экономикой и множеством партнёров. Проанализировать и сделать выводы по состоянию экономики страны, можно с помощью ключевых макроэкономических показателей, таких как ВВП, ВНД и НД.[12] 2. Анализ динамики результативных показателей национальной экономики Республики Беларусь: методы оценки, тенденции Для того чтобы определить состояние национальной экономики, необходимо получить ...

... преступности, расширилось влияние ее организованных форм - коррупции, наркобизнеса. 3.Современный подход к проблеме планирования и прогнозирования национальной экономики. На протяжении многих десятилетий макроэкономическое планирование зарубежными исследователями противопоставлялось централизованному планированию, а ...

... косвенного воздействия на них. Поэтому данную стадию современного рыночного капитализма называют еще государственно-корпоративным капитализмом или регулируемым рыночным капитализмом. Являясь основой национальной экономики этого типа, современная высокоразвитая капиталистическая корпорация представляет собой единую хозяйственную технологическую цепочку, которая берет начало в добывающих отраслях, ...

0 комментариев