Навигация

Рынок нефтепродуктов Московского региона

11766

знаков

0

таблиц

4

изображения

Содержание

Введение. Общая характеристика российского рынка нефти и нефтепродуктов.

1. Рынок нефтепродуктов Московского региона.

1.1. Географические границы рынка.

1.2. Продуктовые границы товарного рынка.

2. Основные характеристики розничного рынка автомобильного топлива в г. Москве и регионе.

3. Основные характеристики оптового рынка автомобильного топлива в г. Москве и регионе.

4. Обобщенные данные.

Заключение. Дальнейший прогноз.

Список использованной литературы.

Введение.

Общая характеристика российского рынка нефти и нефтепродуктов.

В 2003 г. производство нефти в России составило примерно 300 млн. т,

в 2006 г. оно достигло почти 400 млн. т. Около 3/4 российских нефтяных

запасов расположены в Западной Сибири. Достаточно большие запасы обнаружены на севере Европейской части России. Крупнейшие российские нефтяные компании – ТНК, «ЛУКойл», ЮКОС, «Роснефть» и «Сургутнефтегаз» - располагают запасами нефти почти в 13 млрд. т

Более чем 100 компаний добывают нефть в России, но подавляющая часть добычи фактически находится в руках 10 вертикально интегрированных компаний[1], их объем производства составляет приблизительно 350 млн. т – 90% производства нефти в России. Две самые крупные компании – «ЛУКойл» и ЮКОС производят около 40% нефти.

Некоторые иностранные нефтяные корпорации также начали свою

деятельность на российском рынке. В 2000 году суммарный объем производства иностранных компаний достигал 6-7% российского[2]. Прямые иностранные инвестиции в топливно-энергетический сектор российской экономики составляли около 10% их общей суммы[3]. Главные зарубежные игроки в российском нефтяном бизнесе (в алфавитном порядке) – Agip, British Petroleum, BritishGas, ChevronTexaco, Conoco, ExxonMobil, Neste Oy, Nirsk Hidro, McDermott, Mitsubishi, Mitsui, RD Shell, Statoil и TotalFinaElf[4].

В 2006 г. 55% российской нефти экспортировалось морским путем, 40 – через трубопровод «Дружба» и приблизительно 5% - железнодорожным транспортом. Главный экспортный маршрут российской нефти на Запад – трубопровод «Дружба» с номинальной пропускной способностью 60 млн. т.

Помимо этого Россия стремится развивать трубопроводную сеть на Востоке. ЮКОС строит трубопровод длиной 1700 км и пропускной способностью 25-30 млн. т.

Порт Новороссийск на Черном море - крупнейший экспортный нефтяной терминал России. В 2006 г. через порт прошло 45 млн. т сырой нефти. Уже в ближайшем будущем его пропускная способность может быть увеличена.

Нельзя забывать и про Петербургский нефтяной терминал. Примерно 9 млн. т нефтепродуктов прошли через этот порт в 2006 г., его пропускная способность, как ожидается, вырастет, если порт будет также пропускать сырую нефть.

На севере России есть четыре нефтяных порта - Варандей, Архангельск,

Витино и Мурманск.

Россия при максимизации своих нефтяных экспортных доходов не должна ставить под угрозу экологическую безопасность Балтийского моря. Если Россия продолжит увеличивать масштабы транспортировки нефти через Балтийское море, миллионам людей, живущих на его берегах, останется надеяться, что российское правительство не позволит судовладельцам играть в "русскую рулетку", зарядив пистолет новыми пулями - однокорпусными танкерами.

Увеличение масштабов транспортировки нефти через Балтийское море - намного более серьезная угроза интеграции России с ЕС, чем пресловутая проблема калининградского транзита.

1. Рынок нефтепродуктов Московского региона.

1.1. Географические границы рынка.

Географическими границами исследуемого оптового рынка нефтепродуктов определен Московский регион (Москва и Московская область) по причине отсутствия у некоторых вертикально интегрированных нефтяных компаний (ВИНК) раздельного учета реализации автомобильного топлива в столице и Подмосковье.

1.2. Продуктовые границы товарного рынка.

Продуктовыми границами товарного рынка являются светлые нефтепродукты, а именно, автомобильные бензины и дизельное топливо (далее - автомобильное топливо).[3]

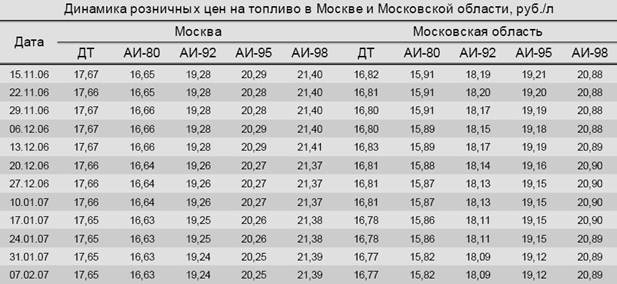

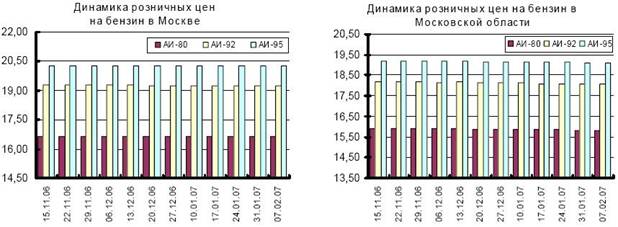

2. Основные характеристики розничного рынка автомобильного топлива в г. Москве и регионе.

В настоящее время на территории г.Москвы работают 717 коммерческих и 123 ведомственных АЗС. Суммарный парк эксплуатируемых топливораздаточных колонок превышает 2400 единиц. Владеют коммерческими АЗС 130 фирм.

Интеграционные процессы на рынке розничной реализации автотоплива продолжаются. Еще на начало 2006 года в крупные сети с количеством АЗС более 20 были объединены около 63% Московских АЗС. Через год, на начало 2007 года сети с количеством АЗС более 20 составили 68,1%. Количество АЗС, собственниками которых являются фирмы, владеющие от 5 и выше АЗС составляли на начало 2006 года 75%, а на начало 2007 года - 76,5%. Вместе с тем, на столичном розничном рынке нефтепродуктов действуют 80 операторов, владеющих одной АЗС. [4]

Нефтяные компании активно осваивают розничный рынок г.Москвы. К тому же известность их торговых марок позволяет получать дополнительные доходы за счет соглашений о коммерческой концессии с формально независимыми юридическими лицами.

В соответствии с представленными данными, 390 АЗС, т.е. 54% находящихся на территории Москвы коммерческих автозаправочных станций, являлись собственностью нефтяных компаний, работали с ними на условиях аренды, а также на основе договоров коммерческой концессии. Таким образом, остальные АЗС, составляющие значительную часть московских АЗС (46%), являются полностью самостоятельными. Такое деление рынка позволяет сохранить конкурентную среду и защитить потребителя от необоснованного повышения розничных цен на нефтепродукты.[2]

Похожие работы

... – Хабаровский НПЗ и ТНК – Орскнефтеоргсинтез. Эти предприятия необходимо оценивать индивидуально, так как в некоторых случаях инвестиции в них рискованны [32, c. 31]. Таким образом, изучив структуру рынка нефтепродуктов России можно сделать ряд выводов, отметив положительные и отрицательные моменты, а также прогнозировать дальнейшее развитие рынка. Нефтяная отрасль одна из важнейших отраслей ...

... в отрасли. - ценовая политика в условиях олигополии проводится с помощью следующих основных методов: ценовая конкуренция; тайный сговор о цене; лидерство в ценах; ценовая накидка. 2. Олигополия на примере рынке нефтепродуктов РФ В данный момент нефтяная промышленность является определяющей для всей Российской экономики. Сколько раз по новостям центральных и региональных СМИ, мы ...

... том числе на благоприятную для жизни и здоровья окружающую среду) перед другими интересами в иерархии социальных ценностей, по-прежнему экономические интересы преобладают над экологическими. Экологическая проблема номер один в московском регионе - загрязнение окружающей среды. Последовательно ухудшается здоровье людей. Средний возраст мужчин за последние годы составил всего 68 лет. Каждый десятый ...

... -экономических преобразования, направленная на преодоление экстенсивных тенденций, ликвидацию сложившихся диспропорций, интенсификацию экономики с опорой на местные трудовые ресурсы. Жизнь столицы не может динамично развиваться изолированно от московского региона. Концепцией предусмотрено взаимоувязанное с областью развитие межотраслевых производств, агропромышленного комплекса, производственно- ...

0 комментариев