Основы разработки межотраслевого баланса Леонтьева

Анализ состояния экономики на основе конкретных данных национальных счетов и межотраслевого баланса

Анализ экономики с использованием межотраслевого баланса Леонтьева

Анализ достоинств и недостатков "системы национальных счетов" и "межотраслевого баланса В. Леонтьева"

Сравнительный анализ "системы национальных счетов" и "межотраслевого баланса В. Леонтьева"

Навигация

Анализ достоинств и недостатков "системы национальных счетов" и "межотраслевого баланса В. Леонтьева"

Система национальных счетов и межотраслевой баланс Леонтьева

40616

знаков

6

таблиц

5

изображений

3. Анализ достоинств и недостатков "системы национальных счетов" и "межотраслевого баланса В. Леонтьева"

3.1 Достоинства и недостатки СНС

1. Одним из основных достоинств СНС, является единство системы статистических показателей экономической деятельности и ее результатов, теоретических и методологических основ их расчета, приемов и методов ведения учета и получения необходимой информации о состоянии и изменениях в экономике, а также результатах ее функционирования.

Единство статистической методологии обеспечивает сопоставимость показателей всех стран, их сводимость на мировом уровне, определение места и роли национальной экономики в мировой экономической системе, то есть значительно упрощает решение проблем международных сопоставлений, способствуя их достоверности.

2. Как недостатком, так и достоинством СНС 1993 года, является её сложность и громоздкость. Огромный объём статистических показателей, охватываемый СНС, способствует наиболее детальному анализу и статистики, как состояния экономики в целом, так и отдельных её отраслей. В результате сложных расчётов и балансовых сопоставлений, СНС способствует, прежде всего, обеспечению информацией органов государственного и межгосударственного управления, а так же обоснованному принятию решений по вопросам формирования экономической политики и для оценки макроэкономической ситуации, которая оказывает значительное влияние на экономическую деятельность на всех уровнях хозяйствования, для характеристики процессов формирования, распределения, перераспределения и использования доходов, а также внешнеэкономических связей.

3. Безусловным достоинством СНС можно считать то, что все их показатели увязаны между собой. Такая взаимосвязь между счетами позволяет проводить статистику показателей, как в целом за экономику государства, так и за отдельный сектор экономики. При этом в ходе проводимых расчётов добиваться наиболее точных результатов, что в свою очередь, позволит проводить наиболее качественный анализ состояния экономики, прогноз динамики её изменения в будущем и выработку наиболее эффективных мер по её дальнейшему развитию.

1. Главным недостатком СНС – считается то, что она стала слишком сложной и понятной только специалистам-статистикам, и как следствие, во всех странах, СНС широко применяется для подготовки экономистов высшей квалификации.

Эта проблема обсуждается регулярно на самых разных уровнях, включая международный. Причем в России непонимание показателей СНС подавляющим большинством даже высококвалифицированных экономистов, как известно, сейчас принимает критический характер.

Поэтому многие университеты и учебные центры мира включают вопросы, связанные с тематикой СНС, в курсы подготовки более широкого круга экономистов, чем это требуется для удовлетворения потребностей собственно статистических органов. Например, Объединенный Венский Институт (МВФ, ООН, ВБ) подробно рассматривает тематику СНС в нескольких курсах, посвященных макроэкономическому анализу. Причем в Вене этот курс читают сразу несколько преподавателей, которые одновременно присутствуют в лекционном зале и при необходимости помогают друг другу.

2. В существующей СНС, имеются недостатки в теоретических вопросах разработки статистических данных, одним из таких недостатков, является ряд проблем процесса перехода от идеального национального продукта к реальному.

3. В России, на сегодняшний день, информационная база СНС и сама система получения необходимой информации, далеки от идеала и явно требуют усовершенствования.

Например, один из недостатков, это несоответствие требований СНС правилам бухгалтерского учета, применяемым в России. Предприятия заполняют статистические отчеты исходя из имеющихся у них бухгалтерских записей. Цели бухгалтерского учета связаны в основном с налогообложением и отличаются от задач статистики. Поэтому сами подходы к определению некоторых показателей во многих случаях различны. Такие же проблемы существуют и в других странах, однако по большинству важнейших показателей правила бухгалтерского учета там гармонизированы с требованиями статистики. Россия пока не перешла в полной мере на международные стандарты бухгалтерского учета, поэтому статистика не может напрямую запрашивать у предприятий, скажем, величину промежуточного потребления, а вынуждена рассчитывать этот показатель на основе других показателей.

Конечно, для устранения указанных недостатков в России, проводилась модернизация существующих форм отчётности предприятий, новые формы существенно увеличили наличие подаваемой предприятиями информации для построения наиболее полного спектра счетов, но в целом данные проблемы остаются актуальными.

4. Показатели СНС дают количественную оценку совокупного продукта и совокупного дохода, но они не отражают качество жизни, уровень благосостояния, которые растут медленнее, чем ВВП и НД, которые не учитывают негативных последствий научно-технической революции и экономического роста.

5. Как показывают наблюдения общественных и статистических организаций, одним из недостатков СНС, является недостаточная методология СНС в отношении окружающей среды. В СНС 1993 года, предусмотрены статистические наблюдения в виде экологического учёта, который является структурно-скомпонованным описанием взаимодействий между окружающей средой и экономикой в системе учетных показателей, но при этом, единой модели национальных экологических счетов не существует, все зависит от конкретных целей и требований отдельных стран.

Похожие работы

... деятельности отдельных хозяйствующих субъектов, отраслей и секторов экономики; представляет собой разность межу промежуточным продуктом и промежуточным потреблением. Формирование добавленной стоимости в системе национальных счетов и межотраслевого баланса по основным компонентам в разных видах оценки схематически можно представить следующим образом: 1. оплата труда + прибыль = добавленная ...

... результатов нерыночной деятельности и свободного времени.2. Модель межотраслевого баланса как инструмент исследования и прогнозирования 2.1 Методология построения межотраслевого баланса в системе национальных счетов Межотраслевой баланс в концепции системы национальных счетов (МОБ СНС) – важный вид балансовых построений. Являясь дальнейшим развитием и детализацией счета производства и ...

... сопоставимому виду с последующими годами будет выполнено позднее. Отраслевая структура ВВП соответствует действующему классификатору отраслей народного хозяйства. За 1995-1997 гг. данные приведены в старом масштабе цен, начиная с 1998 г. в новом масштабе цен. Основные показатели системы национальных счетов Производство ВВП (в текущих ценах) 2000 год Млрд. рублей В % к итогу I ...

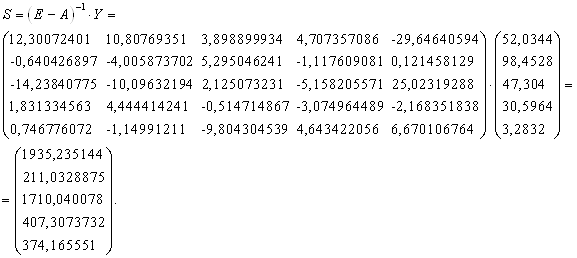

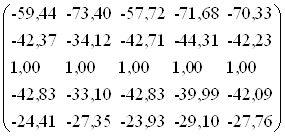

... (с точностью до второго знака после запятой). Для этого воспользуемся формулами ; ; ; Промежуточные вычисления (с точностью до 2-го знака после запятой = После чего новая матрица межотраслевого баланса будет выглядеть ОТРАСЛЬ 1 2 3 4 5 Конечный продукт Валовой продукт 1 тяжелая промышленность 60,438 74,404 58,72 72,679 71,33 3875,28 4212,85 2 легкая ...

0 комментариев