Навигация

Система показателей финансового состояния предприятия

44072

знака

1

таблица

0

изображений

ИНСТИТУТ ПРАВОВЕДЕНИЯ И ПРЕДПРИНИМЕТЕЛЬСТВА

КОНТРОЛЬНАЯ РАБОТА ПО ЭКОНОМИКЕ ПРЕДПРИЯТИЯ

На тему «Система показателей финансового состояния предприятия»

Выполнила: Ковалева Е. А.

Отделение: заочное

Факультет управления

Группа №: 851

Санкт-Петербург 2010

Содержание

Введение

1. Анализ имущества предприятия

2. Анализ финансового состояния

3. Анализ финансовых результатов и рентабельности

4. Анализ движения денежных средств

5. Комплексная оценка эффективности хозяйственной деятельности предприятия

Заключение

Список используемой литературы

Введение

Финансовое состояние - это совокупность показателей, отражающих положение, размещение и использование финансовых ресурсов.

Цель анализа состоит не только в том, чтобы установить и оценить финансовое состояние торгового предприятия, но и в том, чтобы постоянно проводить работу, направленную на его улучшение.

Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии на данном торговом предприятии.

В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния конкретный фирмы в конкретный период времени.

Финансовое состояние - важнейшая характеристика экономической деятельности фирмы. Оно определяет конкурентоспособность торгового предприятия, его потенциал в деловом сотрудничестве, оценивает в какой степени гарантированы экономические интересы самого торгового предприятия и его партнеров по финансовым и другим отношениям.

Однако устойчивое финансовое состояние формируется в процессе всей хозяйственной деятельности фирмы. Определение финансового состояния на ту или иную дату отвечает на вопрос, насколько правильно фирма управляла финансовыми ресурсами в течение периода, предшествующего этой дате.

Однако партнеров и акционеров фирмы интересует не процесс, а результат, то есть показатели финансового состояния за отчетный период.

Кроме того, финансовое состояние торгового предприятия небезразлично и налоговым органам - с точки зрения способности фирмы своевременно и полностью уплачивать налоги.

Финансовое состояние фирмы является главным критерием для банков при решении вопроса о целесообразности или нецелесообразности выдачи ему кредита, а при положительном решении этого вопроса - под какие проценты и на какой срок.

Показатели финансового состояния должны быть такими, чтобы все те, кто связан с фирмой экономическими отношениями, могли получить ответ на вопрос, насколько надежна фирма, как партнер, в этих отношениях, а, следовательно, принять решение об экономической выгодности продолжения с ним этих отношений.

Финансовая деятельность определяется, как деятельность включающая в себя все денежные отношения, связанные с реализацией продукции, воспроизводством основных фондов и оборотных фондов, образованием и использованием доходов. Вся эта деятельность напрямую связана с партнерами фирмы. Иными словами, финансовое состояние фирмы формируется в процессе его взаимодействия с налоговыми органами, банками, покупателями, акционерами и т.д.

Поэтому условием хорошего финансового состояния являются надежные деловые отношения с партнерами. С другой стороны от хорошего или плохого финансового состояния фирмы зависит степень его экономической привлекательности для банков, акционеров, покупателей и других юридических и физических лиц, имеющих возможность выбора между данным торговым предприятием и другим торговым предприятием, способным удовлетворить тот же экономический интерес.

Исходя из изложенного, от улучшения показателей финансового состояния фирмы зависят его экономические перспективы.

1. Анализ имущества предприятия

Имущество предприятия – это то, чем оно владеет: основной капитал и оборотный капитал, выраженное в денежной форме и отраженное в самостоятельном балансе предприятия.

Анализ – важнейший инструмент воздействия на повышение эффективности использования имущества, приведения в действие резервов роста производительности труда, повышения качества продукции, услуг, снижения себестоимости, улучшения всех показателей производственно-хозяйственной деятельности предприятия.

На современном этапе развития народного хозяйства технические, экономические и социальные процессы тесно взаимосвязаны, взаимозависимы.

Установление взаимосвязей, взаимозависимостей – наиболее важный момент анализа. Причинная связь опосредует все хозяйственные факты, явления, ситуации, процессы. Один и тот же фактор будучи причиной одного явления, часто выступает следствием другого. Выявление таких причинно следственных связей, степени из взаимного влияния на деятельность предприятия служит факторный анализ.

Факторный анализ позволяет выделить влияние тех или иных факторов на имущественный потенциал предприятия, развития социально-экономических технических процессов.

Технические приемы анализа позволяют облегчить и ускорить аналитическую работу по оценки имущества и обеспечивают рассмотрение различных факторов влияющих на деятельность предприятия во взаимосвязи.

Выбор технических приемов определяется целью анализа и характером используемых источников.

Деятельность предприятия многогранна и характеризуется различными показателями. Результативность деятельности предприятия может оцениваться с помощью абсолютных и относительных показателей. Так, с помощью показателей первой группы можно проанализировать динамику показателей прибыли (балансовой, чистой, нераспределенной) за ряд лет. Вторая группа показателей практически не подвержена влиянию инфляции представляет собой различные соотношения прибыли и вложенного капитала (собственного, заемного). Экономический смысл значений указанных показателей (их принято называть рентабельности) состоит в том, что они характеризуют прибыль, полученную с каждого рубля средств, вложенных в предприятие.

Анализируемые показатели необходимо организовать в таблицах, графиках, диаграммах, показывающих их динамику за определенные периоды, зависимость плановых и фактических данных.

В настоящее время возникла необходимость в анализе стоимости предприятия и объектов недвижимости. Оценка имущества предприятий имеет очень широкую область применения. Это приватизация государственной и муниципальной собственности, акционирование, сдача имущества в аренду и необходимость обоснования арендной платы при лизинговых операциях, продажа имущества всех форм собственности юридическим, российским, иностранным лицам, определения базы для налогообложения, определения уставного фонда, при акционировании или создании совместных предприятий, подготовка бизнес-плана развития и анализ производственной деятельности предприятия, страхование имущества и другие операции. Во всех перечисленных операциях фигурирует понятие - имущества предприятия.

В процессе анализа может быть использована такая классификация имущества по категориям риска:

- минимальный риск – наличные денежные средства, легко реализуемые краткосрочные ценные бумаги;

- малый риск – дебиторская задолженность предприятия с устойчивым финансовым положением, запасы товаров материальной ценности, готовая продукция, пользующаяся спросом;

- средний риск – продукция производственно – технического назначения, незавершенное производство, расходы будущих периодов;

- высокий риск – дебиторские задолженности предприятий, находящихся в тяжелом финансовом положении, запасы готовой продукции, вышедшей из употребления, неликвиды.

Наиболее простая и доступная следующая классификация имущества (активов):

- текущие оборотные мобильные;

- оборотные средства;

- затраты;

- запасы;

- денежные средства;

- готовая продукция;

- дебиторская задолженность;

- расходы будущих периодов;

- иммобилизованные внеоборотные активы;

- основные фонды;

- нематериальные активы;

- краткосрочные вложения.

В промышленно развитых странах сложилось несколько подходов к оценке имущества предприятий.

Первый подход - имущественный. В его основе лежит оценка составляющих элементов имущества.

Второй подход включает в себя не только оценку имущественных элементов, но и предприятие в целом как единого функционирующего комплекса. Наиболее простым и доступным методом оценки имущества предприятия является имущественный подход. С помощью которого можно определить стоимость имущества. Более точно можно рассчитать стоимость имущества по величине нетто-активов, но с применением инфляционного баланса. Инфляционный баланс составляется по данным переоценки материальных активов предприятия. Техника этого метода заключается в определении стоимости имущества предприятия как суммы стоимости основных средств - нетто (Ан) и оборотных средств, финансируемых из собственных источников, скорректированных на уровень инфляции (Аи)

С=Ан+Аи

Этот метод оценки имущества предприятия на основе нетто-активов в наибольшей мере подвергается критике с позиции теории и связи с его обобщенностью и упрощенностью, но одновременно чаще всего применяется на практике.

Наиболее точной, по мнению практиков, считается оценка предприятий по методу внутренней стоимости. В этом случае имущество разделяется на группы - основной капитал, запасы, денежные активы и пассивы. В свою очередь группы подразделяются на подгруппы - оборудование, векселя, акции и т.д. На основании полученных оценок проводится экономический анализ эффективности использования имущества, главным образом его рентабельности. Что дает ключ к определению финансовых возможностей предприятия.

Похожие работы

... 4. Темп прироста показателей баланса рассматриваемый период; 5. Удельный вес изменений показателей баланса в изменении валюты за анализируемый период. При проведении общего анализа финансового состояния предприятия в условиях инфляции и частых переоценках основных фондов основное внимание целесообразно уделять относительным величинам. 1.5. СИСТЕМА ПОКАЗАТЕЛЕЙ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

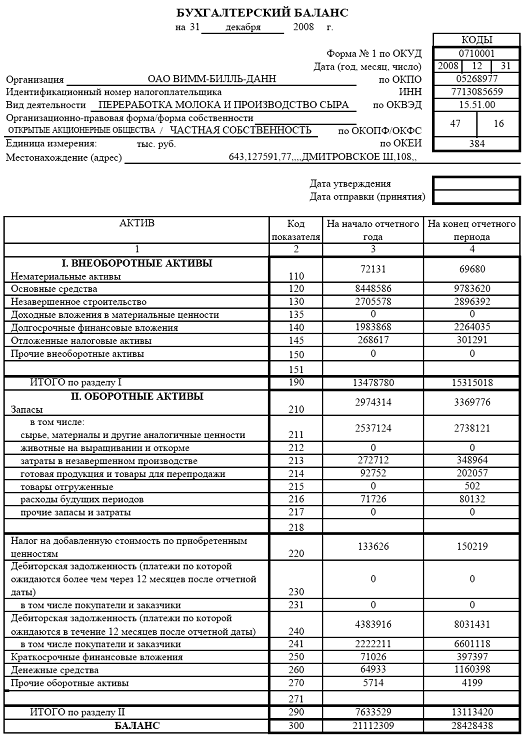

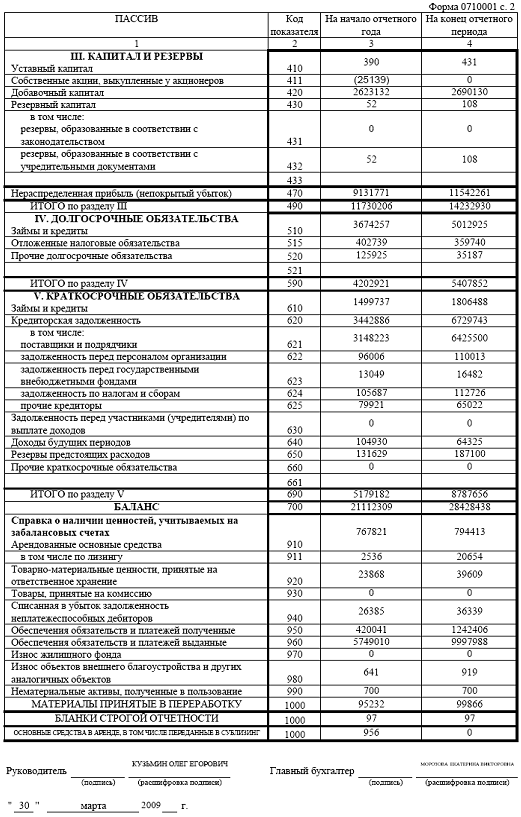

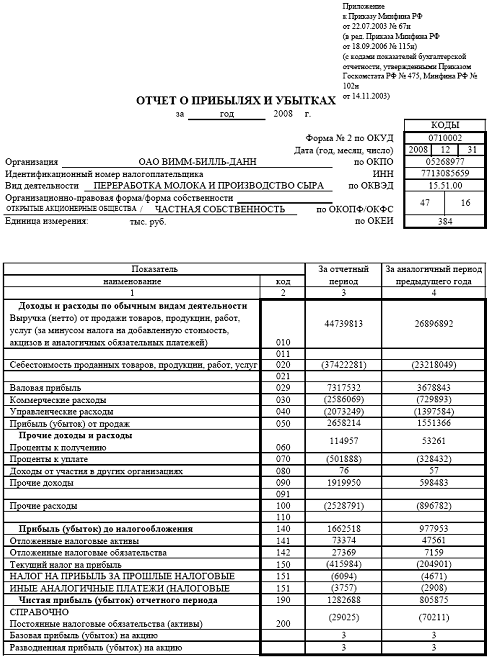

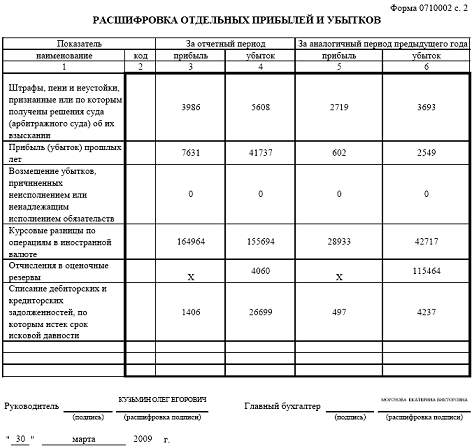

... на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже кредиторской задолженности. II. Анализ финансового состояния предприятия 2.1 Краткая экономическая характеристика ОАО «Вимм-Билль-Данн» Открытое Акционерное Общество «Вимм-Билль-Данн» (прежнее наименование Открытое Акционерное Общество « ...

... 0, + Фт < 0, + Фо < 0, тогда S { 0; 0; 0} Помимо этого на основании данных “Бухгалтерского баланса” рассчитываются коэффициенты, характеризующие финансовую устойчивость предприятия: Коэффициент соотношения собственных и привлеченных средств (U1) дает наиболее общую оценку финансовой устойчивости предприятия. Он имеет простую интерпретацию: его значение, равное 0,178, означает, что на ...

0 комментариев