Навигация

Статистика национального богатства

47102

знака

0

таблиц

0

изображений

4. Статистика национального богатства

Под национальным богатством понимают совокупность накопленных в стране не финансовых и чистых финансовых активов по состоянию на определенный момент времени. Показатель национального богатства используется для характеристики имущественного положения страны в целом. Все активы, включаемые в состав национального богатства подразделяются на не финансовые и чистые финансовые. К не финансовым относятся активы, находящиеся во владении институциональных единиц и приносящие им реальную или потенциальную выгоду в результате их использования или хранения в течение определенного периода времени. В зависимости от способа создания не финансовые активы делятся на произведенные и не произведенные. Произведенными считаются активы, которые создаются в результате производственного процесса и включают следующие элементы:

1) Основные фонды – это объекты, которые неоднократно или постоянно используются для производства товаров, выполняемых работ и оказания услуг в течение длительного периода времени (не менее 1 года) и имеющие стоимость не менее 100-кратной минимальной оплаты труда на дату их приобретения.

2) Материальные оборотные средства – это товары, предназначенные для дальнейшего использования в производственном процессе или для продажи. К ним относятся – производственные запасы сырья, материалы, топливо, незавершенное производство, запасы готовой продукции, запасы стратегического назначения и товары для перепродажи.

3) Ценности – это товары длительного пользования, которые приобретаются и хранятся в качестве запасов стоимости. К ним относятся: драгоценные металлы и камни, антикварные и ювелирные изделия, уникальные произведения искусства.

Не произведенными не финансовыми активами являются активы, которые не создаются в результате производственного процесса, но используются в этом процессе. Они подразделяются на материальные и не материальные. К материальным относятся земля, богатство недр, лесные и водные ресурсы. К не материальным относятся патент, авторское право, договор об аренде.

Финансовые активы – это активы, характерной особенностью которых является то, что большинству из них противостоят финансовые обязательства со стороны другой институциональной единицы. К ним относятся – монетарное золото, наличные деньги и депозиты, ссуды и акции, ценные бумаги, страховые технические полисы.

К основным фондам относятся объекты, которые постоянно и неоднократно используются в производственном процессе и постоянно утрачивают свою стоимость. Они подразделяются на материальные и не материальные.

В настоящее время в РФ действует следующая классификация материальных основных фондов:

· здания, сооружения, жилье;

· машины и оборудование;

· транспортные средства;

· инструменты и хозяйственный инвентарь;

· многолетние насаждения;

· рабочий и продуктивный скот и прочие продуктивные фонды.

К не материальным относятся – расходы на разведку полезных ископаемых; наукоемкие промышленные технологии, являющиеся интеллектуальной собственностью; программное обеспечение ЭВМ; произведения литературы и искусства.

Для определения общего объема основных фондов и исчисления степени их износа и анализа воспроизводства применяется стоимостная (денежная) оценка. Различают следующие виды стоимости основных фондов:

1) Полная первоначальная стоимость – представляет собой фактическую стоимость основных фондов на момент их ввода в эксплуатацию, включая весь объем затрат на их приобретение, транспортировку и монтаж. По полной первоначальной стоимости новые активные фонды зачисляются на баланс предприятия.

2) Полная восстановительная стоимость представляет собой стоимость воспроизводства основных фондов в новом качестве в современных условиях. Функционирующие основные фонды на балансе предприятий учитываются по восстановительной стоимости.

3) Первоначальная стоимость за вычетом износа определяется, как разность между полной первоначальной стоимостью и суммой износа основных фондов.

4) Восстановительная стоимость за вычетом износа определяется путем умножения полной восстановительной стоимости основных фондов на коэффициент их износа.

5) Ликвидационная стоимость – это стоимость, по которой основные фонды списываются с баланса предприятия.

Основные фонды в процессе функционирования изнашиваются и постепенно переносят свою стоимость на произведенную продукцию. Денежное выражение стоимости износа основных фондов, перенесенное на произведенную продукцию называется амортизацией. По мере реализации продукции эти денежные суммы накапливаются в амортизационном фонде, предназначенном для полного восстановления выбывающих основных фондов. Сумма ежегодных амортизационных отчислений рассчитывается как произведение годовой нормы амортизации на среднегодовую стоимость основных фондов, деленную на 100%. Для всех видов основных фондов установлена единая норма амортизации, независимо от того, в какой отрасли они используются. Для изучения динамики основных фондов в течение года составляют балансы основных фондов. Различают 2 вида балансов основных фондов: по полной стоимости и по остаточной стоимости (с учетом износа). Баланс основных фондов по полной стоимости содержит следующие статьи:

1) наличие основных фондов на начало года;

2) ввод в действие основных фондов по всем источникам поступления;

3) выбытие основных фондов;

4) наличие основных фондов на конец года.

Баланс заключается в следующем: 1-ая статья + 2-ая статья – 3-я статья = 4-ая статья.

Баланс основных фондов по остаточной стоимости (с учетом износа) содержит следующие статьи:

1) наличие основных фондов на начало года;

2) введено основных фондов в течение года по всем источникам поступления;

3) выбыло основных фондов в течение года по всем направлениям выбытия;

4) износ основных фондов в течение года;

5) наличие основных фондов на конец года.

Баланс заключается в следующем: 1-ая статья + 2-ая статья – 3-я статья – 4-ая статья = 5-ая статья.

На основе данных балансов основных фондов вычисляют относительные показатели, характеризующие состояние основных фондов:

1) Коэффициент ввода основных фондов – рассчитывается, как отношение стоимости введенных в течение года основных фондов к полной первоначальной стоимости основных фондов на конец года.

2) Коэффициент выбытия основных фондов – рассчитывается, как отношение стоимости выбывших в течение года основных фондов к полной первоначальной стоимости основных фондов на начало года.

3) Коэффициент износа основных фондов – рассчитывается, как отношение стоимости износа основных фондов на определенную дату к полной первоначальной стоимости основных фондов на эту же дату.

4) Коэффициент годности основных фондов – определяется, как отношение первоначальной стоимости основных фондов за вычетом износа на определенную дату к полной первоначальной стоимости основных фондов на эту же дату.

Основными показателями, характеризующими эффективное использование основных фондов являются фондоотдача и фондоемкость.

Фондоотдача (f) показывает, какой объем произведенной продукции приходится на 1 рубль затраченных основных фондов. Фондоемкость (l) является показателем обратным фондоотдаче. l = 1/f.

Для изучения динамики эффективного использования основных фондов применяют индексный метод. На отдельных предприятиях вычисляют индивидуальные индексы фондоотдачи (фондоемкости): ![]() . По группе предприятий вычисляют индексы фондоотдачи (фондоемкости) переменного, постоянного состава и структурных сдвигов.

. По группе предприятий вычисляют индексы фондоотдачи (фондоемкости) переменного, постоянного состава и структурных сдвигов.

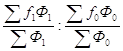

Индекс фондоотдачи переменного состава вычисляют по формуле:

![]() =

= =

= .

.

Величина этого индекса характеризует относительное изменение средней фондоотдачи в отчетный период по сравнению с базисным за счет 2-ух факторов: 1) изменения уровня фондоотдачи на отдельных предприятиях. 2) изменения доли стоимости основных фондов каждого предприятия в общем объеме основных фондов по группе предприятий.

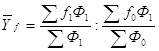

Индекс фондоотдачи постоянного состава вычисляется по формуле:

.

.

Величина этого индекса характеризует относительное изменение средней фондоотдачи по группе предприятий в отчетном периоде по сравнению с базисным только за счет изменения уровня фондоотдачи на каждом предприятии.

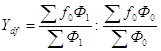

Индекс структурных сдвигов вычисляется по формуле:

.

.

Величина этого индекса характеризует относительное изменение средней фондоотдачи по группе предприятий в отчетном периоде по сравнению с базисным только за счет изменения доли стоимости основных фондов каждого предприятия в общем объеме основных фондов по группе предприятий.

Оборотные фонды являются наиболее возобновляемой частью национального богатства. Они составляют примерно 30% от стоимости основных фондов. Состав оборотных фондов изучают с помощью группировок по натурально-вещественному составу, отраслям и секторам экономики, источникам финансирования и предприятиям различных форм собственности. Изменение объема оборотных средств характеризуют абсолютные показатели пополнения и выбытия. Пополнение может осуществляться как за счет собственного производства, так и за счет приобретений со стороны. Выбытие оборотных средств характеризует основные направления их использования в процессе производства. Разность между пополнением и выбытием оборотных средств характеризует их динамику в течение периода. Основными показателями в статистике оборотных средств являются:

1) Число оборотов, которые совершают оборотные средства в течение периода определяется, как отношение стоимости произведенной продукции к стоимости оборотных средств. Этот показатель часто называется коэффициентом оборачиваемости.

2) Средняя продолжительность одного оборота в днях определяется путем деления числа календарных дней периода на число оборотных средств.

3) Обеспеченность производства запасами определяется, как отношение объема фактических запасов оборотных средств к средней дневной потребности в них.

Природные ресурсы являются составной частью экономического потенциала страны, во многом определяя ее место в международном разделении труда. По мере расширения производства роль природных ресурсов в экономике страны возрастает, что одновременно приводит к их истощению. Природные ресурсы классифицируют по следующим признакам: 1) по видам (водные, лесные, минеральные и т.д.); 2) по назначению; 3) по степени разведанности; 4) по регионам.

Объектами статистического изучения выступают природные ресурсы. Предметом изучения являются количественные характеристики наличия, состава и использования всех компонентов природных ресурсов. Основными задачами статистики природных ресурсов являются:

1) Характеристика наличия, качества и размещения всех компонентов природных ресурсов и их стоимостная оценка.

2) Определение объемов запасов природных ресурсов и изучение возможности их вовлечения в экономический оборот.

3) Оценка эффективности природоохранных мероприятий.

4) Оценка потерь природных ресурсов в результате их использования.

Система показателей статистики природных ресурсов позволяет избежать влияния инфляции, поскольку почти все показатели измеряются в натуральных или условно-натуральных единицах. Группы показателей:

1) Показатели наличия, использования, загрязнения и охраны всех компонентов природных ресурсов.

2) Показатели степени воздействия различных видов производственной деятельности на состояние природных ресурсов. Показатели утилизации и уничтожения промышленных и бытовых отходов.

3) Эффективность затрат, связанных с охраной природных ресурсов.

Система показателей по видам природных ресурсов:

1 Группа.

Статистика охраны земельных ресурсов характеризует степень защиты земельных ресурсов от их нерационального использования, загрязнения вредными веществами и наносимого ущерба. Основными показателями являются площадь нарушенных и отработанных земель.

2 Группа.

Показатели статистики лесных ресурсов характеризуют состояние лесных ресурсов, в том числе наличие, использование и восстановление лесов в течение периода. Основными показателями являются – покрытая лесом площадь, посадка леса, объем лесных вырубок, площадь лесов зараженных вредителями и болезнями.

3 Группа.

Статистика водных ресурсов изучает запасы водных ресурсов, их состояние, а также деятельность, направленную на сохранение и восстановление водных объектов. Основными показателями являются – объем потребляемой воды, сброс загрязненных сточных вод в природные водные объекты, стоимость мероприятий по охране водных ресурсов.

4 Группа.

Статистика охраны и воспроизводства животного и растительного мира изучает воспроизводство животного и растительного мира, в том числе эффективность биотехнических мероприятий по охране животных и растений. Основными показателями являются – численность заповедников, расположенных на территории страны, природных парков, охотничьих хозяйств, а также сумма средств, направленных на защиту животных.

Похожие работы

... статистическую информацию, прогнозы, оценки и т.п. в форме печатных изданий, компьютерных дисков, а также путем телефонного переключения с использованием персональных ЭВМ. Основными задачами социально-экономической статистики в условиях рыночной экономики являются систематическое описание и анализ следующих социально-экономических явлений и процессов: численность и структура населения страны, ...

... в экономике России. 2. Переходом к международной методологии учета и статистики, основанной на системе национальных счетов (СНС). В связи с этим задачи социально-экономической статистики неизмеримо вырастают и сводятся, в основном, к следующему: 1. Систематизация и обработка данных, всесторонне характеризующих экономику, для обеспечения ими руководящих органов На всех уровнях управления. ...

... тот специфический для данной науки круг вопросов, которые подлежат исследованию при изучении наукой своего объекта познания. Принципы, методы и приемы изучения предмета науки образуют методологию этой науки. Объектом изучения социально-экономической статистики является общество во всем многообразии его форм и проявлений. Это связывает социально-экономическую статистику со всеми другими науками, ...

... проблем статистической науки и практики. Во-первых, — это теоретические исследования сущности и научных основ социально-экономической статистики в условиях перехода на рыночные отношения. Коренные изменения в общественной и экономической жизни России вызвали необходимость реформирования статистики. Этому было посвящено Всероссийское совещание статистиков, прошедшее в Москве в ноябре 1995 г. ...

0 комментариев