Навигация

Способ пропорционального деления или долевого участия

8614

знаков

3

таблицы

0

изображений

5. Способ пропорционального деления или долевого участия

Сущность способа пропорционального деления состоит в пропорциональном делении прироста результативного показателя по факторам его обусловившим, а долевого участия — в определении доли участия каждого фактора в общем приросте результативного показателя.

Эти способы применяются для аддитивных, мультипликативных, кратных и смешанных моделей типа  .

.

Для определения влияния отдельных факторов на прирост результативного показателя рассчитывается один из следующих коэффициентов:

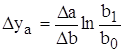

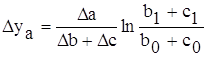

1) коэффициент пропорционального деления ![]() , как отношение общего относительного прироста результативного показателя

, как отношение общего относительного прироста результативного показателя ![]() к сумме относительных изменений факторных показателей.

к сумме относительных изменений факторных показателей.

При аддитивных типах моделей рассчитывается один коэффициент пропорциональности, а при других типах моделей — он определяется для каждого порядка факторов в отдельности.

При исходной модели ![]() ,

, ![]()

(изменения всех составляющих взяты в относительных единицах).

;

;

;

;  ;

;

.

.

2) коэффициент долевого участия ![]() , который определяется как отношение относительного прироста i‑го факторного показателя к сумме относительных изменений факторных показателей.

, который определяется как отношение относительного прироста i‑го факторного показателя к сумме относительных изменений факторных показателей.

Например, для исходной факторной модели ![]() , коэффициент долевого участия для фактора «а»:

, коэффициент долевого участия для фактора «а»:

![]() .

.

Тогда для приведенной исходной мультипликативной модели:

![]() ;

;

;

;

;

;

![]() .

.

Переход от относительных единиц к абсолютным осуществляется по формулам:

![]()

![]()

![]() ;

; ![]() .

.

Если взаимосвязь факторов двух уровневая (n-уровневая), то необходимо рассчитывать коэффициент пропорционального деления для каждого уровня, а коэффициент долевого участия для каждого факторного показателя соответствующего уровня.

6. Интегральный способ

Для приемов элиминирования характерны следующие недостатки:

величина влияния фактора на изменение результативного показателя зависит от места расположения фактора в детерминированной модели;

дополнительный прирост результативного показателя, полученный от совместного взаимодействия факторов, присоединяется к последнему фактору.

Интегральный метод не имеет этих недостатков. Величина влияния фактора на изменение результативного показателя не зависит от места расположения фактора в детерминированной модели. Дополнительный прирост от совместного взаимодействия факторов, распределяется между ними поровну.

Метод применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях типа  .

.

Для мультипликативных моделей:

Исходная модель ![]() .

.

![]() ;

; ![]() .

.

Исходная модель ![]()

![]() ;

; ![]() ;

;

![]() .

.

Исходная модель ![]()

![]()

![]()

![]()

![]()

Кратная модель ![]() ;

;  ;

; ![]() .

.

Смешанная модель типа: ![]() ;

; ![]() ;

;

|

|

|

|

|

|

|

|

|

;

; ;

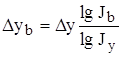

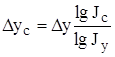

;7. Способ логарифмирования

Применяется для измерения влияния факторов в мультипликативных моделях.

Результат расчета влияния факторов на результативный показатель при этом способе не зависит от места расположения факторов в модели. Дополнительный прирост от совместного взаимодействия факторов распределяется между ними пропорционально доли изолированного влияния каждого фактора на уровень результативного показателя.

Исходная модель ![]()

;

;  ;

;  .

.

ЛИТЕРАТУРА

1. Экономика предприятия (фирмы): Учебник / Под. ред. проф. О.И.Волкова. – М.: ИНФРА-М, 2005. – 601 с.

2. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие – М.: Финансы и статистика, 2005. – 208 с.

3. Сергеев И.В. Экономика предприятия. Учеб. пособие. – М.: Финансы и статистика, 2005. – 304 с.

4. Экономика предприятия / Под ред. Е.Л.Кантора. – СПб.: Питер, 2006. – 352 с.

Похожие работы

... способ: Цепной подстановки Абсолютных и относительных разниц Интегральный Индексный Пропорционального деления Долевого участия и другие В ДФА приемы измерения влияния факторов применяются в соответствии с типом факторной модели. Детерминированное моделирование – преобразование значения результативного показателя по предполагаемым прямым связям с показателями факторов. Этапы ДФА: Выбор и ...

... ситуации является определяющим фактором [7]. В зависимости от того, какой метод анализа модели выбран, факторныe разложения могут различаться. Глава 2. Применение детерминированных экономико-математических моделей и методов факторного анализа на примере РУП «ГЗЛиН». 2.1 Характеристика РУП «ГЗЛиН» 9 октября 1979 - издан приказ М 272 Министерства машиностроения для животноводства и ...

... , общие и специфические и т.д.), измерения влияния на эти результаты (колич-е и качест-е, сложные и простые, прямые и косвенные, измеримые и неизмеримые). 14. Систематизация факторов в анализе хозяйственной деятельности Систематизация – размещение изучаемых явлений или объектов в определенном порядке с выявлением их взаимосвязи и подчиненности. Одним из способов систематизации факторов явл. ...

... смотря на данное предприятие предприятие получит прибыль за счет увеличения V продукции C и Д. За счет высоких цен предприятие получит планируемую прибыль. В целом план по ассортименту не выполнено об этом свидетельствует коэффициент ассортиментности и составил = 0,96 2.4 Анализ структуры продукции Увеличение объема производства (реализации) по одним видам и сокращение по другим видам ...

0 комментариев