Навигация

Анализ образования общих затрат на оплату труда и социальных выплат по категориям работающих;

28135

знаков

0

таблиц

2

изображения

1. анализ образования общих затрат на оплату труда и социальных выплат по категориям работающих;

2. анализ использования фонда оплаты и социальных выплат по основным направлениям их расходования.

Информационной базой для проведения такого анализа служат статистическая и бухгалтерская документация, штатное расписание, положение по оплате труда и коллективный договор предприятия, индивидуальные трудовые соглашения, а также положение о премировании по отдельным направлениям деятельности предприятия, расчетные ведомости по премированию, оказанию материальной помощи, единовременным вознаграждениям и др.

Прежде всего, анализируется образование средств на оплату труда и социальные выплаты. Проверяется правильность формирования заработной платы в соответствии с тем методом, который принят на предприятии: укрупненный метод; детальный расчет; нормативный метод; формирование фонда оплаты «по остатку»; планирование фонда оплаты и др.

Добавив к фонду заработной платы планируемые отчисления от прибыли для премирования работающих, предварительно проанализировав соответствие их образования утвержденным положениям о премировании за счет прибыли, получим фонд оплаты труда работников. Выплаты социального характера в виде оплаты питания, жилья, топлива и социальных льгот должны показываться на лицевом счете работника справочно для осуществления контроля с целью их правильного исчисления. Учет затрат на оплату труда, отражается по статье «Затраты на оплату труда», по которой планируют оплату труда производственных рабочих и инженерно-технических работников, непосредственно связанных с выработкой продукции.

Анализ использования средств на оплату труда проводят в следующей последовательности:

1.Изучить выполнение плана по труду;

2. Выявить динамику средств, направляемых на оплату труда;

3.Сравнить темпы роста производительности труда торговых работников с ростом средней заработной платы;

4. Проверить соотношение темпов роста оплаты труда и прибыли;

5. Проверить правильность использования фонда заработной платы.

6. Рассчитать уровень расходов на оплату труда, и сопоставить фактический уровень расходов на заработную плату с плановым уровнем:

Уфот = (ФОТ / Т) / 100

где УФОТ – уровень расходов на оплату труда;

ФОТ – расходы на оплату труда;

Т – объем деятельности (реализация продукции в промышленности, розничный товарооборот в торговле, валовой оборот в общественном питании, заготовительный оборот в заготовительной отрасли и т.п.).

7. Рассчитывается сумма относительной экономии (перерасхода):

Сумма экономии (перерасхода) = (((Уфот1 – Уфот0) х Т1) / 100

8. Устанавливается средняя заработная плата одного работника, исходя из средств на оплату труда, относимых на издержки обращения, и с учетом премий и других выплат, производимых за счет прибыли (средний доход работника):

ЗП = ФОТ / ЧР,

где ЗП – средняя заработная плата одного работника;

ЧР – численность работников.

Эти показатели сравниваются с плановыми, данными за предшествующие периоды, аналогичными показателями на предприятиях - конкурентах, с показателями по оплате труда в регионе.

9. При оценке состава средств, следует сравнить плановую смету средств, направляемых на оплату труда, с фактической сметой, определив отклонение в удельном весе каждой статьи. Следует учитывать, что основным элементом фонда заработной платы, выплачиваемой в денежной форме, является оплата труда за фактически выполненную работу. Эта статья в условиях стабильной экономики занимает 70-80 % в общих расходах. Из этой цифры и следует исходить при проведении анализа.

Методика анализа фонда заработной платы

Анализ использования фонда заработной платы начинают с расчёта абсолютного и относительного отклонения фактической его величины от плановой. Абсолютное отклонение ![]() определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

определяется сравнением фактически использованных средств на оплату труда (ФЗПф) с плановым фондом заработной платы (ФЗПпл) в целом по предприятию, производственным подразделением и категориям работников:

![]() .

.

Однако абсолютное отклонение рассчитывается без учёта степени выполнения плана по производству продукции. Учесть этот фактор поможет расчёт относительного отклонения фонда заработной платы ![]() .

.

Для этого переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объёму производства продукции.

Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объёма производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

![]() .

.

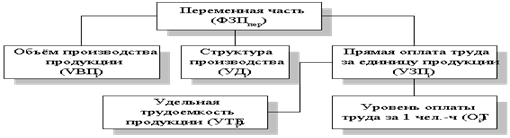

В процессе последующего анализа определяют факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы. Факторная модель переменной части фонда зарплаты представлена на рис.1.

Рис.7. Схема факторной системы переменного фонда зарплаты

Согласно этой схеме модель будет иметь следующий вид

![]() .

.

Для расчёта влияния этих факторов на абсолютное и относительное отклонение по фонду зарплаты необходимы следующие данные:

1. Фонд заработной платы:

а) по плану:

![]() ;

;

б) по плану, пересчитанному на объём производства, при плановой структуре:

![]() ;

;

в) по плану, пересчитанному на фактический объём производства продукции и фактическую структуру: ![]() ;

;

д) фактически при фактической удельной трудоёмкости и плановом уровне оплаты труда:

![]() ;

;

е) фактически:

![]() .

.

2. Отклонение от плана:

абсолютное:

![]() ;

;

относительное:

![]() .

.

Расчёт влияния факторов на изменение переменной части фонда оплаты труда проводят по формулам:

· влияние объёма производства продукции:

![]() ;

;

· влияние изменения структуры произведённой продукции:

![]() ;

;

· влияние изменения удельной трудоёмкости продукции:

![]() ;

;

· влияние изменения оплаты труда:

![]() .

.

В конце анализа необходимо провести проверку произведённых расчётов:

![]() ;

;

![]() .

.

Факторная модель постоянной части фонда оплаты труда представлена на рис.2.

Согласно этой схеме модель будет иметь следующий вид:![]()

Аналогично можно представить факторную модель для фонда заработной платы служащих.

Рис. 8. Детерминированная факторная система фонда заработной платы рабочих-повременщиков

В процессе анализа необходимо также установить эффективность использования фонда заработной платы. Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП):

![]() ;

;

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

![]() .

.

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

![]() .

.

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

![]() .

.

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу)

![]() ,

,

где СЗ1 - средняя зарплата в отчётном периоде.

В процессе анализа целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумму валовой прибыли, сумму отчислений в фонд накопления на рубль зарплаты.

Список литературы

1. Экономика предприятия (фирмы): Учебник / Под. ред. проф. О.И. Волкова. – М.: ИНФРА-М, 2005. – 601 с.

2. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие – М.: Финансы и статистика, 2005. – 208 с.

3. Сергеев И.В. Экономика предприятия. Учеб. пособие. – М.: Финансы и статистика, 2005. – 304 с.

4. Экономика предприятия / Под ред. Е.Л. Кантора. – СПб.: Питер, 2006. – 352 с.

5. Экономика предприятия: Учеб. пособие / Под ред. Г.З. Суша. – М.: Новое знание, 2004. – 384 с.

6. Экономика предприятия / В.Я. Хрипач, Г.З. Суша, Г.К. Оноприенко; Под ред. В.Я. Хрипача. – 2-е изд. стереотип. – Мн.: Экономпресс, 2001. – 464 с.

7. Попова Р.Г., Самонова И.Н., Добросердова И.И. Финансы предприятия. – СПб.: Питер, 2002. – 224 с.

8. Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа. – Москва. -20с.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятий. – Минск, 2001. – 494с.

10. Савицкая Г.В., Мисуно А.А. Анализ производственно-финансовой деятельности предприятий. – Минск, 2003.-405с.

11. Савицкая Г.В., Мисуно А.А. Резервы повышения эффективности сельскохозяйственного производства: методика вычисления и подсчета. – Минск, 2002. – 211с.

12. Смекалов П.Е Ораевская Г.А Анализ хозяйственной деятельности предприятий: Учеб. Для вузов. – Москва, 2004. – 351с.

13. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. – Москва, 2000. -217с

Похожие работы

... . Поэтому при их использовании в АХД необходимо раскрывать содержание средних величин по составным частям, дополняя индивидуальными показателями. 2. Методика и последовательность проведения экономического анализа издержек обращения Издержки обращения — один из основных оценочных показателей результатов хозяйственной деятельности торгового предприятия. Целью анализа издержек обращения ...

... абсолютных величин показателей каждого предприятия с показателями предприятия - эталона. Алгоритм методики сравнительного многомерного анализа состоит из четырех этапов. Этап 1. Обосновывается система показателей, по которым будут оцениваться результаты хозяйственной деятельности предприятий, собираются данные по этим показателям и формируется матрица исходных данных (табл. 1). Исходные данные ...

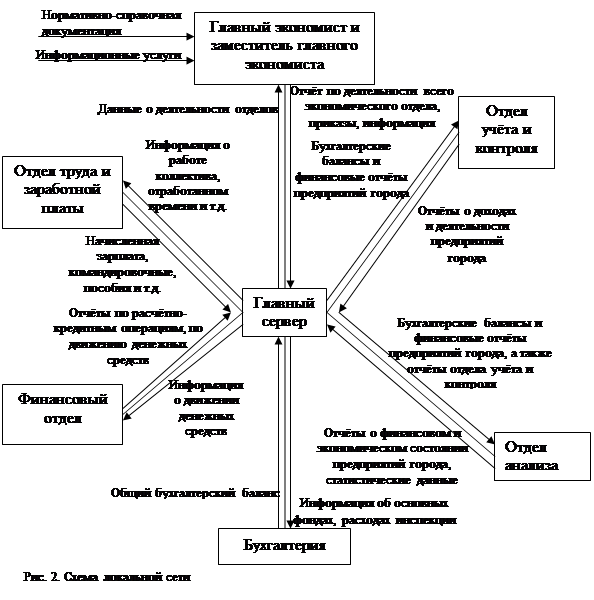

... необходимостью экономить трудовые, материальные и финансовые ресурсы. Отсюда вытекают и специальные требования, предъявляемые автоматизированным системам обработки информации. Прежде всего, система должна отвечать основным функциональным требованиям, в качестве которых выступают операции экономического отдела городской налоговой инспекции. Кроме того, к АСОЭИ предъявляются и основные системные ...

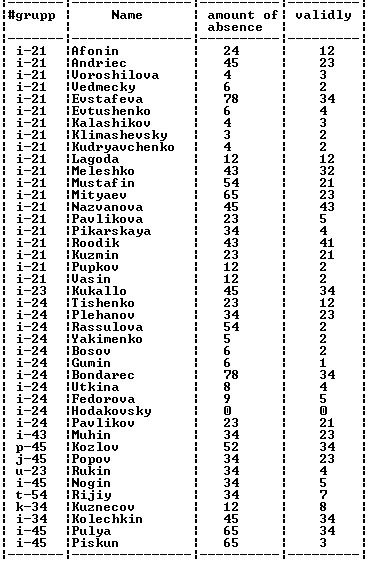

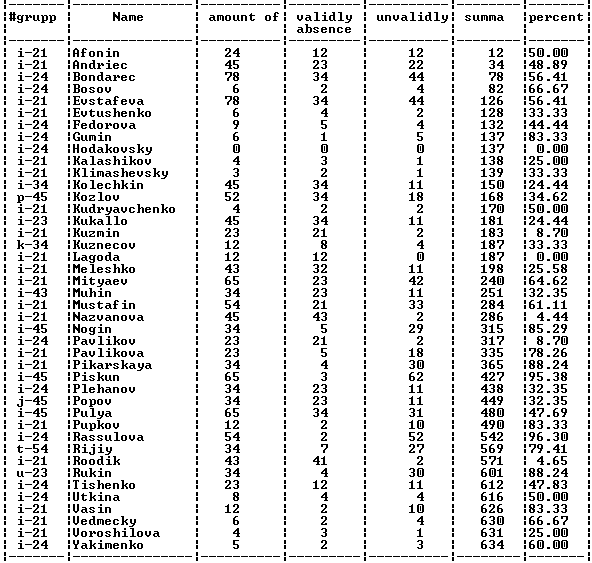

... программы подтвердило, что программа правильно выполняет обработку данных и выдаёт верные результаты. Всё это свидетельствует о работоспособности программы и позволяет сделать вывод о пригодности программы к решению практических задач по обработке экономической информации. Библиографический список 1. Немнюгин С.А. –Turbo Pascal учебник.”Питер”,2001.-496л 2. Фараонов В.В Turbo Pascal 7.0.” ...

0 комментариев