Навигация

Определим величину интервала группировочного признака

14097

знаков

11

таблиц

3

изображения

1. Определим величину интервала группировочного признака.

Среднегодовая стоимость основных фондов является группировочным признаком.

![]()

![]()

![]()

где xmax– максимальное значение;

xmin– минимальное значение группировочного признака;

s - число образуемых групп.

2. Определим границы интервалов.

xmin ® 0,5 … 2,4

2,4 … 4,2

4,2 … 6,3

6,3 … 8,1 ¬ xmax

Составим вспомогательную таблицу.

Таблица 1.2. Вспомогательная таблица.

| № п/п | Группы по с/г стоимости ОФ | Номер завода | Среднегодовая стоимость ОФ, млн.грн. | Валовая продукция в сопост. ценах, грн. |

| 1 | 0,5 - 2,4 | 1 | 1,7 | 1,5 |

| 8 | 0,5 | 0,2 | ||

| 12 | 0,9 | 0,7 | ||

| 13 | 1,2 | 1,1 | ||

| 20 | 1 | 0,8 | ||

| Итого | 5 | 5,3 | 4,3 | |

| 2 | 2,4 - 4,3 | 2 | 3,9 | 4,4 |

| 3 | 3,5 | 4,5 | ||

| 5 | 3,2 | 2 | ||

| 7 | 3,3 | 4 | ||

| 9 | 3,2 | 3,6 | ||

| 11 | 3,6 | 3 | ||

| 22 | 2,7 | 2,5 | ||

| 23 | 2,8 | 3,2 | ||

| Итого | 8 | 26,2 | 27,2 | |

| 3 | 4,3 - 6,2 | 4 | 4,9 | 4,5 |

| 6 | 5,1 | 4,4 | ||

| 10 | 5,6 | 7,8 | ||

| 15 | 4,6 | 5,6 | ||

| 18 | 5,5 | 8,5 | ||

| 21 | 4,8 | 4,5 | ||

| Итого | 6 | 30,5 | 35,3 | |

| 4 | 6,2 - 8,1 | 14 | 7 | 7,7 |

| 16 | 8,1 | 7,8 | ||

| 17 | 6,4 | 6 | ||

| 19 | 6,7 | 6,5 | ||

| 24 | 6,8 | 6,8 | ||

| Итого | 5 | 35 | 34,8 | |

| Всего | 24 | 97 | 101,6 |

Групповые показатели рабочей таблицы и вычисленные на их основе средние показатели занесем в сводную аналитическую таблицу.

Таблица 1.3. Группировка заводов по среднегодовой стоимости ОФ.

| Группы, № п\п | Группы по ср/г стоимости ОФ | Количество заводов, шт. | Средняя ср/год ст-ть ОФ, млн.грн. | Валовая продукция в сопоставимых ценах, грн | |

| всего | на один завод | ||||

| А | Б | 1 | 2 | 3 | 4 |

| 1 | 0,5 - 2,4 | 5 | 1,06 | 4,3 | 0,86 |

| 2 | 2,4 - 4,3 | 8 | 3,275 | 27,2 | 3,4 |

| 3 | 4,3 - 6,2 | 6 | 5,08 | 35,3 | 5,88 |

| 4 | 6,2 - 8,1 | 5 | 7 | 34,8 | 6,96 |

| Итого | 24 | 4,1 | 101,6 | 4,2 | |

Среднегодовая стоимость ОФ: Стоимость валовой продукции:

5,3 / 5 = 1,06 4,3 / 5 = 0,86

26,2 / 8 = 3,275 27,2 / 8 = 3,4

30,5 / 6 = 5,08 35,3 / 6 = 5,88

35 / 5 = 7 34,8 / 5 = 6,96

Итого: 97 / 24 = 4,1 Итого: 101,6 / 24 = 4,2

Вывод: с ростом среднегодовой стоимости основных фондов растет стоимость валовой продукции, следовательно, между изучаемыми показателями существует прямая зависимость.

Задача 2Имеются данные по двум заводам, вырабатывающим однородную продукцию (табл.2)

Таблица 2

| Номер завода | 1998 год | 1999 год | ||

| Затраты времени на единицу продукции, ч | Изготовление продукции, шт. | Затраты времени на единицу продукции, ч | Затраты времени на всю продукцию,ч | |

| 1 | 2,5 | 150 | 1,9 | 380 |

| 2 | 3,2 | 250 | 3,4 | 850 |

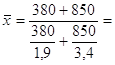

Вычислите средние затраты времени на изготовление единицы продукции по двум заводам с 1998 по 1999 годы. Укажите, какой вид средней необходимо применить при вычислении этих показателей.

Решение:

Если в статистической совокупности дан признак xiиfi его частота, то расчет ведем по формуле средней арифметической взвешенной.

![]()

![]() 2,9 (ч)

2,9 (ч)

Если дан признак xi, нет его частоты fi, а дан объемM = xifiраспространения явления, тогда расчет ведем по формуле средней гармонической взвешенной:

2,7 (ч)

2,7 (ч)

В среднем затраты времени на изготовление единицы продукции в 1998 году выше, чем в 1999 г.

Задача 3Для определения средней суммы вклада в сберегательных кассах района, имеющего 9000 вкладчиков, проведена 10%-я механическая выборка, результаты которой представлены в табл.3.

Таблица 3.

| Группы вкладов по размеру, грн. - xi | До 200 | 200-400 | 400-600 | 600-800 | Св.800 | Итого |

| Число вкладчиков - fi | 85 | 110 | 220 | 350 | 135 | 900 |

|

| 100 | 300 | 500 | 700 | 900 | |

| x - A | -600 | -400 | -200 | 0 | 200 | |

|

| -3 | -2 | -1 | 0 | 1 | |

|

| -255 | -220 | -220 | 0 | 135 | -560 |

|

| -475 | -275 | -75 | 125 | 325 | |

|

| 225625 | 75625 | 5625 | 15625 | 105625 | |

|

| 19178125 | 8318750 | 1237500 | 5468750 | 14259375 | 48462500 |

По данным выборочного обследования вычислить:

1) применяя способ моментов:

а) среднюю сумму вкладов;

б) дисперсию и среднее квадратическое отклонение вклада;

2) коэффициент вариации;

3) с вероятностью 0,954 возможные границы, в которых находится средняя сумма вкладов в сберкассе района;

4) с вероятностью 0,954 возможные границы, в которых находится удельный вес вкладчиков, вклад которых не превышает 400 грн.

Решение:

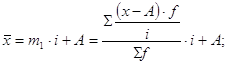

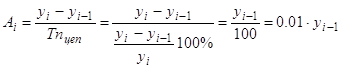

Среднюю сумму вкладов способом моментов определим по формуле:

где А – постоянная величина, на которую уменьшаются все значения признака.

В вариационных рядах с равными интервалами в качестве такой величины принимается варианта ряда с наибольшей частотой.

i = величина интервала.

1. Находим середины интервалов: ![]()

200 + 400 / 2 = 300 – для закрытых интервалов;

Для открытых интервалов вторая граница достраивается: 0 + 200 / 2 = 100

Величина интервала i = 200.

Наибольшая частота равна 350, следовательно А = 700.

![]()

Вывод: в среднем сумма вкладов составляет 575 грн.

2. Дисперсия:4. Среднеквадратичное отклонение: ![]() ;

;

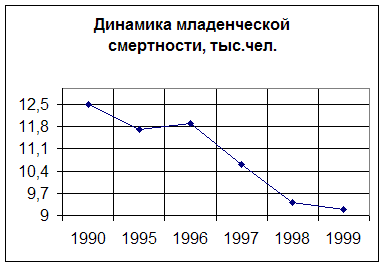

Имеются данные о младенческой смертности на Украине (табл.4.1).

Таблица 4.1

| Год | 1990 | 1995 | 1996 | 1997 | 1998 | 1999 |

| Умерло детей в возрасте до 1 года (всего), тыс.чел. | 12,5 | 11,7 | 11,9 | 10,6 | 9,4 | 9,2 |

Для анализа ряда динамики исчислите: 1) абсолютный прирост, темпы роста и прироста (по годам и к базисному 1995 г.), абсолютное содержание 1% прироста (полученные показатели представьте в виде таблицы); 2) среднегодовой темп роста и прироста младенческой смертности: а) с 1990 по 1996 годы; б) с 1995 по 1999 годы; в) с 1990 по 1999 годы. Изобразите исходные данные графически. Сделайте выводы.

Решение:1. Абсолютный прирост (Δi) определяется как разность между двумя уровнями динамического ряда и показывает, на сколько данный уровень ряда превышает уровень, принятый за базу сравнения Δi=yi-yбаз, где yi – уровень сравниваемого периода; yбаз – базисный уровень.

При сравнении с переменной базой абсолютный прирост будет равен Δi=yi-yi-1, где yi – уровень сравниваемого периода; yi-1 – предыдущий уровень.

Темпы роста определяются как процентное отношение двух сравниваемых уровней:

При сравнении с базисом: ![]() . По годам:

. По годам: ![]() .

.

Темп прироста показывает, на сколько процентов уровень данного периода больше (или меньше) базисного уровня. По отношению к базисному: ![]() ; по годам:

; по годам: ![]() или можно вычислять так: Тп=Тр-100%.

или можно вычислять так: Тп=Тр-100%.

Абсолютное содержание 1% прироста - сравнение темпа прироста с показателем абсолютного роста:  .

.

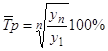

2. Среднегодовая младенческая смертность вычисляется по формуле: ![]() .

.

![]()

3. Среднегодовой абсолютный прирост вычисляется по формуле: ![]() .

.

![]()

4. Базисный темп роста с помощью взаимосвязи цепных темпов роста вычисляется по формуле:

![]() .

.

5. Среднегодовой темп роста вычисляется по формуле:  .

.

Среднегодовой темп прироста вычисляется по формуле: ![]() .

.

Рассчитанные данные представим в таблице 4.2

Таблица 4.2

| Год | Умерло, тыс.чел. | Абсол.прирост | Ср.год.темп роста | Ср.год.темп прироста | Аі | |||

| цепн. | базисн. | цепн. | базисн. | цепн. | базисн. | |||

| 1990 | 12,5 | - | 0,8 | - | 106,8 | - | 6,8 | - |

| 1995 | 11,7 | -0,8 | 0 | 94 | 100 | -6 | - | 0,125 |

| 1996 | 11,9 | 0,2 | 0,2 | 102 | 102 | 2 | 2 | 0,12 |

| 1997 | 10,6 | -1,3 | -1,1 | 89 | 90,6 | -11 | -0,4 | 0,12 |

| 1998 | 9,4 | -1,2 | -2,3 | 89 | 80,3 | -11 | -19,7 | 0,11 |

| 1999 | 9,2 | -0,2 | -2,5 | 99 | 78,6 | -1 | -21,4 | 0,09 |

В качестве базисного берем 1995 г.

| Среднегодовой темп роста | ||

| с 1990 по 1996 | 99,2 | |

| с 1995 по 1999 | 94,6 |

|

| с 1990 по 1999 | 96,6 |

|

| Среднегодовой темп прироста |

| |

| с 1990 по 1996 | -0,8 |

|

| с 1995 по 1999 | -5,4 |

|

| с 1990 по 1999 | -3,4 |

|

Реализация товаров на колхозном рынке характеризуется данными представленными в табл.5.

Таблица 5.

| Наименование товара | Базисный период | Отчетный период | ||

| Количество, тыс.кг. | Цена 1 кг., грн | Количество, тыс.грн. | Цена 1 кг.,грн | |

| Картофель | 15,5 | 0,4 | 21 | 0,6 |

| Мясо | 3,5 | 5,5 | 4 | 8 |

Определите: 1) общий индекс физического объема продукции; 2) общий индекс цен и абсолютный размер экономии (перерасхода) от изменения цен; 3) на основании исчисленных индексов определить индекс товарооборота.

Решение.

Индекс представляет собой относительную величину, получаемую в результате сопоставления уровней сложных социально-экономических показателей во времени, в пространстве или с планом.

Индивидуальными называются индексы, характеризующие изменения только одного элемента совокупности.

Общий индекс отражает изменение по всей совокупности элементов сложного явления.

Стоимость – это качественный показатель.

Физический объем продукции – количественный показатель.

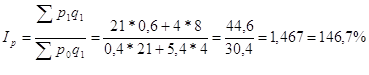

Общий индекс физического объема продукции вычисляется по формуле:

,

,

где p0 и р1 – цена единицы товара соответственно в базисном и отчетном периодах;

q0 и q1 - количество (физический объем) товара соответственно в базисном и отчетном периодах.

Количество проданных товаров увеличилось на 19,4%.

Или в деньгах: 30,4 – 25,45 = 4,95 тыс.грн.

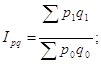

Общий индекс стоимости вычисляется по формуле:

Следовательно, цены на данные товары в среднем увеличились на 46,7%.

Сумма сэкономленных или перерасходованных денег:

сумма возросла на 46,7%, следовательно, население в отчетном периоде на покупку данных товаров дополнительно израсходует: 44,6 – 30,4 = 14,2 тыс.грн.

Общий индекс товарооборота вычисляется по формуле:

![]()

Товарооборот в среднем возрос на 75,2%.

Взаимосвязь индексов:

![]()

Имеются данные о выпуске одноименной продукции и её себестоимости по двум заводам (табл.6).

Таблица 6.

| Завод | Производство продукции,тыс.шт. | Себестоимость 1 шт., грн. | ||

| I квартал | II квартал | I квартал | II квартал | |

| I | 120 | 180 | 100 | 96 |

| II | 60 | 80 | 90 | 100 |

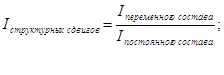

Вычислите индексы: 1) себестоимости переменного состава; 2) себестоимости постоянного состава; 3) структурных сдвигов. Поясните полученные результаты.

Решение.

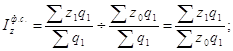

Индекс себестоимости переменного состава вычисляется по формуле:

где z0 и z1 - себестоимость единицы продукции соответственно базисного и отчетного периодов;

q0 и q1 - количество (физический объем) продукции соответственно в базисном и отчетном периодах.

![]()

Индекс показывает, что средняя себестоимость по двум заводам повысилась на 0,6%, это повышение обусловлено изменением себестоимости продукции по каждому заводу и изменением структуры продукции (увеличением объема выпуска).

Выявим влияние каждого из этих факторов.

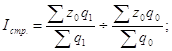

Индекс себестоимости постоянного состава вычисляется по формуле:

![]()

То есть себестоимость продукции по двум заводам в среднем возросла на 0,3%.

Индекс себестоимости структурных сдвигов вычисляется по формуле:

Или

![]()

![]()

Взаимосвязь индексов:

![]()

1,003 * 1,003 = 1,006

Вывод:

Индекс себестоимости переменного состава зависит от изменения уровня себестоимости и от изменения объема производства, т.е. средний прирост себестоимости составил 0,6%.

Индекс себестоимости постоянного состава показывает изменение себестоимости при фиксированном объеме производства, т.е. в среднем по заводам себестоимость повысилась на 0,3%. Индекс себестоимости переменного состава выше, чем индекс себестоимости постоянного состава, это свидетельствует о том, что произошли благоприятные структурные сдвиги. Индекс структурных сдвигов равен 1,003%, т.е. за счет изменения объемов производства по заводам средняя себестоимость повысилась на 0,3%.

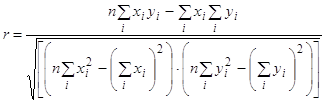

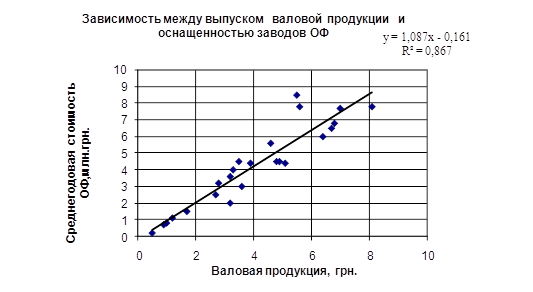

Задача 7Для изучения тесноты связи между выпуском валовой продукции на один завод (результативный признак Y) и оснащенностью заводов основными производственными фондами (факторный признак X) по данным задачи 1 вычислить коэффициент детерминации и эмпирическое корреляционное отношение.

Решение.

Показателем тесноты связи между факторами, является линейный коэффициент корреляции.

Линейный коэффициент корреляции вычислим по формуле:

.

.

Линейное уравнение регрессии имеет вид: y=bx-а.

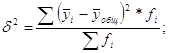

Коэффициент детерминации показывает насколько вариация признака зависит от фактора, положенного в основу группировки и вычисляется по формуле:

![]()

![]()

где d2 – внутригрупповая дисперсия;

s2 – общая дисперсия.

Общая дисперсия характеризует вариацию признака, который зависит от всех условий в данной совокупности.

Межгрупповая дисперсия отражает вариацию изучаемого признака, которая возникает под влиянием фактора, положенного в основу группировки и рассчитывается по формуле:

где ![]() среднее значение по отдельным группам;

среднее значение по отдельным группам;

fi – частота каждой группы.

![]()

Средняя из внутригрупповых дисперсия:

где ![]() - дисперсия каждой группы.

- дисперсия каждой группы.

Эмпирическое корреляционное отношение рассчитывается по формуле:

![]()

Все расчетные данные приведены в таблице 7.

Таблица 7

| № завода | Среднегодовая стоимость ОФ, млн.грн. (X) | Валовая продукция в сопоставимых ценах, грн. (Y) | X^2 | Y^2 | XY |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 1,7 | 1,5 | 2,89 | 2,25 | 2,55 |

| 2 | 3,9 | 4,4 | 15,21 | 19,36 | 17,16 |

| 3 | 3,5 | 4,5 | 12,25 | 20,25 | 15,75 |

| 4 | 4,9 | 4,5 | 24,01 | 20,25 | 22,05 |

| 5 | 3,2 | 2 | 10,24 | 4 | 6,4 |

| 6 | 5,1 | 4,4 | 26,01 | 19,36 | 22,44 |

| 7 | 3,3 | 4 | 10,89 | 16 | 13,2 |

| 8 | 0,5 | 0,2 | 0,25 | 0,04 | 0,1 |

| 9 | 3,2 | 3,6 | 10,24 | 12,96 | 11,52 |

| 10 | 5,6 | 7,8 | 31,36 | 60,84 | 43,68 |

| 11 | 3,6 | 3 | 12,96 | 9 | 10,8 |

| 12 | 0,9 | 0,7 | 0,81 | 0,49 | 0,63 |

| 13 | 1,2 | 1,1 | 1,44 | 1,21 | 1,32 |

| 14 | 7 | 7,7 | 49 | 59,29 | 53,9 |

| 15 | 4,6 | 5,6 | 21,16 | 31,36 | 25,76 |

| 16 | 8,1 | 7,8 | 65,61 | 60,84 | 63,18 |

| 17 | 6,4 | 6 | 40,96 | 36 | 38,4 |

| 18 | 5,5 | 8,5 | 30,25 | 72,25 | 46,75 |

| 19 | 6,7 | 6,5 | 44,89 | 42,25 | 43,55 |

| 20 | 1 | 0,8 | 1 | 0,64 | 0,8 |

| 21 | 4,8 | 4,5 | 23,04 | 20,25 | 21,6 |

| 22 | 2,7 | 2,5 | 7,29 | 6,25 | 6,75 |

| 23 | 2,8 | 3,2 | 7,84 | 10,24 | 8,96 |

| 24 | 6,8 | 6,8 | 46,24 | 46,24 | 46,24 |

| Итого | 97 | 101,6 | 495,84 | 571,62 | 523,49 |

| Среднее | 4 | 4,2 | 20,66 | 23,82 | 21,81 |

Подставив вычисленные значения в формулу, получим:

Коэффициент детерминации h2 = 0,87.

Эмпирическое корреляционное отношение имеет вид: у = 1,0873х – 0,161.

Линейный коэффициент корреляции r = 0,93.

a=0,161 b=1,0873

Так как значение коэффициента корреляции близко к единице, то между выпуском валовой продукции и оснащенностью заводов основными производственными фондами есть тесная зависимость.

b – коэффициент регрессии, т.к. b > 0, то связь прямая.

Список использованной литературы:

1. Адамов В.Е. Факторный индексный анализ. – М.: Статистика, 1977.

2. Елисеева И.И., Юзбашев М.М. Общая теория статистики: Учебник. – М.: Финансы и статистика, 1995.

3. Ефимова М.Р., Рябцев В.Ф. Общая теория статистики: Учебник. М.: Финансы и статистика, 1991.

Похожие работы

... финансов институциональных единиц)» Институциональная единица - хозяйствующий субъект, имеющий юридическое лицо, активы и обязательства (т.е. предприятия, занимающиеся определенной деятельностью). Предметом статистики финансов предприятия является количественная сторона финансово-денежных отношений в неразрывной связи с их качественными особенностями по поводу образования, распределения и ...

... по действующей программе. Раздел III. Статистика предприятий и перерабатывающих производств в системе АПК должна изучаться студентами всех специальностей. Изучение этого раздела статистики служит основой для изучения отраслевой экономики, организации и планирования производства и изучения рынка труда, предпринимательства, анализа хозяйственной деятельности и ряда других экономических дисциплин. ...

... , черт и сторон изучаемых явлений; в-третьих, статистика стремится показать совокупность явлений в дифференциации, в многообразии их типов, рассмотреть взаимосвязи и отношения между явлениями. Статистика как наука и практическая деятельность, охватывающая своими показателями все стороны экономической, политической, культурной и правовой жизни общества, наряду с общей теорией включает отраслевые ...

... доходов( налоговые/неналоговые), расходов (текущие, капитальные вложения, кредиты) источники внутреннего и внешнего финансирования бюджета, классификация видов внутреннего и внешнего долга РФ 3. Статистика налогов и налогообложения. ) Налоги различают в зависимости от объекта налогообложения: Персональные (в зависимости от плательщика), Реальные- возникают в момент продажи имущества, ...

0 комментариев