Навигация

1. Маржинальную прибыль.

2. Эффект производственного рычага.

Данные расчеты осуществляются по двум предприятиям (А и Б) для базисного периода, для условий роста и снижения выручки от реализации.

Сопоставьте результаты по предприятиям А и Б и сделайте выводы.

| Показатель | Предприятие А | Предприятие Б | ||||

| Выручка от продаж, в % к базисному периоду | 100 | 110 | 95 | 100 | 110 | 95 |

| Выручка от продаж, тыс. руб. | 2000 | 2000 | ||||

| Постоянные расходы, тыс. руб. | 350 | 700 | ||||

| Переменные расходы, тыс. руб. | 800 | 800 | ||||

| Маржинальная прибыль, тыс. руб. | ||||||

| Прибыль, тыс. руб. | ||||||

| Эффект производственного рычага | ||||||

| Темп роста (снижения) прибыли | ||||||

Решение

1. Вычислим средствами Excel необходимые данные для дальнейших вычислений (рисунок 1).

Рисунок 1 – Расчетные данные

Заметим, что постоянные расходы - издержки, величина которых в коротком периоде не изменяется в зависимости от изменения объема производства. Маржинальная прибыль — это предельная прибыль, которую может получить предприятие от производства и продажи каждого вида продукта. [11, с.17]

Маржинальный прибыль (МП) рассчитывается как разность выручки от реализации продукции (В) и переменных затрат на производство этой продукции (Зперем.):

МП = В-Зперем.

Рассчитаем маржинальную прибыль в базисном периоде:

а) предприятие А:

МП=2000-800=1200 (тыс. руб.);

б) предприятие Б:

МП= МП=2000-800=1200 (тыс. руб.).

Отсюда, прибыль (П) – это разность маржинальной прибыли (МП) и постоянных затрат (Зпост.) на производство этой продукции:

П = МП - Зпост.

Рассчитаем прибыль в базисном периоде:

а) предприятие А:

П = В-Зперем. - Зпост. = 2000-800-350=850 (тыс. руб.);

б) предприятие Б:

П = В-Зперем. - Зпост. =2000-800-700=500 (тыс. руб.).

Эффект производственного рычага (ЭПР) состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли:

ЭПР = МП / П,

где МП - маржинальный доход хозяйствующего субъекта;

П - прибыль хозяйствующего субъекта.

Производственный рычаг показывает, на сколько изменится прибыль от основной деятельности предприятия при изменении выручки на 1%.

Рассчитаем ЭПР в базисном периоде:

а) предприятие А:

ЭПР =1200/850=1,412.

б) предприятие Б:

ЭПР =1200/500=2,400.

С помощью показателя ЭПП рассчитывается плановая прибыль от продаж при условии изменения в плановом периоде только выручки от продаж:

а) предприятие А:

Выручка от продаж увеличивается на 10% в результате соответствующего роста выручки от продаж. Следовательно, прибыль от продаж вырастет на 14,12% (10% ∙ 1,412 = 14,12%) и составит 970 тыс. руб.

Выручка от продаж уменьшается на 5% за счет соответствующего снижения выручки от продаж. Прибыль снизится на 7,06% (5% ∙ 1,412 = 7,06%) и составит 790 тыс. руб.

а) предприятие Б:

Выручка от продаж увеличивается на 10% в результате соответствующего роста выручки от продаж. Следовательно, прибыль от продаж вырастет на 14,12% (10% ∙ 2,400 = 24%) и составит 620 тыс. руб.

Выручка от продаж уменьшается на 5% за счет соответствующего снижения выручки от продаж. Прибыль снизится на 12% (5% ∙ 2,400 = 12%) и составит 440 тыс. руб.

Темп роста (снижения) прибыли – показатель, характеризующий изменение прибыли за отчетный период по сравнению с базисным:

Тр=По/Пб ∙100%

где, Тр –темп роста прибыли;

По – балансовая прибыль за отчетный период;

Пб – балансовая прибыль за базисный период.

Рассчитаем темп роста (снижения) прибыли:

а) предприятие А:

- при увеличении выручки от продаж на 10% темп роста прибыли составит:

Тр=970/850 ∙ 100%= 114,12%

- при снижении выручки от продаж на 5% темп снижения прибыли составит:

Тр=790/850 ∙ 100%= 92,94%.

а) предприятие Б:

- при увеличении выручки от продаж на 10% темп роста прибыли составит:

Тр=620/500 ∙ 100%= 124,00%

- при снижении выручки от продаж на 5% темп снижения прибыли составит:

Тр=440/500 ∙ 100%= 88,00%.

Полученные данные представлены на рисунке 2.

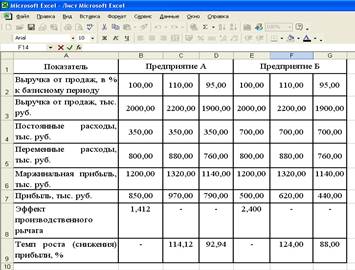

Рисунок 2 – Расчетные данные.

Итак, эффект производственного рычага значителен на предприятии Б, где высока доля постоянных затрат по отношению к переменным. Так как предприятие Б по сравнению с предприятием А имеет более высокий уровень операционного рычага, то его прибыль очень чувствительна к изменениям в объеме продаж и незначительное изменение объема продаж приводит к значительному изменению прибыли. Любое изменение выручки влечет за собой изменение прибыли в пропорциях. При снижении выручки от реализации сила операционного рычага возрастает, что влечет за собой серьезное снижение прибыли. ЭПР непосредственным образом показывает величину производственного (предпринимательского) риска, связанного с данным предприятием. Чем больше сила воздействия производственного рычага, тем выше и предпринимательский риск, связанный с данным предприятием.[1, с. 125]

Задача 2

Себестоимость бутылки отечественного пива емкостью 0,5 л составляет 13 руб., а прибыль предприятия-изготовителя составляет 30% к себестоимости. Акциз специфический, 3 руб. с 1 литра.

Пиво поступает в магазин через оптовую базу, надбавка которой составляет 3%.

Торговая надбавка — 25%.

Определите розничную цену одной бутылки пива и составьте структуру розничной цены.

Решение:

Оптовая (отпускная) цена изготовителя формируется на стадии изготовления товара. Она включает в себя затраты на производство и реализацию товара (себестоимость) и прибыль изготовителя. В нашей задаче, себестоимость составляет 13 руб., а прибыль — 13 ∙ 30% : 100% = 3,9 руб.

Отсюда оптовая цена изготовителя равна 13 + 3,9 = 16,9 руб.

Так как пиво является подакцизным, то при включении в состав оптовой (отпускной) цены изготовителя вначале рассчитывается (включается) акциз, а затем НДС.

Итак, оптовая (отпускная) цена изготовителя будет рассчитываться по следующей схеме:

К оптовой цене изготовителя добавляется акциз 3 руб ∙ 0,5 л. = 1,5 руб.:

16,9 + 1,5 = 18,4 (руб.).

Рассчитаем величину НДС:

18,4 ∙ 18 : 100 = 3,312 (руб.).

К полученной отпускной цене предприятия-производителя с учетом акциза добавляется величина НДС:

18,4 + 3,312 = 21,712 (руб.).

Оптовая (снабженческо-сбытовая) надбавка предназначена для покрытия издержек обращения и формирования прибыли предприятия оптовой торговли. Определяем сумму оптовой надбавки:

18,4 · 3% : 100% = 0,552 (руб.).

Рассчитываем сумму налога на добавленную стоимость, включаемую в цену в оптовом звене:

(18,4 + 0,552) · 18% : 100% = 3,41136 (руб.).

Оптовая цена закупки равна

18,4 + 3,41136 = 21,81136 (руб.).

Сумма НДС, включаемая в цену и уплачиваемая в бюджет, – разные величины: в цену включается сумма налога, рассчитанного по формуле

![]() ,

,

где Цприобр.безНДС – цена, по которой приобретен товар (отпускная или цена закупки другого оптового предприятия) без налога на добавленную стоимость, руб.; Он – сумма оптовой (снабженческо-сбытовой) надбавки, руб.; , Ст – ставка налога на добавленную стоимость, %, НДСопт – сумма налога на добавленную стоимость, включаемая в цену в оптовом звене, руб., а в бюджет уплачивается разница между полученным и уплаченным налогом. В нашем примере: получено 3,41136 руб., уплачено при покупке товара 3,312 руб., следовательно, уплате в бюджет подлежит 0,09936 (3,41136-3,312) руб.

Оптовая цена составляет:

18,4 + 0,552 + 3,41136 = 22,36336 (руб.).

Сумма торговой надбавки равна:

(18,4+0,552) · 25% : 100 % = 4,738 (руб.).

Сумма НДС, включаемая в цену в розничной торговли, равна:

(18,4+0,552+ 4,738) · 18% : 100% = 4,2642 (руб.).

Розничная цена составляет:

18,4 + 0,552 +4,738 + 4,2642 = 27,9542 (руб.).

В бюджет предприятие розничной торговли уплатит сумму налога, равную:

4,2642 – 3,41136 = 0,85284 (руб.).

Состав и структура розничной цены представлены в таблице 1.

Таблица 1 Состав и структура розничной цены

| Элементы цены | Руб. | % |

| Себестоимость | 13,0 | 46,50 |

| Прибыль | 3,9 | 13,96 |

| Косвенный налог (Акциз) | 1,5 | 5,37 |

| Косвенный налог (НДС) | 4,2642 | 15,25 |

| Снабженческо-сбытовая надбавка | 0,552 | 1,97 |

| Торговая надбавка | 4,738 | 16,95 |

| Розничная цена | 27,9542 | 100 |

Список используемой литературы

1. Акулов В.Б. Финансовый менеджмент. - Петрозаводск: ПетрГУ, 2002.

2. Бобер А.А. Ценообразование: Учебное пособие. - Владивосток: ТИДОТ ДВГУ, 2001.

3. Ермишин П.Г. Основы экономической теории. (Курс лекций)

4. Желтякова И. А., Маховикова Г. А., Пузыня Н. Ю. Цены и ценообразование. Краткий курс /Учебное пособие. — СПб: Издательство "Питер", 2006.

5. Источник с Интернета: http://www.toptrening.ru/articles/1197/

6. Кинчагулова М.В., Колтунова Ю.И. Статистика: Методические указания по изучению дисциплины. - Тюмень: ТюмГНГУ, 2003.

7. Крейнина М.Н. Операционный левередж как инструмент планирования прибыли от продаж. Журнал "Финансовый менеджмент", № 1, 2002.

8. Морозова Т.Г. и др. Государственное регулирование экономики. – М: ЮНИТИ – 2003.

9. Наумов. В.В. Ценообразование. Учебный курс (учебно-методический комплекс) - Московский институт экономики, менеджмента и права, 2009.

10. Учебное пособие для подготовки к государственному итоговому междисциплинарному экзамену профессиональной подготовки менеджера по специальности 080507 "Менеджмент организации", бакалавра менеджмента по направлению 080500 "Менеджмент"/Т.В. Алесинская, Л.Н. Дейнека, А.Н. Проклин, Л.В. Фоменко, А.В. Татарова и др.; Под общей ред. В.Е. Ланкина. - Таганрог: Изд-во ТРТУ, 2006.

11. Ценообразование. Методические указания по выполнению контрольной работы для самостоятельной работы студентов III курса (первое высшее образование) специальности 080105 "Финансы и кредит" и III курса (первое и второе высшее образование) специальности 080111 "Маркетинг". — М.: ВЗФЭИ, 2009.

12. Цены и ценообразование: Учебник для вузов / Под ред. И.К. Салимжанова. – М.: ЗАО "Финстатинформ", 2001.

Похожие работы

... ценообразования. 7. Выбор и внедрение ценовой стратегии. 8. Анализ текущей ценовой стратегии и проведение ее корректировок в соответствии с рыночной ситуацией. Аптека «Фалвест-Фарм» определят цели и задачи ценообразования стратегию ценообразования следующим образом: (Слайд 1-2). [1] За время своего существования, фирма «Фалвест-Фарм» несколько раз меняла цели маркетинга, по-разному решая «задачу ...

... на установление цен факторов внешней среды, в которую входят такие факторы как конъюнктура рынка, конкуренция, спрос. Эти факторы оказывают непосредственное влияние на изменение стратегии ценообразования, которая является составляющей выживания предприятия в долгосрочной перспективе. Выбранный метод ценообразования может также подвергаться существенной корректировке, поскольку на него могут ...

... исходя из спроса на товар, качества продукции, уровня издержек обращения - и выбрать оптимальный уровень цены в сложившейся рыночной ситуации. 3.3. Тактические аспекты стратегии ценообразования в магазине «Северный» Одним из наиболее быстрых и экономически эффективных методов увеличения нормы прибыли является отладка механизма ценообразования. Влияние ценообразования на прибыль значительно. ...

... снижение затрат; Ü борьба с конкурирующими товарами; Ü рост объема производства и продаж. Главная цель, которую мы поставили в курсовой работе – исследование зависимости конкурентоспособности автоуслуг от стратегии ценообразования. В наши задачи входило дать теоретическое обоснование ценовой политики фирмы, проанализировать основные стратегии и методы ценовой политики, дать анализ ...

0 комментариев