1. Анализ структуры себестоимости и факторов ее определяющих (по статистическим данным отдельной отрасли экономики или конкретному предприятию)

Анализ проведем на примере ООО «БелКрус», основным видом деятельности которого является заготовка и переработка древесины.

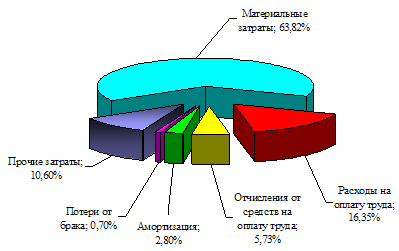

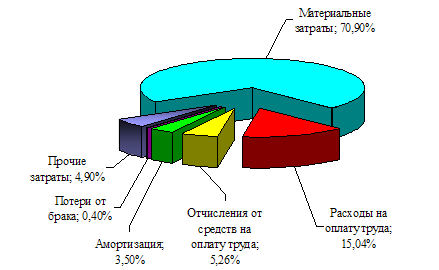

На основании данных таблицы 1 проведем анализ структуры себестоимости ООО «БелКрус» за 9 месяцев 2007-2008 гг. Фактическая структура затрат на производство и реализацию продукции ООО «БелКрус» за 9 мес. 2007-2008 гг. приведена на рисунках 1-2.

Проведенный анализ затрат на производство продукции ООО «БелКрус» за 9 мес. 2007-2008 гг. показал, что в структуре затрат произошло увеличение затрат на сырье и материалы на 356,56 млн. руб. (или на 7,68%-ых пункта в общей структуре затрат), на вспомогательные материалы и услуги - на 89,41 млн. руб. или на 1,4%-ых пункта в общей структуре затрат. Это связано с тем, что в 2008 г. в лесопильном и строгальном производстве в ООО «БелКрус» были внедрены новые основные и вспомогательные материалы: полиамидный клей-расплав, клей «Яват», клеевая нить, лента клеевая шириной 75 мм, что привело к увеличению материальных затрат.

Рисунок 1. Фактическая структура затрат на производство продукции ООО «БелКрус» за 9 мес. 2007 г.

Рисунок 2. Фактическая структура затрат на производство продукции ООО «БелКрус» за 9 мес. 2008 г.

Также за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. следует отметить снижение затрат на электроэнергию на 1,4%-ых пункта в общей структуре затрат. Сокращение потребления электроэнергии за 9 мес. 2008 г. было достигнуто за счет: замены электродвигателей на отделочных машинах мощностью 2,2 кВт/ч на двигатели мощностью 1,5 кВт/ч (экономия составила 2 кВт/ч); замены светильников с лампами накаливания на светильники с люминесцентными лампами (экономия в размере 6 кВт/ч); сокращения освещения подсобных помещений на 15% (экономия 2 кВт/ч).

Увеличение за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. расходов на оплату труда на 96,35 млн. руб. связано, прежде всего, с тем, что за 9 мес. 2008 г. численность работников ООО «БелКрус» увеличилась на 10 чел., а также в 2008 г. было проведено 3 техучебы в лесопильном и строгальном производстве. Рост расходов на оплату труда привел, соответственно, к увеличению отчислений на социальные нужды на 33,66 млн. руб.

В 2008 г. в ООО «БелКрус» в лесопильном и строгальном производстве были внедрены новые технологии с применением более совершенного оборудования и частичной заменой старого. Модернизация оборудования привела к увеличению амортизационных отчислений на 25,12 млн. руб. или на 0,7%-ых пункта в общей структуре затрат.

Модернизация оборудования в лесопильном и строгальном производстве, внедрение новых технологий, проведение техучеб в производстве, и как следствие рост затрат на данные статьи расходов, привели к тому, что за 9 мес. 2008 г. в ООО «БелКрус» потери от брака сократились на 0,3%-ых пункта в общей структуре затрат по сравнению с 9 мес. 2007 г., а это свидетельствует об улучшении качества производства продукции.

За 9 мес. 2008 г. в себестоимости продукции удельный все постоянных затрат составил 29,49% и снизился по сравнению с 9 мес. 2007 г. на 0,55%-ых пункта, переменные затраты в структуре себестоимости продукции за 9 мес. 2008 г. составили 70,51% и увеличились по сравнению с 9 мес. 2007 г. на 0,55%-ых пункта в общей структуре затрат.

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на рубль произведенной продукции.

Расчет затрат на рубль произведенной продукции ООО «БелКрус» представлен в таблице 2. Данные таблицы 2 показывают, что себестоимость продукции растет прямо пропорционально его по объему, затраты на 100 руб. произведенной продукции наоборот за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. снизились на 2,378 руб. или на 3,6%.

Для оценки эффективности материальных ресурсов ООО «БелКрус» рассчитаем следующие показатели:

1) материалоемкость продукции (ME) - отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции:

![]() . (1)

. (1)

![]()

![]()

![]()

2) материалоотдача продукции (МО) - характеризует выход продукции с каждого рубля потребленных материальных ресурсов:

![]() . (2)

. (2)

![]()

![]()

![]()

3) удельный вес материальных затрат в себестоимости продукции (УМ) - отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции):

![]() . (3)

. (3)

![]()

![]()

![]()

Результаты расчетов свидетельствуют о том, что материалоемкость продукции ООО «БелКрус» за 9 мес. 2008 г. по сравнению с 9 мес. 2007 г. увеличилась на 0,03 руб., в свою очередь материалоотдача снизилась на 0,157 руб., а удельный вес материальных затрат в себестоимости продукции вырос на 7,08%.

Поскольку одним из основных факторов формирования прибыли является себестоимость реализованной продукции, руководитель предприятия должен принимать экономически обоснованные управленческие решения, учитывая зависимость и соотношение затрат на произведенную и реализованную продукцию, объемы реализации и прибыли, тенденции экономического развития. От уровня себестоимости зависят финансовые результаты деятельности предприятия и его финансовое состояние, так как между размерами величины прибыли и себестоимости существует обратная функциональная зависимость. Как известно, себестоимость реализованной продукции имеет практическое значение для определения рентабельности продаж, то есть при росте затрат на реализованную продукцию более высокими темпами, чем выручка от реализации, рентабельность продаж снизится и, наоборот. Себестоимость реализованной продукции, естественно, не равна себестоимости произведенной. Так если себестоимость произведенной продукции увеличивалась более медленными темпами, чем реализованной, можно предположить, что в следующем периоде при прочих равных условиях рентабельность продаж повысится.

При оценке показателей себестоимости продукции ООО «БелКрус» целесообразно на первом этапе анализа сопоставить изменение затрат на произведенную и реализованную продукцию с изменением выручки от реализации (таблица 3). Из таблицы 3 видно, что затраты на произведенную продукцию выросли в большей степени, чем выручка от реализации, следовательно, в отчетном периоде по сравнению с предыдущим рентабельность производства снизилась. Темп роста затрат на реализованную продукцию более низкий, чем темп роста себестоимости произведенной продукции, поэтому следует надеяться, что в будущем рентабельность производства возрастет.

На следующем этапе факторного анализа целесообразно дать оценку эффективности использования каждого вида ресурсов, непосредственно задействованных в процессе реализации продукции (работ, услуг). Затраты на реализацию продукции (работ, услуг) наиболее общий показатель, отражающий всю сумму расходов предприятия. Итоговым показателем использования ресурсов является реализация продукции, поэтому целесообразно проанализировать изменение элементов затрат в расчете на рубль выручки от реализации.

В расчете на 1 руб. реализованной продукции общая сумма затрат не изменилась, в то время как увеличились материальные затраты в расчете на 1 руб. реализованной продукции (на 0,068 руб.), что может быть обусловлено увеличением цен на сырье и материалы либо нерациональным их использованием. Затраты на оплату труда и отчисления на социальные нужды несколько снизились, соответственно, на 0,013 руб. и на 0,004 руб. Снизились также в расчете на 1 руб. реализованной продукции потери от брака и прочие затраты, что следует отметить как положительный момент в деятельности предприятия.

В процессе факторного анализа также следует изучить динамику и отклонения от прошлого периода как общей величины затрат на рубль продукции, так и по основным группам расходов. Непосредственное влияние на изменение уровня затрат на рубль реализованной продукции оказывают три фактора:

1) изменение структуры реализованной продукции;

2) изменение уровня себестоимости отдельных изделий;

3) изменение цен на продукцию.

Исходная информация для анализа представлена в таблице 5, а расчет вышеперечисленных факторов произведен в таблице 6.

В алгоритме приняты следующие обозначения:

Кпр, Котч - количество реализованной продукции за прошлый и отчетный периоды (соответственно, за 9 мес. 2007 г. и 9 мес. 2008 г.);

Кпр = 11380 ед.

Котч = 38260 ед.

Спр, Сотч - себестоимость единицы реализованной продукции за прошлый и отчетный периоды (соответственно, за 9 мес. 2007 г. и 9 мес. 2008 г.);

Спр = 23550 руб.

Сотч = 24360 руб.

Цпр, Цотч - цена единицы реализованной продукции за прошлый и отчетный периоды (соответственно, за 9 мес. 2007 г. и 9 мес. 2008 г.).

Цпр = 24429 руб.

Цотч = 25274 руб.

Таким образом, как видно из расчетов (таблица 6), затраты на рубль реализованной продукции ООО «БелКрус» за 9 мес. 2008 г. равны затратам на рубль реализованной продукции за 9 мес. 2007 г. (0,964 руб.). Изменение структуры реализованной продукции ООО «БелКрус» не повлияло на изменение затрат на рубль реализованной продукции. Вследствие роста цен на продукцию, затраты на рубль реализованной продукции сократились на 0,033 руб. За счет увеличения себестоимости отдельных изделий затраты на 1 руб. продукции увеличились на 0,033 руб. Это чистый перерасход, достигнутый в результате увеличения затрат материальных ресурсов. Таким образом, ООО «БелКрус» необходимо выявить резервы снижения себестоимости продукции, и в первую очередь, за счет снижения материальных затрат.

2. Сущность и необходимость применения индексного (укрупненного) метода прогнозирования себестоимости

Смета затрат на производство может быть рассчитана укрупненным методом. Этот метод используется на начальных стадиях планирования. Он достаточно прост. Кроме того, позволяет быстро вносить поправки во взаимосвязанные показатели в случае изменения планов предприятия и оценивать получаемые при этом результаты.

Расчеты укрупненным методом выполняются в следующей последовательности.

1. На основании сметы затрат отчетного года рассчитываются фактические расходы на рубль валовой продукции по каждому экономическому элементу.

2. Устанавливаются отправные параметры по ряду важнейших показателей на плановый год: росту объема валовой продукции, росту производительности труда и средней заработной платы, снижению (в процентах) норм расхода материальных и денежных ресурсов.

3. Определяется изменение себестоимости в процентах к базисному году по каждому элементу затрат, исходя из отправных технико-экономических показателей.

Снижение себестоимости за счет сокращения материальных затрат (См) определяется по формуле:

См = (1 - Iм Iц) Ум, (1)

где Iм - индекс норм расхода материалов;

I - индекс цен на материалы, включая транспортные расходы;

Ум - удельный вес материальных затрат в себестоимости продукции, в процентах [1, с. 285].

Снижение себестоимости за счет сокращения затрат на обслуживание и управление производством (Су) определяется по формуле:

Су = (1 - Iупр / Iv) Уупр, (2)

где Iупр - индекс расходов по управлению и обслуживанию;

Iv - индекс объема производства;

Уупр - удельный вес расходов по управлению и обслуживанию в себестоимости продукции, в процентах [1, с. 286].

Снижение себестоимости за счет повышения производительности труда (СПТ) определяется по формуле:

СПТ = (1 - IзП / IПТ) УзП, (3)

где IзП - индекс заработной платы;

IПТ - индекс производительности труда;

УзП - удельный вес заработной платы в себестоимости продукции, в процентах [1, с. 286].

4. Рассчитываются плановые расходы на рубль валовой продукции по каждому экономическому элементу с учетом изменения затрат по статьям.

5. Планируемый объем валовой продукции умножается на плановые расходы на рубль валовой продукции и определяется смета затрат по каждому элементу.

6. Из полученной суммы исключаются непроизводительные расходы в сумме затрат базисного года, с поправкой на планируемый прирост валовой продукции.

В высокоорганизованном автоматизированном производстве влиять на снижение переменных затрат становится практически невозможно. Резервы снижения себестоимости здесь кроются в постоянных издержках. Поэтому необходимо во всех сметах четко выделять переменные (изменяемые с изменением объема производства) и постоянные (остающиеся практически на одном уровне с изменением объема производства) издержки.

Разделение расходов на постоянные и переменные и сопоставление их величин в динамике позволяет увидеть влияние этих групп на размер прибыли и принять меры по сокращению уровня постоянных расходов.

В целом планирование себестоимости должно быть организовано так, чтобы была возможна группировка затрат по следующим направлениям:

- видам производств (основных, вспомогательных, непромышленных);

- структурным подразделениям (места возникновения затрат, центры ответственности);

- видам, группам продукции (носителям затрат);

- экономическим элементам затрат;

- калькуляционным статьям расходов;

- постоянным и переменным расходам (в зависимости от изменения объема производства).

Задачей является проведение квалифицированного анализа по данным направлениям с целью нахождения резервов снижения расходов. Плановые показатели являются тем ориентиром, с которым должны сопоставляться фактические достижения и приниматься корректирующие управленческие решения.

Определить сумму прямых затрат при разработке плановой калькуляции на 1 т конфет "Встреча".

Исходные данные. Рецептура. Норма расхода сахара-песка на 1 т конфет 429 кг, какао-порошка - 92 кг, кондитерского жира для шоколадных изделий - 320 кг, соевого фосфатида - 3,1 кг, эссенции яблочной - 0,8 кг. Цена 1 кг сахара-песка на момент составления нормативной калькуляции - 500 р., какао-порошка - 850 р., кондитерского жира - 1500 р., соевого фосфатида - 350 р., эссенции яблочной - 3600 р. Стоимость вспомогательных материалов (картона, бумаги парафинированной, крахмальных отходов, маркировки, вкладышей) и наружной тары составит 45 тыс. р. Затраты теплоэнергии и электроэнергии на технологические цели будут равны 10 тыс. р. Основная заработная плата производственных рабочих на 1 т составит 800 р. Допускается использовать данные для определения прямых затрат на единицу продукции по предприятию - месту работы студента.

Определим расход основных материалов для производства 1 кг конфет:

429 × 500 р. + 92 × 850 р. + 320 × 1500 р. + 3,1 × 350 р. + 0,8 × 3600 р. = 214 500 р. + 78 200 р. + 480 000 р. + 1 085 р. + 2 880 р. = 776 665 р.

Следовательно, 1 тонну конфет расход основных материалов составит 776 665 000 руб. или 776 665 тыс. руб.

Список использованных источников

1. Ильин А.И., Синица Л.М. Планирование на предприятии: Учебное пособие. В 2-х ч. Ч 2. Тактическое планирование / Под общ. ред. А.И. Ильина. - Мн.: ООО «Новое знание», 2000. - 416 с.

2. Лесневская Н. Методы калькулирования себестоимости продукции и их влияние на результат деятельности предприятия // Все для бухгалтера. - 2000. - № 14. - С. 10-14.

3. Лешко В. Методы калькулирования себестоимости продукции (работ, услуг) // Экономика. Финансы. Управление. - 2001. - № 15. - С. 15-20.

4. Управление затратами на предприятии: Учебник для вузов // В.Г. Лебедев, Т.Г. Дроздова, В.П. Кустарев и др.: Под общ. ред. Г.А. Краюхина. - СПб.: Бизнес-пресса, 2000. - 276 с.

5. Фрунзе В. Классификация затрат на производство// Экономика. Финансы. Управление. - 2002. - № 2. - С. 7-13.

Похожие работы

... решений, при формировании перспективных цен. Фактическая (отчетная) себестоимость отражает сложившиеся в отчетном периоде затраты на изготовление и сбыт определенного вида продукции. Планирование себестоимости продукции на предприятии в условиях действующих нормативных актов правительства: включает в себя калькулирование себестоимости продукции, расчет себестоимости для определения величины ...

... продукции Вид классификации Подразделение затрат По экономической роли в процессе производства Основные и накладные По составу (однородности) Одноэлементные и комплексные По способу включения в себестоимость продукции Прямые и косвенные По отношению к объёму производства Переменные и условно-постоянные По периодичности возникновения Текущие и единовременные По участию в процессе ...

... (сметная), прогнозируемая; - по масштабам охватываемого объекта - цех, предприятие, группа предприятий, отрасль, промышленность и т.п.1. Себестоимость и анализ себестоимости продукции. 1.1. Понятие и сущность себестоимости. Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все ...

... остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей). В соответствии с п.1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 01.07.95 №661 (Положение о составе затрат), ...

0 комментариев