Навигация

Планирование себестоимости продукции

31469

знаков

12

таблиц

0

изображений

Содержание

Введение

1. Себестоимость продукции как экономическая категория

1.1 Понятие и виды себестоимости

1.2 Методы учета затрат на производство и калькулирование себестоимости

1.3 Калькулирование себестоимости продукции

2. Планирование себестоимости корпуса водяного насоса 514.1307015

2.1 Характеристика механосборочного цеха №2 моторного производства

2.2 Расчёт плановой себестоимости корпуса водяного насоса 514.1307015

2.2.1 Планирование прямых расходов

3. Расчет расходов на содержание и эксплуатацию оборудования

3.1 Амортизационные отчисления

3.2 Затраты на текущий ремонт оборудования транспортных средств

3.3 Затраты на вспомогательные материалы

3.2 Затраты на заработную плату вспомогательных рабочих

3.4 Смета расходов на содержание и эксплуатацию оборудования

4. Прочие производственные расходы

5. Коммерческие расходы

Заключение

Литература

Введение

В ходе планирования экономической деятельности каждого предприятия необходимо достижение полного объема производства и занятости имеющихся ресурсов, что в свою очередь предполагает рациональное использование человеческого потенциала, производственных фондов, материальных запасов, рабочего времени, технологических методов, денежных средств, информационных возможностей и многих других факторов.

Себестоимость продукции играет важную роль в производственной деятельности предприятия. В себестоимости продукции находит отражение уровень использования материальных ресурсов, достигнутый уровень производительности труда и. т.д. т.е. себестоимость показывает насколько эффективно используются средства труда, предмет труда, сам труд при изготовлении продукции.

Планирование себестоимости является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных средств, трудовых, материальных ресурсов.

Целью данной работы является сбор и анализ информации, необходимой для планирования себестоимости единицы продукции, чтобы определить под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

1. Себестоимость продукции как экономическая категория

1.1 Понятие и виды себестоимости

Под себестоимостью продукций (работ, услуг) понимается стоимостная оценка использованных в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию

Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Себестоимость продукций является одним из важнейших показателей, характеризующих эффективность работы предприятия. В ней находят отражение качественные изменения в технике, технологии, организации труда и производства. Выступая в роли важнейшего экономического инструмента измерения уровня издержек производства, себестоимость продукций служит исходной базой формирования цен, прибыли, всех финансовых показателей работы предприятия. Планирование себестоимости необходимо для выявления резервов роста рентабельности производства; выбора и обоснования наиболее эффективных направлений капитальных вложений; определения оптимальных вариантов специализации производства на предприятии и внедрения новой техники; установления экономически оправданных границ повышения качества продукции.

Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Себестоимость продукции - это выраженные в денежной форме текущие затраты предприятий на ее производство и реализацию.

По способам расчета и сферам применения в управлении производством различают плановую, расчетную (проектную), фактическую (отчетную) себестоимость.

Плановая себестоимость продукции определяется с учетом достигнутого уровня техники и организации производства, выражает величину максимально допустимых затрат. Размер последних определяют по установленным нормам и действующим в момент составления плана ценам. Учитывая непрогнозируемый рост цен, этот способ расчета себестоимости продукции утратил свое экономическое значение, сейчас себестоимость определяется на короткий плановый период (мес. квартал).

Расчетная (проектная) себестоимость используется в различных технико-экономических расчетах по обоснованию эффективности принимаемых хозяйственных решений, при формировании перспективных цен.

Фактическая (отчетная) себестоимость отражает сложившиеся в отчетном периоде затраты на изготовление и сбыт определенного вида продукции.

Планирование себестоимости продукции на предприятии в условиях действующих нормативных актов правительства: включает в себя калькулирование себестоимости продукции, расчет себестоимости для определения величины налогооблагаемой прибыли. Предприятия перестали планировать снижение себестоимости по технико-экономическим факторам, составлять традиционную плановую смету затрат на производство в связи с резким спадом, производства (в 2-З раза), отсутствием постоянных надежных заказчиков.

Для учета и планирования затрат на производство применяется следующая классификация.

По экономическим элементам все затраты делятся на затраты оборотных фондов (сырье, материалы, топливо, энергия) и затраты основных производственных фондов (амортизации), а также затраты живого труда (зарплата с отчислениями на социальное страхование, пенсионный фонд, обязательное медицинское страхование) и пр. Эта классификация затрат используется при расчете себестоимости продукции для определения величины налогооблагаемой прибыли, т.е. при расчете сметы затрат не только на производство продукции, но и ее реализацию в соответствии с положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции.

1.2 Методы учета затрат на производство и калькулирование себестоимости

Методы учета затрат на производство и калькулирование себестоимости продукции классифицируются по следующим направлениям: по отношению к технологическому процессу - позаказный, попередельный; по объектам калькуляции - деталь узел, изделие, процесс, производство, заказ; по способу сбора информации, обеспечивающему контроль за затратами (способу предварительного контроля) - нормативный метод.

Попередельный метод калькулирования себестоимости находит применение в массовом производстве с коротким, но законченным технологическим циклом, когда выпускаемая предприятием продукция однородна по исходному материалу и характеру обработки. Учет затрат при этом методе осуществляется по стадиям (фазам) производственного процесса.

Нормативный метод учета и калькулирования является наиболее прогрессивным, ибо позволяет вести повседневный контроль над ходом производственного процесса, за выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При этом фактическая себестоимость изделий при нормативном методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов.

Позаказный метод применяется чаще всего в индивидуальном и мелкосерийном производстве, а также для калькулирования себестоимости работ ремонтного и экспериментального характера. Метод этот состоит в том, что затраты на производство учитываются по заказам на изделие или на группу изделий. Фактическая себестоимость заказа определяется по окончании изготовления изделий или работ, относящихся к этому заказу, путем суммирования всех затрат по данному заказу. Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий.

1.3 Калькулирование себестоимости продукции

Цель калькулирования себестоимости продукции состоит в установлении уровня цеховой, производственной и полной себестоимости единицы продукции, определении задания по снижению себестоимости продукции вследствие плановых изменений технико-экономических факторов производства.

Для расчета себестоимости продукции методом калькулирования предварительно определяют размер всех производственных затрат по их экономическому содержанию и сфере возникновения в виде отдельных специальных смет: цеховых затрат, производственных затрат, затрат по освоению новых видов продукции в целом по предприятию. Суммы средств, установленные в сметах затрат по вспомогательным цехам, распределяются по цехам потребителям пропорционально объему указанных услуг и затем переносятся на себестоимость продукции этих цехов потребителей. В основных цехах, учитывая различный характер связей косвенных затрат с объемом изготовляемой продукции, составляют две сметы: на затраты, связанные с работой и содержанием оборудования, и смету цеховую, включающую все затраты, кроме связанных с оборудованием. Эти сметы используются при определении себестоимости изделий и составлении общего свода затрат на производство.

Для предприятий с действующими нормативными документами предусмотрено два основных варианта учета затрат и калькулирования себестоимости продукции. Первый вариант является традиционным, так называемый полный калькуляционный, когда затраты делятся на прямые (непосредственно связанные с производством данного конкретного вида продукции) и косвенные (не связанные непосредственно с конкретной продукцией, а обусловленные процессами организации, обслуживания производства и управления им). Косвенные расходы распределяются между объектами калькуляции пропорционально определенной базе и определяется полная себестоимость продукции. Первый вариант обеспечивает большую детализацию учета и калькулирования затрат и его часто применяют крупные и средние предприятия. Традиционный вариант калькулирования в настоящее время имеет определенные разновидности, вытекающие из некоторых особенностей учета затрат на производство продукции. Обычно главной отличительной особенностью является более укрупненный вариант учета затрат, калькулирования себестоимости продукции, когда затраты делятся на общепроизводственные которые включают традиционные цеховые расходы, и расходы на со держание и эксплуатацию оборудования, и общехозяйственные включающие все общезаводские расходы. При этом общепроизводственные, общехозяйственные и коммерческие расходы распределяются на конкретные виды продукции и, следовательно, определяется в итоге полная себестоимость продукции, В отдельных отраслях промышленности в номенклатуру статей могут вноситься изменения, предусмотренные отраслевыми инструкциями по планированию, учету, калькулированию себестоимости продукции.

Второй вариант учета и калькулирования себестоимости продукции является новым для российских предприятий и предусматривает расчет всех затрат на производственные и периодические. Производственные затраты обусловлены протеканием производственного процесса и могут быть как прямыми, так и косвенными, но обязательно величина их должна зависеть от изменения объемов производства. Периодические затраты связаны с длительностью отчетного периода, собираются на бухгалтерском счете "Общехозяйственные расходы" и не включаются в себестоимость объектов калькулирования, а списываются в конце отчетного периода непосредственно на уменьшение выручки от реализации продукции. Таким образом, второй вариант позволяет определять только неполную себестоимость продукции. Как при системе директ-костинг но обеспечивает значительное снижения трудоемкости учета, его упрощение и часто используется на небольших предприятиях.

2. Планирование себестоимости корпуса водяного насоса 514.1307015

2.1 Характеристика механосборочного цеха №2 моторного производства

Механосборочный цех №2 является цехом для механической обработки и сборки деталей и узлов двигателей ЗМЗ в условиях поточно-массового производства.

В цехе имеются поточные и автоматические линии для производства базовых деталей двигателя: блока цилиндров, коленчатого вала, различных корпусных деталей.

Суточный темп большинства деталей - более 800 моторокомплектов в сутки при двухсменной работе.

Состав оборудования: агрегатные и специальные станки, автоматические линии, токарные автоматы и полуавтоматы. Имеется современное высокопроизводительное импортное оборудование фирмы "Crоb" (Германия) для финишной обработки блока цилиндров.

Технологические операции, дифференцированы с учетом заданного такта выпуска производственной линии, оборудование расположено по ходу технологического процесса, что характерно для поточно-массового производства. Заготовки к месту обработки подаются электротранспортом со склада в специальной таре.

Межоперационное транспортирование заготовок производится с помощью напольных и подвесных транспортеров а также с помощью склизов и операционных столов на колесах.

2.2 Расчёт плановой себестоимости корпуса водяного насоса 514.1307015

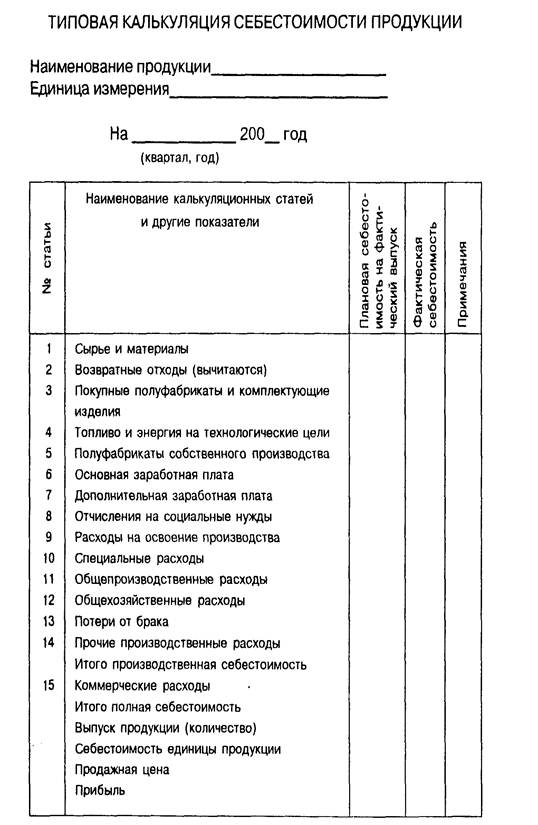

Определим полную плановую себестоимость на изготовление диска сцепления по статьям затрат:

Сырье и материалы за вычетом отходов

Транспортно-заготовительные расходы

Топливо и энергия на технологические цели

Основная заработная плата производственных рабочих

Дополнительная заработная плата производственных рабочих

Отчисления на социальные нужды

Расходы на содержание и эксплуатацию оборудования

Цеховые расходы

Цеховая себестоимость

Общехозяйственные расходы

Прочие производственные расходы

Коммерческие расходы

Производственная себестоимость.

Полная плановая себестоимость.

2.2.1 Планирование прямых расходов

К прямым расходам относятся затраты непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: затраты на сырье и материалы, стоимость покупных комплектующих изделий, полуфабрикатов, затраты на основную заработную плату производственных рабочих.

1. Сырьё и материалы за вычетом возвратных отходов. Статья "Сырье и материалы" включает в себя стоимость материалов, входящих в состав вырабатываемых изделий и вспомогательных материалов, которые используются при изготовлении данного изделия для обеспечения нормального технологического процесса. Определение стоимости основных материалов на изготовление единицы продукции рассчитываем по формуле:

![]() ,

,

где См - стоимость материалов, на изготовление единицы продукции;

Нрасч. - норма расхода материалов на единицу продукции;

Цед - цена единицы материалов.

Так в данном примере корпус водяного насоса 514.1307015 изготавливается из материала алюминиевого сплава (силумина) АК9Ч (АЛ4) ГОСТ 1583 весом-0,90 кг по цене 59руб.80коп. за кг. Размер и вес заготовки определяется и вычисляется технологами механосборочного цеха №3. Расчет сводим в таблицу №1.

![]()

Таблица № 1

| Основной материал | Единица измерения | Затраты на единицу продукции | Сумма, в руб. | |

| Норма | Цена на 1 кг материала | |||

| алюминиевого сплава (силумина) АК9Ч (АЛ4) ГОСТ 1583 | кг | 0,90 | 59,8 0 | 53,82 |

Вес отходов металла на 1 изделие рассчитывается также технологами по формуле:

![]()

где Qотх - вес отходов, в кг;

Qзаг. - вес заготовки, в кг;

Qдет. - вес детали, в кг, (равен 7 кг)

![]()

Удельная стоимость металла и отходы на металл рассчитываются ведущими специалистами снабжения и утверждаются экономистами завода.

Похожие работы

... между цехами основного производства и находят отражение во всех остальных сметах затрат. Эти расчеты могут быть выполнены до уточнения всей номенклатуры продукции на плановый период. Планирование себестоимости продукции вспомогательных цехов включает: составление сметы затрат по каждому цеху, калькулирование себестоимости единицы продукции или услуг вспомогательных цехов, распределение общей ...

... и путей повышения производительности труда должно опираться на комплексный технико-экономический анализ работы предприятия. Анализ производительности труда позволяет определить эффективность использования предприятием трудовых ресурсов и рабочего времени. 2. Планирование себестоимости продукции, составление сметы затрат на производство 2.1 Понятие себестоимости продукции Себестоимость - ...

... -159672,04 -94738,75 0 0 0 0 ЧД = 287379,93 ЧДД = 131164,21 ЧДД > 0, следовательно, проект эффективен. Рисунок 1. Движение потоков в течении расчетного периода 1.3 Планирование себестоимости продукции строительной организации В этом разделе производится расчет плановой себестоимости строительно-монтажных работ (ССС). Исходные данные для расчета: 1. сметная ...

... продукции, руб. Z0 qпл Zпл q1 Z1 6,37 3000 6,25 2800 6,48 Рассмотрим методику анализа выполнения плана и динамики себестоимости товарной продукции на основе показателя «себестоимость единицы продукции» на предприятии ОАО « Корпорация «РОСКА» Введем следующие обозначения: Z0 – себестоимость единицы продукции за предыдущий период; qпл –планируемый выпуск ...

0 комментариев