Сущность феномена инфляции

Инфляция — процесс выравнивания монетарным путем напряженности, возникшей в какой-либо социально-экономической среде. Инфляция сопровождается повышением общего уровня цен и обесцениванием денег.

Проявления инфляции различны и зависят от темпов ее развития, условий возникновения и принимаемых ею форм.

По темпам и степени развития инфляцию можно подразделить на следующие виды:

ползучая — реальное повышение цен не более 3—4% в год (не сопровождается экономическими потрясениями, свидетельствует о медленном обесценивании денег);

открытая — повышение цен составляет 5—10% в год (явная инфляция со всеми симптомами и последствиями);

галопирующая — реальное повышение цен свыше 20% в год (налицо колоссальная угроза экономическому равновесию — так называемая "гиперинфляция", предкризисное состояние.

По условиям возникновения:

инфляция процветания (возникает при росте экономики благодаря прогнозам, опережающим осуществление самих результатов);

инфляция дефицита (вызывается недостаточно развитым производственным аппаратом, не обеспечивающим предложение товаров и услуг, соответствующее спросу).

По принимаемым формам:

инфляция спроса (изменения в уровне цен традиционно объясняются избыточным совокупным спросом: экономика делает попытку тратить больше, чем она способна производить; производственный сектор не в состоянии обеспечить этот избыточный спрос увеличением реального объема продукции вследствие того, что все имеющиеся ресурсы уже полностью использованы; этот избыточный спрос приводит к завышенным ценам на постоянный реальный объем продукции и вызывает инфляцию спроса, суть которой можно прояснить такой фразой: "Слишком много денег "охотится" за слишком малым количеством товаров");

инфляция, связанная с увеличением издержек производства, или с уменьшением совокупного предложения.

Теоретически рост цен, обусловленный ростом издержек, объясняется факторами, приводящими к увеличению издержек на единицу продукции. Рост издержек на единицу продукции ведет к сокращению прибыли и объема продукции, который фирмы готовы предложить при существующем уровне цен. В результате — в масштабе всей экономики происходит сокращение предложения товаров и услуг, которое, в свою очередь, приводит к повышению уровня цен. Таким образом, в этом случае именно издержки, а не спрос взвинчивают цены, как это происходит при инфляции спроса.

В качестве самых важных источников инфляции, обусловленной ростом издержек, выступают увеличение номинальной зарплаты и рост цен на сырье и энергию.

Инфляция, вызванная повышением заработной платы, возникает как следствие повышения заработной платы в масштабах всей страны, не уравновешенного какими-либо противодействующими факторами, например, увеличением объема производства продукции, выпускаемой в единицу времени, которое приводит к росту издержек на единицу продукции.

Производители вынужденно ответят на это сокращением производства товаров и услуг, выбрасываемых на рынок. И, следовательно, при неизменном спросе такое уменьшение предложения приведет к повышению уровня цен.

Инфляция является важнейшим фактором, характеризующим окружающую проект среду, влияющим на инвестиционный климат.

Инфляционную составляющую необходимо обязательно учитывать при проведении оценки финансовой эффективности инвестиционного проекта.

Одним из важнейших факторов внешней среды, влияющих на эффективность проекта, является инфляция, которая в результате формирования в России рыночных механизмов хозяйствования стала непосредственном атрибутом нашей экономики.

Влияние инфляции на показатели финансовой эффективности проекта можно рассматривать в двух аспектах:

влияние на показатели проекта в натуральном выражении, когда инфляция ведет не только к переоценке финансовых результатов проекта, но и к изменению плана реализации проекта;

влияние на показатели проекта в денежном выражении.

Показатели финансовой эффективности проекта связаны с динамикой значений ставок процента. При этом ставку процента рекомендуется принимать на уровне, соответствующем ставкам в странах развитой рыночной экономики, но с учетом риска российских условий. Если бы денежные потоки рассчитывались в постоянных ценах, то выбор ставки процента не был бы столь проблематичен.

Для анализа воздействия инфляции на прогноз денежных потоков недостаточно просто изменять величину отдельных составляющих оттока и притока в соответствии с предсказываемым уровнем цен в перспективе. Это связано с тем, что темпы инфляции по различным видам ресурсов неодинаковы (неоднородность инфляции по видам продукции и ресурсов).

Инфляция может оказать как положительное, так и отрицательное воздействие на фактическую эффективность инвестиционного проекта. Так, например, инфляция ведет к изменению влияния запасов и задолженностей: выгодным становится увеличение производственных запасов и кредиторской задолженности, а невыгодным — рост запасов готовой продукции и дебиторской задолженности. Примером положительного воздействия инфляции на эффективность проекта может быть увеличение остаточной стоимости активов по мере роста цен. Однако выигрыш для инвестора от повышения цен чаще имеет запаздывающий характер, и поэтому, в конечном итоге, обычно рассматривают воздействие инфляции в негативном плане.

Инфляция влечет за собой изменения фактических условий предоставления займов и кредитов, причем часто невозможно предсказать, в чью пользу изменятся условия кредитования, что влияет на эффективность инвестиционных проектов, финансируемых за счет заемных средств. Другим примером негативного влияния инфляции на параметры инвестиционного проекта является несоответствие амортизационных отчислений повышающемуся уровню цен, и, как следствие этого, завышение базы налогообложения. Амортизационные отчисления производятся на основе цены приобретения с учетом периодически производящихся переоценок, не адекватно отражающих темп инфляции. В странах с развитой рыночной экономикой защитой от подобного налогового пресса являются: законодательно разрешенная корректировка суммы начисленного износа и остаточной стоимости постоянных активов, создание специальных резервов для переоценки основных фондов, инвестиционный налоговый кредит. Так, ускоренная амортизация, представляя собой налоговое прикрытие, способствует уменьшению базы налогообложения и поощряет формирование капитала. При отсутствии подобных механизмов налоговое бремя тем сильнее давит на инвесторов, чем выше темпы инфляции: амортизационные отчисления представляют собой фиксированные суммы, причем их удельный вес в себестоимости продукции падает, а накопления не дают возможности произвести адекватную замену оборудования. В результате — увеличение сумм выигрыша от налогового прикрытия отстает от динамики инфляции.

Отечественная практика инвестиционного проектирования предлагает использовать процедуру учета влияния инфляции на показатели эффективности инвестиционного проекта на основе расчетов прогнозных показателей инфляции по годам на протяжении всего жизненного цикла проекта, корректируя таким образом величину денежного потока проекта.

На основе обобщения мирового опыта, связанного с изучением влияния инфляционной составляющей, можно дать следующие рекомендации:

1. В предположении использования в проекте как заемных средств, так и собственного капитала для финансирования будущих затрат необходимо учесть, что на величину требуемых сумм влияет размер инфляции. Превышение сметных затрат, вызванное инфляцией, рассматривается аналитиками проекта не как превышение запланированных расходов, а как дополнительное заимствование, отражающее только повышение общего уровня цен. Тем не менее, из-за неадекватности реалиям финансирования проект может столкнуться с кризисом ликвидности или даже неплатежеспособностью.

2. В ряде стран, где взимается налог на прибыль корпораций, вычитаемые из облагаемого налогом дохода амортизационные платежи (налоговые скидки на амортизацию) рассчитываются на основании первоначальной стоимости амортизируемого актива. Если инфляция существует на протяжении определенного времени, относительное значение налоговых скидок сокращается, приводя к возрастанию реальных сумм налогов на прибыль по сравнению с безынфляционной ситуацией. Для проекта такое увеличение процента налога является не повышением ресурсной стоимости проекта, а передачей средств от проекта государству. Это увеличение налоговых платежей может привести к ситуации, в который проект испытывает значительные затруднения с денежными средствами и даже сталкивается с неплатежеспособностью. В этом случае прогнозируемые экономические и социальные результаты проекта могут претерпеть немалые изменения.

3. Связь инфляции с налогами испытывают коммерческие предприятия, вынужденные хранить запасы сырья и материалов или готовой продукции. Во многих странах компании должны учитывать ценность своих товарно-материальных запасов по принципу FIFO (first-in-first-out). Таким образом, в стоимости проданных товаров учитываются самые старые запасы, что ведет к увеличению реального налогового бремени.

4. Инфляция влияет на номинальную процентную ставку. Номинальная процентная ставка i, размер которой определяется финансовым рынком, складывается по меньшей мере из трех компонентов:

r — реальная временная ценность денег, требуемых кредитором за отказ от реального потребления или альтернативных инвестиций;

R — элемент риска, который измеряет компенсацию, требуемую кредитором за риск возможного непогашения долга дебитором;

gPe — компенсация ожидаемых потерь в реальной покупательной способности основной суммы кредита, еще не погашенной дебитором исходя из прогнозируемых темпов инфляции.

Таким образом, номинальная или рыночная процентная ставка i может быть выражена следующим образом:

i = r + R + (1 + r +R) · gPe.

5. Влияние повышения номинального процента на обязательства по выплате налога на прибыль. В ряде стран процентные платежи при расчете облагаемой налогом прибыли не учитываются. Выплаты основной суммы кредитов не рассматриваются как расходы и, следовательно, не вычитаются при расчете налогооблагаемой прибыли. Если ожидаемые темпы инфляции повышаются, то повышается и номинальный процент. Окончательный результат — передача части реальной ценности платежей в счет погашения основной суммы кредита в пользу процентных платежей, причем последние вычитаются из облагаемой налогом прибыли и, следовательно, снижают размер налоговых выплат.

6. Изменение общего уровня цен воздействует на реальную ценность кассовых остатков, призванных облегчить осуществление сделок. Коммерческое предприятие обычно пытается хранить в кассе либо на банковском счете деньги в сумме, равной определенной доле выручки и закупок. Если масштаб такой деятельности остается неизменным в течение какого-то времени и инфляция отсутствует, то после выделения требуемых сумм в один из начальных периодов функционирования проекта никаких дополнительных инвестиций в кассовые остатки не требуется. Однако, если наблюдается рост общего уровня цен, даже если количество реализуемых и приобретаемых товаров и услуг остается прежним, их ценность, выраженная в реальных ценах, увеличивается. В этом случае предприятию приходится увеличивать хранимые кассовые остатки для того, чтобы вести бизнес с той же легкостью, что и раньше. Такие дополнительные вливания денежных средств представляют собой затраты проекта, и их следует вычитать из финансового потока денежных средств при определении его жизнеспособности. Снижение покупательной способности таких денежных средств называют инфляционным налогом с денежных средств. Основным его результатом является передача финансовых и экономических ресурсов из секторов, использующих деньги, в банковский сектор, который отвечает за предложение денег в экономике.

Задача 1

Приобретение технологической линии оценивается в 16250 дол. США, которая в конце срока службы может быть продана за 2750 дол. США. Ежегодные расходы по эксплуатации линии составят 2780 дол. США, но ожидаемая ежегодная экономия от ее использования составит 5630 дол. США при сроке эксплуатации 9 лет.

Рассчитать чистую текущую стоимость при ставке процента 10,6 % и IRR проекта и сделать вывод о целесообразности приобретения технологической линии (налоги и амортизацию не учитывать).

Решение

| Наименование денежного потока | Годы | Денежный поток | Дисконтирование множителя | Настоящее значение денег |

| Исходная инвестиция | сейчас | -16250 | 1 | -16250,0 |

| Ежегодные расходы | 1 | -2780 | 0,90416 | -2513,6 |

| 2 | -2780 | 0,81750 | -2272,7 | |

| 3 | -2780 | 0,73915 | -2054,8 | |

| 4 | -2780 | 0,66831 | -1857,9 | |

| 5 | -2780 | 0,60426 | -1679,8 | |

| 6 | -2780 | 0,54635 | -1518,8 | |

| 7 | -2780 | 0,49399 | -1373,3 | |

| 8 | -2780 | 0,44664 | -1241,7 | |

| Ежегодная экономия | 1 | 5630 | 0,90416 | 5090,4 |

| 2 | 5630 | 0,81750 | 4602,5 | |

| 3 | 5630 | 0,73915 | 4161,4 | |

| 4 | 5630 | 0,66831 | 3762,6 | |

| 5 | 5630 | 0,60426 | 3402,0 | |

| 6 | 5630 | 0,54635 | 3075,9 | |

| 7 | 5630 | 0,49399 | 2781,1 | |

| 8 | 5630 | 0,44664 | 2514,6 | |

| доход от продажи | 2750 | 0,44664 | 1228,3 | |

| NPV | -143,7 | |||

Расчет показывает, что при r = 10,6 % получим NPV = -143,7, то есть критерий является отрицательным и проект не следует принимать. Отрицательное значение NPV говорит о том, что исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Стоимость собственного капитала компании - это доходность альтернативных вложений своего капитала, которое может сделать компания.

Внутренняя норма доходности – наиболее широко используемый критерий эффективности инвестиций. Под внутренней нормой доходности понимают значение ставки дисконтирования r, при котором чистая современная стоимость инвестиционного проекта равна нулю: IRR = r, при котором NPV = f(r) = 0.

Таким образом, IRR находится из уравнения:

![]()

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Современные табличные процессоры позволяют быстро и эффективно определить этот показатель путем использования специальных функций. Однако если в распоряжении аналитика нет специализированного финансового калькулятора, практическое применение данного метода осложнено. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r1<r2 таким образом, чтобы в интервале (r1,r2) функция NPV=f(r) меняла свое значение с "+" на "-" или с "-" на "+". Далее применяют формулу

![]() ,

,

где r1 — значение табулированного коэффициента дисконтирования, при котором f(r1)>0 (f(r1)<0);

r2 — значение табулированного коэффициента дисконтирования, при котором f(r2)<О (f(r2)>0).

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 - ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с "+" на "-"):

r1 — значение табулированного коэффициента дисконтирования, минимизирующее положительное значение показателя NPV, т.е. f(r1)=minr{f(r)>0};

r2 — значение табулированного коэффициента дисконтирования, максимизирующее отрицательное значение показателя NPV, т.е. f(r2)=maxr{f(r)<0}.

Путем взаимной замены коэффициентов r1 и r2 аналогичные условия выписываются для ситуации, когда функция меняет знак с "-" на "+".

Коэффициент дисконта:

(16250 +2780*8) : (2750 + 5630*8) = 0,86

По табл. для n=9 лет находим r и k

Используя линейную интерполяцию находим

Задача 2

Компания рассматривает инвестиционный проект со следующими денежными потоками:

-44550

+10123

+12010

+14891

+15203

Следует ли компании принимать данный проект при 21,5 %?

Решение

Метод расчета чистого приведенного эффекта.

Этот метод основан на сопоставлении величины исходной инвестиции с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция будет генерировать в течение n лет годовые доходы в размере Р1, Р2,...,Рn.

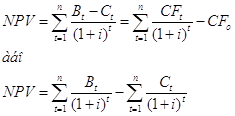

Чистый приведенный эффект (NPV) насчитывается по формуле:

| Годы | Затраты | Доход | Чистый доход | Коэффициент дисконтирования | Дисконтированый чистый доход |

| t | Ct | Bt | CFt | 1/(1+i) | |

| 0 | -44 550,0 | -44 550,0 | 1 | -44550,0 | |

| 1 | 10 123,0 | 10 123,0 | 0,8230 | 8331,7 | |

| 2 | 12 010,0 | 12 010,0 | 0,6774 | 8135,6 | |

| 3 | 14 891,0 | 14891 | 0,5575 | 8302,2 | |

| 4 | 15 203,0 | 15203 | 0,4589 | 6976,3 | |

| NPV | -12804,5 | ||||

Проект не принимается, т.к. NPV < 0.

Список литературы

1. Данілов О.Д., Івашина Г.М., Чумаченько О.Г. “Інвестування”: Навчальний посібник. – К.: ”Видавничий дім “Комп’ютерпрес””, 2001 р. – 364 ст.

2. Фінанси України (науково-теоретичний та інформаційно-практичний журнал Мінфіну України).

3. Грачева М.В. Анализ проектных рисков: Учеб. Пособие для вузов. – М.: ЗАО «Финстатинформ». – 1999. – с. 34-35.

4. Норткотт Д. Принятие инвестиционных решений: Пер. с англ. – М.: Банки и биржи, Юнити. _ 1997. _ С. 85.

Похожие работы

... переоценке финансовых результатов проекта, но и к изменению плана реализации проекта; · влияние на показатели проекта в денежном выражении. Анализ международного опыта и отечественной практики учета инфляции при оценке эффективности инвестиционного проекта позволяет ввести следующую классификацию методов учета: 1. Инфляционная коррекция денежных потоков, связанная с проблемой постоянных ...

... исчезает, то есть самоизлечивается. Из-за уменьшения предложения реальный объем внутреннего продукта и занятость сокращаются, а это препятствует дальнейшему росту издержек. Глава 2. Инфляция в РФ 2.1.Сущность и особенности инфляции в переходной экономике Действие рыночного механизма хозяйствования возможно лишь при наличии свободных цен, выступающих индикатором соотношения спроса и ...

... переходной экономикой, большинство из которых были вынуждены выходить из состояния стагфляции. Совокупность мер антиинфляционной политики, применяемых в Беларуси, можно условно разделить на три группы: комплекс мер по ограничению издержек и ресурсосбережению; по ограничению монетарных факторов инфляции и комплекс мер по структурному регулированию рынка товаров и услуг и совершенствованию системы ...

... Общий объем накопленных инвестиций составил около 12 млрд. долл. В январе 1999 г.[8] Сдерживание финансовых факторов инфляции. 1. Ключевое место в антиинфляционной стратегии занимает оздоровление бюджетов всех уровней и преодоление специфических форм проявления бюджетного кризиса в России: неисполнения бюджета, секвестирование (сокращение) расходов на незащищенные статьи бюджета (в том числе ...

0 комментариев