Навигация

Доплаты за сменность устанавливаются за работу в вечерние и ночные смены

41794

знака

0

таблиц

6

изображений

2.2. Доплаты за сменность устанавливаются за работу в вечерние и ночные смены.

2.3. Доплаты за уровень занятости в течение смены вводятся преимущественно для многостаночников, наладчиков, ремонтного персонала. Этот вид позволяет учитывать различия в затратах труда, обусловленные степенью использования сменного фонда времени рабочих.

В коллективном договоре или в контракте целесообразно указать, что администрация имеет право использовать сменное время работника в пределах нормативного времени.

Совмещение различных видов деятельности, если по каждому из них загрузка недостаточна, является необходимым элементом нормально организованного производства. Доплаты должны устанавливаться не за факт совмещения профессий (функций), а за соотношение между нормативным и действительным уровнями занятости.

Минимум занятости в течение смены целесообразно установить на уровне 70% коэффициента нормативной занятости, а максимум доплат к тарифной ставке за степень занятости – в размере 30% (при).

СТАТЬЯ 3 (надбавки). Этот элемент дохода в наибольшей степени должен зависеть от уровня продуктивности работника.

3.1. Надбавки за продуктивность выше нормы до последнего времени чаще всего имели форму сдельного приработка или оплаты за работу с численностью персонала меньше нормативной.

Такие выплаты обычно не рассматриваются как надбавки к тарифу, ибо считается, что надбавки устанавливаются администрацией. Но из приведенного выше определения надбавок как относительно постоянной части заработка, отражающей личные достижения работника, следует, что сдельный приработок – это вид надбавок.

Можно выделить следующие причины перевыполнения норм:

1) наличие у работника способностей к данной работе, превышающих средний уровень;

2) применение усовершенствований, которые не оформлены как рационализаторские предложения технического или организационного характера;

3) нарушения технологии и техники безопасности;

4) чрезмерная интенсивность труда;

5) ошибочность нормы.

Только первая причина может считаться объективным основанием для получения сдельного приработка и аналогичных ему выплат. Причины 3–5 в нормально организованном производстве не должны иметь места. Что касается второй причины, то необходимо создание экономических и организационных условий, обеспечивающих заинтересованность работника в оформлении рационализаторских предложений и включении их в утвержденный технологический процесс. Для этого вводятся надбавки, указанные в ст. 3.2.

3.2. Надбавки за личный вклад в повышение эффективности устанавливаются:

1) авторам рационализаторских предложений по совершенствованию техники и технологии;

2) авторам предложений по совершенствованию организации труда, производства и управления;

3) рабочим, специалистам и руководителям, непосредственно участвовавшим в реализации технических и организационных нововведений.

Надбавки устанавливаются на период реального применения нового оборудования, инструмента, форм организации труда и т.д.

Источником надбавок за рост эффективности является реальная экономия трудовых и материальных ресурсов от применения новшеств. На вознаграждение в виде надбавок и премий может быть направлено до 90% суммы реального эффекта. Распределение вознаграждения производится с учетом особенностей предприятия. Например, возможен следующий вариант распределения:

40% – на надбавки авторам и тем, кто непосредственно помогал реализации их предложений (ст. 3.2);

40% – на премирование (ст. 4.4, 4.5);

20% – в фонд руководителей участка и цеха – на надбавки и премии по ст. 3.3 и 4.3.

Надбавки за рост эффективности обеспечивают реальные экономические предпосылки для стабилизации коэффициента выполнения норм и перехода к расширению сферы применения повременной оплаты труда с нормированным заданием. Опыт показывает, что необходимо расширить понятие рационализаторского предложения, включив в него не только технические, но и организационно-экономические новшества.

Вознаграждения в виде надбавок следует выплачивать весь период использования данного предложения. Пересмотр норм по инициативе рабочих должен рассматриваться как рационализаторское предложение.

Правильное применение надбавок за рационализацию и рост эффективности может коренным образом изменить ситуацию с перевыполнением норм. Нередки ситуации, когда рабочему невыгодно оформлять рацпредложение, хотя он зарабатывает только на том, что реализует его лишь на одном рабочем месте. Если же ввести надбавки к оплате по тарифу от эффекта, который будет реализован на всех рабочих местах, где внедрено данное предложение, то сумма заработка рационализатора будет заведомо больше, чем от использования «производственного секрета» на одном рабочем месте. Таким образом, надбавки по ст. 3.2 становятся заменой сдельного приработка и вместе с премиями по ст. 4.4 (за рост эффективности) реализуют гонорарный принцип оплаты труда.

Таблица 1

Условные обозначения:

Н – доля ниже средней по предприятию;

С – доля в пределах средней по предприятию;

В-доля выше средней по предприятию.

3.3. Надбавка за высокое качество продукции, выполнение срочных и ответственных заданий выплачивается из фонда руководителя подразделения (мастера, начальника цеха, отдела). Величина и период установления этой надбавки определяются соответствующими руководителями[11].

СТАТЬЯ 4 (премии).

Из экономической сущности премий следует, что они могут быть двух основных видов:

1) за качественное и своевременное выполнение работ;

2) за личный творческий вклад работника в общий результат деятельности предприятия.

СТАТЬЯ 5 (социальные выплаты – услуги фирмы персоналу).

В развитых странах услуги фирмы включают полную или частичную оплату расходов по следующим статьям:

– транспорт;

– медицинская помощь и лекарства;

– отпуск и выходные дни;

– питание во время работы;

– повышение квалификации работников фирмы;

– страхование жизни работников фирмы и членов их семей;

– членство в клубах (спортивных, профессиональных и др.);

– загородные поездки и пикники;

– консультирование по юридическим, финансовым и другим проблемам;

– сберегательные фонды;

– другие расходы.

Эффективно работающие компании США оплачивают своим сотрудникам до 90% стоимости лечения у терапевтов и стоматологов, возмещают стоимость обучения в колледжах и университетах (при успешной сдаче экзаменов), выплачивают значительную часть пенсий по старости, создают льготы для покупки товаров.

Социальные выплаты часто организуются по принципу «меню». Это означает, что в пределах определенной суммы каждый сотрудник может выбирать те виды оплат, которые для него являются наиболее привлекательными. К социальным выплатам относятся также отчисления предприятия в пенсионные фонды.

СТАТЬЯ 6 (дивиденды и опционы).

Дивиденды и доход от роста курсовой стоимости акций составляют значительную часть общего дохода высшего руководства корпораций. Во многих фирмах весьма существенна оплата деятельности менеджеров через опционы.

Как показывает мировой опыт, эффективность сотрудника и его доходы хорошо коррелируют на всех уровнях иерархии, кроме самого высшего. Оклады и другие доходы (дивиденды, опционы и т.д.) руководителей корпораций часто не связаны с величиной прибыли, курсом акций и другими полезными результатами.

Заключение

Таким образом, под оплатой труда (заработной платой) принято понимать вознаграждение, установленное работнику за выполнение трудовых обязанностей.

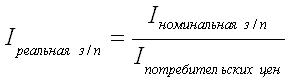

Необходимо различать денежную, или номинальную, и реальную заработную плату. Номинальная заработная плата – это сумма денег, полученная за час, день, неделю и т.д. Реальная заработная плата – это количество товаров и услуг, которые можно приобрести на номинальную заработную плату; денежная заработная плата – это «покупательная способность» номинальной заработной платы. Очевидно, что реальная заработная плата зависит от номинальной заработной платы и цен на приобретаемые товары и услуги.

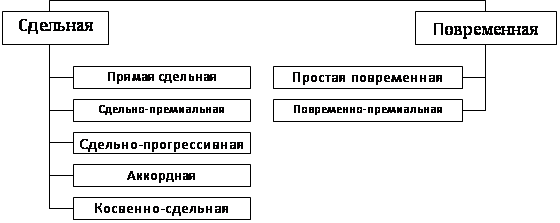

Под системой оплаты труда понимается способ исчисления размеров вознаграждения, подлежащего выплате работникам, в соответствии с произведенными ими затратами труда, а в ряде случаев и с его результатами.

При повременной системе оплаты труда величина заработка работника зависит от фактически отработанного им времени и его тарифной ставки (оклада). Для рабочих промышленных предприятий чаще всего устанавливаются часовые ставки. Дневные тарифные ставки применяются в тех отраслях промышленности, где основой нормирования труда выступают сменные нормы выработки (например, в угольной промышленности). Труд рабочих – повременщиков может оплачиваться по среднегодовым месячным тарифным ставкам, рассчитанным на основе часовых ставок. Необходимость применения часовой или месячной тарифной ставки, рассчитанной на основе часовой, определяется администрацией предприятия по согласованию с соответствующим профсоюзным органом, исходя из конкретных производственных условий. Введение месячных тарифных ставок должно быть тесно связано с разработкой месячных нормированных заданий.

При повременной оплате работникам устанавливаются нормированные задания. Для выполнения отдельных функций и объемов работ могут быть установлены нормы обслуживания или нормы численности работников.

При сдельной системе оплаты труда заработок рабочего зависит, по общему правилу, от количества фактически изготовленной продукции и затрат времени на ее изготовление. Он исчисляется с помощью сдельных расценок, норм выработки, норм времени. При решении вопроса о введении сдельной оплаты труда необходимо реально оценить, имеется ли возможность установить количественные показатели выработки (выполняемых работ) и их учет, обеспечить должное нормирование труда, увеличить выработку продукции без изменения технологического процесса, контролировать качество продукции.

На предприятиях различных организационно-правовых форм собственности основная заработная плата работников, как правило, дополняется различными премиальными выплатами, предусмотренными положениями о премиальных системах, которые утверждаются руководителем (работодателем) и согласовываются с профсоюзной организацией. Основными видами премирования являются премирование за основные результаты хозяйственной деятельности, единовременное (разовое) премирование, специальные системы премирования.

Основной частью дохода наемного персонала предприятия является заработная плата, которая включает:

1) тарифную часть – оплату по тарифным ставкам и окладам;

2) доплаты и компенсации;

3) надбавки;

4) премии.

Список использованных источников

1. Генкин Б.М. Экономика и социология труда: учебник для вузов/ Б.М. Генкин. – 7-е изд., доп. – М.: Норма, 2007 – 448 с.

2. Заработная плата в России: эволюция и дифференциация Под. ред. В.Е. Гимпельсона, Р.И. Капелюшникова. – М.: Изд. Дом ГУ ВШЭ, 2007 – 322 с.

3. Заработная плата./ Под ред. А.В. Верховцева. – М.: ИНФРА – М, 2007. – 402 с.

4. Курс экономической теории: учебник – 4-е дополненное и переработанное издание / Под ред. проф. Чепурина М.Н., проф. Киселевой Е.А. – Киров: «АСА», 2007. – 752 с.

5. Л. Белоконная, В. Гимпельсон, Т. Горбачева, О. Жихарева, Р. Капелюшников, А. Лукьянова. Формирование заработной платы: взгляд через «призму» профессий. – М.: ГУ ВШЭ, 2007. – 152 с.

6. Остапенко Ю.М. Экономика труда: учебное пособие. – «-е изд., – М.: ИНФРА-М, 2007. – 272 с.

7. Ощепков, Гендерные различия в оплате труда в России // Экономический журнал ВШЭ, 2006, №4 – С. 11–13

8. Пошерстник Е.Б., Пошерстник Н.В. Заработная плата в современных условиях. – СПб.: «Владос», 2008. – 652 с.

9. С. Фишер, Р. Дорнбуш, Р. Шмалензи. Экономика. – М: «Дело», 2007. – 645 с.

10. Сажина М.А., Чибриков Г.Г. Экономическая теория: Учебник для вузов. – М.: НОРМА-ИНФРА-М, 2006. – 456 с.

11. Факторы, определяющие заработную плату/ Под. ред. Э. Асп, Х. Ухмаваара. – М.: Юнити-Дана, 2007. – 113 с.

12. Экономика: Учебник. 3-е изд, перераб. и доп. / Под ред. д-ра экон. наук проф. А.С. Булатова. – М.: Юристъ, 2006. – 896 с.

[1] Остапенко Ю. М. Экономика труда: учебное пособие. – «-е изд., -М.: ИНФРА-М, 2007. – С. 114

[2] Остапенко Ю. М. Экономика труда: учебное пособие. – «-е изд., -М.: ИНФРА-М, 2007. – С. 116

[3] Л. Белоконная, В. Гимпельсон, Т. Горбачева, О. Жихарева, Р. Капелюшников, А. Лукьянова. Формирование заработной платы: взгляд через «призму» профессий. — М.: ГУ ВШЭ, 2007. – С. 104

[4] Л. Белоконная, В. Гимпельсон, Т. Горбачева, О. Жихарева, Р. Капелюшников, А. Лукьянова. Формирование заработной платы: взгляд через «призму» профессий. — М.: ГУ ВШЭ, 2007. – С. 104

[5] Остапенко Ю. М. Экономика труда: учебное пособие. – «-е изд., -М.: ИНФРА-М, 2007. – С. 121

[6] Сажина М. А., Чибриков Г. Г. Экономическая теория: Учебник для вузов. – М.: НОРМА-ИНФРА-М, 2006.-С. 211

[7] Сажина М. А., Чибриков Г. Г. Экономическая теория: Учебник для вузов. – М.: НОРМА-ИНФРА-М, 2006.-С. 211

[8] Остапенко Ю. М. Экономика труда: учебное пособие. – «-е изд., -М.: ИНФРА-М, 2007. – С. 128

[9] Факторы, определяющие заработную плату/ Под. ред. Э. Асп, Х. Ухмаваара. – М.: Юнити-Дана, 2007. – С. 86

[10] Генкин Б. М. Экономика и социология труда: учебник для вузов/ Б. М. Генкин. – 7-е изд., доп.- М.: Норма, 2007 – С. 297

[11] Генкин Б. М. Экономика и социология труда: учебник для вузов/ Б. М. Генкин. – 7-е изд., доп.- М.: Норма, 2007 – С. 304

Похожие работы

... может получать в виде акций на «свое» предприятие. За долгие годы капиталистический мир выработал многие эффективные системы заработной платы, побуждающие рабочего к труду высокопроизводительному и качественному. 2. Функции заработной платы Комплексное рассмотрение сущности заработной платы создает исходную методологическую базу для анализа и органически присущих ей функций. По вопросу о ...

... квалификационного уровня работников и оценкой их трудового участия, может также предусматриваться сводная оценка уровня оплаты труда. В общем случае построение бестарифной системы заработной платы предусматривает собой определение (закрепление) следующих составных элементов [19, с.38]: - установление зависимости уровня оплаты труда работников с фондом заработной платы, определяемым по ...

... труде наемного работника. Автор "Капитала" излагает свое представление о заработной плате, переходя от простого к сложному: от анализа сущности стоимости и цены рабочей силы к характеристике превращения стоимости и цены рабочей силы в заработную плату и особенностей ее форм - повременной и сдельной (поштучной). Так или иначе, на заработную плату влияют как продолжительность рабочего времени, ...

... использования производственных мощностей и людских ресурсов. На основании нового штатного расписания мной была предложена новая система оплаты труда, которая изложена в проектной части. 3. Проектирование заработной платы ОАО «Алгол». 3.1 Организация оплаты труда персонала ОАО «Алгол». В этой части моей работы будет изложена новая система оплаты труда .ОАО «Алгол». ...

0 комментариев