Навигация

Основные преимущества лизинга

73037

знаков

3

таблицы

0

изображений

1.4 Основные преимущества лизинга

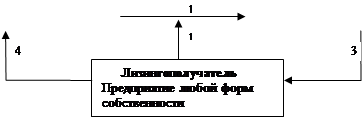

Ни один из видов деятельности не найдет широкого применения, если он не будет приносить выгоду всем участникам договорных отношений. Основные сравнительные преимущества лизинговой сделки. Инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, так как за лизингодателем сохраняются права собственности на переданное имущество. Лизинг предполагает 100%-ное кредитование и не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество. При использовании обычного кредита предприятие должно было бы часть стоимости покупки оплатить за счет собственных средств. Очень часто предприятию легче получить имущество по лизингу, чем ссуду на его приобретение, так как лизинговое имущество выступает в качестве залога. За рубежом некоторые лизинговые компании не требуют от лизингополучателя никаких дополнительных гарантий. Лизинговое соглашение более гибко, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат. По взаимной договоренности сторон лизинговые платежи могут осуществляться после получения средств от реализации товаров, произведенных на взятом в лизинг оборудовании. Ставки платежей могут быть фиксированными и плавающими. Лизинговые платежи выплачиваются после того, как оборудование установлено на предприятии. Как только оборудование достигло соответствующей производительности, предприятие получает прибыль, часть которой может использоваться для платежей лизингодателю. Срок лизинга может быть значительно больше срока кредита. При лизинге предусматривается возможность выкупить оборудование по номинальной или остаточной стоимости по истечении срока договора лизинга. Для лизингополучателя уменьшается риск морального и физического износа, а также и устаревания имущества, поскольку имущество не приобретается в собственность, а берется во временное пользование. Лизинговое имущество не числится у лизингополучателя на его балансе, что не увеличивает его активы и освобождает от уплаты налога на это имущество. Лизинговые платежи относятся на издержки производства лизингополучателя и соответственно снижают налогооблагаемую прибыль. Наличие амортизационных и налоговых льгот для лизингодателя, дает ему возможность поделиться этими льготами с лизингополучателем путем уменьшения размера лизинговых платежей. Производитель имущества имеет дополнительные возможности сбыта своей продукции. Для объективности отметим ряд недостатков, присущих лизингу. В частности, на лизингодателя ложится риск морального старения имущества и получения лизинговых платежей, а для лизингополучателя выходит, что стоимость лизинга больше, чем цена покупки или банковского кредита.

Вывод: положительных моментов, присущих лизингу, намного больше, чем отрицательных, а с введением налоговых льгот, предусмотренных в постановлении Правительства РФ от 29.06.95 №633, лизинговый бизнес стал еще более привлекательным. Введение налоговых и амортизационных льгот во всех странах приводило к бурному развитию лизингового бизнеса, и, наоборот, сокращение предоставляемых налоговых льгот сразу приводило к уменьшению объема лизинговых операций.

Реализация данного постановления привела к освобождению лизингодателя от уплаты налога на прибыль, полученную им от реализации договора о лизинге, и налога на добавленную стоимость при выполнении лизинговых услуг. Использование всех предусмотренных налоговых льгот позволяет уменьшить общую величину лизинговых платежей и привлечь к лизингу более широкий круг потенциальных лизингополучателей. В частности, только освобождение лизинговых платежей от налога на добавленную стоимость позволяет уменьшить лизинговые платежи на 20%.

Ведущим звеном кредитной системы, обеспечивающим реализацию указанных функций кредита, является банк — коммерческое учреждение, которое привлекает денежные средства юридических и физических лиц и от своего имени реализует их на условиях возвратности, платности и срочности, а также осуществляет расчетные, комиссионно-посреднические и иные операции. Реализация в России банковской реформы предусматривает активное преобразование кредитных учреждений второго уровня — коммерческих банков. Анализ организационного устройства коммерческого банка, его функций и принципов действия позволяет глубже понять важность и актуальность перестройки банковской системы страны. Особое значение имеет анализ операций коммерческого банка — как классических, так и инновационных. В этом плане одной из задач данной работы было изучение направлений деятельности наиболее прогрессивных банковских учреждений. За последнее время произошли значительные изменения и сдвиги в ряде банков России. Появились банки-лидеры, сформировались основные направления банковской специализации, завершился раздел клиентской базы между финансовыми институтами. Многие коммерческие банки оказались достаточно восприимчивыми к освоению новых инструментов передовой банковской практики. В этой связи представляет интерес использование новых банковских технологий в деятельности предприятий. Финансовый лизинг, о котором идет речь, как и целый ряд других новых операций коммерческих банков, позволяет определить новые формы взаимоотношений банка и промышленных предприятий, что, в конечном счете, способствует повышению эффективности функционирования банковской системы на данном уровне.

Глава 2. Лизинг - тенденции и перспективы

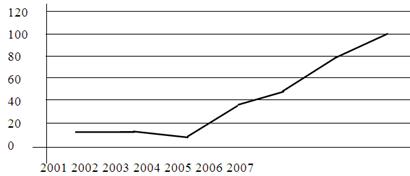

Рынок лизинга по темпам роста опережает практически все основные финансовые секторы экономики. Поэтому растет не только абсолютный размер лизинговых сделок, но и их роль в экономике России. Если в 2001 году доля лизинга в ВВП составляла 0,5%, а в инвестициях в основные средства - 3%, то к 2005 году эти показатели выросли в два с половиной раза - до 1,3 и 8,2% соответственно. Россия становится одной из ведущих лизинговых стран: если по итогам 2004 года в мировом рейтинге она заняла одиннадцатое место, то по результатам 2005 года вошла в первую десятку, обогнав Австрию и Австралию. Лизинг все более прочно занимает подобающее ему место в качестве одного из главных финансовых механизмов обновления основных фондов в экономике. Уже сейчас лизинг в России стал основным инструментом приобретения ряда важнейших видов основных средств, таких как сельскохозяйственная техника, племенная продукция, авиация, авто- и железнодорожный транспорт.

Похожие работы

... лизингового рынка в 2006г. составил 220 млрд. долларов США. Доля лизинга в валовых инвестициях европейских стран составляет 20-30%: в Германии 18%, в Великобритании 38%, Швеции 28%, Ирландии 25%. Лизинг в России постепенно принимает все более четкие организационные и правовые формы. Темпы роста лизинговых компаний опережают практически все основные секторы финансовой системы России и существенно ...

... . Кроме отечественных, на российском рынке действуют также и иностранные лизинговые фирмы – поставщики оборудования, автотранспортных средств и технологий (IVECO, Scania, DAF и др.). 7. Перспективы развития лизинга в России На нынешнем этапе экономических преобразований в нашей стране Правительством Российской Федерации постановлениями "О развитие лизинга в инвестиционной деятельности" № 633 ...

... и авиатехники), Группа Компаний «Балтийский Лизинг» (ЗАО «Балтийский Лизинг», ООО «Балтийский Лизинг) (универсальная лизинговая компания) и другие» [50]. 2 ЛИЗИНГ В РОССИИ: ПРОБЛЕМЫ И ПУТИ РЕШЕНИЯ 2.1 Процесс становления лизинговых отношений в России Можно выделить шесть этапов развития лизинговых отношений в России. Первый период - до начала 90-х годов XX века. Этот период ...

... для развития лизингового рынка в России. Прежде всего, это ограниченный доступ лизинговых компаний к «длинным и дешевым» кредитным ресурсам. Наиболее существенными факторами, сдерживающими развитие лизинга в России, являются дороговизна и краткосрочность финансовых ресурсов на фоне постепенного снижения стоимости и увеличения сроков лизинговой сделки. Кроме того, на отечественном страховом рынке ...

0 комментариев