Навигация

Пути вывода экономики из тени

73979

знаков

1

таблица

2

изображения

3. Пути вывода экономики из тени

Проблема теневой экономики стала для России тяжелой системной проблемой национальной безопасности, решить которую можно только путем реализации широкого целенаправленного комплекса мер во всех сферах жизнедеятельности государства и общества и только совместными усилиями государства и общества.

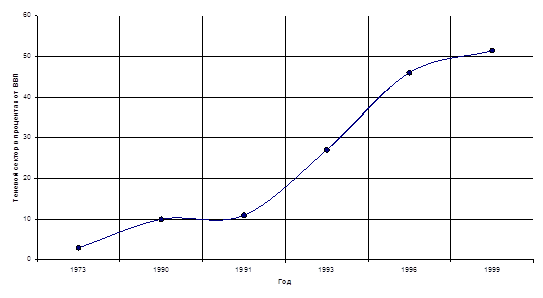

Динамика роста теневой экономики

Рис. 3.1

Для того, чтобы сократить масштабы теневой экономики в стране необходимо прежде всего устранить сам корень проблемы, т.е. причины, которыми был вызван рост теневой экономики (эти причины были отмечены во второй части работы). Основными в системе мер по борьбе должны стать следующие решения и мероприятия:

· проведение безусловной всеобщей уголовной амнистии по налоговым и экономическим не насильственным преступлениям физических и должностных (государственных и корпоративных) лиц на определенную сумму, оставив пострадавшей стороне лишь право на гражданско-правовой иск (это позволит подавляющему большинству населения России легализовать и репатриировать накопленные капиталы);

· компенсация потерь населения от «шоковой экономической терапии», гиперинфляции и «приватизации» принадлежащими государству

акциями банков и корпораций;

· введение системы экономического стимулирования выхода юридических лиц и граждан из теневого сектора экономики (вести хозяйственную деятельность открыто должно быть экономически выгодно);

· установление экономически целесообразного, справедливого, но четко администрируемого налогообложения;

· стимулирование безналичных расчетов и жесткая борьба с наличным оборотом;

· проведение ясной и последовательной государственной политики поддержки частного открытого предпринимательства (система мер

поддержки конкретного хозяйственного общества должна находиться в четкой зависимости от чистоты его баланса);

· введение государственной системы мер эффективной защиты добросовестного собственника и кредитора;

· проведение реальной административной реформы (государственный аппарат должен стать инструментом ускоренного развития в России частного бизнеса и конкурентоспособных рынков);

· формирование неподкупной, справедливой и высокопрофессиональной правоохранительной, прежде всего — судебной, системы;

· ликвидация организованной преступности во всех сферах общества, прежде всего в теневом секторе экономики и кредитно-финансовой сфере-

· законодательное установление права право охранительных органов на провокацию дачи и получения взятки в строго установленном уголовно процессуальном порядке (это одно из самых эффектных средств борьбы с коррупцией и ее профилактики).

Также необходимо подчеркнуть: успех борьбы с теневой экономикой и коррупцией возможен лишь при условии сознательной массовой поддержки этой борьбы в обществе, а это, в свою очередь, достижимо только при наличии высокого уровня доверия граждан к государственным институтам власти и управления[9].

Особое место в теневой экономике занимает легализация доходов. Масштабы отмывания преступных доходов, по мнению главы Росфинмониторинга В.А. Зубкова, подрывают стабильность финансово-экономических систем и напрямую угрожают национальной безопасности государства. По оценке председателя Банка России Сергея Игнатьева, объем фиктивных операций, проводимых через банковскую систему, составляет примерно треть государственного бюджета страны. Поэтому тема борьбы с отмыванием средств, полученных преступным путем, и финансированием терроризма является сегодня приоритетом как нашей страны, так и мирового сообщества, что связано с особой общественной опасностью данных преступлений, подрывающих устойчивость экономического роста. Лишение преступников и террористических организаций финансовых активов позволяет избежать огромных материальных убытков. Задача противодействия отмыванию преступных доходов в России представляется еще более актуальной в свете вступления нашей страны в ВТО. Вовлеченность ряда банков в сомнительные операции подрывает репутацию всей российской банковской системы, снижает уровень доверия к ней как внутри страны, так и за рубежом.

Как известно, национальная противолегализационная система была спешно организована в 2001-2002 г. в ответ на включение России в перечень стран, не предпринимающих мер для борьбы с легализацией денежных средств. На основе 40 рекомендаций ФАТФ приняли Федеральный закон от 07.08.2001 г. №115-. ФЗ (далее - закон)[10]. Этот закон четко определяет те источники информации и организации, которые обязаны предоставлять информацию. К ним относятся кредитные учреждения, т. е. все банки, а также некредитные учреждения. Это и страховые компании, и участники рынка ценных бумаг, и лизинговые компании, и другие источники, перечисленные в законе.

Недостаток российского Федерального закона в том, что сфера его применения распространяется на денежные средства, полученные в результате уголовных преступлений, связанных с нарушением налогового, валютного и таможенного законодательства. Таким образом, законодатель ограничил перечень контролируемых законом источников теневых экономических явлений преимущественно сектором теневой экономики, перераспределяющим доходы и имущество противозаконными методами. Следовательно, сам «корень» — производительный сектор теневой экономики (вносящий реальный вклад в производство валового национального продукта) в основном не попадает в сферу применения закона.

В 2005 г. Президентом России была утверждена Концепция национальной стратегии противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ). Она рассчитана до 2010 г. В рамках этой концепции создана межведомственная комиссия из 12 министерств и ведомств и Центробанка. Генпрокуратура является здесь наблюдателем. Работу этой комиссии поручено возглавить руководителю Росфинмониторинга. В основе идеи ПОД/ФТ лежит не просто увеличение раскрываемости совершенных преступлений. Нет, идея гораздо масштабнее. Если легализация станет прозрачной, а только это и есть единственный критерий эффективности системы ПОД/ФТ, сама собой отпадет функция легализации. Соответственно, целесообразность многих и многих преступлений корыстной направленности встанет под вопрос, так как «неотмытые», «грязные» капиталы не только проблематично использовать, но в большинстве случаев они представляют собой главную улику против преступников. Именно формирование ментальности законопослушания как не только единственно возможного пути получения доходов, но и положительного образа гражданина России, как главного элемента устойчивого развития страны и есть суть главной миссии ПОД/ФТ.

За пять лет действия в России системы ПОД'ФТ кредитным организациям удалось обучить сотрудников и провести колоссальную работу по оптимизации технологий обслуживания клиентов с учетом их тотальной идентификации. Работа дала свои результаты, и у населения сформировалась привычка обращаться в банк только с удостоверением личности. Однако именно в этот момент вступают в силу поправки в Федеральный закон № 115-ФЗ, и всю работу нужно начинать сначала: менять программное обеспечение, производить ежедневные расчеты лимитов покупки и продажи каждой валюты и объяснять клиентам обменного пункта, не имеющим при себе паспортов, почему одному из них провели операцию, а другому отказали, хотя еще вчера те же самые операции кредитная организация проводила.

Несогласованность декларируемых задач и вектора законотворчества в данном вопросе, отсутствие гласности результатов работы системы ПОД/ФТ предоставили кредитным организациям, до этого активно расширявшим работу по соблюдению требований Федерального закона № 115-ФЗ, возможность применить формальный подход, освоить технологии, позволяющие безболезненно обходить требования регулятора[11].

В целом борьба с легализации протекает не совсем гладко. И у этого есть свои причины.

Действия различных государственных структур, к сожалению, недостаточно скоординированы между собой и не системны. Так, например, в соответствии с законом бороться с легализацией незаконных доходов должен достаточно широкий круг организаций. Это финансовые организациибанки, страховые и лизинговые компании, участники рынка ценных бумаг, иные организации - риелторы, нотариусы, букмекерские конторы, ломбарды и даже ювелирные магазины. Однако создается впечатление, что борьба с легализацией незаконных доходов ведется в основном банками. Это связано с тем, что реальное участие в этой борьбе напрямую зависит от активности соответствующего надзорного органа. В настоящее время такую активность проявляет только Банк России.

Законодательная система страны не адаптирована для борьбы с легализацией денежных средств. У банков нет инструментов для борьбы с организаторами теневых схем. Действующее гражданское законодательство, защищая клиентов, обязывает банки заключать договоры банковского обслуживания, проводить операции по поручениям клиентов, не препятствовать ведению хозяйственной деятельности. Клиент имеет право не информировать банк об источниках денежных средств и целях проведения операции. Организаторы теневых схем, прикрываясь действующим законодательством, проводят сомнительные операции, маскируя их под законные. Банки, наблюдая эти операции, пытаются им противодействовать, используя небогатый выбор средств — тарифная политика и создание различных искусственных препятствий бюрократического характера. Но оба средства имеют свои недостатки.

Бюрократический метод изначально ориентирован на конфликт с клиентом и может нести юридические риски. Поэтому применять его в массовом порядке проблематично. Кроме того, неотрегулированная под эти цели банковская система предоставляет достаточно много бесплатных и безрисковых способов легализации денежных средств.

Тарифы заградительного характера могут быть обойдены классическими методами легализации и вероятнее всего ущемят интересы добропорядочных клиентов. Использование возможностей тарифной политики в краткосрочной перспективе позволит снизить привлекательность конкретного банка для обналичивания денежных средств за счет того, что остаются другие банки, тарифная политика которых позволяет их использовать для этих целей. Дешевые деньги побуждают к перетеканию таких клиентов в эти банки. Известно, что при разработке схемы обналичивания денег для ее организаторов важны скорость цикла оборота схемы, ее мощность или пропускная способность и себестоимость оборота схемы. Если хоть один параметр не удовлетворяет требованиям организаторов, то обналичивающие схемы стараются перевести в более комфортные условия

Однако массовое введение этих инструментов, ориентированных, по сути, не на предупреждение, а на ограничение уже проводимых сомнительных операций, приведет к повышению комиссии, что сделает этот бизнес еще более привлекательным. В рыночных условиях при наличии спроса всегда поступит предложение. Как следствие, эта комиссия будет заложена в себестоимость продукции производственного сектора теневой экономики. Таким образом, как обычно, все заплатит конечный потребитель.

Все сказанное привело к тому, что у банков возникла насущная потребность в построении действенных и эффективных систем внутреннего контроля в сфере ПОД/ФТ, при построении которых необходимо учитывать следующее:

качественная реализация системы внутреннего контроля в целях ПОД/ФТ возможна только при вовлечении в процесс всех сотрудников банка (в рамках компетенции), а базисом для построения такой системы должна стать комплексная автоматизация;

систему внутреннего контроля в целях ПОД/ФТ необходимо ориентировать на предупреждение проведения сомнительных операций, используя для этого процедуры комплекс — «Знай своего клиента» и «Осторожное отношение к клиенту».

На законодательном уровне для организации эффективной работы по противодействию легализации в первую очередь необходимо:

наделить банки инструментами борьбы с организаторами теневых схем. В частности, дать им право отказывать в открытии счета и проведении операции, расторгать договоры банковского обслуживания при наличии обоснованного подозрения в легализации денежных средств или финансировании терроризма;

изменить позицию контролирующих органов по отношению к формальной стороне исполнения закона, т.е. смягчить наказание для банков за технические ошибки[12].

В России существуют следующие службы и организации по борьбе с теневой экономикой:

Федеральная служба по финансовому мониторингу (ФСФМ) является федеральным органом исполнительной власти, уполномоченным принимать меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. Росфинмониторинг создан в соответствии с Указом Президента Российской Федерации от 03.03.2004.

У Росфинмониторинга существует соглашение с Центробанком о предоставлении информации. Согласно Федеральному закону информацию также обязаны предоставлять все коммерческие, кредитные и некредитные учреждения, включая казино и почтовые службы. Информация предоставляется в соответствии с существующей системой критериев. Таких критериев около 30. В частности, это — операции, связанные с наличным обращением; операции, связанные с юридическими лицами, чей характер сделок запутан и т.д. Все эти сведения анализируются и расследуются. Если есть достаточные основания полагать, что эти сообщения могут быть связаны с отмыванием преступных доходов или финансированием терроризма, то только в этом случае направляются материалы расследований в правоохранительные органы по принадлежности. Правоохранительные органы по исходным материалам проводят целый комплекс мероприятий, потом передают дела в суды, и суды принимают решения. За 5 лет работы Росфинмониторинга совместно с правоохранительными органами определены типологии, которые могут использоваться по отмыванию преступных доходов и финансированию терроризма, что существенно облегчает расследование этих дел.

В 2002г. Россия вступила в группу «Эгмонт», в которую входит 101 государство, имеющие органы, подобные Росфинмониторингу. Работа ведется на постоянной основе. Существует закрытая система связи, по которой происходит обмен информацией. Конечно, быть членом группы «Эгмонт» важно. По уставу, который эта организация имеет, раскрытие информации становится обязательным элементом сотрудничества. Обмен информацией происходит только в том случае, если зарубежные коллеги уверены на 100 %, что материалы, которыми они располагают, подкрепляются с их стороны соответствующими документами, тогда они дают разрешение о передаче этих материалов в российские правоохранительные органы.

Сейчас по инициативе России создана Евразийская региональная группа по противодействию легализации преступных доходов и финансированию терроризма. В нее входят 7 стран-членов этой региональной группы, и достаточно много стран и международных организаций являются наблюдателями. Здесь единые интересы, которые заключаются в том, чтобы во всех этих странах ЕАГ были использованы в полной мере рекомендации международных организаций и ФАТФ, и Организации Объединенных Наций, и Всемирного банка, и Международного валютного фонда в части выполнения международных стандартов по борьбе с отмыванием преступных доходов и финансированием терроризма. Очень важно, чтобы во всех 7 странах были приняты законы, которые соответствовали бы международным стандартам, были бы образованы подразделения финансовой разведки, такие как Росфинмониторинг в России.

Россия принимает самое активное участие в работе ЕАГ. Был создан Международный учебно-методический центр финансового мониторинга в Москве, где проводится обучение кадров на финансовые постоянной основе. Правительство выделило для этого значительные ресурсы, и страны, которые являются наблюдателями, также могли бы более эффективно принимать участие в тех вопросах, которые сегодня решает Россия.

Заключение

Подводя итоги вышесказанному, хотелось бы подчеркнуть, что в условиях той абсурдной экономической системы, которая сложилась в нашей стране, теневая экономика просто не могла не возникнуть.

Изложенные обстоятельства возникновения и бурного развития теневого сектора в экономике России дают основания утверждать:

теневая экономика есть закономерный результат деятельности государственных органов власти и управления СССР и России в начале 1990-хгг;

большинство из многих миллионов российских граждан, занятых в теневом секторе экономики, не являются злостными правонарушителями, тем более — криминальными элементами (для них это единственно доступный способ выживания);

теневая экономика (в ее некриминальной части) позволяет ее участникам в некоторой степени восстановить социально-экономическую справедливость (как и «олигархам», получить без обременения часть национального богатства);

в условиях низкой конкурентоспособности российских производителей на мировом рынке теневая экономика обеспечивает необходимый

уровень себестоимости промышленной продукции за счет значительного уменьшения объема налоговых и иных обязательных платежей.

Объективно роль теневого сектора в экономике России сегодня именно такова. Так сложилось, но так быть не должно, так как это серьезно препятствует формированию современной цивилизованной экономики, угрожает интересам экономической безопасности страны.

В России в первое десятилетие реформ (1985-1995 гг.) доля теневой экономики по разным оценкам составляла от 25 до 45% национального продукта, тем или иным способом в ней участвовало около 60 млн. человек, т.е. более половины совокупной рабочей силы страны. Таким образом, теневая экономика в России по размерам резко превышала среднемировой уровень.

Изменения в этом плане начались лишь в последние годы, что в первую очередь связано с общей стабилизацией экономической ситуации в стране, сделавшей более выгодным легальное оформление сделок. Большую роль сыграли государственные меры, носившие репрессивный характер по отношению к теневой экономике (например, усиление борьбы с «отмыванием» криминальных доходов) или подрывавшие ее экономическую привлекательность (например, снижение налогов).

Однако в идеале, для искоренения теневой экономики, необходимо не просто усиливать репрессивные меры, а пытаться достигнуть формирования ментальности законопослушания как не только единственно возможного пути получения доходов, но и положительного образа гражданина России, как главного элемента устойчивого развития страны. В этом и заключается суть главной миссии организованной в России системы противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ).

Несогласованность декларируемых задач и вектора законотворчества в данном вопросе, отсутствие гласности результатов работы системы ПОД/ФТ предоставили кредитным организациям, до этого активно расширявшим работу по соблюдению требований Федерального закона 115-ФЗ, возможность применить формальный подход, освоить технологии, позволяющие безболезненно обходить требования регулятора.

В целом борьба с легализации протекает не совсем гладко. И у этого есть свои причины.

Действия различных государственных структур, к сожалению, недостаточно скоординированы между собой и не системны. Так, например, в соответствии с законом бороться с легализацией незаконных доходов должен достаточно широкий круг организаций. Это финансовые организации банки, страховые и лизинговые компании, участники рынка ценных бумаг, иные организации - риелторы, нотариусы, букмекерские конторы, ломбарды и даже ювелирные магазины. Однако создается впечатление, что борьба с легализацией незаконных доходов ведется в основном банками. Это связано с тем, что реальное участие в этой борьбе напрямую зависит от активности соответствующего надзорного органа. В настоящее время такую активность проявляет только Банк России.

Законодательная система страны не адаптирована для борьбы с легализацией денежных средств. У банков нет инструментов для борьбы с организаторами теневых схем. Действующее гражданское законодательство, защищая клиентов, обязывает банки заключать договоры банковского обслуживания, проводить операции по поручениям клиентов, не препятствовать ведению хозяйственной деятельности. Клиент имеет право не информировать банк об источниках денежных средств и целях проведения операции. Организаторы теневых схем, прикрываясь действующим законодательством, проводят сомнительные операции, маскируя их под законные. Банки, наблюдая эти операции, пытаются им противодействовать, используя небогатый выбор средств тарифная политика и создание различных искусственных препятствий бюрократического характера. Но оба средства имеют свои недостатки.

Бюрократический метод изначально ориентирован на конфликт с клиентом и может нести юридические риски. Поэтому применять его в массовом порядке проблематично. Кроме того, неотрегулированная под эти цели банковская система предоставляет достаточно много бесплатных и безрисковых способов легализации денежных средств.

Тарифы заградительного характера могут быть обойдены классическими методами легализации и вероятнее всего ущемят интересы добропорядочных клиентов. Использование возможностей тарифной политики в краткосрочной перспективе позволит снизить привлекательность конкретного банка для обналичивания денежных средств за счет того, что остаются другие банки, тарифная политика которых позволяет их использовать для этих целей. Дешевые деньги побуждают к перетеканию таких клиентов в эти банки. Известно, что при разработке схемы обналичивания денег для ее организаторов важны скорость цикла оборота схемы, ее мощность или пропускная способность и себестоимость оборота схемы. Если хоть один параметр не удовлетворяет требованиям организаторов, то обналичивающие схемы стараются перевести в более комфортные условия.

Однако массовое введение этих инструментов, ориентированных, по сути, не на предупреждение, а на ограничение уже проводимых сомнительных операций, приведет к повышению комиссии, что сделает этот бизнес еще более привлекательным. В рыночных условиях при наличии спроса всегда поступит предложение. Как следствие, эта комиссия будет заложена в себестоимость продукции производственного сектора теневой экономики. Таким образом, как обычно, все заплатит конечный потребитель.

Генпрокуратура является здесь наблюдателем. Работу этой комиссии поручено возглавить руководителю Росфинмониторинга. В основе идеи ПОД/ФТ лежит не просто увеличение раскрываемости совершенных преступлений. Нет, идея гораздо масштабнее. Если легализация станет прозрачной, а только это и есть единственный критерий эффективности системы ПОД/ФТ, сама собой отпадет функция легализации. Соответственно, целесообразность многих и многих преступлений корыстной направленности встанет под вопрос, так как «неотмытые», «грязные» капиталы не только проблематично использовать, но в большинстве случаев они представляют собой главную улику против преступников. Именно формирование ментальности законопослушания как не только единственно возможного пути получения доходов, но и положительного образа гражданина России, как главного элемента устойчивого развития страны и есть суть главной миссии ПОД/ФТ.

За пять лет действия в России системы ПОД'ФТ кредитным организациям удалось обучить сотрудников и провести колоссальную работу по оптимизации технологий обслуживания клиентов с учетом их тотальной идентификации. Работа дала свои результаты, и у населения сформировалась привычка обращаться в банк только с удостоверением личности. Однако именно в этот момент вступают в силу поправки в Федеральный закон 115-ФЗ, и всю работу нужно начинать сначала: менять программное обеспечение, производить ежедневные расчеты лимитов покупки и продажи каждой валюты и объяснять клиентам обменного пункта, не имеющим при себе паспортов, почему одному из них провели операцию, а другому отказали, хотя еще вчера те же самые операции кредитная организация проводила.

Несогласованность декларируемых задач и вектора законотворчества в данном вопросе, отсутствие гласности результатов работы системы ПОД/ФТ предоставили кредитным организациям, до этого активно расширявшим работу по соблюдению требований Федерального закона 115-ФЗ, возможность применить формальный подход, освоить технологии, позволяющие безболезненно обходить требования регулятора.

В целом борьба с легализации протекает не совсем гладко. И у этого есть свои причины.

Действия различных государственных структур, к сожалению, недостаточно скоординированы между собой и не системны. Так, например, в соответствии с законом бороться с легализацией незаконных доходов должен достаточно широкий круг организаций. Это финансовые организации банки, страховые и лизинговые компании, участники рынка ценных бумаг, иные организации - риелторы, нотариусы, букмекерские конторы, ломбарды и даже ювелирные магазины. Однако создается впечатление, что борьба с легализацией незаконных доходов ведется в основном банками. Это связано с тем, что реальное участие в этой борьбе напрямую зависит от активности соответствующего надзорного органа. В настоящее время такую активность проявляет только Банк России.

Законодательная система страны не адаптирована для борьбы с легализацией денежных средств. У банков нет инструментов для борьбы с организаторами теневых схем. Действующее гражданское законодательство, защищая клиентов, обязывает банки заключать договоры банковского обслуживания, проводить операции по поручениям клиентов, не препятствовать ведению хозяйственной деятельности. Клиент имеет право не информировать банк об источниках денежных средств и целях проведения операции. Организаторы теневых схем, прикрываясь действующим законодательством, проводят сомнительные операции, маскируя их под законные. Банки, наблюдая эти операции, пытаются им противодействовать, используя небогатый выбор средств тарифная политика и создание различных искусственных препятствий бюрократического характера. Но оба средства имеют свои недостатки.

Бюрократический метод изначально ориентирован на конфликт с клиентом и может нести юридические риски. Поэтому применять его в массовом порядке проблематично. Кроме того, неотрегулированная под эти цели банковская система предоставляет достаточно много бесплатных и безрисковых способов легализации денежных средств.

Тарифы заградительного характера могут быть обойдены классическими методами легализации и вероятнее всего ущемят интересы добропорядочных клиентов. Использование возможностей тарифной политики в краткосрочной перспективе позволит снизить привлекательность конкретного банка для обналичивания денежных средств за счет того, что остаются другие банки, тарифная политика которых позволяет их использовать для этих целей. Дешевые деньги побуждают к перетеканию таких клиентов в эти банки. Известно, что при разработке схемы обналичивания денег для ее организаторов важны скорость цикла оборота схемы, ее мощность или пропускная способность и себестоимость оборота схемы. Если хоть один параметр не удовлетворяет требованиям организаторов, то обналичивающие схемы стараются перевести в более комфортные условия.

Однако массовое введение этих инструментов, ориентированных, по сути, не на предупреждение, а на ограничение уже проводимых сомнительных операций, приведет к повышению комиссии, что сделает этот бизнес еще более привлекательным. В рыночных условиях при наличии спроса всегда поступит предложение. Как следствие, эта комиссия будет заложена в себестоимость продукции производственного сектора теневой экономики. Таким образом, как обычно, все заплатит конечный потребитель.

Генпрокуратура является здесь наблюдателем. Работу этой комиссии поручено возглавить руководителю Росфинмониторинга. В основе идеи ПОД/ФТ лежит не просто увеличение раскрываемости совершенных преступлений. Нет, идея гораздо масштабнее. Если легализация станет прозрачной, а только это и есть единственный критерий эффективности системы ПОД/ФТ, сама собой отпадет функция легализации. Соответственно, целесообразность многих и многих преступлений корыстной направленности встанет под вопрос, так как «неотмытые», «грязные» капиталы не только проблематично использовать, но в большинстве случаев они представляют собой главную улику против преступников. Именно формирование ментальности законопослушания как не только единственно возможного пути получения доходов, но и положительного образа гражданина России, как главного элемента устойчивого развития страны и есть суть главной миссии ПОД/ФТ.

За пять лет действия в России системы ПОД'ФТ кредитным организациям удалось обучить сотрудников и провести колоссальную работу по оптимизации технологий обслуживания клиентов с учетом их тотальной идентификации. Работа дала свои результаты, и у населения сформировалась привычка обращаться в банк только с удостоверением личности. Однако именно в этот момент вступают в силу поправки в Федеральный закон 115-ФЗ, и всю работу нужно начинать сначала: менять программное обеспечение, производить ежедневные расчеты лимитов покупки и продажи каждой валюты и объяснять клиентам обменного пункта, не имеющим при себе паспортов, почему одному из них провели операцию, а другому отказали, хотя еще вчера те же самые операции кредитная организация проводила.

Несогласованность декларируемых задач и вектора законотворчества в данном вопросе, отсутствие гласности результатов работы системы ПОД/ФТ предоставили кредитным организациям, до этого активно расширявшим работу по соблюдению требований Федерального закона 115-ФЗ, возможность применить формальный подход, освоить технологии, позволяющие безболезненно обходить требования регулятора.

В целом борьба с легализации протекает не совсем гладко. И у этого есть свои причины.

Действия различных государственных структур, к сожалению, недостаточно скоординированы между собой и не системны. Так, например, в соответствии с законом бороться с легализацией незаконных доходов должен достаточно широкий круг организаций. Это финансовые организации банки, страховые и лизинговые компании, участники рынка ценных бумаг, иные организации - риелторы, нотариусы, букмекерские конторы, ломбарды и даже ювелирные магазины. Однако создается впечатление, что борьба с легализацией незаконных доходов ведется в основном банками. Это связано с тем, что реальное участие в этой борьбе напрямую зависит от активности соответствующего надзорного органа. В настоящее время такую активность проявляет только Банк России.

Законодательная система страны не адаптирована для борьбы с легализацией денежных средств. У банков нет инструментов для борьбы с организаторами теневых схем. Действующее гражданское законодательство, защищая клиентов, обязывает банки заключать договоры банковского обслуживания, проводить операции по поручениям клиентов, не препятствовать ведению хозяйственной деятельности. Клиент имеет право не информировать банк об источниках денежных средств и целях проведения операции. Организаторы теневых схем, прикрываясь действующим законодательством, проводят сомнительные операции, маскируя их под законные. Банки, наблюдая эти операции, пытаются им противодействовать, используя небогатый выбор средств тарифная политика и создание различных искусственных препятствий бюрократического характера. Но оба средства имеют свои недостатки.

Бюрократический метод изначально ориентирован на конфликт с клиентом и может нести юридические риски. Поэтому применять его в массовом порядке проблематично. Кроме того, неотрегулированная под эти цели банковская система предоставляет достаточно много бесплатных и безрисковых способов легализации денежных средств.

Тарифы заградительного характера могут быть обойдены классическими методами легализации и вероятнее всего ущемят интересы добропорядочных клиентов. Использование возможностей тарифной политики в краткосрочной перспективе позволит снизить привлекательность конкретного банка для обналичивания денежных средств за счет того, что остаются другие банки, тарифная политика которых позволяет их использовать для этих целей. Дешевые деньги побуждают к перетеканию таких клиентов в эти банки. Известно, что при разработке схемы обналичивания денег для ее организаторов важны скорость цикла оборота схемы, ее мощность или пропускная способность и себестоимость оборота схемы. Если хоть один параметр не удовлетворяет требованиям организаторов, то обналичивающие схемы стараются перевести в более комфортные условия.

Однако массовое введение этих инструментов, ориентированных, по сути, не на предупреждение, а на ограничение уже проводимых сомнительных операций, приведет к повышению комиссии, что сделает этот бизнес еще более привлекательным. В рыночных условиях при наличии спроса всегда поступит предложение. Как следствие, эта комиссия будет заложена в себестоимость продукции производственного сектора теневой экономики. Таким образом, как обычно, все заплатит конечный потребитель.

Генпрокуратура является здесь наблюдателем. Работу этой комиссии поручено возглавить руководителю Росфинмониторинга. В основе идеи ПОД/ФТ лежит не просто увеличение раскрываемости совершенных преступлений. Нет, идея гораздо масштабнее. Если легализация станет прозрачной, а только это и есть единственный критерий эффективности системы ПОД/ФТ, сама собой отпадет функция легализации. Соответственно, целесообразность многих и многих преступлений корыстной направленности встанет под вопрос, так как «неотмытые», «грязные» капиталы не только проблематично использовать, но в большинстве случаев они представляют собой главную улику против преступников. Именно формирование ментальности законопослушания как не только единственно возможного пути получения доходов, но и положительного образа гражданина России, как главного элемента устойчивого развития страны и есть суть главной миссии ПОД/ФТ.

За пять лет действия в России системы ПОД'ФТ кредитным организациям удалось обучить сотрудников и провести колоссальную работу по оптимизации технологий обслуживания клиентов с учетом их тотальной идентификации. Работа дала свои результаты, и у населения сформировалась привычка обращаться в банк только с удостоверением личности. Однако именно в этот момент вступают в силу поправки в Федеральный закон 115-ФЗ, и всю работу нужно начинать сначала: менять программное обеспечение, производить ежедневные расчеты лимитов покупки и продажи каждой валюты и объяснять клиентам обменного пункта, не имеющим при себе паспортов, почему одному из них провели операцию, а другому отказали, хотя еще вчера те же самые операции кредитная организация проводила.

Несогласованность декларируемых задач и вектора законотворчества в данном вопросе, отсутствие гласности результатов работы системы ПОД/ФТ предоставили кредитным организациям, до этого активно расширявшим работу по соблюдению требований Федерального закона 115-ФЗ, возможность применить формальный подход, освоить технологии, позволяющие безболезненно обходить требования регулятора.

В целом борьба с легализации протекает не совсем гладко. И у этого есть свои причины.

Действия различных государственных структур, к сожалению, недостаточно скоординированы между собой и не системны. Так, например, в соответствии с законом бороться с легализацией незаконных доходов должен достаточно широкий круг организаций. Это финансовые организации банки, страховые и лизинговые компании, участники рынка ценных бумаг, иные организации - риелторы, нотариусы, букмекерские конторы, ломбарды и даже ювелирные магазины. Однако создается впечатление, что борьба с легализацией незаконных доходов ведется в основном банками. Это связано с тем, что реальное участие в этой борьбе напрямую зависит от активности соответствующего надзорного органа. В настоящее время такую активность проявляет только Банк России.

Законодательная система страны не адаптирована для борьбы с легализацией денежных средств. У банков нет инструментов для борьбы с организаторами теневых схем. Действующее гражданское законодательство, защищая клиентов, обязывает банки заключать договоры банковского обслуживания, проводить операции по поручениям клиентов, не препятствовать ведению хозяйственной деятельности. Клиент имеет право не информировать банк об источниках денежных средств и целях проведения операции. Организаторы теневых схем, прикрываясь действующим законодательством, проводят сомнительные операции, маскируя их под законные. Банки, наблюдая эти операции, пытаются им противодействовать, используя небогатый выбор средств тарифная политика и создание различных искусственных препятствий бюрократического характера. Но оба средства имеют свои недостатки.

Бюрократический метод изначально ориентирован на конфликт с клиентом и может нести юридические риски. Поэтому применять его в массовом порядке проблематично. Кроме того, неотрегулированная под эти цели банковская система предоставляет достаточно много бесплатных и безрисковых способов легализации денежных средств.

Тарифы заградительного характера могут быть обойдены классическими методами легализации и вероятнее всего ущемят интересы добропорядочных клиентов. Использование возможностей тарифной политики в краткосрочной перспективе позволит снизить привлекательность конкретного банка для обналичивания денежных средств за счет того, что остаются другие банки, тарифная политика которых позволяет их использовать для этих целей. Дешевые деньги побуждают к перетеканию таких клиентов в эти банки. Известно, что при разработке схемы обналичивания денег для ее организаторов важны скорость цикла оборота схемы, ее мощность или пропускная способность и себестоимость оборота схемы. Если хоть один параметр не удовлетворяет требованиям организаторов, то обналичивающие схемы стараются перевести в более комфортные условия.

Однако массовое введение этих инструментов, ориентированных, по сути, не на предупреждение, а на ограничение уже проводимых сомнительных операций, приведет к повышению комиссии, что сделает этот бизнес еще более привлекательным. В рыночных условиях при наличии спроса всегда поступит предложение. Как следствие, эта комиссия будет заложена в себестоимость продукции производственного сектора теневой экономики. Таким образом, как обычно, все заплатит конечный потребитель.

Генпрокуратура является здесь наблюдателем. Работу этой комиссии поручено возглавить руководителю Росфинмониторинга. В основе идеи ПОД/ФТ лежит не просто увеличение раскрываемости совершенных преступлений. Нет, идея гораздо масштабнее. Если легализация станет прозрачной, а только это и есть единственный критерий эффективности системы ПОД/ФТ, сама собой отпадет функция легализации. Соответственно, целесообразность многих и многих преступлений корыстной направленности встанет под вопрос, так как «неотмытые», «грязные» капиталы не только проблематично использовать, но в большинстве случаев они представляют собой главную улику против преступников. Именно формирование ментальности законопослушания как не только единственно возможного пути получения доходов, но и положительного образа гражданина России, как главного элемента устойчивого развития страны и есть суть главной миссии ПОД/ФТ.

За пять лет действия в России системы ПОД'ФТ кредитным организациям удалось обучить сотрудников и провести колоссальную работу по оптимизации технологий обслуживания клиентов с учетом их тотальной идентификации. Работа дала свои результаты, и у населения сформировалась привычка обращаться в банк только с удостоверением личности. Однако именно в этот момент вступают в силу поправки в Федеральный закон 115 ФЗ, и всю работу нужно начинать сначала: менять программное обеспечение, производить ежедневные расчеты лимитов покупки и продажи каждой валюты и объяснять клиентам обменного пункта, не имеющим при себе паспортов, почему одному из них провели операцию, а другому отказали, хотя еще вчера те же самые операции кредитная организация проводила.

Несогласованность декларируемых задач и вектора законотворчества в данном вопросе, отсутствие гласности результатов работы системы ПОД/ФТ предоставили кредитным организациям, до этого активно расширявшим работу по соблюдению требований Федерального закона 115-ФЗ, возможность применить формальный подход, освоить технологии, позволяющие безболезненно обходить требования регулятора.

В целом борьба с легализации протекает не совсем гладко. И у этого есть свои причины.

Действия различных государственных структур, к сожалению, недостаточно скоординированы между собой и не системны. Так, например, в соответствии с законом бороться с легализацией незаконных доходов должен достаточно широкий круг организаций. Это финансовые организации банки, страховые и лизинговые компании, участники рынка ценных бумаг, иные организации - риелторы, нотариусы, букмекерские конторы, ломбарды и даже ювелирные магазины. Однако создается впечатление, что борьба с легализацией незаконных доходов ведется в основном банками. Это связано с тем, что реальное участие в этой борьбе напрямую зависит от активности соответствующего надзорного органа. В настоящее время такую активность проявляет только Банк России.

Законодательная система страны не адаптирована для борьбы с легализацией денежных средств. У банков нет инструментов для борьбы с организаторами теневых схем. Действующее гражданское законодательство, защищая клиентов, обязывает банки заключать договоры банковского обслуживания, проводить операции по поручениям клиентов, не препятствовать ведению хозяйственной деятельности. Клиент имеет право не информировать банк об источниках денежных средств и целях проведения операции. Организаторы теневых схем, прикрываясь действующим законодательством, проводят сомнительные операции, маскируя их под законные. Банки, наблюдая эти операции, пытаются им противодействовать, используя небогатый выбор средств тарифная политика и создание различных искусственных препятствий бюрократического характера. Но оба средства имеют свои недостатки.

Бюрократический метод изначально ориентирован на конфликт с клиентом и может нести юридические риски. Поэтому применять его в массовом порядке проблематично. Кроме того, неотрегулированная под эти цели банковская система предоставляет достаточно много бесплатных и безрисковых способов легализации денежных средств.

Тарифы заградительного характера могут быть обойдены классическими методами легализации и вероятнее всего ущемят интересы добропорядочных клиентов. Использование возможностей тарифной политики в краткосрочной перспективе позволит снизить привлекательность конкретного банка для обналичивания денежных средств за счет того, что остаются другие банки, тарифная политика которых позволяет их использовать для этих целей. Дешевые деньги побуждают к перетеканию таких клиентов в эти банки. Известно, что при разработке схемы обналичивания денег для ее организаторов важны скорость цикла оборота схемы, ее мощность или пропускная способность и себестоимость оборота схемы. Если хоть один параметр не удовлетворяет требованиям организаторов, то обналичивающие схемы стараются перевести в более комфортные условия.

Список литературы

1. Бурова Н.В. Об изучении теневой и нелегальной деятельности // Вопросы статистики. – 2006. -№6.

2. Волков Ю.Л., Танющева Н.Ю. Совершенствование общероссийской системы финансового мониторинга // Деньги и кредит. – 2007. -№10.

3. Гамза В.А. Теневая экономика и коррупция: происхождение и противодействие // Финансы и кредит. – 2007. -№35.

4. Грязнова А.Г., Думная Н.Н. Макроэкономика. Теория и российская практика: Учебник. – М.: КНОРУС, 2005. – 688 с.

5. Дадалко В.А., Румянцева Д.А., Пешко Д.А.// Теневая экономика и кризис власти: проблемы и пути решения. М., 1999.

6. Есипов В.М. Теневая экономика: Учебное пособие. М.: ОНиРИО Московского института МВД России, 1997.

7. Ефремова Н.Н. Аукцион как средство от коррупции в сфере государственных закупок // Финансы и кредит. – 2007. -№27.

8. Жуковская В.М., Чертко Н.Т. Масштабы и формы теневого импорта в России // Российский внешнеэкономический вестник. – 2006. -№2.

9. Кандилов В.П., Краснова О.М., Галдина А.А. Оценка ненаблюдаемой экономической деятельности // Экономический вестник РТ. – 2006. -№4.

10. Кирьянов М. Актуальные аспекты противодействия легализации доходов, полученных преступным путем // Банковское дело. – 2007. -№4.

11. Козлов И.В. О стадиях процесса легализации преступных доходов // Финансы и кредит. – 2007. -№31.

12. Корягина Т.И. Теневая экономика в СССР - Вопросы экономики. - 1990. № 3 . - С. 33.

13. Макаров Д. Экономические и правовые аспекты теневой экономики в России// Вопросы экономики. 1998. № 3.

14. Нещадин А. , Вигдорчик Е., Липсиц И., Никологорский Д. Преодоление кризиса российской промышленности: финансовое оздоровление и реструктуризация предприятий// Вопросы экономики. 1997. № 4. С. 59.

15. Теневая экономика (экономические, социальные и правовые аспекты): Мат-лы науч. конф. 9 июля 1996 г. - М.: 196. С. 9.

16. Тимушев А.А. Роль Федеральной службы по финансовому мониторингу в борьбе с легализацией доходов, полученных преступным путем // Финансы и кредит. – 2007. -№21.

17. Улыбин К. Теневая экономика. - М.: Экономика, 1991.

18. Фесина Е.Л. Методологические аспекты статистической оценки теневой экономики // Вестник КГФЭИ. – 2006. -№2.

19. Чибриков Г.Г., Сажина М.А. / Экономическая теория. М., 1999.

20. Юров А.В., Лютов В.В. Фальшивомонетчество: текущие тенденции и их оценка // Деньги и кредит. – 2006. -№12.

[1] Грязнова А.Г., Думная Н.Н. Макроэкономика. Теория и российская практика: Учебник. – М.: КНОРУС, 2005. – 688 с.

[2] Корягина Т.И. Теневая экономика в СССР - Вопросы экономики. - 1990. - № 3 . - С. 33.

[3] Макаров Д. Экономические и правовые аспекты теневой экономики в России// Вопросы экономики. 1998. № 3.

[4]Гинсбург В., Мичел. P. Макроэкономическая политика в неформальном секторе. –М.: Юнион, 1985

[5] Нещадин А. , Вигдорчик Е., Липсиц И., Никологорский Д. Преодоление кризиса российской промышленности: финансовое оздоровление и реструктуризация предприятий// Вопросы экономики. 1997. № 4. С. 59.

[6] Теневая экономика (экономические, социальные и правовые аспекты): Мат-лы науч. конф. 9 июля 1996 г. - М.: 196. С. 9.

[7] Гамза В.А. Теневая экономика и коррупция: происхождение и противодействие // Финансы и кредит. – 2007. -№35.

[8] Гамза В.А. Теневая экономика и коррупция: происхождение и противодействие // Финансы и кредит. – 2007. -№35.

[9] Гамза В.А. Теневая экономика и коррупция: происхождение и противодействие // Финансы и кредит. – 2007. -№35.

[10]Кирьянов М. Актуальные аспекты противодействия легализации доходов, полученных преступным путем // Банковское дело. – 2007. -№4.

[11] Волков Ю.Л., Танющева Н.Ю. Совершенствование общероссийской системы финансового мониторинга // Деньги и кредит. – 2007. -№10.

[12] Кирьянов М. Актуальные аспекты противодействия легализации доходов, полученных преступным путем // Банковское дело. – 2007. -№4.

Похожие работы

... экономике, работают на свой страх и риск, законопослушны и исправно платят налоги, не имея «крыши» во властных структурах и правоохранительных органах, обречены на банкротство. Теневые структуры в сфере драгоценных металлов Увеличение в экономике доли капиталов криминального происхождения продолжает способствовать росту количества совершаемых хозяйственных, должностных и значительной части ...

... , что приоритетным направлением станет рыбная отрасль, в которой теневой оборот рыбопродукции приносит прибыли примерно столько же, сколько торговля наркотиками! - Даже в условиях экономического кризиса теневая экономика в России не утратила устойчивой тенденции к росту. По оценке аналитиков американского инвестиционного банка Chase Manhattan, в 1999 г. темп ее прироста составил 5,4 % в год, в ...

... условия, позволяющие и стимулирующие незаконную деятельность, и, во-вторых, выявить ее правоохранительными органами и пресечь. 2.1. Виды “теневой” экономики, связанные с особенностями экономической либерализации в России Главной причиной роста “теневой” экономики в России, по мнению многих исследователей, была “незавершенная либерализация“. Иначе говоря, из всего набора “экономических свобод“ ...

... России, последовательно реализуя свои законодательно установленные функции, такие как банковский надзор, валютное регулирование, валютный надзор и др., активно противодействует развитию теневой экономики в финансовой и банковской сфере. Банк России принимает непосредственное участие в работе над рядом законопроектов в этой сфере. Так, были подготовлены и направлены в Государственную Думу ...

0 комментариев