Навигация

2. Операционные издержки

Рассмотрим перечень операционных издержек. В соответствии с ним к операционным расходам организации относятся расходы, связанные со следующими видами деятельности организации, не являющимися предметом деятельности организации:

· расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

· расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

· расходы, связанные с участием в уставных капиталах других организаций;

· расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

· проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

· расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

· отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и другие), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

· прочие операционные расходы.

Теперь рассмотрим эти расходы более подробно.

Расходы по предоставлению в пользование активов организации.

Предоставление в пользование своих активов организации осуществляют по договору аренды. Аренда – это договор, по которому собственник (арендодатель) передает арендатору в срочное владение и пользование имущество, необходимое для самостоятельного ведения хозяйственной деятельности за соответствующую (арендную) плату.

Согласно статье 606 ГК РФ по договору аренды (имущественного найма) арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование либо только во временное пользование.

Договор аренды является одним из старейших видов договоров. Арендные отношения выходят на качественно новый уровень, поскольку многие организации зачастую испытывают потребность в какой-либо вещи для осуществления своей деятельности, не имея при этом финансовых возможностей приобрести ее в собственность. Иногда организации, являясь собственниками каких-либо вещей, не используют их по назначению. В данных ситуациях стороны заключают договор аренды и вступают в арендные отношения.

В общем случае при передаче имущества в аренду арендодатель продолжает учитывать его в составе собственного имущества. Если объектом аренды являются, например, основные средства, то после передачи их арендатору они продолжают учитываться у арендодателя на счете 01 «Основные средства». Основные средства входят в налогооблагаемую базу по налогу на имущество и, поскольку само имущество продолжает числиться на балансе арендодателя, именно он будет являться плательщиком налога на имущество.

Арендодателю при установлении размера арендной платы следует учесть этот факт и установить такой размер арендной платы, который позволит покрыть данные расходы и получить прибыль от сдачи имущества в аренду.

Расходы, связанные с предоставлением за плату прав на объекты интеллектуальной собственности.

Статьей 138 ГК РФ в случаях и в порядке, установленных ГК РФ и другими законами, признается исключительное право (интеллектуальная собственность) гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполненных работ или услуг.

Использование результатов интеллектуальной деятельности и средств индивидуализации, которые являются объектом исключительных прав, может осуществляться третьими лицами только с согласия правообладателя.

Таким образом, в соответствии со статьей 138 ГК РФ исключительные права владельцев на объекты интеллектуальной собственности признаются нематериальными активами. Исключительность прав заключается именно в том, что данные права могут использоваться третьими лицами только с согласия правообладателя.

Результаты интеллектуальной деятельности («интеллектуальная собственность») включают в себя три вида объектов, имеющих различный правовой режим:

1) результаты творческой деятельности, охраняемые патентным правом (изобретения, полезные модели, промышленные образцы);

2) средства индивидуализации юридического лица, продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания, наименование места происхождения товара);

3) результаты творческой деятельности, охраняемые авторским правом (произведения науки, литературы и искусства, программы для ЭВМ, базы данных, топологии интегральных микросхем и тому подобное).

Перечисленные объекты имеют различный правовой режим. Одна часть объектов (промышленная собственность и средства индивидуализации юридического лица) регулируется патентным правом, другая (произведения науки, литературы и искусства и другое) – авторским.

Для охраны изобретения, полезных моделей, промышленных образцов, фирменных наименований, товарных знаков, знаков обслуживания требуется их регистрация по определенной процедуре в соответствующих органах, а для объекта авторского права не требуется никакой регистрации. Автору необходимо лишь выразить свое произведение в любой объективной форме, позволяющей воспроизводить указанный объект.

Расходы, связанные с участием в уставных капиталах других организаций.

Расходы, связанные с участием в уставных капиталах других организаций, пунктом 11 ПБУ 10/99 включены в состав операционных расходов.

В частности, к таким расходам могут быть отнесены расходы, связанные с участием в общем собрании акционеров (командировочные расходы), поскольку решение о выплате, например, дивидендов принимается как в акционерном обществе, так и в обществе с ограниченной ответственностью общим собранием акционеров (участников).

Ежегодно перед составлением годовой бухгалтерской отчетности организации обязаны проводить инвентаризацию своих активов и обязательств. При проведении инвентаризации финансовых вложений в уставные капиталы других организаций в состав операционных расходов может быть отнесена плата за получение выписки из реестра акционеров. Данный вид операционных расходов отражается по дебету счета 91 «Прочие доходы и расходы», субсчет 91–2 «Прочие расходы», и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» на соответствующем субсчете, открываемом к счету 76.

На основании пункта 14.1 ПБУ 10/99 величина расходов, связанных с участием в уставных капиталах других организаций определяется в порядке, установленном пунктом 6 ПБУ 10/99, то есть принимается к учету в сумме, равной величине оплаты в денежной или иной форме или величине кредиторской задолженности.

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов.

Выбытие объекта основных средств имеет место в случае: продажи; прекращения использования вследствие морального или физического износа; ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации; передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд; передачи по договору мены, дарения; внесения в счет вклада по договору о совместной деятельности; выявления недостачи или порчи активов при их инвентаризации; частичной ликвидации при выполнении работ по реконструкции; в иных случаях.

Продажа объектов основных средств и иных активов организации является одним из частных случаев выбытия активов, которые выбывают или не способны приносить организации экономические выгоды (доход) в будущем.

Расходы, связанные с продажей основных средств, относятся к операционным расходам в соответствии с пунктом 11 ПБУ 10/99. В состав расходов включается остаточная стоимость основного средства, затраты на его демонтаж, транспортировку, упаковку и так далее. Работы, связанные с реализацией основных средств, могут быть выполнены как силами самой организации, так и силами сторонних организаций.

Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов).

В соответствии с пунктом 11 Положения по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» (ПБУ 15/01), утвержденного Приказом Минфина Российской Федерации от 2 августа 2001 года №60н (далее ПБУ 15/01), затраты, связанные с получением и использованием кредитов, включают:

· проценты, которые организация – заемщик должна уплатить стороне, предоставляющей заемные средства;

· курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по займам и кредитам;

· дополнительные затраты, произведенные организацией-заемщиком в связи с получением кредита или займа, выпуском и размещением заемных обязательств.

Пунктом 16 ПБУ 15/01 установлено, что:

«Начисление процентов по полученным займам и кредитам организация производит в соответствии с порядком, установленным в договоре займа и (или) кредитном договоре».

Уплачиваться проценты могут как в денежной, так и в натуральной форме (по договору займа), по кредитному договору уплата производится только денежными средствами. Заключая договор, стороны могут включить в текст договора положение о том, в какой валюте (или денежной единице) следует исчислять проценты.

Кроме того, чтобы стороны могли точно определить размер процентов по договору, то они должны руководствоваться формулой, для которой необходимо знать:

· размер, предоставляемых средств;

· ставка процентов (годовая);

· фактическое количество календарных дней, на которые предоставляются в пользование заемные средства.

д. Расходы по оплате услуг кредитных организаций.

Практически каждая организация при осуществлении своей финансово-хозяйственной деятельности пользуется услугами таких кредитных организаций, как банки. Обслуживание банками организаций производится на основании заключаемых договоров на расчетно-кассовое обслуживание. Денежные средства за ведение счета клиента, за перечисление средств по платежным документам и другие услуги списываются со счета организации на основании платежного требования, предъявляемого банком. В выписке банка такие суммы отражаются отдельной строкой.

Согласно пункту 14.1 ПБУ 10/99 величина расходов, связанных с оплатой услуг, оказываемых кредитными организациями, определяется в порядке, аналогичном порядку, предусмотренному пунктом 6 ПБУ 10/99. То есть расходы принимаются к бухгалтерскому учету в сумме исчисленной в денежном выражении, равной величине оплаты в денежной или иной форме или величине кредиторской задолженности.

В бухгалтерском учете плата за расчетно-кассовое обслуживание отражается по дебету счета 91 «Прочие доходы и расходы» субсчет «Прочие расходы» и кредиту счета 51 «Расчетные счета.

Создание резервов.

Отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и другие), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности согласно пункту 11 ПБУ 10/99 входят в состав операционных расходов.

Пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года №34н (далее Положение №34н), установлено следующее:

«70. Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам».

Прочие операционные расходы.

К прочим операционным расходам могут быть отнесены, в частности, суммы налогов и сборов, относимые на финансовые результаты деятельности организации, например, налог на имущество.

Заключение

Эффективное становление рыночных отношений в России во многом определяется формированием современных управленческих отношений, повышением управляемости экономики. Именно менеджмент, как управление обеспечивает связанность, интеграцию экономических процессов в организации. «Управлять – значит вести предприятие к его цели, извлекая максимум возможности из имеющихся ресурсов». Специалистам нового времени необходимы глубокие знания по менеджменту, а для этого нужно четко представлять сущность и понятие менеджмента. Разумеется, с наступлением этапа реформ в нашем государстве изменились как методы управления, так и его задачи. Они приобрели гибкость, которая характеризуется тем, что в современных условиях обладают возможностью меняться согласно изменению рыночных условий.

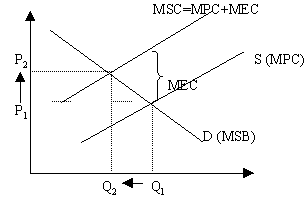

Итак, из теоремы Коуза следует несколько важных выводов:

Во-первых, что внешние эффекты носят не односторонний, а обоюдоострый характер. Фабричный дым наносит ущерб близлежащим фермам – это очевидно, поскольку промышленник навязывает дополнительные издержки фермерам без их согласия. Он получает благо за счет причинения ущерба другим, не имея на это права. Но, с другой стороны, запрет на выбросы оборачивается убытками для хозяина фабрики, а стало быть – для потребителя продукции. Поэтому с экономической точки зрения речь должна идти не о том, «кто виноват», а о том, как минимизировать величину совокупного ущерба.

Во-вторых, теорема Коуза раскрывает экономический смысл прав собственности. Четкое их распределение среди хозяйствующих субъектов ведет к тому, что все результаты деятельности каждого субъекта касаются только его, в результате чего любые внешние эффекты превращаются во внутренние. Поэтому главная функция прав собственности состоит в том, чтобы давать стимулы для большей интернализации экстерналий. Четкое распределение прав собственности ведет к минимизации внешних эффкетов.

В-третьих, теорема Коуза сняла обвинение с рынка о его «провалах». По мнению Р. Коуза, ключевое значение для успешной работы рынка имеют трансакционные издержки. Если они малы, а права собственности четко распределены, то рынок сам способен устранять внешние эффекты: заинтересованные стороны смогут самостоятельно прийти к наиболее рациональному решению. При этом не будет иметь значение, кто именно обладает правом собственности, скажем, фермеры на чистый воздух или хозяин фабрики на его загрязнение. Участник, способный извлечь из обладания правом большую выгоду, просто выкупит его у того, для кого оно представляет меньшую ценность. Для рынка важно не то, кто именно владеет данным ресурсом, а то, чтобы хоть кто-то владел им. Тогда появляется возможность для рыночных операций с этим ресурсом. Сам факт наличия прав собственности и четкого их разграничения важнее вопроса о наделении ими того, а не другого участника.

Библиография

1. Адамов В.Е., С.Д. Ильенкова. «Экономика и статистика фирм»: – Москва, изд-во «Финансы и статистика», 2001.

2. Бородина Е.И., «Финансы предприятий»: – Москва, изд-во «ЮНИТИ», 2004.

3. Горфинкель В.Я., проф. Е.М. Купрякова. «Экономика предприятия»: – Москва, изд-во «ЮНИТИ», 2001.

4. Карпова Т.П., «Управленческий учёт». – Москва, изд-во «Аудит», 1998

5. Коуз Р. «Фирма, рынок и право» М., Дело ЛТД, 2003.

6. Курс экономической теории. Под ред. проф. Чепурина М.Н., проф. Киселевой Е.А. Киров., Издательство «АСА», 1995.

7. Мамедов О.Ю. «Современная экономика»: – Ростов-на-Дону, изд-во «Феникс», 1999.

8. Мутнян А.В., И.М. Оконников, Е.А. Пантелеев «Микроэкономика», книга 1: – Ижевск, изд-во «странник», 2003.

9. Нуреев Р.И. «Основы экономичесокй теории: Микроэкономика» М., «Высшая школа», 1999.

10. Пиндайк Р., Рубинфельд Д. «Микроэкономика: Сокр. пер. с англ./ Науч. ред.: В.Т. Борисович, В.М. Полтерович, В.И. Данилов и др. М., «Экономика», «Дело», 2002.

11. Салимжанов И.К. «Цены и ценообразование», Москва, изд-во ЗАО «Финстатинформ» – ЗАО «КноРус», 1999

12. Сидорович А.В., «Курс экономической теории».: – Москва, изд-во «ДИС», 1999.

Похожие работы

... и на примере работы, проведенной ОАО "Ивано-Франковскцемент", продемонстрировано, как можно получить инвестиционные средства от продажи прав на экологические квоты, определенные киотскими договоренностями. ТЕОРЕМА КОУЗА, КИОТСКИЙ ПРОТОКОЛ И ЭКОЛОГИЧЕСКИЕ ИНВЕСТИЦИИ ДЛЯ УКРАИНЫ Из целого ряда предложенных подходов, которые время от времени будоражат интеллектуальную элиту, едва ли не самой ...

... производства) не зависит от правового решения при предположении нулевых трансакционных издержек". Коуз подчеркивал, что Стиглер не учел при формулировке теоремы то, что при равенстве частных и социальных издержек ценность производства будет максимизироваться. Это очевидно, если принять следующую трактовку социальных издержек, которую дает Коуз: "Социальные издержки представляют собой наивысшую ...

... М. В. Неоклассическая модель чистой монополии. М.: ИМЭМО, АН СССР, 1990. 3. Лейбенстайн X. Аллокативная эффективность в сравнении с "Х-эффективностью" // Теория фирмы. С. 477—506. 4. Маленво Э. Лекции... Гл. III. § 9. С. 80—85. 5. Робинсон Дж. Экономическая теория... Гл. 3—5. С. 88—130. 6. Стиглер Дж. Совершенная конкуренция: исторический ракурс // Теория фирмы. С. 299—328. 7. Самуэльсон П. ...

... объекта обмена и издержек обеспечения прав и принуждения к их соблюдению».[3][3] Эти издержки служат источником социальных, политических и экономических институтов. В теориях некоторых экономистов трансакционные издержки существуют не только в рыночной экономике (Коуз, Эрроу, Норт), но и в альтернативных способах экономической организации и в частности в плановой экономике (С. Чанг, А. Алчиан, ...

0 комментариев