Навигация

Топливно-энергетический комплекс и его роль в развитии народного хозяйства России

34081

знак

23

таблицы

3

изображения

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

"Уфимский государственный нефтяной

технический университет"

Кафедра "Экономика и управление на предприятии нефтяной

и газовой промышленности"

Контрольная работа

по курсу: Экономика отрасли

Выполнил:

студент группы ЭГз-08-01 .

зачетная книжка № ЭГз-

Проверил: Поздеева Н.Р.

Уфа 2010

Тема: Топливно-энергетический комплекс и его роль в развитии народного хозяйства России Практическое занятие № 1. Определение вклада нефтегазодобывающего комплекса в ВВП России. Определение зависимости экспортных доходов от цен на нефть

ЗАДАЧА № 1

Задание:

По данным приведенным по данным таблицы 1-5 рассчитать вклад нефтегазодобывающего комплекса (НТК) в ВВП России.

| Таблица №

| ||||

| Полная добавленная стоимость по нефтегазодобывающему комплексу

| ||||

| Показатели | 2001 г. | 2002 г. | 2003 г. | |

| Добавленная стоимость - всего по НТК, млрд. долл., в т. ч. | 0,1078 | 0,1149 | 0,158 | |

| - нефтяной сектор | 0,0868 | 0,094 | 0,13 | |

| - газовый сектор | 0,021 | 0,0209 | 0,028 | |

| Процент от ВВП - всего в т. ч. | 0,036 | 0,032 | 0,036 | |

| - нефтяной сектор | 0,029 | 0,026 | 0,03 | |

| - газовый сектор | 0,007 | 0,006 | 0,006 | |

| Расчетная добавленная стоимость в нефтегазовой промышленности с учетом перемещения в посредническую сферу, в т. ч. от ВВП | 0,13 | 0,15 | 0,18 | |

РЕШЕНИЕ:

На основании полученных данных и информации представленной в таблице № 1 "Полная добавленная стоимость по нефтегазодобывающему комплексу" определяем расчетную добавленную стоимость с учетом перемещения добавленной стоимости из НТК в посредническую сферу.

Рассчитываем зависимость экспортных доходов от цен на нефть в 2003 г. используя данные таблицы № 5

| Таблица № |

| |

| Зависимость экспортных доходов от цен на нефть в 2003 г.

| Показатели | |

| Изменение экспорта при изменении цены на нефть на 1 долл/барр. | ||

| - млрд. долл. | 82,12 | |

| -% от ВВП | 18,97 |

При выполнении задания учитываем, что полная добавленная стоимость, созданная в НТК, включающем добычу нефти и газа, нефтепереработку и транспортировку углеводородов по трубопроводам рассчитывается по трем основным составляющим:

экспорт сырой нефти;

экспорт и внутренние потребности нефтепродуктов;

экспорт и внутренние поставки газа.

Для каждой компании добавленная стоимость (ДС) определяется как стоимость конечно реализации продукции за вычетом материальных затрат и затрат на транспортировку (кроме трубопроводного).

| Таблица № 1 | |||

| Основные макроэкономические показатели | |||

| Показатели | Годы | ||

| 2001г. | 2002г. | 2003г. | |

| ВВП, млрд. руб. | 9041 | 10834 | 13285,2 |

| ВВП, млрд. долл. | 303,3 | 358,7 | 432,9 |

| Номинальные денежные доходы, млрд. руб. | 5318,6 | 6829,1 | 8805,1 |

| Таможенные пошлины на сырую нефть, млн. долл. | 3570 | 2908 | 5607 |

| Таможенные пошлины на газ, млн. долл. | 1022 | 612 | 749 |

| Акцизы на нефть и нефтепродукты, млн. долл. | 1666 | 1783 | 1547 |

| Акцизы на газ, млн. долл. | 4035 | 4131 | 5127 |

| Чистая прибыль НТК, в% от ВВП | 3,4 | 2,3 | 2,4 |

| Добавленная стоимость в трубопроводном транспорте, в% от ВВП | 3,3 | 2,5 | 2,6 |

| Косвенные налоги в нефтегазовой промышленности, в% от ВВП | 4,8 | 4,0 | 4,4 |

| Таблица № 2 | ||||

| Экспорт сырой нефти | ||||

| Показатели | 2001г. | 2002г. | 2003г. | |

| Объем поставок - всего, млн. т, в т. ч. | 162 | 189 | 224 | |

| - в дальнее зарубежье | 138 | 156 | 186 | |

| - в ближнее зарубежье | 24 | 33 | 38 | |

| Добавленная стоимость - всего, долл. /т, в т. ч. | 123,7 | 1278 | 149,0 | |

| - в дальнее зарубежье | 128,3 | 136,7 | 157,0 | |

| - в ближнее зарубежье | 97,0 | 85,7 | 108,9 | |

| Таблица № 3 | ||||

| Поставки нефтепродуктов | ||||

| Показатели | 2001г. | 2002г. | 2003г. | |

| Объем поставок - всего, млн. т, в т. ч. | 177 | 187 | 191 | |

| - экспорт | 64 | 75 | 78 | |

| - внутренние поставки | 113 | 112 | 113 | |

| Добавленная стоимость - всего, долл. /т, в т. ч. | 132,4 | 122,4 | 163,1 | |

| - экспорт | 100,3 | 102,2 | 125,9 | |

| - внутренние поставки | 150,4 | 136,0 | 188,9 | |

| Таблица № 4 | ||||

| Поставка газа | ||||

| Показатели | 2001г. | 2002г. | 2003г. | |

| Объем поставок - всего, млрд. м3, в т. ч. | 581 | 595 | 620 | |

| - экспорт в дальнее зарубежье | 132 | 134 | 142 | |

| - экспорт в ближнее зарубежье | 49 | 51 | 47 | |

| - внутренние поставки | 400 | 410 | 431 | |

| Добавленная стоимость - всего, долл. /тыс. м3, в т. ч. в т. ч. | 37,0 | 35,1 | 45,6 | |

| - экспорт в дальнее зарубежье | 115,9 | 98,0 | 118,8 | |

| - экспорт в ближнее зарубежье | 35,2 | 37,0 | 47,7 | |

| - внутренние поставки | 11,2 | 14,3 | 21,3 | |

| Таблица 5 | |

| Экспорт нефти и нефтепродуктов России в 2003г. | |

| Показатели | 2003г. |

| Экспорт нефти и нефтепродуктов, млрд. долл. | 53,9 |

| Нефтяной экспорт, в% от ВВП | 12 |

Тема: Управление нефтяной и газовой промышленностью

Практическое занятие № 2. Оценка ситуации в нефтегазовом бизнесе

ЗАДАЧА № 2

Задание:

Определить обеспеченность запасами и удельный вес экспорта нефти ведущих российских нефтяных компаний на основе информации, представленной в таблице:

| Таблица | |||

| Нефтяные запасы и добыча нефти по состоянию на 2004 год | |||

| Компании | Запасы нефти, млн. т | Добыча нефти, млн. т | Экспорт нефти, млн. т |

| ЛУКОЙЛ | 3344 | 84,07 | 31,05 |

| ЮКОС | 2607 | 85,68 | 30,36 |

| Сургутнфтегаз | 1504 | 59,62 | 20,70 |

| Сибнефть | 753 | 33,98 | 13,10 |

| ТНК-ВР | 3707 | 70,26 | 29, 19 |

| Татнефть | 841 | 25,099 | 11,54 |

| Башнефть | 365 | 12,07 | 3,79 |

| Роснефть | 1573 | 21,60 | 7,46 |

| Славнефть | 286 | 22,01 | 8,18 |

| Всего по России | 8219 | 458,80 | 175,748 |

РЕШЕНИЕ:

Найдем обеспеченность запасами нефти исходя из представленных в таблице данных. Представим решение в таблице:

| Таблица | ||

| Обеспеченность запасами и удельный вес экспорта нефти ведущих российских нефтяных компаний | ||

| Компании | Обеспеченность запасами нефти, лет | Удельный вес экспорта нефти, доли |

| ЛУКОЙЛ | 39,8 | 0,37 |

| ЮКОС | 30,4 | 0,35 |

| Сургутнфтегаз | 25,2 | 0,35 |

| Сибнефть | 22,2 | 0,39 |

| ТНК-ВР | 52,8 | 0,42 |

| Татнефть | 33,5 | 0,46 |

| Башнефть | 30,2 | 0,31 |

| Роснефть | 72,8 | 0,35 |

| Славнефть | 13,0 | 0,37 |

| Всего по России | 17,9 | 0,38 |

Таким образом, исходя из рассчитанных показателей видно, что наибольшая обеспеченность запасами нефти исходя из представленных в таблице данных являются:

компания Роснефть: запасов данной компании хватит на 73 года с учетом добываемой нефти в 2004 году,

компания ТНК-ВР: запасов данной компании хватит на 53 года с учетом добываемой нефти в 2004 году,

компания ЛУКОЙЛ: запасов данной компании хватит на 40лет с учетом добываемой нефти в 2004 году.

Рассматривая удельный вес экспорта нефти ведущих российских нефтяных компаний можно сказать, что большую долю от добываемой нефти экспортируют:

компания Татнефть: удельный вес экспорта нефти (доля) составляет 46% (или 0,46),

компания ТНК-ВР: удельный вес экспорта нефти (доля) составляет 42% (или 0,42),

компания Сибнефть: удельный вес экспорта нефти (доля) составляет 39% (или 0,39).

Тема: Управление нефтяной и газовой промышленностью

Практическое занятие № 3. Построение моделей размещения предприятий нефтегазового комплекса

ЗАДАЧА № 3

Задание:

Нефтяная компания решает расширить производство путем создания завода по утилизации попутного газа. Имеются два варианта размещения производства. Перечень трудно оцениваемых факторов, которые, по мнению компании, являются важными при решении вопроса о новом размещении, а также веса и рейтинговые оценки для двух возможных мест размещения (представлены в таблице).

Определить методом взвешивания наиболее предпочтительный вариант.

Проанализировать чувствительность полученного решения о размещении при изменении на 10 единиц оценки затрат на труд.

| Таблица | |||||

| Веса, оценки и решения по вариантам размещены | |||||

| Фактор | Вес | Оценки | Взвешенные оценки | ||

| по пункту 1 | по пункту 2 | по пункту 1 | по пункту 2 | ||

| 1. Труд и позиции профсоюзов | 0,25 | 70 | 60 | ||

| 2. Транспорт | 0,05 | 50 | 60 | ||

| 3. Образование и здоровье | 0,10 | 85 | 80 | ||

| 4. Структура налогов | 0,39 | 75 | 70 | ||

| 5. Ресурсы и производительность | 0,21 | 60 | 70 | ||

| Общая оценка | 1,00 | ||||

РЕШЕНИЕ:

Для оценки наилучшего варианта создания завода по утилизации попутного газа необходимо рассчитать взвешенные оценки по пункту 1 и пункту 2. Данный расчет представлен в таблице.

Значение веса, присвоенного критерию, умножают на оценку этого критерия у данного поставщика.

Величину рейтинга поставщика определяют суммированием полученных произведений.

Сравнивая результаты рейтинга, определяют наилучшего партнера, с которым в дальнейшем будет продлен срок договора или заключен новый.

Если для выбора поставщика принимаются во внимание позитивные критерии, то наилучшим поставщиком признается тот, кто получил наивысший рейтинг.

Если же учитывать критерии негативного характера, то предпочтение отдают поставщику с наименьшим рейтингом.

| Таблица | |||||

| Взвешенная оценка по созданию завода по утилизации попутного газа | |||||

| Фактор | Вес | Оценки | Взвешенные оценки | ||

| по пункту 1 | по пункту 2 | по пункту 1 | по пункту 2 | ||

| 1. Труд и позиции профсоюзов | 0,25 | 70 | 60 | 17,5 | 15,0 |

| 2. Транспорт | 0,05 | 50 | 60 | 2,5 | 3,0 |

| 3. Образование и здоровье | 0,10 | 85 | 80 | 8,5 | 8,0 |

| 4. Структура налогов | 0,39 | 75 | 70 | 29,25 | 27,3 |

| 5. Ресурсы и производительность | 0,21 | 60 | 70 | 12,6 | 14,7 |

| Общая оценка | 1,00 | 70,35 | 68,00 | ||

Для оценки альтернатив размещения используется пофакторная система весов и рейтинговая оценка каждого фактора по шкале от 1 до 100 единиц. В результате получаются общие оценки по вариантам размещения:

Пункт 1 - 70,35;

Пункт 2 - 68,00.

Поскольку общая рейтинговая оценка выше для пункта 1, принимается решение о предпочтительности размещения завода именно в этом пункте. Оценка и веса для факторов допускают изменение их значений. Используя это, можно анализировать чувствительность к подобным изменениям полученных решений о размещении. Например, в данном случае изменение на 10 единиц оценки затрат на труд приведет к изменению решения о размещении, т.е. пункт 2 станет более предпочтительным для размещения завода.

Изменяя веса или оценки отдельных факторов, фирма может устанавливать степень их влияния на решение о размещении. Факторы, оказывающие слабое влияние на результат, могут быть выведены из процедуры принятия решения, т.е. фирма может отказаться от использования их в качестве критериев при поиске решения о размещении.

Тема: Управление нефтяной и газовой промышленностью

Практическое занятие № 3. Построение моделей размещения предприятий нефтегазового комплекса

ЗАДАЧА № 4

Задание:

При решении вопросов строительства складского комплекса нефтяная фирма имеющая шесть месторождений, провела анализ объема перевозок по месторождениям в течении месяца. Результаты представлены в таблице.

| Таблица | |

| Нефтяное месторождение | Месячный объем поставок, т |

| Месторождение 1 | 400 |

| Месторождение 2 | 300 |

| Месторождение 3 | 200 |

| Месторождение 4 | 100 |

| Месторождение 5 | 300 |

| Месторождение 6 | 100 |

|

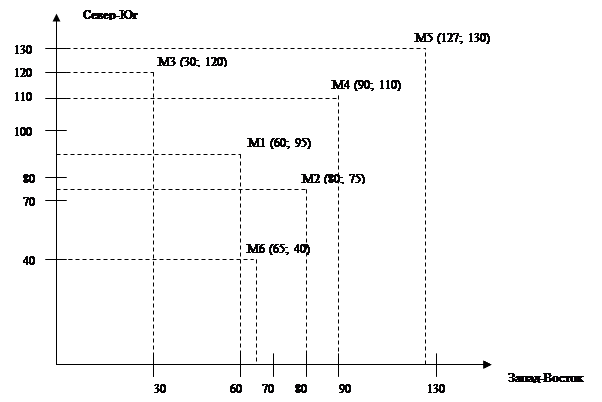

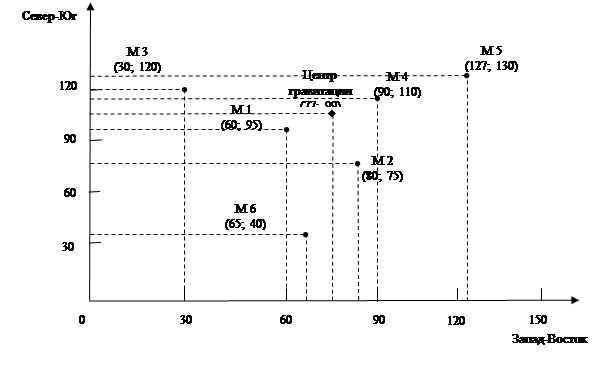

Рис.1 - Координаты размещения нефтяных месторождений

РЕШЕНИЕ:

Для начала рассмотрим координаты каждого месторождения и представим в табличном виде:

| Таблица | ||||||

| Координаты месторождений | ||||||

| М1 | М2 | М3 | М4 | М5 | М6 | |

| Х | 60 | 80 | 30 | 90 | 127 | 65 |

| У | 95 | 75 | 120 | 110 | 130 | 40 |

Размещение центров розничной торговли в сетевой системе координат представлено на рисунке.

Например, центр месторождения 1 характеризуется следующими координатами и показателем ![]() :

:

![]()

Используя эту информацию, фирма находит координаты центра гравитации:

![]()

![]()

Рисунок. Координаты размещения месторождения

Таким образом, координаты (76,9; 98,9) центра гравитации характеризуют место, где должен быть размещен новый центральный склад. Совмещение координатной сетки с картой местности одного масштаба позволяет легко определить искомую географическую точку (точку на местности).

Тема: Управление нефтяной и газовой промышленностью Практическое занятие № 3. Построение моделей размещения предприятий нефтегазового комплекса

ЗАДАЧА № 5

Задание:

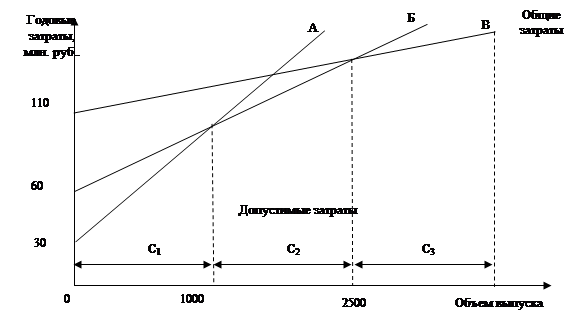

Нефтяная фирма рассматривает три варианта возможного размещения завода по утилизации попутного газа. Расчет затрат дал следующие результаты.

| Таблица | ||||

| Варианты | Постоянные затраты, млн. руб. | Переменные затраты, руб. /тыс. м3 | Цена тыс. м3 газа | Ожидаемый объем выпуска млн. м3 |

| Вариант 1 | 30 | 75 | 120 | 2000 |

| Вариант 2 | 60 | 45 | 120 | 2000 |

| Вариант 3 | 110 | 25 | 120 | 2000 |

РЕШЕНИЕ:

Для каждого из возможных вариантов размещения на заданный объем выпуска строятся графики постоянных затрат, которые существуют и при нулевом выпуске продукции, и общих затрат, которые представляют собой сумму постоянных и переменных затрат. Получаемая в результате карта пересечений представлена на рисунке.

Общие затраты по вариантам размещения составят:

|

Рисунок 5.1. Карта пересечений для анализа размещения производства:

А, Б и В - кривые общих затрат соответственно для пунктов 1, 2 и 3;

С1, С2 и С3 - допустимые затраты для пунктов 1, 2 и 3

| Варианты | Затраты | Итого, млн. руб. |

| Вариант 1 | 30 млн. руб. + 75 руб. /тыс. м3 * 2000 млн. м3 = 180 млн. руб. | 180 |

| Вариант 2 | 60 млн. руб. + 45 руб. /тыс. м3 * 2000 млн. м3 = 5400000 млн. руб. | 5400000 |

| Вариант 3 | 110 млн. руб. + 25 руб. /тыс. м3 * 2000 млн. м3 = 5500000 млн. руб. | 5500000 |

Вывод: при заданном объеме выпуска 2000 ед. в год минимальными затратами размещения характеризуется вариант № 1 (суммарные затраты составят 180 млн. рублей).

Ожидаемый годовой доход при этом будет равен:

Доход = Суммарная выручка - Суммарные затраты

Доход = 120 * 2000 - 180 = 60 млн. руб.

Карта пересечений показывает также, что при объеме выпуска менее 1000 единиц в год для размещения производства станет предпочтительнее пункт 1, а при объеме выпуска более 2500 единиц в год - пункт 3. Для этих случаев точки пересечений на графе 1000 и 2500 по оси абсцисс.

Тема: Экономический механизм функционирования отрасли Практическое занятие № 4. Определение величины рентных платежей в нефтегазодобывающей промышленности

ЗАДАЧА № 6

Задание:

Определить величину горной ренты I рода (рентных платежей) в нефтедобывающей промышленности исходя из среднесуточных дебитов скважин.

| Номер интервала де- битов (i) | Среднесуточные дебиты скважин, т/сут. | Объем добычи нефти, т | Сумма гор- ной ренты, млн. долл. | |

| min Дб (mini) | max Дб (maxi) | |||

| 1 | - | 9 | 120 | 0,00 |

| 2 | 9 | 13 | 40 | 2112,00 |

| 3 | 13 | 15 | 40 | 2215,38 |

| 4 | 15 | 70 | 60 | 29280,00 |

| 5 | 70 | 90 | 52 | 7220,57 |

| 6 | 90 | 102 | 20 | 2480,00 |

| 7 | 102 | 107 | 28 | 3228,24 |

| 8 | 107 | 114 | 20 | 2355,14 |

| 9 | 114 | 120 | 8 | 934,74 |

| 10 | 120 | 128 | 12 | 1428,00 |

| Итого | 400 | 49142,07 | ||

РЕШЕНИЕ:

При выполнении задания учитываем, что горная рента - разновидность природной ренты и обусловлена горно-геологическими и социально-экономическими факторами добычи полезных ископаемых. Выделяют абсолютную и дифференцированную (I и II рода) горную ренту.

Под абсолютной рентой понимаются доход, получаемый недропользователем от разработки созданного природой месторождения. Она возникает в процессе эксплуатации месторождения и определяет уровень нормативных затрат и нормативной прибыли замыкающего месторождения.

Горная рента, приносящая дополнительный доход вследствие эксплуатации лучших месторождений, называется дифференциальной рентой I рода.

Источником формирования дифференциальной ренты II рода выступают высокотехнологические нововведения, повышающие нефтеотдачу пластов и обеспечивающие более полное увлечение полезных ископаемых, внедряемых недропользователем. По существу дифференциальная рента II рода - это снижение нормативных издержек (эксплуатационных и капитальных расходов на добычу и транспортировку, а также все налоги по действующей системе налогообложения, кроме НДПИ), устанавливаемых на уровне средней по отрасли технологии добычи полезных ископаемых.

Основными факторами образования горной ренты на лучших месторождениях являются:

количество нефти, добываемое в единицу времени;

количество добываемого минерального сырья;

стадии жизненного цикла разработки месторождения;

экономико-географические условия.

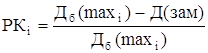

Дифференциальная горная рента I рода в нефтедобывающей промышленности с использованием количественной зависимости горной ренты от среднесуточных дебитов скважин определяется по формуле

где ![]() - сумма дифференциальной горной ренты I рода, млн. долл.;

- сумма дифференциальной горной ренты I рода, млн. долл.;

![]() - номер интервала изменения среднесуточных дебитов скважин на месторождении;

- номер интервала изменения среднесуточных дебитов скважин на месторождении;

![]() - число интервалов I;

- число интервалов I;

![]() - объем добычи нефти в i-ом интервале дебита, млн. т;

- объем добычи нефти в i-ом интервале дебита, млн. т;

![]() - средняя цена реализации 1т нефти за вычетом затрат на транспортировку (для расчета она может быть принята 120 долл. /т);

- средняя цена реализации 1т нефти за вычетом затрат на транспортировку (для расчета она может быть принята 120 долл. /т);

![]() - расчетный коэффициент, определяемый по формуле

- расчетный коэффициент, определяемый по формуле

где ![]() - среднесуточный дебит на замыкающем месторождении, т/сут (в задании он принят равным 9 т/сут);

- среднесуточный дебит на замыкающем месторождении, т/сут (в задании он принят равным 9 т/сут);

![]() - верхняя граница i-гo интервала дебитов скважин, т/сут.;

- верхняя граница i-гo интервала дебитов скважин, т/сут.;

![]() - нижняя граница i-ro интервала дебитов скважин, т/сут.

- нижняя граница i-ro интервала дебитов скважин, т/сут.

Рассчитаем расчетный коэффициент:

Для 1 интервала = 9-9/0 = 0

Для 2 интервала = 13-9/9 = 0,44

Для 3 интервала = 15-9/13 = 0,46

Для 4 интервала = 70-9/15=4,07

Для 5 интервала = 90-9/70 =1,16

Для 6 интервала = 102-9/90=1,03

Для 7 интервала = 107-9/102=0,96

Для 8 интервала = 114-9/107=0,98

Для 9 интервала = 120-9/114=0,97

Для 10 интервала = 128-9/120=0,99

Далее рассчитаем дифференциальную горную ренту I рода:

Для 1 интервала = 120*120*0= 0

Для 2 интервала = 40*0,44*120 = 2112,00

Для 3 интервала = 40*0,46*120 = 2215,38

Для 4 интервала = 60*4,07*120 =29280,00

Для 5 интервала = 52*1,16*120 = 7220,57

Для 6 интервала = 20*1,03*120 = 2480,00

Для 7 интервала = 28*0,96*120 = 3228,24

Для 8 интервала = 20*0,98*120 = 2355,14

Для 9 интервала = 8*0,97*120 = 934,74

Для 10 интервала = 12*0,99*120 = 1428,00

Общая сумма горной ренты I рода равна 49142,07 млн. долл.

Ответ: величина горной ренты I рода (рентных платежей) в нефтедобывающей промышленности исходя из среднесуточных дебитов скважин составит 49142,07 млн. долларов.

Тема: Экономический механизм функционирования отраслиПрактическое занятие № 5. Определение производственных издержек и результатов производственно-хозяйственной деятельности нефтяной компании.

ЗАДАЧА № 7

По результатам производственно-хозяйственной деятельности нефтяной отрасли определить производственные издержки, полные издержки, чистую прибыль нефтяных компаний (НК), собственные средства НК, свободные средства НК, нераспределенную прибыль, цену производства, ренту.

| Таблица | |||||

| Производственно-финансовые показатели и рента в нефтяной промышленности России в 2003 году | |||||

| Показатели | млрд. долл. | долл. /т | долл. / барр. | от выручки | |

| Издержки добычи нефти, в т. ч. | 12,6 | 29,9 | 4,1 | 15,7 | |

| эксплуатационные | 11 | 26,1 | 3,6 | 13,7 | |

| амортизация | 1,6 | 3,8 | 0,5 | 2,0 | |

| Издержки переработки нефти, в т. ч. | 2,7 | 14,2 | 1,9 | 3,4 | |

| эксплуатационные | 2,3 | 12,1 | 1,7 | 2,9 | |

| амортизация | 0,4 | 2,1 | 0,3 | 0,5 | |

| Транспортные расходы, в т. ч. | 12,3 | 29,2 | 4 | 15,4 | |

| поставки нефти на НПЗ | 1,5 | 7,9 | 1,1 | 1,9 | |

| экспорт нефти | 6,9 | 29,9 | 4,1 | 8,6 | |

| экспорт нефтепродуктов | 3,9 | 50,6 | 6,9 | 4,9 | |

| Коммерческие и административные расходы | 1,3 | 3,1 | 0,4 | 1,6 | |

| Выручка | 80,1 | 190,3 | 26,1 | 100 | |

| - от экспорта сырой нефти | 46 | 199,1 | 27,3 | 57,4 | |

| - от экспорта нефтепродуктов | 14,5 | 188,3 | 25,8 | 18,1 | |

| - от реализации нефтепродуктов на внутреннем рынке | 19,6 | 254,5 | 34,5 | 24,5 | |

| Налоги, всего | 27,8 | 66 | 9 | 34,7 | |

| НДПИ | 9,5 | 22,6 | 3,1 | 11,9 | |

| Таможенные пошлины и сборы | 8,4 | 20 | 2,7 | 10,5 | |

| Акцизы на нефтепродукты | 0,9 | 2,1 | 0,3 | 1,1 | |

| Налог на прибыль | 4 | 9,5 | 1,3 | 5 | |

| НДС | 3,9 | 9,3 | 1,3 | 4,9 | |

| Прочие | 1,1 | 2,6 | 0,4 | 1,4 | |

| Инвестиции в основной и оборотный капитал | 11,7 | 27,8 | 3,8 | 14,6 | |

| Дивиденды | 5,6 | 13,3 | 1,8 | 7 | |

| Дивиденды нормативная прибыль (12% на авансированный капитал) | 15,2 | 36,1 | 4,9 | 19 | |

| Стоимость основных фондов (добыч, переработка) | 55 | 130,6 | 17,9 | 68,7 | |

РЕШЕНИЕ:

Добыча нефти в России составила в 2003 году 421 млн. тонн,

Переработка нефти в России составила в 2003 году 190 млн. тонн,

Экспорт нефти в России составил в 2003 году 231 млн. тонн,

Экспорт нефтепродуктов в России составил в 2003 году - 77 млн. тонн.

| Таблица | ||||

| Расчетные показатели | ||||

| Показатели | млрд. долл. | долл. /т | долл. / барр. | от выручки |

| Производственные издержки, всего | 15,3 | 44,1 | 6 | 22,99 |

| эксплуатационные | 13,3 | 38,2 | 5,3 | 20,31 |

| амортизационные | 2 | 5,9 | 0,8 | 3,07 |

| Полные издержки, всего | 28,9 | 76,4 | 10,4 | 39,85 |

| операционные | 26,9 | 70,5 | 9,6 | 36,78 |

| амортизация | 2 | 5,9 | 0,8 | 3,07 |

| Чистая прибыль | 23,4 | 47,9 | 6,7 | 25,67 |

| Собственные средства | 55 | 130,6 | 17,9 | 68,70 |

| Свободные средства НК | 11,7 | 27,8 | 3,8 | 14,60 |

| Нераспределенная прибыль | 20,8 | 49,4 | 6,7 | 25,67 |

| Цена производства | 135,1 | 261,2 | 35,8 | 137,16 |

| Рента | 27,8 | 66 | 9 | 34,70 |

Тема: Экономический механизм функционирования отрасли

Практическое занятие № 6. Определение целесообразности обновления основных фондов

ЗАДАЧА № 8

| Показатели | Старое оборудование | Новое оборудование | |

| 1. | Среднегодовые эксплуатационные расходы, млн. руб. | 50 | 35 |

| 2. | Затраты на приобретение нового оборудования, млн. руб. | 100 | |

| 3. | Срок службы, лет | 3 | 5 |

| 4. | Остаточная стоимость старого оборудования, млн. руб. | 5 | |

| для момента | 7 | ||

| для момента | 1 | ||

| 5. | Норма дисконта,% | 10 |

РЕШЕНИЕ:

Похожие работы

... , максимальному использованию местных топливных ресурсов и нетрадиционных источников энергии смогут увеличить обеспеченность собственным топливом лишь до 38—39 %. За счет собственных топливно-энергетических ресурсов республика сможет обеспечить потребности в энергии лишь на 10—15 %, поэтому активизация политики энергосбережения становится приоритетным направлением во всех отраслях экономики и, ...

... составитель В.П. Максаковский) и профильную программу по курсу "Глобальная география", составленную авторским коллективом под руководством Ю.Н. Гладкого, мы сделали вывод, что тема "Проблемы топливно-энергетического комплекса Африки" используется на следующих уроках (табл.8). Таблица 8 Использование темы "Топливно-энергетический комплекс Африки" в школьном курсе географии Класс Тема ...

... более взвешенный подход — вклад ФПГ в решение антикризисно-реформационных задач увязывается с экономической политикой государства. Вырисовываются различные сценарии сопряжения развития экономики России в целом и рассматриваемых групп, зависящие прежде всего от готовности государства: а) «перепоручить» реструктурирование российской промышленности «мировому рынку» (а фактически — зарубежному ...

... стратегическая задача, которую планируют решить разработчики Программы – снизить бремя выплат по внешним долгам и в значительной степени переориентироваться на страны СНГ (рублевая зона). Сравнительный опыт перехода к рыночным отношениям России явно присущи особенности, проистекающие из цивилизованного и исторического развития страны, где государство традиционно оказывало решающее воздействие ...

0 комментариев