Навигация

Методы определения рыночной цены

53299

знаков

0

таблиц

0

изображений

2.3 Методы определения рыночной цены

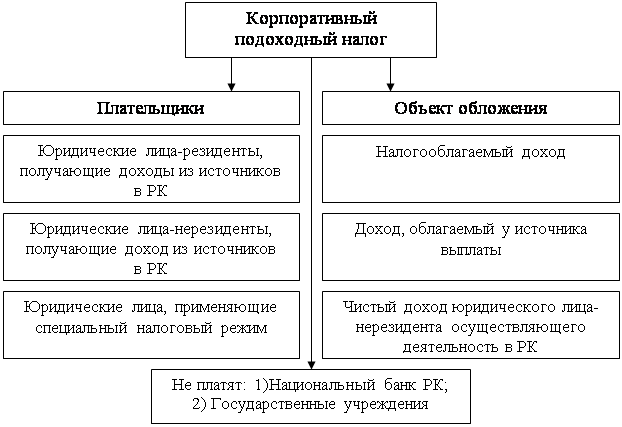

Статьей 40 НК РФ предусмотрены три метода, которые могут использоваться налоговыми органами для определения рыночных цен по сделкам: метод сопоставления цены проверяемой сделки с рыночными ценами, метод цены последующей реализации, затратный метод.

Как показало исследование, наиболее часто применяется метод сопоставления цены проверяемой сделки с рыночными ценами.

В случае отсутствия на соответствующем рынке товаров сделок по идентичным (однородным) товарам или предложения таких товаров, а также при невозможности определения соответствующих цен ввиду неимения либо недоступности информационных источников для определения рыночных цен может быть использован метод цены последующей реализации.

Метод сопоставимой неконтролируемой цены основан на сравнении цены по контролируемой сделке с ценой идентичного (сопоставимого) товара по сопоставимой сделке между независимыми контрагентами.

При этом сравниваемые сделки признаются сопоставимыми при соблюдении хотя бы одного из следующих условий:

• различия между сделками или лицами, их совершающими, не могут оказать значительного влияния на цену данного товара на открытом (свободном) рынке;

• различия между сделками, оказывающие значительное влияние на цену товара, могут быть учтены с помощью соответствующих корректировок. При наличии необходимой информации о ценах идентичных товаров по сопоставимым сделкам данный метод дает наиболее достоверный результат. Однако существуют ограничения по его применению: жесткие требования к сопоставимости товаров и условий сравниваемых сделок. Без соблюдения этих требований применить метод невозможно.[10]

Следует отметить, что корректировку, учитывающую различия между сравниваемыми сделками по критериям сопоставимости, таким как качество товара, наличие различных торговых марок, разных рынков сбыта, осуществить бывает практически невозможно. Тогда необходимо обратиться к другим методам.

Метод цены последующей реализации. В зарубежной практике этот метод, в частности, может применяться, если товар, реализуемый по контролируемой сделке зависимому контрагенту, подлежит дальнейшей перепродаже независимым покупателям. Рыночная цена согласно данному методу определяется следующим образом:

Рыночная цена по контролируемой сделке * Цена последующей реализации товара независимому покупателю - (Отношение валовой прибыли от реализации к выручке независимых торговых компаний (агентов) по сопоставимым сделкам х \ Цена последующей реализации товара независимому покупателю) - Расходы по приобретению товара (например, таможенные платежи).

При этом норма валовой рентабельности (отношение валовой прибыли к выручке) подлежит определению по сопоставимым сделкам независимых торговых компаний. При определении сопоставимости сравниваемых сделок данным методом ключевую роль играет фактор сопоставимости функции, выполняемых сторонами по сделкам, с учетом принимаемых рисков и используемых активов. По сравнению с предыдущим методом для данного метода фактор сопоставимости характеристик реализуемого товара имеет меньшее значение.

Затратный метод наиболее часто используется для определения рыночной цены полуфабрикатов или услуг, реализуемых по сделке между взаимозависимыми сторонами.

Важно отметить, что для данного метода, как и для метода цены последующей реализации, главным фактором сопоставимости сделок является сопоставимость выполняемых сторонами по сделке функций, используемых активов и принимаемых рисков.

В мировой практике существует ещё 2 метода.

Метод сопоставимой рентабельности. В соответствии с данным методом рыночная цена определяется путем применения того или иного показателя рентабельности, рассчитанного от операционной прибыли независимой компании по сопоставимым сделкам к соответствующему базису (т.е. актинам, затратам, продажам) по контролируемой сделке.

При этом следует отметить, что отличия между характеристиками реализуемых товаров и функциями, выполняемыми сторонами по сопоставимым сделкам (с учетом используемых активов и принимаемых рисков), влияют на норму операционной прибыли в меньшей степени, чем на цену товара (при использовании метода сопоставимой неконтролируемой цены) или на норму валовой прибыли (в случае применения метода цены последующей реализации или затратного метода). Норма операционной рентабельности в значительной степени зависит от условий хозяйственной деятельности (доли компании на рынке, эффективности менеджмента, структуры источников финансирования, структуры затрат и др.)

Метод распределения прибыли. Данный метод, как правило, используется для определения рыночной цены по операциям между взаимозависимыми лицами, когда эти операции носят уникальный характер. К таковым, например, относятся операции, связанные с использованием прав на объекты интеллектуальной собственности (товарные знаки, ноу-хау).

Рыночная цена определяется с учетом распределения прибыли между сторонами по контролируемой сделке, которое осуществляется на основе доступной информации о распределении прибыли .между независимыми контрагентами по сопоставимой сделке исходя из осуществляемых сторонами по контролируемой сделке функций (принимаемых рисков, используемых активов).

Данный метод, а также метод сопоставимой рентабельности называются методами, основанными на анализе прибыльности.

При проверках налоговые органы, прежде всего, проводят сравнительный анализ цен, применяемых налогоплательщиком по сделкам с одним и тем же товаром с контрагентами. Вопрос об источниках получения информации об уровне рыночных цен возникает, когда реализация продукции производится налогоплательщиком через взаимозависимых лиц, по товарообменным (бартерным) операциям, внешнеторговым сделкам, при отклонении более чем на 20% в сторону повышения или понижения от уровня цен в пределах непродолжительного периода времени.

Проблема заключается в том, что ни ст. 40 НК РФ, ни другие законодательные акты не дают определения понятия «официальный источник информации». В п. 11 данной статьи лишь указано, что при определении и признании рыночной цены товара, работы или услуги могут использоваться только официальные источники информации о рыночных ценах на товары, работы или услуги и биржевых котировках.

Как показало исследование, одной из причин принятия арбитражными судами решений в пользу налогоплательщиков по спорам о применении ст. 40 НК РФ является то, что налоговые органы использовали ненадлежащие источники информации.

При этом судами часто не принимается информация, представленная налоговыми органами, в частности, из Управления по ценам администрации области, Управления статистики области, Торгово-промышленных палат областей и городов, Комитета по управлению муниципальным имуществом, Агентства экономической информации, Главного управления Банка России по области, таможенных органов.

Необходимо отметить, что по данному вопросу позиция судов одного региона нередко может быть прямо противоположной позиции судов другого региона. Кроме того, суд отдельного региона, признав в одном случае источник информации надлежащим, в другом случае тот же самый источник информации надлежащим не признает.

Имеющаяся практика оценки арбитражными судами информации о рыночных ценах, представленной налоговыми органами, позволяет сделать следующие выводы:

1. Для определения рыночной цены товара (работы, услуги) должны использоваться официальные источники информации о рыночных ценах и биржевых котировках (п. 11 ст. 40 НК РФ). Получение рыночных цен каким-либо расчетным путем или по методикам, существующим в других отраслях, законодательством не предусмотрено.

2. Налоговые органы должны доказать сопоставимые условия сделки, сферу обращения товаров, идентичность товаров. Среднестатистические данные органов статистики не могут быть использованы.

3. Информация, предоставляемая другими налогоплательщиками, реализующими аналогичные товары, не может быть использована для определения рыночных цен.

4. Коммерческие организации не могут быть признаны официальными источниками информации. В их компетенцию не входит статистическое наблюдение за уровнем цен на рынке. Обратите внимание: организации, занимающиеся оценочной деятельностью, тоже являются коммерческими организациями. Именно поэтому некоторые судьи высказывают мнение, что оценка стоимости, заверенная имеющей лицензию организацией оценщиков, не может быть учтена при определении рыночной цены (с учетом положений ст. 40 НК РФ).

5. Органы государственной власти и местного самоуправления исключены из источников информации рыночных цен. В задачи управления цен администрации области не входит выявление рыночных цен на отдельные виды товаров. Сведения органов исполнительной власти к официальным источникам информации, как следует из толкования нормы п. 11 ст. 40 НК РФ, не относятся. Таможенные органы не являются органами, в компетенцию которых входит право официального определения рыночной цены на товар. Торгово-промышленная палата не является ни биржей, ни официальным источником информации. Суды при рассмотрении соответствующих дел, помимо информации о рыночных ценах, представленной из официальных источников, требуют дополнительные доказательства подтверждения того, что цена, исчисленная указанными органами, является рыночной. При этом и методология исчисления рыночной цены, примененная органом, выдавшим информацию о рыночной цене, должна удовлетворять положениям ст. 40 Н К РФ.[11]

Похожие работы

... собой перераспределение совокупного дохода, созданного в обществе. Экономическая функция налогов реализуется через налоговое регулирование, которая является составной частью государственного регулирования экономики. В современных условиях налоги признанны важным экономическим инструментом воздействия государства на объем потребительского спроса, инвестиции, темпы экономического роста, а также не ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

... находятся в зарубежных региональных и страновых производственных филиалах управляющие, обеспечивающие адaптацию товарного ассортимента, выпускаемого зарубежными филиалами, к условиям принимающих стран. Организационные структуры ТНК, базирующиеся на связях головной компании со своими зарубежными филиалами, обеспечивают более оперативное налаживание производства и сбыта в принимающих странах по ...

... на современном этапе дает основание полагать, что они будут оказывать положительное влияние на рационализацию и повышение эффективности мировой экономики. 9. Транснациональные корпорации и развивающиеся страны. Роль отдельных развивающихся стран (РС)в процессе глобализации деятельности ТНК неодинакова, что объясняется следующими ...

0 комментариев