Навигация

Оцінка фінансового стану ВАТ „Інтерпайп НТЗ”

175315

знаков

8

таблиц

54

изображения

2.3 Оцінка фінансового стану ВАТ „Інтерпайп НТЗ”

Оцінку фінансового стану ВАТ «Інтерпайп НТЗ» проведемо за рівнем динаміки змін та досягнутого рівня наступних показників, розраховуємих за методологією роботи Крамаренко Г.О. [ ]:

фінансова стійкість за показником обсягів джерел покриття запасів;

ліквідність балансу та наявність власних оборотних коштів;

показники загальної, строкової та абсолютної(моментальної) ліквідності балансу;

показники фінансової стійкості;

показники ризику банкрутства підприємства.

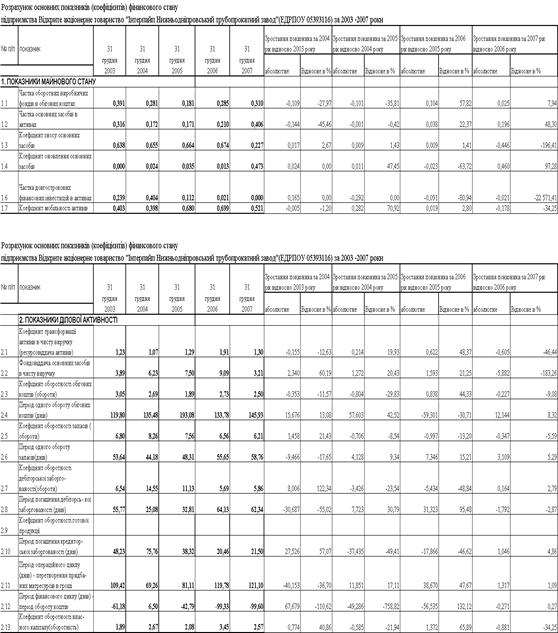

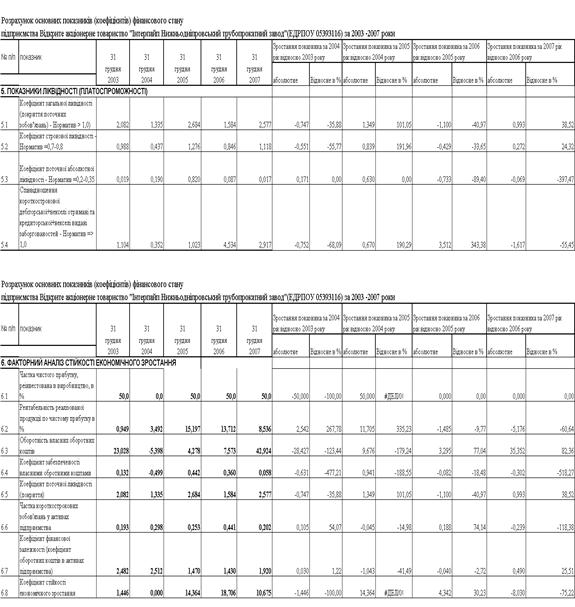

Результати розрахункового аналізу наведені в таблицях Д.1 – Д.9 Додатку Д. Графічно результати розрахунків представлені на рис.2.3 – 2.5.

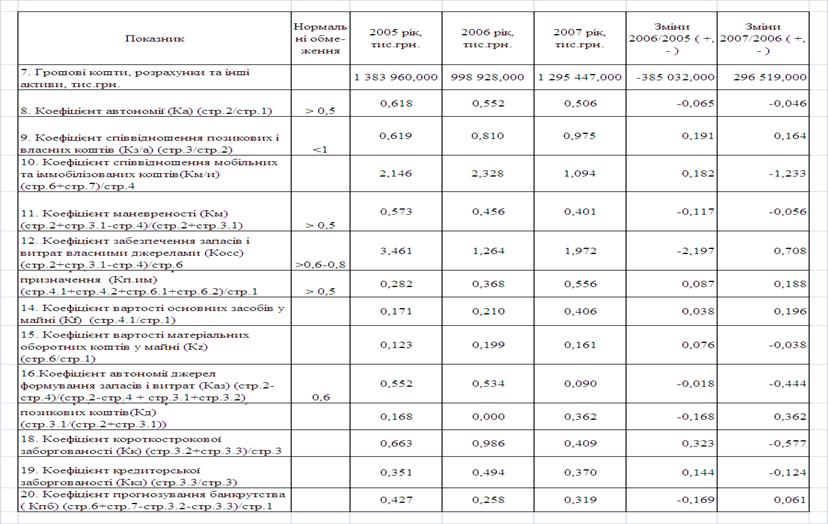

Як показує аналіз результатів розрахунків, фінансовий стан ВАТ «Інтерпайп НТЗ» може бути охарактеризований наступними значення фінансових показників:

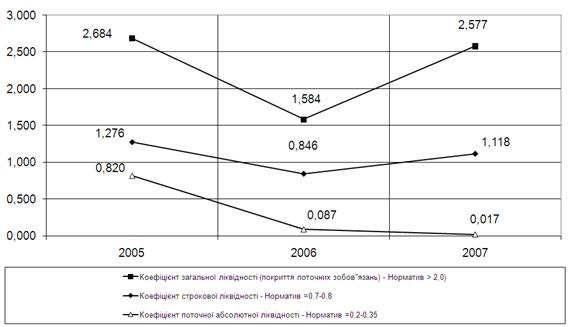

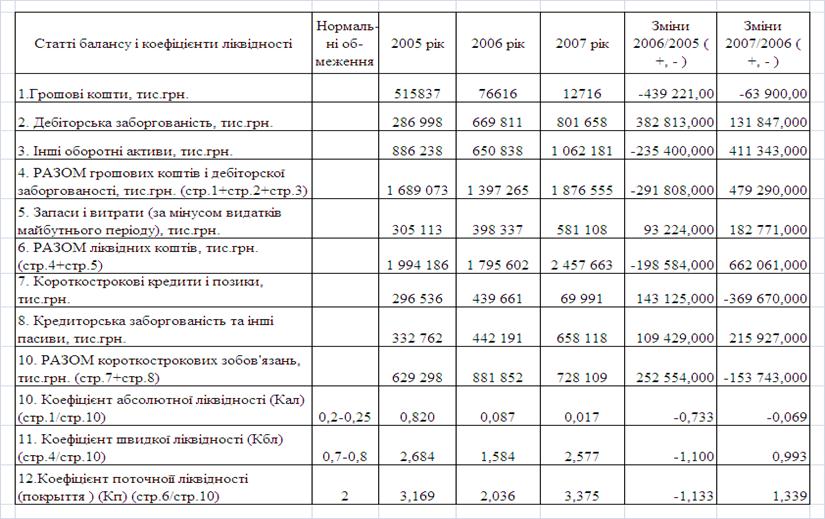

показники загальної та строкової ліквідності підприємства знаходяться в стійкому діапазоні значень;

показники абсолютної (моментальної) ліквідності з 2006 року знаходяться в діапазоні, який розташований нижче стійкого діапазона показників, у 2007 році показник практично знизився до мінімального значення, тобто у підприємства існують проблеми з відсутністю коштів для розрахунків;

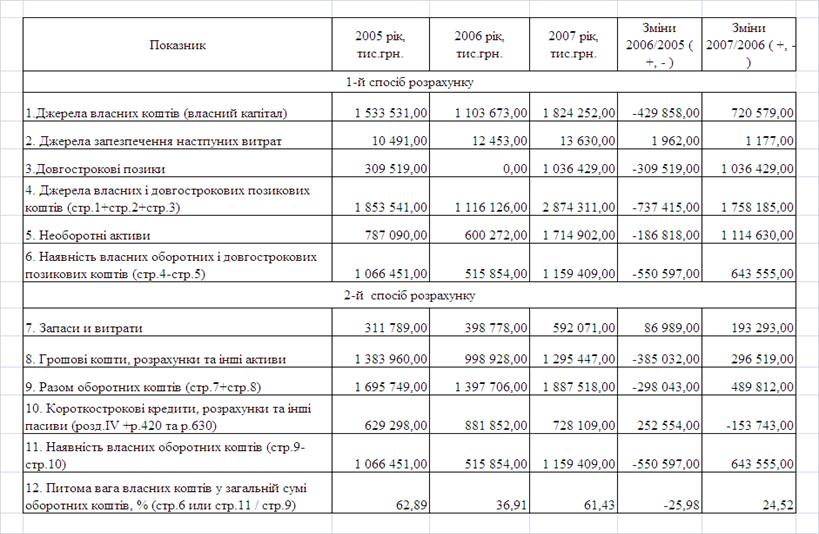

одночасно при зростанні обсягів виробничих запасів та зростанні обсягів основних засобів у 2007 році у підприємства виникли проблеми з нестачею обсягів власного оборотного капіталу (рівень забезпечення знизився нижче нормативу 0,1);

рівень фінансової стійкості підприємства знаходиться в нормативностійкому діапазоні.

Рис.2.3. – Динаміка показників ліквідності ВАТ «Інтерпайп НТЗ» у 2005 – 2007 роках

Рис.2.4. – Динаміка показників фінансової стійкості ВАТ «Інтерпайп НТЗ» у 2005 – 2007 роках

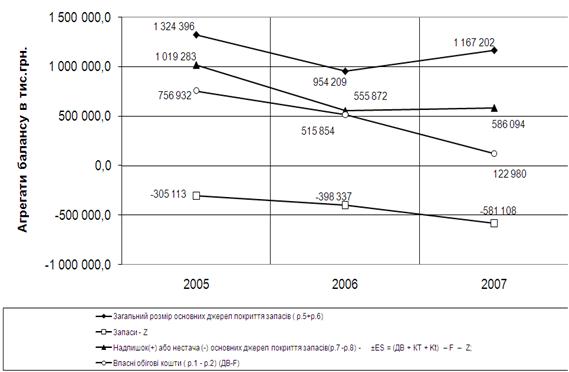

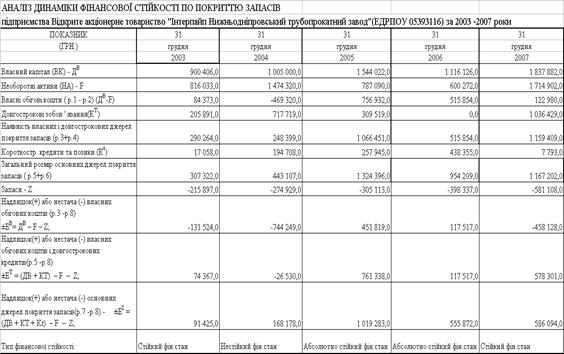

На рисунку 2.5 наведені графіки динаміка показників фінансової стійкості по покриттю запасів ВАТ «Інтерпайп НТЗ» у 2005 – 2007 роках. Як показують отримані результати, рівень фінансової стійкості по покриттю запасів характеризується у 2005 -2006 роках як «Абсолютно стійкий» (запаси покриваються обсягами власного оборотного капіталу) та у 2007 році як «Нормально стійкий» (запаси покриваються власними оборотними та залученими довгостроковими кредитами банків).

Рис.2.5. – Динаміка показників фінансової стійкості по покриттю запасів ВАТ «Інтерпайп НТЗ» у 2005 – 2007 роках

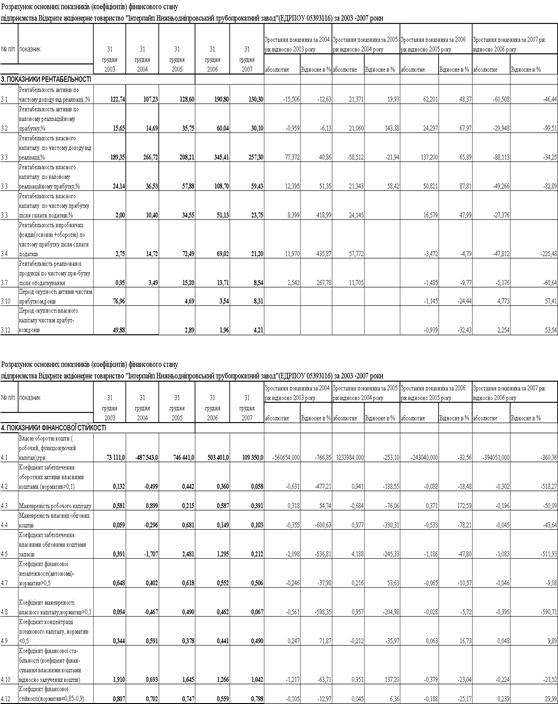

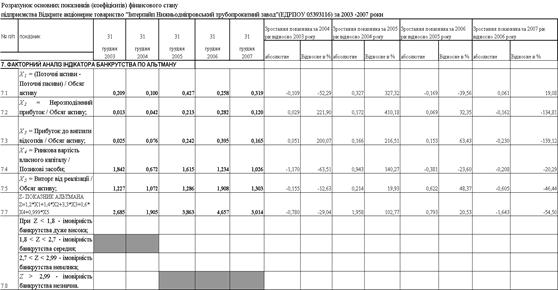

Як показує аналіз результатів розрахунків, наведених в таблиці 2.11, ризик банкрутства підприємства у 2005 – 2007 роках за індикатором Альтмана є незначним, тобто підприємство є стійким за всіма коефіцієнтами індикатора.

Таблиця 2.11

Факторний аналіз індикатора банкрутства по АЛЬТМАНУ ВАТ "Інтерпайп Нижньодніпровський трубопрокатний завод"(ЕДРПОУ 05393116) за 2005 -2007 роки

2.4 Аналіз ефективності діяльності та ділової активності ВАТ „Інтерпайп НТЗ”

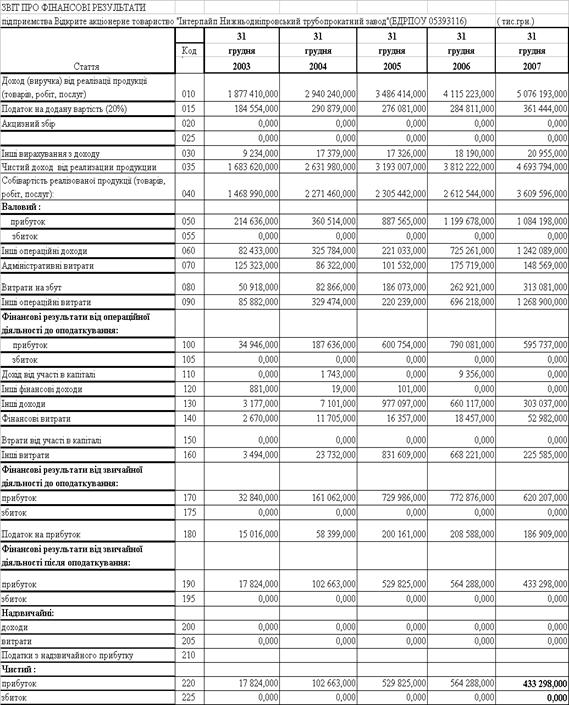

Основні показники фінансово-господарської діяльності підприємства за 2007р. в порівнянні з 2006 р. наведені в табл.Б.2 Додатку Б.

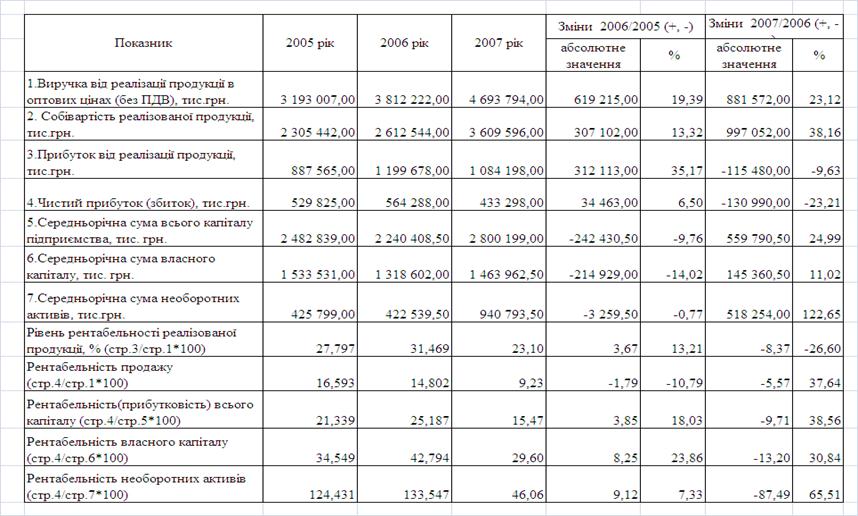

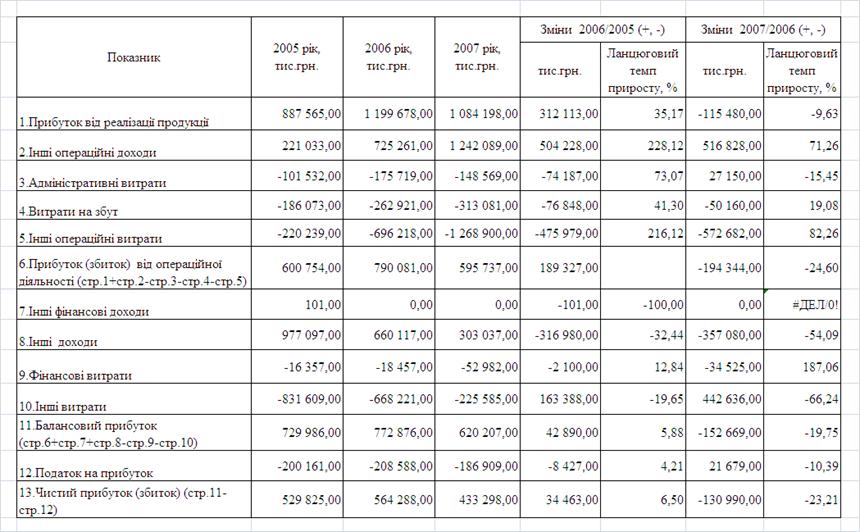

За 2007 рік фінансовим результатом від звичайної діяльності підприємства до оподаткування є прибуток в сумі 619243 тис.грн. У порівнянні з 2006р. відбулося зменшення цього показника на 152733 тис.грн., або на 19,8%. Погіршення кінцевого результату діяльності підприємства викликано як погіршенням результату від операцій, пов’язаних з виробництвом та реалізацією продукції,товарів, робіт, послуг (основної діяльності підприємства за профілем підприємства), так і збільшенням витрат іншої оперативної діяльності.

Так, чистий доход від реалізації продукції за 2007р. в порівнянні з 2006р. збільшився на 23,1%, при цьому собівартість реалізованої продукції зросла на 38,1%. У звітному році в порівнянні з попереднім роком доля собівартості реалізованої продукції у виручці від реалізації зросла з 68,6% до 77%, тобто на 8,4 процентних пункти. Випереджувальне зростання собівартості продукції над доходом від реалізації призвели до зменшення валового прибутку – на 116 870 тис.грн., або на 9,8%.

Перевищення у 2007р. операційних витрат над доходами, їх зростання в порівнянні з 2006р., а також збільшення витрат на збут призвели до зменшення прибутку від операційної діяльності – на 195 132 тис.грн., або на 24,8%.

Загальний обсяг отриманих підприємством доходів за 2007 рік збільшився в порівнянні з 2006р. на 1 031 434 тис.грн., або на 19,8%. Основну частину отриманого у 2007 р. доходу (75,2%) займає доход від реалізації продукції (товарів, робіт, послуг). В порівнянні з 2006р. ця стаття доходів збільшилась на 23,1%.

Інші операційні доходи збільшились у 1,7 разів, що пов’язано, в основному, із збільшенням обсягів реалізації іноземної валюти. Також у 2007р. отримано більше доходу від реалізації інших оборотних активів – у 2,3 разів. Фінансові доходи (отримані дивіденди) у 2007р. в порівнянні з 2006р. зросли на 54,2%.

Інші доходи від звичайної діяльності зменшились у 2,2 разів. Це зменшення відбулось в результаті зменшення обсягу реалізації фінансових інвестицій – на 601453 тис.грн, або у 12,8 разів. Проте підприємством отримано більше інших доходів – на 242020 тис.грн. Доход від реалізації необоротних активів за 2007 рік склав 5105 тис.грн.

Загальна сума понесених підприємством витрат за 2007 р. в порівнянні з 2006р. збільшилась на 1184167 тис.грн., або на 26,7% (при зростанні доходів на 19,8%). Основну частину витрат за 2007р. (64,5%) займає собівартість реалізованої продукції, яка в порівнянні з 2006р. збільшилась на 38,1%. Адміністративні втрати зменшились на 15,5%, витрати на збут – зросли на 19%. Основну питому вагу інших операційних витрат (86%) складає собівартість реалізованої іноземної валюти.

На рис.2.6 -2.8 наведена динаміка доходів, витрат, прибутку та рентабельності роботи ВАТ «Інтерпайп НТЗ» у 2005 -2007 роках.

За результатами фінансово-господарської діяльності в 2007 році підприємство отримало чистий прибуток у сумі 433146,0 тис.грн., який складає 69,95% прибутку від звичайної діяльності. За результатами фінансово-господарської діяльності в 2006 році підприємство отримало чистий прибуток у сумі 563986,0 тис.грн., який складає 73,1% прибутку від звичайної діяльності. Питома вага чистого прибутку в прибутку від звичайної діяльності за 2007 рік зменшилась.

Рис.2.6. – Динаміка доходів витрат собівартості та чистого прибутку ВАТ «Інтерпайп НТЗ» у 2003 -2007 роках

Рис.2.7. – Динаміка рентабельності власного капіталу по валовому реалізаційному прибутку та чистому прибутку після оподаткування в ВАТ «Інтерпайп НТЗ» у 2003 -2007 роках

Рис.2.8. – Динаміка рентабельності власного капіталу та активів по чистому доходу від реалізації продукції в ВАТ «Інтерпайп НТЗ» у 2003 -2007 роках

Рентабельність продажу визначається як відношення чистого прибутку до виручки від реалізації і показує який прибуток одержало підприємство з однієї гривні продажу. В 2006 році підприємство з кожної гривні продажу мало 0,15 грн. чистого прибутку, в 2007 – 0,09 грн. Протягом 2007 року спостерігається зменшення рентабельності продажу на 6%.

Рентабельність майна визначається як відношення чистого прибутку до загальної суми майна і показує, що на 1 грн. активів підприємства у 2007 році припадало 0,12 грн. чистого прибутку, а в 2006 – 0,28 грн. Показник рентабельності майна за 2007 рік зменшився на 16%, або в 2,3 рази.

Рентабельність власного капіталу визначається як відношення чистого прибутку до розміру власного капіталу і показує, що на 1 грн. власного капіталу підприємства у 2007 році припадало 0,24 грн. чистого прибутку, в 2006 – 0,51 грн. Показник рентабельності власного капіталу протягом 2007 року зменшився майже в 2,1 рази.

Аналізуючи рентабельність (прибутковість) підприємства в цілому за 2005 - 2007 роки, можна констатувати зменшення всіх показників.

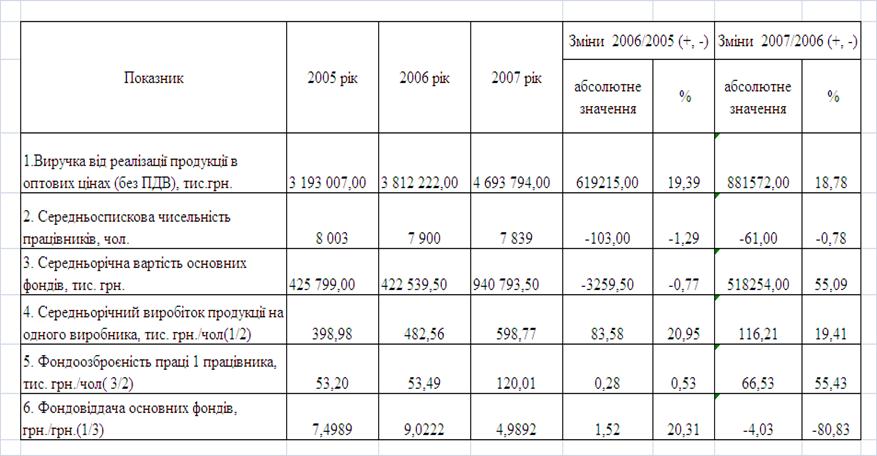

На рис.2.9 наведена динаміка показників оборотності основних агрегатів оборотних активів у 2005-2007 роках.

Рис.2.9 - Динаміка показників оборотності основних агрегатів оборотних активів у 2005-2007 роках.

Як показує аналіз графіків, наведених на рис.2.9, оборотність основних агрегатів активів у 2006 -2007 роках застабілізувалась практично на одному рівні, при цьому період фінансового циклу обороту вкладених коштів становить у 2006-2007 роках 100 днів.

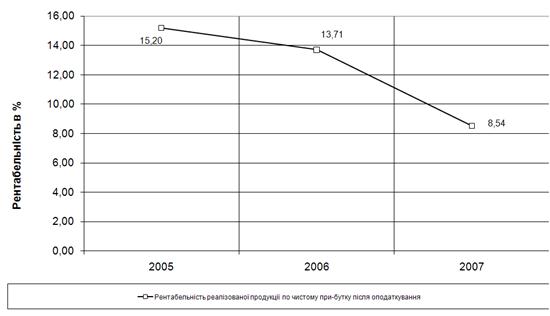

Викливає занепокоєння тенденція постійного падіння рентабельності реалізованої продукції по чистому прибутку після оподаткування (рис.2.10).

Рис.2.10 – Динаміка рентабельності реалізованої продукції по чистому прибутку після оподаткування в ВАТ «Інтерпайп НТЗ» у 2005 -2007 роках

Таким чином, проведена економічна діагностика діяльності ВАТ «Інтерпайп НТЗ» за 2005 -2007 роки виявила ряд негативних ефектів в управлінні активами:

відсутність моментальної ліквідності та платоспроможності;

суттєве падіння у 2007 році рентабельності роботи підприємства на фоні значного росту обсягів основних засобів та валюти балансу;

перевищення темпів росту обсягів дебіторської заборгованості за відпущену продукцію величин росту обсягів реалізованої продукції, тобто накопичення обсягів комерційного кредиту,

які потребують розробки заходів поліпшення управління активами.

РОЗДІЛ 3. ШЛЯХИ ПІДВИЩЕННЯ РІВНЯ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ»

Основним шляхом вирішення питання забезпечення зростання рівня абсолютної ліквідності та термінової платоспроможності підприємства є застосування заходів реінжинірингу оборотних активів підприємства за стратегією:

переведення частини накопленої дебіторської заборгованості в вексельну;

облік отриманих векселів в комерційному банку та отримання коштів від рефінансування векселів.

Оскільки комерційні банки дуже обережно підходять до рефінансування векселів, в якості інструментів пропонуємих заходів доцільно використати авальовані векселі нерезидентів, на адресу яких поставляється експортна продукція ВАТ «Інтерпайп НТЗ».

Аналіз обсягів та структури зовнішньоекономічної діяльності ВАТ «Інтерпайп НТЗ» показав,що основними ринками збуту продукції ВАТ "ІНТЕРПАЙП НТЗ" є: Україна, Росія, країни СНД, країни дальнього зарубіжжя (зокрема, країни Європейського Союзу, США, країни Латинської Америки, Близького Сходу та Південно-Східної Азії).

ВАТ "ІНТЕРПАЙП НТЗ" освоїло й поставляє в країни ближнього й дальнього зарубіжжя більш 50 профілерозмірів коліс, сертифікованих за між народними стандартами, для рухомого складу залізниць, експлуатованого в різних кліматичних умовах, а також бандажі для локомотивів, метро, трамваїв, складно профільні кільцеві вироби.

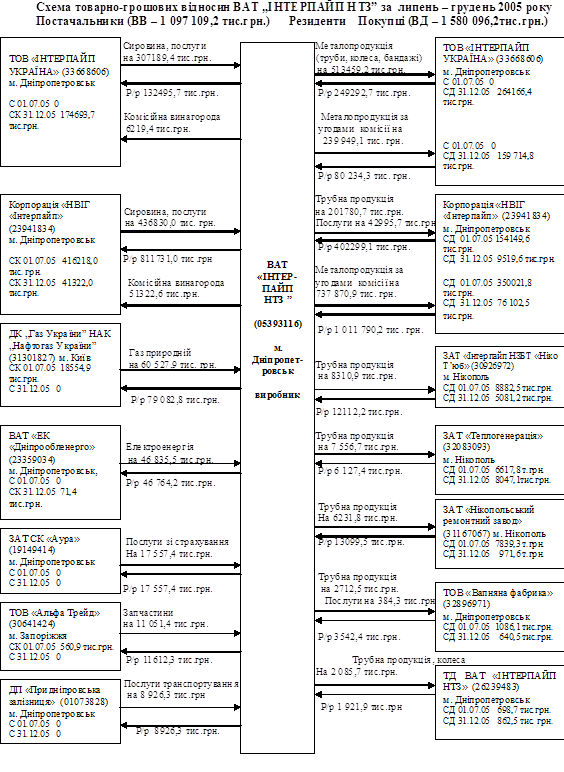

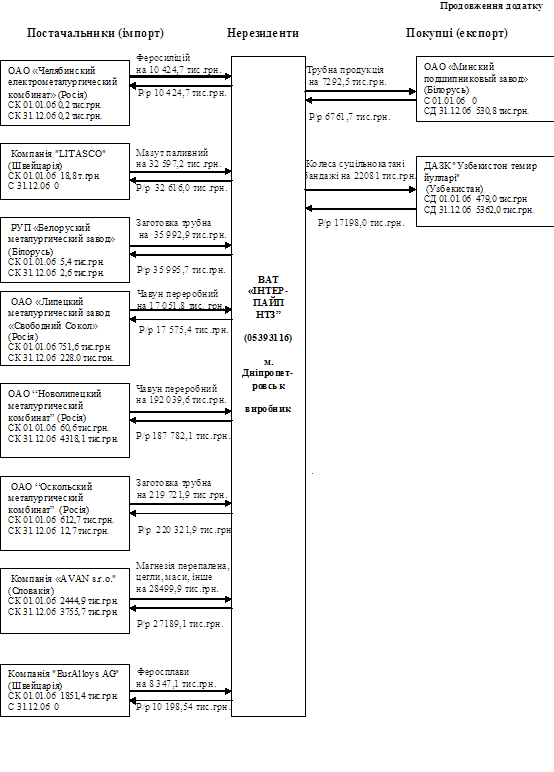

У 2006 -2007 роках основним покупцем продукції підприємства є ТОВ «ІНТЕРПАЙП Україна». Також у значних обсягах продукція реалізовувалась на внутрішньому ринку наступним підприємствам (схеми додатку В):

ЗАТ «ЛугЦентроКуз» (трубна продукція);

ЗАТ «Нікопольський ремонтний завод» (трубна продукція);

ЗАТ «ІНТЕРПАЙП НЗБТ «Ніко Тьюб» (трубна продукція).

Реалізація продукції на експорт здійснювалась як за прями угодами з нерезидентами (ВАТ «Мінський підшипниковий завод», ДАЗК «Узбекистон темир йулларі») так і за договорами комісії, які укладено з ТОВ «ІНТЕРПАЙП УКРАЇНА» (Комісіонер):

У 2007 році реалізовано за угодами комісії продукції на суму 2 320 964,2 тис.грн., сплачено комісійної плати у розмірі 162 422,6 тис.грн. (з ПДВ).

Проблемними питаннями для експортної діяльності підприємства є:

- невідшкодований ПДВ на кінець року в розмірі 112 236 тис.грн.;

- з 01.07.2006 року Єврокомісією введені мита на безшовні труби виробництва ВАТ "ІНТЕРПАЙП НТЗ" в розмірі 25,1%;

- зростання залізничних тарифів та цін на газ, метал, дефіцит брухту позначається на збільшенні собівартості продукції;

На діяльність Підприємства також впливають зміни кон'юнктури на ринках збуту суцільнокатаних коліс, бандажів та сталевих труб, у тому числі:

- загострення конкуренції на світових ринках. Розвиток трубного виробництва в країнах, що є найкрупнішими споживачами продукції Підприємства. Об'єктивно така ситуація провокує проблеми з реалізацією труб Підприємства в регіонах, найпривабливіших із погляду структури сортаменту ринку;

- введення Росією обмеження на обсяги постачання українськими виробниками труб. Переплетення державних факторів як економічних так і політичних призвело до обмеження поставок українських труб на ринок СНД і до жорсткої конкуренції на ринку труб (введення Урядом Росії квот на імпорт українських труб);

- необхідність перевірки продукції на наявність альфа- і бета – випромінювання, а також трансуранових компонентів, при ввезенні металопродукції до Росії. Це ускладнює процедуру імпорту та може привести до втрати частини російського ринку;

- відсутність попиту на труби для машинобудування в Україні. Це пов'язано з тим, що машинобудування знаходиться в стані занепаду, нафтогазовидобувні компанії не збільшують обсягів розвідувально-бурових робіт, видобуток нафти й газу на українській території, газифікація населених пунктів ведеться повільно через відсутність коштів у служб комунального постачання, які є бюджетними організаціями, через недостатнє фінансування;

- зростання цін на основну сировину для виробництва труб. Ця ситуація негативно впливає не тільки на економіку виробництва труб, але і на контрактний ринок. Непередбачуваність ринку передільного металу істотно звужує можливості вибудовування довгострокових відносин із стратегічними партнерами;

- зростання цін на енергоносії на внутрішньому ринку впливає на збільшення цін на продукцію, що призводить до переорієнтації ринків трубної продукції і як наслідок - до падіння обсягів виробництва труб. Суттєвий вплив на затримку поповнення обігових коштів Підприємства має дуже повільне відшкодування ПДВ з бюджету при відвантаженні продукції на експорт.

На підставі аналізу діяльності ВАТ «Інтерпайп НТЗ», представленому в розділі 2 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльності за рахунок накоплення негативних ефектів неоптимальності схеми ЗЕД-розрахунків при ризиковій експортній маркетинговій стратегії завойовування закордонних ринків збуту своєї продукції.

При цьому підприємство становиться заручником системи 3-х боргів:

- борг перед підприємством за розрахунками дебіторів, яким надається тимчасовий комерційний кредит при продажу продукції;

- борг підприємства за розрахунками з кредиторами, які надали тимчасовий комерційний кредит при покупці сировини та матеріалів (які, в основному, поставляються за імпортними контрактами);

- борг підприємства перед комерційним банком, який надав короткостроковий кредит для своєчасної закупки запасів виробництва та часткових розрахунків з кредиторами;

Ефективність та прибутковість роботи підприємства в умовах 3-х боргів залежить від внутрішньої системи регулювання боргів в часі та зниження витрат на сплату відсотків за банківські кредити, які покривають тимчасові «касові розриви» в фінансуванні діяльності підприємства.

Основними заходами підвищення ефективності ЗЕД, які обґрунтовуються у дипломному проекті, є пропозиції впровадження вексельного механізму прискорення перетворення дебіторсько-кредиторської заборгованості в грошові кошти при імпортних та експортних операціях ВАТ «Інтерпайп НТЗ».

Пропозиції впровадження вексельного механізму прискорення перетворення дебіторсько-кредиторської заборгованості в грошові кошти при імпортних операціях ВАТ «Інтерпайп НТЗ» мають мету:

- впровадження вексельного обороту в систему грошових розрахунків підприємства;

- впровадження короткострокового вексельного кредитування (обліку векселів) банками дебіторської заборгованості підприємства, оформленої у вигляді авальованих векселів покупців продукції;

- впровадження вексельного розрахунку з кредиторами переказними векселями з можливістю обороту на себе при погашенні дебіторської заборгованості за відпущену продукцію дебіторами;

- різкого скорочення строку перетворення дебіторської заборгованості в грошові кошти за допомогою форфейтинг-факторингової схеми обліку векселя в комерційних банках.

Для оптимізації показників схем розрахунків по зовнішньоекономічними операціям ВАТ «Інтерпайп НТЗ» в дипломній роботі пропонується алгоритм управлінського рішення по впровадженню векселів на обох етапах імпортної торгово-виробничої операції, графічно відображений схемою на рисунку 3.1:

- оплата ВАТ "Інтерпайп НТЗ" контракту авальованим векселем (погашення через 80 днів) негайно по факту угоди на поставку імпортної продукції із відповідним зниженням ціни на імпортну продукцію з боку експортера-нерезидента;

- отримання від оптових покупців – дебіторів на вітчизняному ринку авальованих векселів за відпущену продукцію з строком погашення 30 – 60 днів після відвантаження товару;

зарахування отриманих векселів в комерційному банку (вексельний кредит) до строку погашення векселів та отримання оборотних коштів для продовження оборотних циклів підприємства (нові імпортні поставки).

Пропозиції впровадження вексельного механізму прискорення перетворення дебіторсько-кредиторської заборгованості в грошові кошти при експортних операціях ВАТ «Інтерпайп НТЗ» мають мету:

- впровадження вексельного обороту в систему експортних грошових розрахунків підприємства;

- зниження цін контракту, оформленого авальованим векселем на 100% суми контракту, що підвищує конкурентоспроможність продукції на експорті;

- впровадження короткострокового вексельного кредитування (обліку векселів) банками дебіторської заборгованості підприємства - нерезидента, оформленої у вигляді авальованих векселів покупців продукції;

- впровадження вексельного розрахунку з кредиторами-резидентами переказними векселями з можливістю обороту на себе при погашенні дебіторської заборгованості за відпущену продукцію дебіторам-резидентам;

- різкого скорочення строку перетворення дебіторської заборгованості в грошові кошти за допомогою форфейтинг-факторингової схеми обліку векселя в комерційних банках.

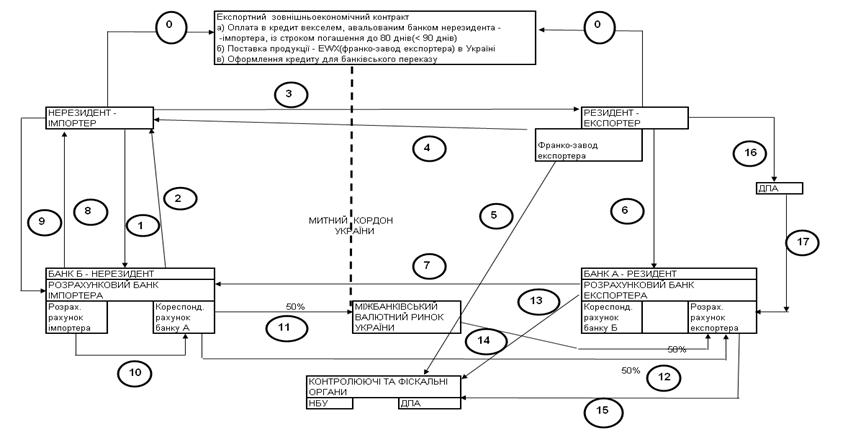

Рис.3.1. - Послідовність вексельної схеми операцій при імпортному контракті на умовах відстрочки оплати банківського переказу при видачі авальованого векселя (страхування авалем банку імпортера)

Алгоритм витрат та доходів при розрахунках в зовнішньоекономічних операціях імпорту за механізмом вексельно-форфейтингової операції в розрахунках (мінімальний ризик експортера та відповідне зниження контрактної ціни поставки товарів для імпортера) наведений на схемах рис.3.1 при наступних умовах контракту :

надання імпортером-резидентом авальованого банком-резидентом імпортера простого векселя зі строком пред’явлення до погашення до 80 днів (не більше контрольного строку в 90 днів);

поставка продукції на умовах (СІP) – м.Дніпропетровськ;

форфейтинг (продаж) векселя експортером форфейтинг-банку нерезидента за 80 % від суми на право отримання коштів по строку погашення векселя та заключення з ним договору на інкасування векселя через банк-резидент імпортера.

1) Етап 0 - Заключення зовнішньоекономічного експортного договору;

2) Етапи 1,2 – Авалювання резидентом – імпортером у своєму банку А-резиденту векселя на суму контракту;

3) Етапи 3,4 – Поставка „франко-перевізник” продукції в обмін на авальований вексель (час Т0);

4) Етап 5 - Поставка імпортного контракту на облік в комерційному банку (виконання терміну надходження коштів на рахунок – не більше 90 днів з дня відгрузки продукції);

5) Етап 6 – продаж експортером векселя по форфейтинговій угоді фірмі-форфейтору (банку) та перерахування 80% суми на розрахунковий рахунок експортера;

6) Етап 7 – Заключення форвейтор –фірмою з банком Б – нерезидентом договору на інкасування векселю через банк А – резидент ( Тінкас=Т0+ΔТ1), де DТ1<= 70 днів;

7) Етап 8 – направлення банком Б-нерезидентом інкасової вимоги (з додатком – векселем) в банк А – резидент на сплату коштів за векселем по строку ( Твимог=Тінкас+ΔТ2), де DТ2<= 10 днів;

8) Етап 9,10 – направлення банком А-резидентом повідомлення імпортеру про надходження векселя на оплату та отримання акцепту – згоди імпортера на перерахування коштів з його розрахункового рахунку в банк експортера;

9) Етап 11 – банківський переказ коштів з розрахункового рахунку імпортера в банку А –резиденті на кореспондентський рахунок банку А – резидента в банку Б – нерезиденті ( Ткошти=Твимог+ΔТ3), де DТ3<= 5 днів;

10) Етап 14 – повідомлення в фіскальні органи фактичного строку виконання імпортного контракту.

Основні виграші вексельно - форфейтингової схеми контракту для імпортера : а) При наданні комерційного кредиту ціна партії імпортуємої продукції з боку експортера формується за принципами ціни при негайній оплаті чи передоплаті плюс надбавки за банківський кредит та страхування операцій на період відстрочки платежу:

![]() (3.1)

(3.1)

де ![]() - ціна партії імпорту при негайній оплаті;

- ціна партії імпорту при негайній оплаті;

![]() - період часу комерційного кредиту по контракту;

- період часу комерційного кредиту по контракту;

![]() - річна процентна ставка кредитування банка;

- річна процентна ставка кредитування банка;

![]() - страховий тариф в залежності від строку комерційного кредиту;

- страховий тариф в залежності від строку комерційного кредиту;

У випадку, якщо оплата імпортованої партії здійснюється авальованими банком векселями імпортера – резидента на момент поставки імпортованої партії продукції на митний кордон України зі строком погашення Dt, експортер має можливість застосувати тимчасове вексельне перекредитування в банку–нерезиденті під заставу векселів, які обліковуються банком з дисконтом. Возврат суми кредиту експортер поручає за рахунок інкасації авальованих банком-резидентом векселів банком – нерезидентом, який одночасно видає грошовий кредит експортеру негайно по обліку векселів. Ця операція дозволяє експортеру в контракті йти на зниження ціни поставки партії експортованої продукції за алгоритмом :

ціна партії при негайній оплаті;

ціна банківського кредиту для некомпенсованої частини дисконту врахування векселів в банку-нерезиденті;

ціна страхування для некомпенсованої частини дисконту врахування векселів в банку нерезиденті;

Відношення ціни контракту при використанні описаної вексельної схеми розрахунків між імпортером-резидентом та експортером-нерезидентом до ціни контракту при комерційному кредиті з боку експортера-нерезидента (формула 3.1) розраховується як :

(3.2)

(3.2)

де ![]() - ставка аваля векселя імпортера банком-резидентом;

- ставка аваля векселя імпортера банком-резидентом;

Формула (3.2) дає можливість при варіації параметрами розрахувати зниження матеріальних витрат імпортера в собівартості, тобто розрахувати можливе підвищення прибутковості від імпортної операції за рахунок застосування векселів в зовнішньоекономічних розрахунках з експортером.

Застосування векселів на другому етапі зовнішньоекономічної операції ВАТ «Інтерпайп НТЗ» – продаж переробленої імпортованої партії метало сировини та присадок резидентам в Україні з наданням вістрочки сплати, тобто комерційного кредитування (дебіторська заборгованість) – повинно виконуватися за наступною схемою :

- частина дебіторської заборгованості оформлюється авальованими векселями дебіторів, що для них мотивується зниженням ціни партії продукції відносно рівня внутрішнього комерційного кредитування та компенсації витрат на авалювання векселів;

отримані векселі імпортером враховуються в банку–резиденті та виставляються через нього на інкасацію, при цьому на період погашення векселів банк надає імпортеру грошовий кредит на суму векселів – мінус дисконт врахування векселів;

грошові кошти надходять в активи балансу банка як видача короткострокового кредиту;

дисконт врахування векселю враховується як додаткові витрати імпортера на сплату процентів банку за надання вексельного кредиту та виконання послуг інкасації;

Сума кредиту та сума додаткових витрат розраховуються за формулами :

![]() (4.3)

(4.3)

![]() (4.4)

(4.4)

де ![]() - коефіцієнт частини дебіторської заборгованості

- коефіцієнт частини дебіторської заборгованості

![]() , оформленої у вигляді вексельної заборгованості;

, оформленої у вигляді вексельної заборгованості;

Для удосконалення ефективності фінансового механізму розрахунків при експортних операціях ВАТ "Інтерпайп НТЗ" у дипломній роботі запропоновано впровадження вексельної схеми розрахунків покупцем-нерезидентом 100% авальованим векселем замість 50% передоплати та його фактор-врахування в комерційному банку - нерезиденті з отриманням до 80% суми готівкових коштів по векселю без очікування повної оплати відгруженої партії. Схема операцій та грошових потоків при розрахунках в зовнішньоекономічних операціях експорту за механізмом вексельної відстрочки оплати банківського переказу (максимальний ризик експортера) наведений схемами на рисунку 3.2 при наступних умовах контракту - надання імпортером-нерезидентом авальованого банком імпортера простого векселя зі строком пред’явлення до погашення до 80 днів (не більше контрольного строку в 90 днів) в обмін на документи по відгрузці продукції на умовах EWX – франко-склад експортера на заводі (складі) в Україні;

1) Етап 0 - Заключення зовнішньоекономічного експортного договору;

2) Етапи 1,2 – Авалювання нерезидентом – імпортером у своєму банку векселя на суму контракту;

3) Етапи 3,4 – Поставка „франко-завод” продукції в обмін на авальований вексель (час Т0);

4) Етап 5 - Поставка експортного контракта на облік в комерційному банку (виконання терміну надходження коштів на рахунок – не більше 90 днів з дня відгрузки продукції);

5) Етап 6 – Заключення з банком А – резидентом договору на врахування векеля на фактор-форфейтингових умовах (виплата до 80% готівкою від суми векселя) та договору інкасування векселю через банк Б – нерезидент ( Тінкас= Т0+ΔТ1), де DТ1<= 70 днів;

6) Етап 7 – направлення банком А інкасової вимоги (з додатком – векселем) в банк Б – нерезидент на сплату коштів за векселем по строку ( Твимог= Тінкас+ΔТ2), де DТ2<= 10 днів;

7) Етап 8,9 – направлення банком Б-нерезидентом повідомлення імпортеру про надходження векселя на оплату та отримання акцепту – згоди імпортера на перерахування коштів з його розрахункового рахунку в банк експортера;

8) Етап 10 – банківський переказ коштів з розрахункового рахунку імпортера в банку Б –нерезиденті на кореспондентський рахунок банку А – резидента в банку Б – нерезиденті ( Ткошти=Твимог+ΔТ3), де DТ3<= 5 днів;

9) Етап 11, 12 – перерахування 50% валютних коштів на розрахунковий рахунок експортера та 50% на транзитний рахунок продажу валютної виручки на міжбанківському валютному ринку України

10) Етап 13 – повідомлення в фіскальні органи фактичного строку виконання експортного контракту та обов’язкового продажу 50% валютної виручки на міжбанківському валютному ринку України

11) Етап 14 – Перерахування гривневого еквіваленту 50% проданої валютної виручки на розрахунковий рахунок експортера (Текспорт=Ткошти+ΔТ4), де DТ4<= 3 днів;

12)Етап15 - Сплата можливих штрафів за порушення строків контракту

13) Етап 16,17 – Надання документі в податкові органи та отримання експортного відшкодування ПДВ (20% від суми експортного контракту)

Основні виграші схеми для експортера (ВАТ «Інтерпайп НТЗ”) :

а) згідно з законодавством отримання авальованого банком-нерезидентом векселя на 100% суму ЗЕД-контракту переводить дебіторську заборгованість підприємства в грошову заборгованість, оскільки вексель є цінним папером, який можна реалізувати на вторинному ринку, або використати, як розрахунковий документ в інших ЗЕД-контрактах;

б) створення можливості зниження конкурентної ціни експортної продукції за рахунок зниження строку грошових розрахунків за експортовану продукцію;

В дипломному дослідженні проведене моделювання запропонованих заходів по реорганізації частини експортної дебіторської заборгованості в вексельну з банківським рефінансуванням по схемі: від 15% до 30% обсягу дебіторської заборгованості станом на 01.01.2008 року оформлюється авальованими векселями нерезидентів; векселі обліковуються в банку по факторинговій схемі ( дисконт 13%) та ВАТ «Інтепайп НТЗ» отримує вексельний кредит від заставу векселів грошовими коштами на розрахунковий рахунок в розмірі 80% від вартості векселів; при погашенні векселів нерезидентами по строкам, встановленим в векселях, ВАТ «Інтерпайп НТЗ» додатково отримує 7% суми векселів на розрахунковий рахунок (страхування банком ризику непогашення векселів в строк).

Рис.3.2 - Послідовність операцій при експортному контракті на умовах відстрочки оплати банківським переказом при видачі авальованого векселя (страхування авалем банку імпортера)

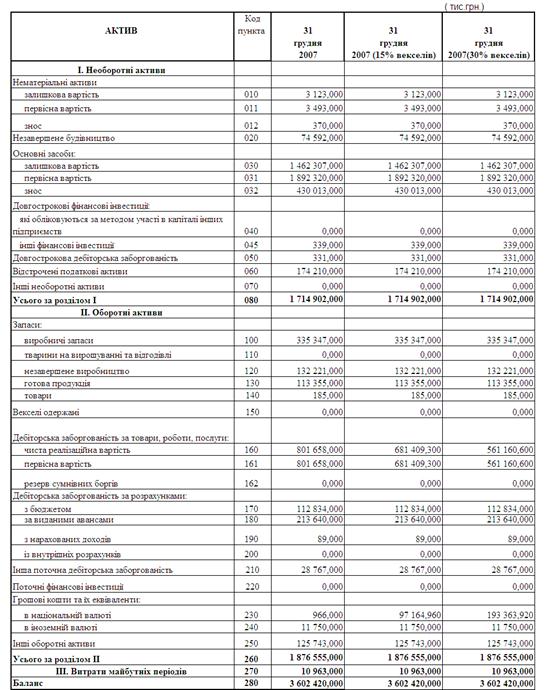

Моделювання в дипломному проекті проведене в програмно-пов’язаних “електронних таблицях» EXCEL-2007 по «балансовій схемі» з вихідним балансом підприємства станом на 01.01.2008.Модельні баланси наведені в таблиці 3.1. Результати моделювання представлені на рис.3.3 – 3.5

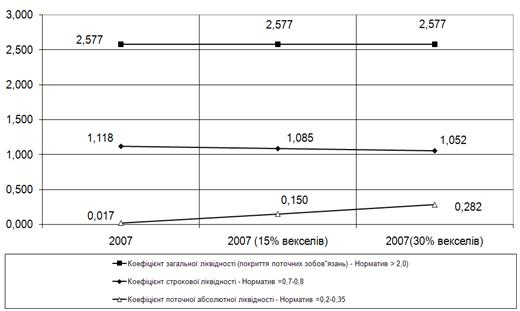

Рис.3.3 – Моделювання зміни коефіцієнтів ліквідності при реорганізації дебіторської заборгованості в вексельну в ВАТ «Інтерпайп НТЗ»

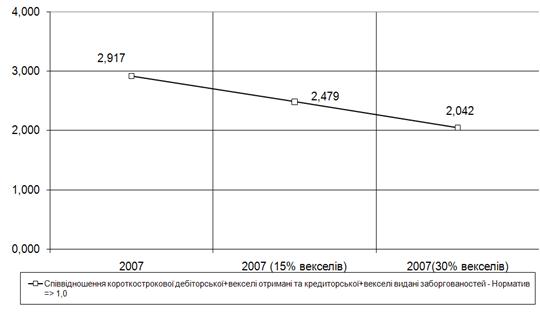

Як показує спільний аналіз результатів моделювання, наведений на рис.3.3 -3.5, при впровадженні запропонованої схеми реорганізації накопленої дебіторської заборгованості в вексельну з дисконтним рефінансуванням векселів в комерційному банку та направленням отриманих грошових коштів на поповнення розрахункового рахунку (табл.3.1):

а) при реорганізації 15% обсягу дебіторської заборгованості в вексельну

- коефіцієнт моментальної ліквідності зросте з фактичного рівня 0,017 (2007 рік) до рівня 0,15, що є нижчим за стійкий діапазон коефіцієнта = 0,25-0,3;

Рис.3.4 – Моделювання зміни періодів оборотності дебіторської заборгованості при частковій реорганізації дебіторської заборгованості в вексельну з банківським рефінансуванням в ВАТ «Інтерпайп НТЗ»

Рис.3.5 – Моделювання зміни співвідношення запасів погашення креди-торської заборгованості за рахунок дебіторської при частковій реорганізації дебіторської заборгованості в вексельну з банківським рефінансуванням в ВАТ «Інтерпайп НТЗ»

Таблиця 3.1

Моделювання балансу ВАТ «Інтерпайп НТЗ» при впровадженні реорганізації дебіторської заборгованості в вексельну з банківським рефінансуванням

- період операційного циклу перетворення придбаних запасів в грошові кошти знизиться з рівня 121,1 дня/1 оборот (факт 2007 року) до рівня 111,8 дня/1 оборот;

- коефіцієнт страхового співвідношення обсягів дебіторської та кредиторської заборгованості з рівня 2,917 (факт 2007 року) знизиться до 2,479, що відповідає стійкому рівню (більше 2,0) показника для строкових розрахунків з кредиторами за рахунок планового погашення дебіторської заборгованості;

б) при реорганізації 30% обсягу дебіторської заборгованості в вексельну

- коефіцієнт моментальної ліквідності зросте з фактичного рівня 0,017 (2007 рік) до рівня 0,282, що відповідає стійкому діапазон коефіцієнта = 0,25-0,3;

- період операційного циклу перетворення придбаних запасів в грошові кошти знизиться з рівня 121,1 дня/1 оборот (факт 2007 року) до рівня 102,4 дня/1 оборот;

- коефіцієнт страхового співвідношення обсягів дебіторської та кредиторської заборгованості з рівня 2,917 (факт 2007 року) знизиться до 2,04, що відповідає стійкому рівню (більше 2,0) показника для строкових розрахунків з кредиторами за рахунок планового погашення дебіторської заборгованості;

Таким чином, впровадження застосування в практику роботи ВАТ «Інтерпайп НТЗ» авальованих зовнішньоекономічних (ліквідних) векселів дозволяє суттєво прискорити оборотність дебіторської заборгованості та сприяє надходженню грошових коштів на розрахунковий рахунок, що дозволяє ліквідувати кризове становище з відсутністю моментальної ліквідності та платоспроможності

Пропозиції по впровадженню вексельного обігу в зовнішньоекономічній діяльності підприємств основані на умовах нового етапу розвитку вексельних операцій в Україні, згідно якому на сучасному рівні повинно розпочатися виконання виконання банками функцій розрахункових палат [36], призначених згідно зі статтею 38 Уніфікованого закону про переказні векселі та прості векселі (далі - Уніфікований закон) для пред'явлення векселів до платежу [17].

Розрахункова палата для пред'явлення векселів до платежу (далі – розрахункова палата) – це будь-яка установа банку, в якій відкритий поточний рахунок платника за векселем[17].

Установи банків можуть сприяти інформуванню векселедержателів про свою змогу виконувати функції розрахункової палати для пред'явлення векселів до платежу щодо окремих платників за векселями.

У разі надходження до установи банку письмового запиту від особи, яка стверджує (і може підтвердити це документально), що є векселедержателем певних векселів, установа банку зобов'язана протягом двох робочих днів надати письмове підтвердження про можливість виконання нею функцій розрахункової палати лише в разі наявності договору (окремого або включеної умови до договору про розрахунково-касове обслуговування) між клієнтом (платником за векселем) і установою банку про можливість підтвердження нею свого статусу розрахункової палати в разі звернень держателів векселів.

Відповідно до статті 38 Уніфікованого закону пред'явлення векселя в розрахункову палату є рівнозначним пред'явленню його до платежу [17].

ВАТ «Інтерпайп НТЗ» при проведенні вексельних операцій має врахувати наступні особливості законодавчого поля, що склалися в Україні:

1. Міжнародний рух векселів в Україні законодавчо неврегульований, тому ці операції виконуються тільки через офіційні представництва українських підприємств в іноземних країнах, які не мають права відкривати банківські рахунки в банках-нерезидентах без індивідуальної ліцензії Національного банку України.

2. Для України відсутній законодавчий термін “ зовнішньоекономічний вексель” та правила його обігу, тому підприємства використовують для міжнародного вексельного обігу приєднання України згідно з Законом України “Про обіг векселів в Україні” [9] до міжнародного документу “Женевская Конвенция, устанавливающая единообразный закон о переводном и простом векселе (1930)” [17].

3. Оскільки в Законі України “Про обіг векселів в Україні” [9] встановлено, що векселі в Україні можуть бути емітовані підприємствами тільки під реальну кредиторську заборгованість, не визначений контрольний інститут та порядок єдиний центр реєстрації емітованих внутрішніх та зовнішньоекономічних векселів, що створює перешкоди на шляху їх впровадження в міжнародних розрахунках.

4. Комерційні банки України не мають розробленої та зареєстрованої в Міністерстві юстиції інструкції по порядку акцептування, опротестування, прийняття до сплати та врахування міжнародних векселів, оскільки гривня є неконвертованою валютою з валютним режимом операцій, встановленим Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю” [16].

5. На стадії концептуального декларування з 2001 року знаходиться створення в Україні загальнодержавних вексельних розрахункових палат [36], які повинні були проводити операції аналогічно міжнародним операціям з пластиковими платіжними картками, тобто мати центри авторизації та виконання операцій з “електронною копією” векселя, маючого “електронний захисний підпис”.

6. Оскільки вексельна форма розрахунків має виключно безготівковий характер, розробка її “електронного” документообігу як форми міжнародних розрахунків має виключно актуальний характер, оскільки дозволяє використати відпрацьовану технологію “електронного” грошового обігу через кореспондентські рахунки банків для створення систем управління векселями, аналогічно системам віддаленного “електронного” управління “Клієнт-банк”, аналогічно “електронним депозитаріям” державних цінних паперів в Україні.

ВИСНОВКИ ТА РЕКОМЕНДАЦІЇ

Стратегія бізнесу ВАТ “Інтерпайп НТЗ” спрямована на збільшення обсягів реалізації продукції, розширення ринків збуту продукції, активне просування продукції на ринки країн світу отримання максимального прибутку, впровадження у виробництво нових перспективних виробів, збереження трудового колективу. Завдяки поєднанню інтелектуального потенціалу, високої корпоративної культури, творчого духу й розвиненої науково-технічної інфраструктури ВАТ “Інтерпайп НТЗ” випускає труби, колеса та бандажі, які складають конкуренцію продукції провідних фірм світу.

Ключовим аспектом стратегії ВАТ “Інтерпайп НТЗ” на 2007 - 2010 р.р. є зміцнення і розширення своєї участі на стратегічно важливих продуктових сегментах ринку, а саме:

- обсадні труби;

- залізничні колеса;

- безшовні труби для газо- і нафтопроводів.

В ВАТ “Інтерпайп НТЗ” розроблена інвестиційна програма технічного розвитку, яка заснована на зіставленні стратегічних ринкових цілей, дій конкурентів, а також технічного і технологічного рівня виробництва підприємства і направлена на поліпшення якості продукції й зниження витрат. Програма складається з чотирьох основних напрямів:

- розвиток існуючих потужностей, який полягає в модернізації прокатних агрегатів і обробних потужностей, а також у дооснащенні цехів підприємства засобами неруйнівного контролю, випробувальним устаткуванням і устаткуванням для поліпшення товарного виду продукції;

- підтримка технічного рівня виробництва, яке полягає в підтримці й відновленні працездатності устаткування з високим ступенем зносу;

- зниження витрат на виробництво продукції;

- будівництво електросталеплавильного комплексу з поступовим виводом із експлуатації існуючих мартенівських печей.

Основою експортної конкурентоспроможності продукції в ВАТ “Інтерпайп НТЗ” є система управління якістю, яка базується на вимогах міжнародного стандарту ІSO 9001:2000 і враховує вимоги стандартів на системи якості Американського інституту нафти APІ Q1 і Асоціації американських залізниць AAR M-1003. Наявність у підприємства Системи управління якістю дає також можливість приймати участь у міжнародних тендерах на постачання продукції. Система управління якістю ВАТ “Інтерпайп НТЗ” сертифікована:

- міжрегіональним науково-інженерним центром стандартизації й сертифікації труб, балонів і іншої металопродукції "УНІТІ-ТЕСТ" на відповідність ДСТУ ІSO 9001-2001;

- технічною інспекцією TUV Іndustrіe Servіce Gmb підприємства TUV Rheіnland Group органа по сертифікації TUV CERT на відповідність DІN EN ІSO 9001:2000;

- органом по сертифікації систем якості й продукції Американського інституту нафти на відповідність APІ Q1;

- органом по сертифікації систем якості й продукції Асоціації американських залізниць на відповідність AAR M-1003.

Проблемними питаннями для експортної діяльності підприємства є:

- невідшкодований ПДВ на кінець року в розмірі 112 236 тис.грн.;

- з 01.07.2006 року Єврокомісією введені мита на безшовні труби виробництва ВАТ "ІНТЕР-ПАЙП НТЗ" в розмірі 25,1%;

- зростання залізничних тарифів та цін на газ, метал, дефіцит брухту позначається на збільшенні собівартості продукції;

На діяльність Підприємства також впливають зміни кон'юнктури на ринках збуту суцільнокатаних коліс, бандажів та сталевих труб, у тому числі:

- загострення конкуренції на світових ринках, розвиток власного трубного виробництва в країнах, що є найкрупнішими споживачами продукції підприємства;

- введення Росією обмеження на обсяги постачання українськими виробниками труб, переплетення державних факторів як економічних так і політичних призвело до обмеження поставок українських труб на ринок СНД і до жорсткої конкуренції на ринку труб (введення Урядом Росії квот на імпорт українських труб);

- необхідність перевірки продукції на наявність альфа- і бета – випромінювання, а також трансуранових компонентів, при ввезенні металопродукції до Росії. Це ускладнює процедуру імпорту та може привести до втрати частини російського ринку;

- відсутність попиту на труби для машинобудування в Україні. Це пов'язано з тим, що машинобудування знаходиться в стані занепаду, нафтогазовидобувні компанії не збільшують обсягів розвідувально-бурових робіт, видобуток нафти й газу на українській території, газифікація населених пунктів ведеться повільно через відсутність засобів, служби, комунального постачання є бюджетними організаціями через недостатнє фінансування;

- зростання цін на основну сировину для виробництва труб. Ця ситуація негативно впливає не тільки на економіку виробництва труб, але і на контрактний ринок. Непередбачуваність ринку передільного металу істотно звужує можливості вибудовування довгострокових відносин із стратегічними партнерами;

Проблемними питаннями для імпортної діяльності підприємства є:

- низька якість переробки товарного чавуну та сталі вітчизняними металургійними заводами при відсутності в структурі корпорації «Інтерпайп» власних металургійних виробництв з підвищенним контролем якості сировини, що вимагає зростання обсягів імпортування цієї продукції з Росії

- невідшкодований ПДВ (за 5 місяців) від експортної діяльності, що вимагає від підприємства суттєвого «вимивання» оборотних коштів на сплату імпортного ПДВ (20% від вартості імпорту), оформленого короткостроковими податковими векселями (до 30 днів);

- зростання залізничних тарифів та цін на газ, метал, дефіцит брухту позначається на збільшенні собівартості продукції;

- зростання цін на основну сировину для виробництва труб. Ця ситуація негативно впливає не тільки на економіку виробництва труб, але і на контрактний ринок. Непередбачуваність ринку передільного металу істотно звужує можливості вибудовування довгострокових відносин із стратегічними партнерами;

Стратегічним рішенням є будівництво електроплавильного виробництва по високотехнологічній переробці структурованих видів «чистої» сталі для виробництва трубно-колісної продукції з вітчизняного металу та поступовий відказ від імпортної сталі.

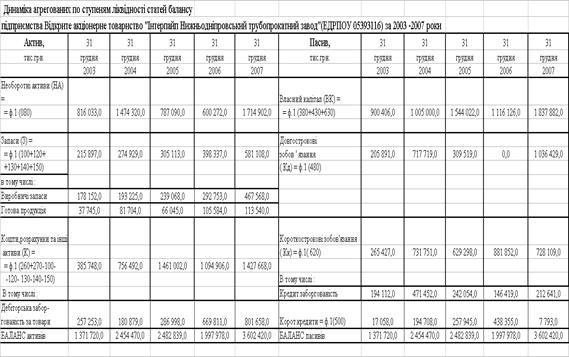

Як показав аналіз, проведений в дипломній роботі, динаміка змін основних агрегатів активів балансу ВАТ «Інтерпайп НТЗ» у 2005 -2007 роках характеризується наступними показниками:

обсяг активів (валюти балансу) з рівня 2,482 млрд.грн. у 2005 році зменшився до рівня 1,998 млрд.грн. у 2006 році та різко зріс до рівня 3,602 млрд.грн. у 2007 році, тобто базовий темп росту валюти балансу за 2 роки склав +145,1%, при цьому ланцюговий темп приросту склав -19,53% у 2006 році та +80,3% у 2007 році;

обсяг необоротних активів балансу з рівня 0,787 млрд.грн. у 2005 році зменшився до рівня 0,600 млрд.грн. у 2006 році та різко зріс до рівня 1,715 млрд.грн. у 2007 році, тобто базовий темп росту необоротних активів валюти балансу за 2 роки склав +217,9%, при цьому ланцюговий темп приросту склав -23,74% у 2006 році та +185,7% у 2007 році;

обсяг оборотних активів балансу з рівня 1,689 млрд.грн. у 2005 році зменшився до рівня 1,397 млрд.грн. у 2006 році та зріс до рівня 1,876 млрд.грн. у 2007 році, тобто базовий темп росту оборотних активів валюти балансу за 2 роки склав +111,1%, при цьому ланцюговий темп приросту склав -17,28% у 2006 році та +34,3% у 2007 році;

обсяг основних засобів в необоротних активів балансу з рівня 0,426 млрд.грн. у 2005 році зменшився до рівня 0,419 млрд.грн. у 2006 році та різко зріс до рівня 1,462 млрд.грн. у 2007 році (+1,043 млрд.грн.), тобто базовий темп росту необоротних активів валюти балансу за 2 роки склав +343,4%, при цьому ланцюговий темп приросту склав -1,53% у 2006 році та +248,8% у 2007 році;

Таким чином, основний зріст обсягів активів валюти балансу в ВАТ «Інтерпайп НТЗ» за 2005 – 2007 роках пов’язаний з ввеленням на протязі 2007 року значного обсягу (більше 1 млрд.грн.) основних засобів в необоротних активах підприємства.

Порівняльний аналіз динаміки змін активів та фінансових результатів ВАТ «Інтерпайп НТЗ» за 2005 -2007 роки показав, що:

сумарний рост активів балансу на +45,1% призвів до росту обсягу реалізації продукції на відповідний обсяг +47,0%;

але собівартість продукції зросла на 56,6%, що, відповідно, призвело до зниження рівня чистого прибутку після оподаткування на -18,2%;

Таким чином, проведений аналіз показує, що зростання обсягів активів ВАТ «Інтерпайп НТЗ» має екстенсивний характер, тобто при зростанні обсягів активів – обсяг чистого прибутку підприємства після оподаткування знижується. Тобто, експлуатація введених нових основних засобів на підприємстві потребує значно вищого рівня технологічних витрат собівартості, ніж раніше експлуатуєме обладнання.

Аналіз характеристик стану основних засобів в необоротних активах ВАТ «Інтерпайп НТЗ» за 2005 -2007 роки, показав, що при критичному для металургійного виробництва рівні коефіцієнта придатності основних засобів 33,6% у 2005 році та 32,6% у 2006 році, введення нових основних засобів у 2007 році підняло рівень коефіцієнта придатності основних засобів до рівня 77,3%, тобто в підприємстві реалізується програма інвестування в розвиток виробництва.

Аналіз динаміки рівня та структури необоротних активів ВАТ «Інтерпайп НТЗ» за 2005 -2007 роки показав, що:

структурна частка основних засобів в необоротних активах з рівня 54,1% у 2005 році зросла до рівня 69,9% у 2006 році та продовжила зростання до рівня 85,3% у 2007 році;

одночасно структурна частка довгострокових фінансових інвестицій в необоротних активах зменшилась з рівня 35,3% у 2005 році до рівня 7,1% у 2006 році та зменшилась до рівня 0,02% у 2007 році (з рівня 0,277 млрд.грн. до 0).

Проведена економічна діагностика діяльності ВАТ «Інтерпайп НТЗ» та оцінка показників його фінансового стану за 2005 -2007 роки виявила ряд негативних ефектів в управлінні активами:

відсутність моментальної ліквідності та платоспроможності;

суттєве падіння у 2007 році рентабельності роботи підприємства на фоні значного росту обсягів основних засобів та валюти балансу;

перевищення темпів росту обсягів дебіторської заборгованості за відпущену продукцію величин росту обсягів реалізованої продукції, тобто накопичення обсягів комерційного кредиту,

які потребують розробки заходів поліпшення управління активами.

На підставі аналізу діяльності ВАТ «Інтерпайп НТЗ», представленому в розділі 2 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД підприємства є зниження ефективності його діяльності за рахунок накоплення негативних ефектів неоптимальності схеми ЗЕД-розрахунків при ризиковій експортній маркетинговій стратегії завойовування закордонних ринків збуту своєї продукції.

При цьому підприємство становиться заручником системи 3-х боргів:

- борг перед підприємством за розрахунками дебіторів, яким надається тимчасовий комерційний кредит при продажу продукції;

- борг підприємства за розрахунками з кредиторами, які надали тимча-совий комерційний кредит при покупці сировини та матеріалів (які, в основному, поставляються за імпортними контрактами);

- борг підприємства перед комерційним банком, який надав короткостроковий кредит для своєчасної закупки запасів виробництва та часткових розрахунків з кредиторами;

Ефективність та прибутковість роботи підприємства в умовах 3-х боргів залежить від внутрішньої системи регулювання боргів в часі та зниження витрат на сплату відсотків за банківські кредити, які покривають тимчасові «касові розриви» в фінансуванні діяльності підприємства.

Основними заходами підвищення ефективності управління активами в ЗЕД-сегменті, які обґрунтовуються у дипломному проекті, є пропозиції впровадження вексельного механізму прискорення перетворення дебіторсько-кредиторської заборгованості в грошові кошти при імпортних та експортних операціях ВАТ «Інтерпайп НТЗ».

Пропозиції впровадження вексельного механізму прискорення перетворення дебіторсько-кредиторської заборгованості в грошові кошти при ЗЕД операціях ВАТ «Інтерпайп НТЗ» мають мету:

- впровадження вексельного обороту в систему грошових розрахунків підприємства;

- впровадження короткострокового вексельного кредитування (обліку векселів) банками дебіторської заборгованості підприємства, оформленої у вигляді авальованих векселів покупців продукції;

- впровадження вексельного розрахунку з кредиторами переказними векселями з можливістю обороту на себе при погашенні дебіторської заборгованості за відпущену продукцію дебіторами;

- різкого скорочення строку перетворення дебіторської заборгованості в грошові кошти за допомогою форфейтинг-факторингової схеми обліку векселя в комерційних банках.

Як показав аналіз результатів проведеного в дипломному дослідженні моделювання, при впровадженні запропонованої схеми реорганізації накопленої дебіторської заборгованості в вексельну з дисконтним рефінансуванням векселів в комерційному банку та направленням отриманих грошових коштів на поповнення розрахункового рахунку:

а) при реорганізації 15% обсягу дебіторської заборгованості в вексельну

- коефіцієнт моментальної ліквідності зросте з фактичного рівня 0,017 (2007 рік) до рівня 0,15, що є нижчим за стійкий діапазон коефіцієнта = 0,25-0,3;

- період операційного циклу перетворення придбаних запасів в грошові кошти знизиться з рівня 121,1 дня/1 оборот (факт 2007 року) до рівня 111,8 дня/1 оборот;

- коефіцієнт страхового співвідношення обсягів дебіторської та кредиторської заборгованості з рівня 2,917 (факт 2007 року) знизиться до 2,479, що відповідає стійкому рівню (більше 2,0) показника для строкових розрахунків з кредиторами за рахунок планового погашення дебіторської заборгованості;

б) при реорганізації 30% обсягу дебіторської заборгованості в вексельну

- коефіцієнт моментальної ліквідності зросте з фактичного рівня 0,017 (2007 рік) до рівня 0,282, що відповідає стійкому діапазон коефіцієнта = 0,25-0,3;

- період операційного циклу перетворення придбаних запасів в грошові кошти знизиться з рівня 121,1 дня/1 оборот (факт 2007 року) до рівня 102,4 дня/1 оборот;

- коефіцієнт страхового співвідношення обсягів дебіторської та кредиторської заборгованості з рівня 2,917 (факт 2007 року) знизиться до 2,04, що відповідає стійкому рівню (більше 2,0) показника для строкових розрахунків з кредиторами за рахунок планового погашення дебіторської заборгованості;

Таким чином, практична цінність отриманих результатів роботи полягає в проведенні послідовного аналізу діяльності і змін в фінансовому стані ВАТ «Інтерпайп НТЗ» та наданні пропозицій по покращанню умов управління активами в зовнішньоекономічному сегменті діяльності за рахунок впровадження оптимальних схем розрахунків з дебіторами та кредиторами при впровадженні систем внутрішнього та зовнішньоекономічного вексельного обігу і рефінансування векселів.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. МИТНИЙ КОДЕКС УКРАЇНИ від 11 липня 2002 року N 92-ІV // Із змінами і доповненнями, внесеними Законами України станом від 16 листопада 2006 року N 359-V

2. Господарський кодекс України // від 16 січня 2003 року N 436-ІV(діє з 01.01.2004)

3. ЗАКОН УКРАЇНИ “Про Митний тариф України” N 2371-ІІІ від 5 квітня 2001 року // Із змінами і доповненнями, внесеними Законами України станом від 23 червня 2005 року N 2715-ІV

4. Закон України “ Про зовнішньоекономічну діяльність” від 16 квітня 1991року N 959-XІІ /Із змінами і доповненнями, внесеними Законами Украї-ни станом від 14 вересня 2006 року N 139 –V

5. ЗАКОН УКРАЇНИ “Про оподаткування прибутку підприємств” від 28 грудня 1994 року N 334/94-ВР // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 997-V

6. ЗАКОН УКРАЇНИ “Про податок на додану вартість” від 3 квітня 1997 року N 168/97-ВР // Із змінами і доповненнями, внесеними Законами України станом від від 22 грудня 2006 року N 535-V

7. ЗАКОН УКРАЇНИ “Про Єдиний митний тариф” від 5 лютого 1992 року N 2097-XІІ //Із змінами і доповненнями, внесеними Законами України станом від 17 січня 2006 року N 3351-ІV

8. МІЖНАРОДНА ТОРГОВЕЛЬНА ПАЛАТА “ІНКОТЕРМС - Офіційні правила тлумачення торговельних термінів” (редакція 2000 року) - Видання МТП N 560, Введені в дію з 01.01.2000 р. // "Урядовий кур'єр", N 63, 3 квітня 2000 р., "Урядовий кур'єр", N 68, 10 квітня 2002 р.

9. Порядок проведення митного оформлення товарів, що вивозяться залізничним транспортом, з використанням загальної вантажної митної декларації //Наказ Державної митної служби Українивід 2 червня 2003 року N 380 (Із змінами і доповненнями, внесеними наказами Державної митної служби України станом від 15 липня 2004 року N 522)

10. Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при ввезені (пересиланні) товарів на митну територію Україну //Постанова КМУ від 01.10.97р. №1104

11. Про затвердження Порядку справляння митними органами ввізного (вивізного) та особливих видів мита під час митного оформлення товарів, що переміщуються через митний кордон України // Наказ Держмитслужби від 23.01.2006 № 30

12. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

13. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

14. Державне управління в умовах інтеграції України в Європейський Союз // Мат. наук.-практич. конференції за міжнар. участю (29 травня 2002 р.), Рік видання: 2002 Місце видання: Київ Видавництво: Вид-во УАДУ, 2002. -360 с.

15. Дорофієнко В. – Про деякі аспекти економічних наслідків приєднання України до СОТ// Економіст - №8 – 2007.// стор.66-70;

16. Золотько І.А. Податкова система. Навч.посібник.- Київ, Видавницт-во: КНЕУ, 2005, 204 с.

17. Зовнішньоекономічна діяльність : Навчальний посібник для студ. вищих навчальних закладів/ Ред. І.І. Дахно. - К.: Центр навчальної літератури, 2006. - 360 с

18. Економіка виробничого підприємства: Навчальний посібник / За ред. М. Петровича. – К.: Знання, 2001. – 405 с.

19. Економіка підприємств: Навчальний посібник / Ред. П. С. Харів. – Тернопіль: Економічна думка, 2000. – 500 с.

20. Економіка підприємства: опорний конспект лекцій / Н.М.Ушакова, Л.О.Лігоненко,М.М.Скотнікова – К., КНТЕУ, 2002. – 187 с.

21. Економіка підприємства: Навч.-метод. посібник для самост. вивч. дисц./ І .О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. - К.: КНЕУ, 2000 -248 с

23. Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного - Вид 2-ге, перероб. та доп.- К.: КНЕУ, 2000. -528с.

24. Економіка підприємства.Підручник в 2-х томах / Під ред. С.Ф.Покропивного- К.: КНЕУ, 2000 – 528 с.

25. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник.- К.: МАУП,2000

26. Конкурентоспроможність економіки України в умовах глобалізації / Я. А. Жаліло, Я. Б. Базилюк, Я. В. Белінська та ін.; За ред. Я. А. Жаліла. — К.: НІСД, 2005. — 388 с.

27. Козик В. В. Міжнародні економічні відносини: Навчальний посібник/ В.В. Козик, Л.А. Панкова, Н.Б. Даниленко. - 6-те вид., стер. . - К.: Знання, 2006. - 407 с. - (Вища освіта XXІ століття)

28. Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент.- Киів: Центр навчальної літератури, 2006р. -520с.

29. Крамаренко Г. О. Фінансовий аналіз і планування. – Київ: Центр навчальної літератури, 2003. – 224 с.

30. Крисоватий А.І., Десятнюк О.М. Податкова система. Посібник. – Тернопіль, Видавництво: Карт-бланш, 2004, - 331 с.

31. Міжнародний менеджмент: Навчальний посібник для студ. вищих навчальних закладів/ В.С. Білозубенко, О.В. Озаріна, А.А. Семенов; Ред. О.Б. Чернега. - К.: Центр навчальної літератури, 2006. - 592 с

32. Наливайко А.П. Теорія стратегії підприємства. Сучасний стан та напрямки розвитку: Монографія. — К.: КНЕУ, 2001. — 227 с.

33. Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність. Навч. посібник. - К.: КНЕУ, 1997. - 238 с.

34. Портер Майкл Е. Стратегія конкуренції / Пер. з англ. А. Олійник, Р. Скільський. - К.: Основи, 1998. - 390 с.

35. Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. – К.: Издательский дом «Максимум», 2001. – 600 с.

36. Соляник Л.Г. Економічний аналіз:Навчальний посібник. – Дніпропетровськ, Національна гірнича академія України, 2007. – 199 с.

37. http://www.smіda.gov.ua - Офіційний сайт Державного комісії з цінних паперів та фондового ринку України

38. http://www.UKRstat.gov.ua - Офіційний сайт Державного комітета статистики України

Додаток А

Таблиця А.1

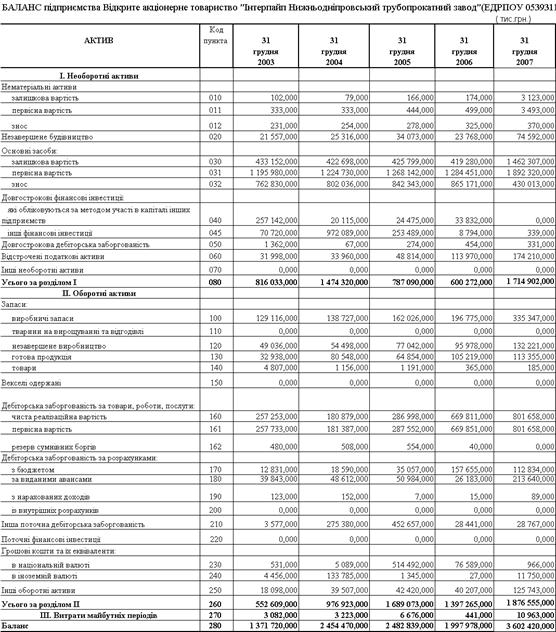

Баланси та звіти про фінансові результати ВАТ “Інтерпайп НТЗ” за 2003 –2007 роки

Продовження табл.А.1

Таблиця А.2

Продовження табл.А.2

ДОДАТОК Б

Таблиця Б.1

Результати розрахунку показників фінансового стану ВАТ “Інтерпайп НТЗ” у 2003 –2007 роках

Таблиця Б.2

Таблиця Б.3

Таблиця Б.4

Таблиця Б.5

Таблиця Б.6

ДОДАТОК В

ДОДАТОК Д

Таблиця Д.1

Аналіз географії реалізації товарної продукції 2004 року в основних цехах ВАТ «Інтерпайп НТЗ» (в тис.грн.)

Таблиця Д.2

Аналіз географії реалізації товарної продукції 2005 року в основних цехах ВАТ «Інтерпайп НТЗ» (в тис.грн.) тис.грн.

Таблиця Д.3

Аналіз географії реалізації товарної продукції 2006 року в основних цехах ВАТ «Інтерпайп НТЗ» (в тис.грн.)

,

ДОДАТОК Г

Таблиця Г.1

Відгрузка труб ВАТ «Інтерпайп НТЗ» по регіонах у 2004 році

| Регион | Трубы стальные | Готовый прокат | Итого | ||

| тонн | % | тонн | % | % | |

| Украина | 137291 | 28,80% | 89111 | 39,96% | 32,37% |

| Россия | 143608 | 30,12% | 112870 | 50,62% | 36,65% |

| Беларусь | 8097 | 1,70% | 3244 | 1,45% | 1,62% |

| Молдова | 463 | 0,10% | 260 | 0,12% | 0,10% |

| Казахстан | 25797 | 5,41% | 5673 | 2,54% | 4,50% |

| Узбекистан | 6178 | 1,30% | 0 | 0,00% | 0,88% |

| Азербайджан | 6927 | 1,45% | 62 | 0,03% | 1,00% |

| Таджикистан | 280 | 0,06% | 0 | 0,00% | 0,04% |

| Туркменистан | 5026 | 1,05% | 0 | 0,00% | 0,72% |

| Грузия | 69 | 0,01% | 65 | 0,03% | 0,02% |

| Армения | 0 | 0,00% | 0 | 0,00% | 0,00% |

| Дальнее зарубежье | 143030 | 30,00% | 11703 | 5,25% | 22,11% |

| ИТОГО | 476904 | 100,00% | 222988 | 100,00% | 100,00% |

Таблиця Г.2

Відгрузка труб ВАТ «Інтерпайп НТЗ» по регіонах у 2005 році

| Регион | Трубы стальные | Готовый прокат | Итого | ||

| тонн | % | тонн | % | % | |

| Украина | 114250 | 21,2% | 112585 | 53,6% | 30,26% |

| Россия | 138756 | 25,7% | 27850 | 13,3% | 22,23% |

| Беларусь | 19012 | 3,5% | 8247 | 3,9% | 3,64% |

| Молдова | 821 | 0,2% | 130 | 0,1% | 0,12% |

| Казахстан | 34912 | 6,5% | 9788 | 4,2% | 5,96% |

| Узбекистан | 9996 | 1,9% | 186 | 0,1% | 1,36% |

| Азербайджан | 9757 | 1,8% | 0 | 0% | 1,3% |

| Туркменистан | 4378 | 0,8% | 0 | 0% | 0,58% |

| Грузия | 0 | 0% | 243 | 0,1% | 0,03% |

| Армения | 0 | 0% | 121 | 0,1% | 0,01% |

| Латвия | 0 | 0% | 259 | 0,1% | 0,03% |

| Литва | 0 | 0% | 1478 | 0,7% | 0,19% |

| Эстония | 0 | 0% | 130 | 0,1% | 0,01% |

| Дальнее зарубежье | 207659 | 38,5% | 48999 | 23,3% | 34,24% |

| ИТОГО | 539541 | 100,0% | 210016 | 100,0% | 100,00% |

Таблиця Г.3

Відгрузка труб ВАТ «Інтерпайп НТЗ» по регіонах у 2006 році

| Регіон | Труби сталеві | Готовый прокат | Разом | ||

| Тонн | % | Тонн | % | % | |

| Україна | 135259 | 23,1% | 111513 | 51,7% | 30,77% |

| Росія | 162032 | 27,6% | 20454 | 9,5% | 22,75% |

| Бєларусь | 20808 | 3,6% | 7069 | 3,3% | 3,48% |

| Молдова | 419 | 0,1% | 195 | 0,1% | 0,08% |

| Казахстан | 32290 | 5,5% | 10784 | 5,0% | 5,37% |

| Узбекистан | 12199 | 2,1% | 2843 | 1,3% | 1,87% |

| Азербайджан | 13292 | 2,3% | 0 | 0% | 1,66% |

| Туркменістан | 11359 | 1,9% | 0 | 0% | 1,42% |

| Грузія | 0 | 0% | 711 | 0,3% | 0,09% |

| Вірменія | 13 | 0% | 0 | 0% | 0,00% |

| Латвія | 0 | 0% | 1368 | 0,6% | 0,17% |

| Литва | 0 | 0% | 3958 | 1,8% | 0,49% |

| Естонія | 0 | 0% | 1999 | 0,9% | 0,25% |

| Далеке Зарубіжжя | 198161 | 33,8% | 54961 | 25,5% | 31,56% |

| РАЗОМ | 586114 | 100,0% | 215855 | 100,0% | 99,96% |

ДОДАТОК Д

Таблиця Д.1

Динаміка фінансової стійкості по рівню покриття запасів в ВАТ «Інтерпайп НТЗ» за 2005 -2007 роки

Таблиця Д.2

Розрахунок наявності власних оборотних коштів в ВАТ «Інтерпайп НТЗ» за 2005 -2007 роки

Таблиця Д.3

Аналіз показників фінансової стійкості ВАТ «Інтерпайп НТЗ» за 2005 -2007 роки

Продоження табл.Д.3

Таблиця Д.4

Аналіз ліквідності балансу ВАТ «Інтерпайп НТЗ» за 2005 -2007 роки

Таблиця Д.5

Аналіз показників ліквідності підприємства ВАТ «Інтерпайп НТЗ» за 2005 -2007 роки

Таблиця Д.6

Динаміка рентабельності в ВАТ «Інтерпайп НТЗ» за 2005 -2007 роки

Таблиця Д.7

Факторний аналіз фондовіддачі основних фондів в ВАТ «Інтерпайп НТЗ» за 2003 -2007 роки

Таблиця Д.8

Показник оборотності оборотних фондів в ВАТ «Інтерпайп НТЗ» за 2003 -2007 роки

Таблиця Д.9

Динаміка прибутку в ВАТ «Інтерпайп НТЗ» за 2005 -2007 роки

0 комментариев