Навигация

Методика оценки конкурентоспособности предприятий малого бизнеса

54532

знака

0

таблиц

2

изображения

2. Методика оценки конкурентоспособности предприятий малого бизнеса

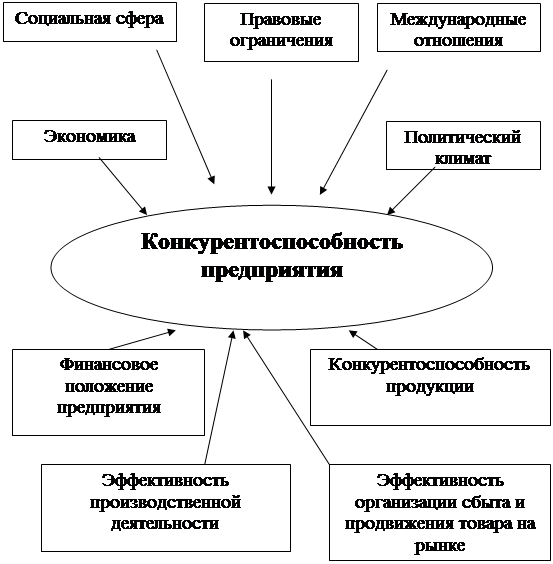

Анализ деятельности предприятия малого бизнеса по повышению конкурентоспособности предполагает оценку текущих результатов хозяйственной деятельности через выяснение его потенциала (организованного, научно-технического, производственно-технологического, социального, финансово-экономического), общих результатов его хозяйственной деятельности; финансового положения и платежеспособности; эффективности производственной деятельности; степени адаптации к условиям хозяйствования за отчетный период (как правило, годовой) или на определенную дату.

Существуют разнообразные методики оценки конкурентоспособности малого предприятия. Так, по мнению Н. Герчиковой, оценка конкурентоспособности малого предприятия должна основываться на таких показателях, как[1]:

· потребность в капиталовложениях фактических и на перспективу, как в целом, так и по отдельным видам продукции и конкретным рынкам;

· ассортимент конкурентоспособной продукции, ее объемы и стоимость («продуктовая дифференциация»);

· набор рынков или их сегментов для каждого продукта («рыночная дифференциация»);

· потребность в средствах на формирование спроса и стимулирование сбыта;

· перечень мер и приемов, которыми фирма может обеспечить себе преимущество на рынке: создание благоприятного представления о фирме у покупателей, выпуск высококачественной и надежной продукции, постоянное обновление продукции на основе собственных разработок и изобретений, обеспеченных патентной защитой, добросовестное и четкое выполнение обязательств по сделкам в отношении сроков поставок товаров и услуг.

По мнению В.А. Мошнова, комплексная оценка конкурентоспособности малого предприятия проводится по следующим параметрам[2]:

конкурентоспособность выпускаемых изделий;

финансовое состояние предприятия;

эффективность маркетинговой деятельности;

рентабельность продаж;

эффективность менеджмента.

Перечисленные выше методики хороши для оценки отдельных аспектов конкурентоспособности малого предприятия. Но, по нашему мнению, они не обеспечивают комплексной оценки конкурентоспособности, предусматривающей анализ воздействия внешней среды хозяйствования и оценку собственных внутренних возможностей предприятия. Решает эти задачи метод оценки конкурентоспособности, предлагаемый Черногорцевым С.Н[3].

Прежде всего, оценивается финансовая устойчивость малого предприятия. Финансовая устойчивость – это характеристика финансового состояния, определяющая уровень зависимости предприятия от внешних источников финансирования. Финансовая устойчивость – один из основных показателей возможности предприятия реально повысить свою конкурентоспособность за счет эффективного использования собственных финансовых источников.

Для анализа финансовой устойчивости используются следующие показатели[4]:

· коэффициент автономии, характеризующий независимость от заемных источников финансирования и показывающий долю собственных средств в общей сумме всех оборотных средств (допустимым считается соотношение, превышающее 0,5);

· коэффициент маневренности, определяющий какая часть собственных средств предприятия находится в мобильной форме, позволяющей оперативно маневрировать этими средствами (в качестве оптимальной величины коэффициент маневренности может быть принят в размере более 0,5);

· коэффициент обеспечения запасов и затрат собственными источниками их формирования (нормативное ограничение этого показателя более 0,6);

· коэффициент имущества производственного назначения, определяющий долю вложений средств в имущество производственной сферы и сферы обращения (допустимое значение этого коэффициента должно быть выше 0,5);

· показатель вероятности банкротства Е. Альтмана (Z-показатель Альтмана) является комплексным показателем, включающим в себя целую группу показателей, характеризующих разные стороны деятельности предприятия: структуру активов и пассивов, рентабельность и оборачиваемость. В связи с этим представляется интересным анализ влияния отдельных составляющих показателя Альтмана на изменение оценки вероятности банкротства.

Далее оцениваются показатели ликвидности малого предприятия. Ликвидность (текущая платежеспособность) – это способность предприятия выполнять краткосрочные обязательства за счет текущих активов.

Ликвидность – одна из важнейших характеристик финансового состояния фирмы, определяющая возможность предприятия своевременно оплачивать счета и фактически являющаяся одним из показателей банкротства.

Основным условием ликвидности является наличие чистого оборотного капитала.

Для оценки ликвидности используют следующие показатели:

коэффициент абсолютной ликвидности, характеризующий способность предприятия выполнять краткосрочные обязательства за счет всех денежных средств и краткосрочных финансовых вложений (ценных бумаг). Предприятие считается ликвидным, если данный показатель превышает 0,2-0,25;

коэффициент текущей ликвидности, определяющий способность предприятия выполнять краткосрочные обязательства за счет свободных денежных средств, краткосрочных финансовых вложений, дебиторской задолженности и прочих активов. Нормативное значение – больше 0,7;

коэффициент покрытия, характеризующий способность предприятия выполнять краткосрочные обязательства за счет всех мобильных активов (денежных средств, краткосрочных финансовых вложений, дебиторской задолженности) и запасов и затрат (без расходов будущих периодов). Нормативное значение – больше 2.

Следующим параметром является прибыльность предприятия. Под прибыльностью предприятия понимается способность предприятия «приносить» прибыль на вложенные в текущую деятельность средства.

При анализе финансовой деятельности предприятия отдельно рассматриваются и сравниваются между собой прибыльность основной деятельности, прибыльность торговых операций, прибыльность инвестиционной деятельности.

Анализ оборачиваемости малого предприятия включает:

· анализ оборачиваемости текущих активов;

· анализ оборачиваемости текущих пассивов;

· анализ «чистого цикла».

Оборачиваемость текущих активов характеризует способность активов предприятия приносить прибыль путем совершения ими «оборота» по классической формуле «деньги – товар – деньги».

Рассчитываются следующие показатели:

· оборачиваемость, показывающая сколько раз за период «обернулся» рассматриваемый вид актива; база для расчета оборачиваемости для каждого элемента текущих активов может быть разная: для дебиторской задолженности – выручка от реализации, для товаров – покупная стоимость реализованных товаров, для незавершенного производства и запасов – себестоимость реализованной продукции;

· период оборота, показывающий какова продолжительность одного оборота актива в днях.

Рентабельность всего капитала показывает сколько чистой прибыли без учета стоимости заемного капитала приходится на рубль всего вложенного в предприятие капитала.

Рентабельность собственного капитала характеризует эффективность использования собственного капитала и показывает сколько чистой прибыли приходится на рубль собственного капитала.

Аналогично интерпретируется и рассчитывается рентабельность уставного капитала.

Для анализа эффективности привлечения заемных средств используется «эффект рычага», заключающийся в следующем. Предприятие, использующее заемные средства, увеличивает либо уменьшает рентабельность всего капитала в зависимости от величины средней стоимости заемного капитала (средней процентной ставки) и размера «финансового рычага». Разность между рентабельностью собственного капитала и рентабельностью всего капитала и составляет «эффект рычага».

Инвестиционная привлекательность малого предприятия может быть оценена следующей группой показателей:

· коэффициентом доходности по акциям, позволяющим измерять прибыльность на вложенный капитал;

· коэффициентом доходности по активам, измеряющим прибыльность по использованным активам;

· коэффициентом финансового риска, характеризующим степень надежности предприятия с точки зрения инвестора.

Использование маркетингового потенциала предприятия, очевидно, следует оценивать через показатели прибыли, приходящейся на 1 работника отдела маркетинга, долю административных расходов и долю представительских расходов в общем объеме продаж.

Результативность рекламной деятельности предприятия может оцениваться: по общим расходам на рекламу и по расходам на 1000 рублей отгруженной продукции по всем видам (средствам) рекламы; по коэффициенту эффективности рекламы, определяющему изменение темпов роста (снижения) затрат на рекламу к темпам роста (снижения) объема реализованной продукции, что позволяет выявить зависимость между объемом продаж и рекламной деятельностью; по проценту покупателей, обративших внимание на рекламу.

Последний показатель можно определить только по итогам опросов покупателей.

Следующая группа показателей характеризует производственно- технологический потенциал предприятия. Следует отметить, что для целей каждого конкретного исследования можно эту группу, как и другие, представить более или менее обширным набором показателей. Мы выделим среди них те, по которым на предприятии обычно составляется отчетность и которые наиболее тесно связаны с оценкой конкурентоспособности предприятия. К ним можно отнести следующие показатели:

· удельный вес сертифицированной продукции в общем объеме реализованной продукции;

· удельный вес рекламаций в общем объеме реализованной продукции;

· фондовооруженность труда;

· электровооруженность труда;

· средний возраст технологического оборудования;

· коэффициент обновления основных фондов;

· удельный вес технологических процессов, выполняемых прогрессивными методами;

· фондоотдача основных фондов;

· интегральный коэффициент использования оборудования;

· интегральный коэффициент использования производственных площадей;

Последняя группа показателей характеризует эффективность использования живого труда. Анализ эффективности труда возможен при наличии, прежде всего, данных о заработной плате и среднесписочной численности работников. Эти показатели позволяют проанализировать взаимосвязи между изменением численности и зарплаты и объемом произведенной продукции, чистой прибылью предприятия. Кроме того, необходимо использовать еще ряд относительных показателей, характеризующих это направление деятельности предприятия. Таким образом, социальный (кадровый) потенциал предприятия можно представить такими показателями, как:

· заработная плата;

· среднесписочная численность работников предприятия;

· среднемесячная зарплата;

· объем произведенной продукции на 1 рубль зарплаты;

· прибыль на 1 рубль зарплаты;

· структура кадров предприятия;

· уровень трудовой дисциплины;

· уровень компьютерной грамотности;

· коэффициент стабильности кадров;

· коэффициент творческой активности кадров.

Следует отметить, что представленная выше совокупность показателей, оценивающая отдельные аспекты конкурентоспособности предприятия, не является абсолютной. В каждом конкретном случае она может быть дополнена другими показателями, характеризующими вновь возникшие резервы или новые требования потребителей.

Основными методами анализа конкурентоспособности малого предприятия являются:

· горизонтальный (продольный) или анализ тенденций, при котором показатели сравниваются с такими же за другие периоды;

· вертикальный (глубинный) анализ, при котором исследуется структура показателей путем постепенного «спуска» на более низкие уровни детализации;

· факторный анализ – анализ влияния отдельных элементов конкурентоспособности предприятия на общие экономические показатели;

· сравнительный анализ – сравнение исследуемых показателей с аналогичными среднеотраслевыми или с аналогичными показателями основных конкурентов.

Похожие работы

... ООО "Деликатес-Бира". Таким образом, можно сделать вывод, что задачи выполнены, и. следовательно, достигнута поставленная цель, то есть, оценено финансовое состояние деятельности предприятия, проанализированы факторы конкурентоспособности предприятия ООО "Деликатес-Бира", рассчитан интегральный индекс конкурентоспособности и предложены практические рекомендации, направленные на повышение уровня ...

... уровне конкурентоспособность предприятия обеспечивается его общим финансово-хозяйственным состоянием и характеризуется комплексным показателем его состояния. - На стратегическом уровне конкурентоспособность предприятия характеризуется инвестиционной привлекательностью, где критерий - рост стоимости бизнеса. ГЛАВА 2. аспекты формирования стратегий повышения конкурентоспособности ...

... ее комплексной оценки для выявления возможных резервов улучшения основных показателей его хозяйственной деятельности. 4.Практическая часть. Оценка конкурентоспособности предприятия на примере ООО «Аква-Стан». Для определения оценки конкурентоспособности воспользуемся методикой, которая включает в себя три основных раздела: 1. Оценка конкурентоспособности продукции. Она осуществляется на ...

... капитала, патентная защищенность). Исходя из специфики отрасли нужно выделить 2-3 главных фактора и использовать их в качестве краеугольных камней программы достижения конкурентоспособности предприятием. Последним элементом анализа отрасли и конкуренции является выявление привлекательности отрасли для организации или продолжения деятельности в ней. Привлекательность отрасли промышленности – это ...

0 комментариев