Навигация

Технико-экономические показатели деятельности предприятия

58060

знаков

15

таблиц

7

изображений

2. Технико-экономические показатели деятельности предприятия

2.1 Исходные данные

Таблица 2.1

Основные технико-экономические показатели предприятий в отчетном году

| № варианта (№ предприятия) | В | ТП | Стп | Мо | НП | Чпп | Р | Мпр | К пл | Д пр |

| 2 | 930 | 1125 | 857 | 56 | 180 | 790 | 76 | 1480 | 2.0 | 12 |

Условные обозначения:

В – выручка, млн. руб.

ТП – товарная продукция в оптовых ценах, млн. руб.

Стп – производственная себестоимость товарной продукции, млн. руб.

Мо – стоимость основных материалов и покупных полуфабрикатов, % к производственной себестоимости

НП – незавершенное производство, млн. руб.

Чпп – среднегодовая численность производственного персонала, чел.

Р – численность рабочих, % от общей численности персонала.

Мпр – производственная мощность, т. руб.

Кпл – плановый коэффициент сменности активной части основных производственных фондов

Дпр – число дней простоя оборудования

Таблица 2.2

Сведения об основных производственных фондах в отчетном году

| № варианта | Стоимость ОПФ на начало года, тыс. руб. | Ввод ОПФ в течение года | Выбытие ОПФ | |||||||||||

| Итого | Группы | № гр. | 1-я дата | Стоимость (тыс.руб.) | № гр. | 2-я дата | Стоимость (тыс. руб.) | № гр. | дата | Стоимость (тыс. руб.) | ||||

| 2 | 5870 | 1350 | 2340 | 1230 | 950 | 1 | 03 | 230 | 2 | 06 | 280 | 3 | 09 | 52 |

Группы ОПФ:

1 – здания и сооружения,

2 – машины и оборудование,

3 – транспортные средства,

4 – производственный инструмент.

Таблица 2.3

Сведения об оборотных средствах в отчетном году

| № варианта | Плановая потребность по предприятию в месяц | Средняя норма запаса, (дн.) | Длительность производственного цикла, (дн.) | Время подготовки продукции к реализации, дн. | |||||||

| Черный металл | Цветной металл | Другие материалы, т.руб. | Покупные полуфабрикаты, т.руб. | текущий | страховой | план | факт | ||||

| Кол-во, т | Цена за 1т., т.руб. | Кол-во, т | Цена за 1 т., т.руб. | ||||||||

| 2 | 5 | 8.7 | 3.5 | 11.3 | 8 | 15 | 5 | 3 | 62 | 56 | 2 |

Примечание:

1. Нарастание затрат в незавершенном производстве – равномерное.

2. Расчетная потребность предприятия в оборотных фондах составляет 75% его общей суммы оборотных средств (условно).

2.2 Определение показателей наличия, движения и использования основных производственных фондов

Расчет балансовой стоимости ОПФ для всей совокупности и по каждой группе осуществляется по формуле:

ОПФк.г. = ОПФн + Пост. – Выб., где

ОПФк.г. – балансовая стоимость ОПФ на конец года

ОПФн.г. – балансовая стоимость ОПФ на начало года

Пост. – балансовая стоимость поступивших в течение года ОПФ

Выб. – балансовая стоимость выбывших в течение года ОПФ

а) Балансовая стоимость ОПФ на конец года (общ.)

ОПФк.г. = ОПФн + Пост. – Выб. = 5870 + 230 + 280 – 52 = 6328 тыс. руб.

б) Балансовая стоимость ОПФ на конец года (по группам)

1-ая группа: ОПФк.г. = 1350 + 230 – 0 = 1580 тыс. руб.

2-ая группа: ОПФк.г. = 2340 + 280 – 0 = 2620 тыс. руб.

3-ья группа: ОПФк.г. = 1230 + 0 – 52 = 1178 тыс. руб.

4-ая группа: ОПФк.г. = 950 + 0 –0 = 950 тыс. руб.

- активная часть ОПФ (машины и оборудование и производственный и хозяйственный инвентарь) = 2620 + 950 = 3570 тыс. руб.

- Среднегодовая стоимость ОПФ:

ОПФср. = ОПФ1 + (ОПФввод*n1)/12 - (ОПФвыб*n2)/12, где

ОПФср. - среднегодовая стоимость основных производственных фондов;

ОПФ1 – стоимость основных производственных фондов на начало года;

ОПФввод – стоимость вводимых в течение года основных фондов;

ОПФвыб – стоимость выводимых в течение одного года основных фондов;

n1 – количество полных месяцев с момента ввода основных фондов;

n2 - количество полных месяцев до момента вывода основных фондов;

Среднегодовая стоимость ОПФ (общ.)

ОПФср. = 5870 + (230*9)/12 + (280*6)/12 – (52*8)/12 = 6192,83 тыс. руб.

Среднегодовая стоимость ОПФ (по группам)

1-ая группа: ОПФср. = 1350 + 230*9/12 = 1522,5 тыс. руб.

2-ая группа: ОПФср. = 2340 + 280*6/12 = 2480 тыс. руб.

3-ья группа: ОПФср. = 1230 + 0 - 52*8/12 = 1195,33 тыс. руб.

4-ая группа: ОПФср. = 950 + 0 - 0 = 950 тыс. руб.

- активная часть ОПФ (машины и оборудование и производственный и хозяйственный инвентарь) = 2480+ 950= 3430 тыс.руб.

Расчет коэффициентов ввода и вывода ОПФ:

· Квв = ОПФпост./ОПФк.г., где

Квв – коэффициент поступления (ввода) ОПФ

ОПФпост. – стоимость поступивших в течение года ОПФ

ОПФк.г. – балансовая стоимость ОПФ на конец года

Квв = (230 + 280)/6328 = 0,0806 или 8,06%

· Квыб. = ОПФвыб/ОПФн.г., где

Квыб. – коэффициент выбытия ОПФ

ОПФвыб – стоимость выбывших в течение года ОПФ

ОПФн.г. – стоимость ОПФ на начало года

Квыб. = 52/5870 =0,00886 или 0,89%

· Коэффициент динамики ОПФ:

Кд. = ОПФк.г./ОПФн.г., где

Кд. – коэффициент динамики ОПФ

ОПФк.г. – стоимость ОПФ на конец года

ОПФн.г. – стоимость ОПФ на начало года

Кд = 6328/5870 = 1,078 или 107,8%

Структура ОПФ на начало и конец года.

Таблица 2.4

Структура ОПФ на начало и конец года

| Наименование | Стоимость ОПФ на начало года, тыс. руб. | Стоимость ОПФ на конец года, тыс. руб. | Удельный вес ОПФ на начало года, % | Удельный вес ОПФ на конец года, % |

| Здания и сооружения | 1350 | 1580 | 22,99 | 24,97 |

| Машины и оборудование | 2340 | 2620 | 39,86 | 41,40 |

| Транспортные средства | 1230 | 1178 | 20,96 | 18,62 |

| Производственный и хозяйственный инвентарь и пр. | 950 | 950 | 16,19 | 15,01 |

| Всего | 5870 | 6328 | 100 | 100 |

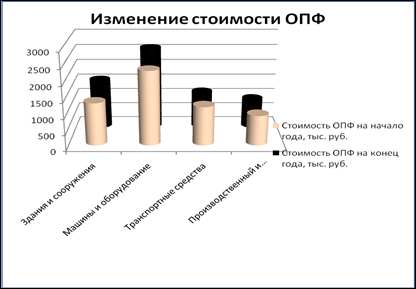

Рис 2.1 Показатели эффективности ОПФ.

Как видно из табл. 2.4 и рис. 2.1, на конец года самое большое изменение произошло с машинами и оборудованием – порядка 300 тыс. руб., кроме того, именно машины и оборудование занимают наибольший удельный вес в составе всех основных производственных фондов: на начало года – 39,86%, на конец – 41,4%. Как видно, удельный вес второй группы за отчетный год увеличился на несколько процентов, это произошло за счет уменьшения удельного веса транспортных средств (на 2%) и производственного и хозяйственного инвентаря порядка 1%. У последней группы самый наименьший удельный вес, хотя их стоимость за анализируемый период не изменилась. Чего нельзя сказать о зданиях и сооружениях – их стоимость выросла примерно на 200 тыс. руб., впрочем, как и их удельный вес.

Показатели эффективности ОПФ:

Фо = V/Ф, где

Фо – фондоотдача;

V – объем товарной (реализованной, валовой) продукции за год;

Ф – среднегодовая стоимость ОПФ (активной части ОПФ)

· Фондоотдача ОПФ по показателям реализованной продукции:

Фo = 930 млн. руб./6192,83тыс. руб. = 150,17 руб.

· Фондоотдача ОПФ по показателям товарной продукции:

Фo = 1125 млн. руб./6192,83 тыс. руб. = 181,66 руб.

· Фондоотдача ОПФ по показателям валовой продукции:

Фo = (1125 млн. руб. + 180млн. руб.)/ 6192,83 = 210,72 руб.

· Фондоотдача активной части ОПФ по показателям реализованной продукции:

Фo = 930 млн. руб./3430 тыс. руб. = 271,14 руб.

· Фондоотдача активной части ОПФ по показателям товарной продукции:

Фo = 1125 млн. руб./3430 тыс. руб. = 327,99

· Фондоотдача активной части ОПФ по показателям валовой продукции:

Фo = (11250 млн. руб. + 180 млн. руб.)/ 3430 тыс. руб. = 380,47

Фондоемкость:

Фе = Ф/V=1/Фо, где

Фе – фондоемкость;

Ф – среднегодовая стоимость ОПФ (активной части ОПФ);

V – объем товарной (реализованной, валовой) продукции за год;

· Фондоемкость ОПФ по показателям реализованной продукции:

Фе = 1/150,17 = 0,0067

· Фондоемкость ОПФ по показателям товарной продукции:

Фе = 1/181,66 = 0,0055

· Фондоемкость ОПФ по показателям валовой продукции:

Фе = 1/210,72 = 0,0047

· Фондоемкость активной части ОПФ по показателям реализованной продукции:

Фе = 1/271,14 = 0,0037

· Фондоемкость активной части ОПФ по показателям товарной продукции:

Фе = 1/327,99 = 0,003

· Фондоемкость активной части ОПФ по показателям валовой продукции:

Фе =1/380,47 = 0,0026

· Фондовооруженность ОПФ по показателям товарной продукции:

ФВ = ОПФср/Чпл; где

ОПФср - среднегодовая стоимость ОПФ;

Чпп - среднегодовая численность производственного персонала;

Фв=6192,83 тыс.руб./790= 7,75 тыс. руб.

Таким образом, на конец рассматриваемого периода стоимость оборотных фондов выросла на 458 тыс. руб., это произошло за счет роста стоимости в группах машины и оборудование; здания и сооружения; Стоимость ОПФ в группе производственный и хозяйственный инвентарь не изменилась.

Среднегодовая стоимость ОПФ составила 6192,83 тыс. руб. Большую часть из них составляет 2-ая группа (2480 тыс. руб.), немного меньший удельный вес у 1-ой и 3-ей групп: 1522,5 и 1195,33 тыс. руб.

Коэффициент ввода ОПФ составляет 8,06%, что значительно превышает коэффициент вывода ОПФ (0,89%). Это говорит об их обновлении, а значение коэффициента динамики – 107,8%, свидетельствует о росте стоимости ОПФ предприятия.

Показатели фондоотдачи для предприятия достаточно высокие: на 1 руб. ОПФ приходится более 150 руб.. А фондоотдача активной части ОПФ по показателям товарной (реализованной, валовой) продукции еще более значительна: от 271 до 380. Что касается показателя фондоемкость, то он имеет тенденцию к снижению, что, безусловно, является положительным явлением.

Похожие работы

... образования не в полной мере нацелено на цели и задачи экономических реформ, и вместе с тем, в недостаточной мере предпринимаются шаги для совершенствования управления образовательным фактором экономического роста Павлодарской области. В частности, из данных, приведенных в подразделе 2 раздела 2, мы видим, что для Павлодарского региона характерна проблема снижения численности населения, и только ...

... экономических отношений между Россией и Европейским Союзом является одной из многочисленных актуальных для России темой. Тема дипломного проекта звучит как: «Эволюция внешнеполитического курса России в отношении со странами Евросоюза с 1992 по 2007годы». Целью работы является освящение эволюционных изменений внешнеполитического курса России по отношению к странам Евросоюза с 1992 по 2007 годы. ...

... между стратегическим видением ЕС и России существует немало важных расхождений и различий, требующих пристального внимания и в перспективе - усилий по их максимальной гармонизации. § 3.2.Особенности торгово-экономических отношений ЕС – Россия Современное положение России исключительно драматично. Даже руководитель страны вынужден публично признать нелицеприятные факты и констатировать: ...

... (за январь - октябрь 2007г. рост валового внутреннего продукта составил 7,4% против 6,6% в аналогичном периоде 2006г) и её внешнеэкономического комплекса, включая торгово-экономические отношения с Германией, дальнейшей интеграции России в систему мирохозяйственных связей. В 2007 году российско-германский внешнеторговый оборот, исходя из имеющихся данных Федерального статистического ведомства ...

0 комментариев