Навигация

АО “Н-Т” на основании договора лизинга осуществляет лизинговые платежи лизинговой компании

296835

знаков

13

таблиц

8

изображений

8. АО “Н-Т” на основании договора лизинга осуществляет лизинговые платежи лизинговой компании.

10. Лизинговая компания возвращает кредит банку.

Достоинством данной схемы по сравнению с предыдущей является то, что сделка удешевляется из-за отсутствия одного из иностранных участников— лизинговой компании “A-L”.

К недостаткам схемы следует отнести:

а) исключение возможностей использовать налоговые льготы по лизинговым сделкам, предусмотренные зарубежным законодательством;

б) отсутствие единого подхода к реализации договоров на поставку лизингового оборудования в Россию:

в) отсутствие контроля в стране поставщика лизингового оборудования за выполнением заявки на его изготовление;

г) более высокая степень риска операций в силу ограниченных возможностей лизинговой компании маневрировать поставками лизингового оборудования при срыве одной из сделок;

д) разрозненный характер поставок лизингового оборудования и растянутость во времени экономического эффекта от его использования российской стороной.

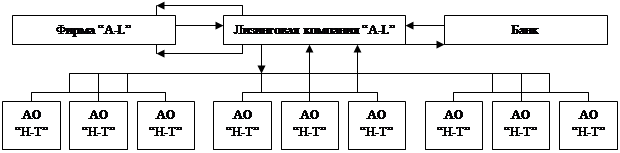

Третья схема (рисунки 2.5 и 2.6): иностранные участники— фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники— банк-кредитор, лизингополучатель— АО “Н-Т”. Отношения между российской и иностранной сторонами строятся на основе договора лизинга.

2 4 5 1

7

8

3 10

Рис. 2.5 Схема связей при одной сделке (8, стр. 37)

Описание связей участников сделки (в схеме отсутствуют связи 6 и 9 первой схемы):

1. АО “Н-Т” подает заявку на лизинговое оборудование лизинговой компании “A-L”.

2. Лизинговая компания направляет заявку на изготовление лизингового оборудования фирме “A-L”, контролирует выполнение этой заявки и заключает договор купли-продажи с производителем оборудования.

3. Лизинговая компания получает в российском банке по кредитному договору средства, необходимые для приобретения изготовленного фирмой “A-L” лизингового оборудования.

4

4

5 3

2 7 8 1 10

Рис. 2.6 Схема связей при n сделках (8, стр. 37)

4. Лизинговая компания оплачивает фирме “A-L” готовый заказ.

5. Лизинговая компания по договору купли-продажи с фирмой “A-L” приобретает в собственность лизинговое оборудование.

7. Лизинговая компания по договору лизинга с АО “Н-Т” передает ему лизинговое оборудование.

8. АО “Н-Т” на основании договора лизинга осуществляет лизинговые платежи лизинговой компании.

10. Лизинговая компания возвращает кредит банку.

Достоинством данной схемы, так же как и предыдущей, является то, что сделка удешевляется из-за отсутствия одного из российских участников— лизинговой компании.

Недостатки схемы заключаются в следующем:

а) существенно ограничены возможности использования налоговых льгот по лизинговым сделкам, предусмотренных зарубежным законодательством;

б) отсутствует полноценный контроль на территории России за выполнением лизингодателем условий лизингового договора, что увеличивает риск сделок.

Выбор конкретной лизинговой схемы будет, безусловно, зависеть от особенностей сделки, профессионализма участников сделки, которого часто не хватает российским лизинговым компаниям. В России до сих пор нет уважения к законам, даже те несовершенные законы,которые уже существуют, работают далеко не всегда,- часто можно видеть произвол чиновничества, процветает корупция и взяточничество. Это, в том числе, является препятствием для более широкого внедрения международного лизинга в России. Между тем, для России, именно международный лизинг играет первостепенную роль, по причине острой необходимости реконструкции устаревших предприятий, конверсии предприятий военно-промышленного комплекса. Лизинг обеспечит тем самым плавный переход этих предприятий на принципы гармоничного производства, а значит, и на производство конкурентоспособной продукции.

Еще одной важной причиной является более низкая стоимость западного капитала. Если в России процентные ставки на займы в твердой валюте обычно превышают 15-20%, то стоимость привлечения западного капитала к участию в лизинговой сделке, предполагающей передачу российскому лизингополучателю необходимого оборудования, может обойтись, как показывает практика, в 6-10%. Именно это обстоятельство по-видимому активно используют крупные российские лизинговые компании (“РГ-лизинг”, “Евролизинг”, “Рус-ЛизингСвязь”, “Интеррослизинг” и др.), доля которых в ежегодных статистических показателях об объемах лизинговых контрактов представляется преобладающей. Об этом и о проблемах развития лизинга в России более подробно излагается в третьей главе данной работы.

3. РАЗВИТИЕ ЛИЗИНГА В РФ НА СОВРЕМЕННОМ ЭТАПЕ

3.1. Становление лизинга в России. Нормативное регулирование лизинга в РФ

В России лизинг применялся до начала 90-х годов в сравнительно небольших масштабах и лишь в международной торговле. Однако и раньше напрокат сдавались легковые машины, а прокат по своей сущности близок к оперативному лизингу.

Позже, в 70- 80-е годы лизинг рассматривался советскими внешнеторговыми организациями прежде всего как одна из форм приобретения и реализации такого оборудования, как крупногабаритные универсальные и другие дорогостоящие станки, поточные линии, дорожно-строительное, кузнечно-прессовое, энергетическое оборудование, а также ремонтные мастерские, самолеты, морские суда, автомашины, вычислительная техника на базе ЭВМ и т.д., с использованием специальной формы кредита. Лизинг обычно фиксировался в соглашениях, заключенных между советскими и иностранными партнерами, на определенный срок.

Разновидностью лизинговой операции, активно применявшейся Минморфлотом СССР, являлся “бербоут - чартер” - наем морского судна без экипажа. Суть этой операции состояла в следующем. В соответствии с условиями контракта, заключаемого В/О “Совфрахт” Минморфлота СССР с посреднической фирмой, предоставляющей интересующее Минморфлот судно в аренду, на это судно, прибывшее в какой-либо из портов Западной Европы или Японии под флагом третьей страны, направлялся советский экипаж, поднимался флаг Советского Союза и судно поступало в распоряжение советской стороны для эксплуатации. По окончании или до истечения срока аренды по взаимно заключенному соглашению в качестве обязательного условия предусматривалось приобретение корабля арендатором.

На условиях “бербоут - чартер” Минфлот СССР приобрел значительный тоннаж - сухогрузы, пассажирские суда, танкеры, находившиеся в эксплуатации в течение 6 - 12 лет.

Достаточно активно применялся лизинг международных автомобильных перевозок внешнеторговым объединением “Совтрансавто”, которое приобретало за рубежом на условиях аренды с последующей покупкой различные виды грузового автомобильного транспорта: тягачи, рефрижераторные и тентовые полуприцепы, кузова, контейнерные шасси. На условиях аренды в СССР использовались иностранные контейнеры.

Вместе с тем в международных операциях лизинг применялся крайне незначительно. До конца 80-х годов развитие международного лизинга сдерживалось главным образом из-за того, что у советских предприятий не было иностранной валюты для оплаты иностранного оборудования. После того как, начиная с апреля 1989 года, предприятия получили право самостоятельного выхода на внешний рынок, у многих из них появился собственный источник валютных поступлений. Кроме того, в отдельных случаях допускалось использование иностранных станков и другой техники предприятиями, не имеющими валютных ресурсов. Такие сделки предусматривали оплату обязательств поставкой продукции, произведенной на этом оборудовании (компенсационный лизинг - buy - back).

Начало современного развития лизинговых операций на отечественном рынке можно отнести к 1988 — 1989 гг. в связи с внедрением арендных форм хозяйствования. Заметным явлением в становлении начальных правил применения лизинга стали Основы законодательства Союза ССР и союзных республик об аренде от 23 ноября 1989 года № 810-1 и письмо Госбанка СССР от 16 февраля 1990 года № 270 “О плане счетов бухгалтерского учета”, в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику. Так, в 1988 г. было создано совместное советско-финское лизинговое СП “Арендмаш” по сдаче в аренду строительной техники инофирмам, работающим в СССР. В том же году было образовано, а с 1989 г. стало действовать АО “Совфинтрейд”, в уставе которого предусматривалось проведение лизинговых операций.

В книге Тома Кларка “Финансовый лизинг”, вышедшей в Лондоне в 1990 г., со ссылкой на данные Центрального банка СССР, указывается, что в 1989 г. объемы лизинговых операций в нашей стране составляли 400 млн. долл. и соответствовали 32-му месту на мировом рынке.

В 1990 г. было создано четыре лизинговые компании: во Владивостоке — Дальневосточная акционерная лизинговая компания “Дальлизинг” (сфера деятельности — лизинг рыболовецких судов, шахтного оборудования); в Нижнем Новгороде — торгово-лизинговое объединение “РОССИЯ” (операции со станочным оборудованием, прокатными станами, электронными системами); в Ярославле — лизинговая компания “Ярославтехлизинг”, а в Санкт-Петербурге — компания “Балтийский лизинг”.

В июле 1991 г. в Санкт-Петербурге появилась компания “Петролизинг”, а в 1992 г. в Москве — компании “Лизингбизнес”, “Межсбер-Юраско лизинг”, “Промстройлизинг”. В том же году образовалось Русское акционерное лизинговое общество — РАЛИО. В 1993 г. в Москве были зарегистрированы Русско-германская лизинговая компания (“РГ Лизинг”) и Русская авиационная акционерная лизинговая компания “Аэролизинг”, а в Пензе — компания “Лизинком”.

В соответствии с Постановлением Совета Министров СССР от 29 декабря 1990 г. № 1369 в июне 1991 г. была создана, а с декабря приступила к работе международная советско-французско-немецкая лизинговая компания “Евролизинг”. Ее учредителями с советской стороны стали Внешэкономбанк СССР, Совморфлот и Госснаб СССР, с французской - один из крупнейших банков Европы “Банк Насиональ де Пари” (Bank National de Paris), а с немецкой - одна из крупнейших лизинговых компаний Западной Германии - “Митфинанц ГмбХ”.

В октябре 1994 г. учреждается Российская ассоциация лизинговых компании (Рослизинг), которая является некоммерческой организацией; она призвана выражать и отстаивать интересы профессиональных участников лизингового рынка. Основными направлениями ее деятельности являются:

• содействие развитию рынка лизинговых услуг в России;

• координация деятельности членов Ассоциации, объединение их сил и средств для осуществления совместных взаимовыгодных проектов и операций как на внутреннем, так и на внешнем рынках;

• разработка совместно с органами государственного управления стратегических направлений развития лизинга в России;

• участие в развитии и совершенствовании законодательной и нормативной базы лизинговой деятельности в России;

• представление интересов и защита прав членов Ассоциации в государственных и общественных организациях как на территории России, так и за рубежом;

• участие в работе международных лизинговых организаций.

При создании ассоциации “Рослизинг” в ее состав вошли 15 компаний. По материалам “Евролиза”, корреспондентским членом которого (впоследствии — действительным членом) стала российская ассоциация, в 1995 г. учет велся по результатам деятельности 19 компаний, в 1996 г.— по 24, хотя на 1 января 1997 г. в составе “Рослизинга” было 32 компании (возможно, не все из них успели заключить лизинговые контракты). К июню 1998 г. в ассоциацию “Рослизинг” входило 56 компаний. Правда, лишь 29 из них относились к активно работающим, т. е. участвующим в формировании статистической информации о результатах своей лизинговой деятельности. Некоторые компании только собирались заняться лизинговой деятельностью, а некоторые занимаются не лизингом, а страхованием.

Выполняя поручение Президента Российской Федерации, Правительство России своим постановлением от 29 июня 1995 г. № 633 утвердило Временное положение о лизинге. Этот документ заложил нормативные и методологические основы лизинговой деятельности в нашей стране.

Следуя общепринятой в мире практике, Временное положение определило лизинг как самостоятельный вид предпринимательской деятельности, направленный на инвестирование временно свободных или привлеченных финансовых средств, когда по договору лизинга (финансовой аренды) лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование для предпринимательских целей. При этом указывалось, что объектом лизинга может быть любое движимое и недвижимое имущество, относящееся по действующей классификации к основным средствам, кроме имущества, запрещенного к свободному обращению на рынке. Субъектами лизинговой сделки признавались продавец (изготовитель или поставщик) имущества, его приобретатель (лизингодатель) и пользователь (лизингополучатель), которые связаны между собой договорами купли-продажи и лизинга.

Схожие в целом трактовки основных проблем лизинга содержались и во второй части Гражданского кодекса Российской Федерации (гл. 34, § 6 ), вступившей в действие 1 марта 1996 г.

В целях повышения финансовой привлекательности лизинговых операций было принято постановление Правительства Российской Федерации от 20 ноября 1995 г. № 1133 “О внесении дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли”. Согласно данному постановлению проценты по полученным субъектами лизинга заемным средствам для осуществления лизинговых операций, а также лизинговые платежи включаются в состав затрат по производству и реализации продукции (работ, услуг). Таким образом, кредитно-финансовые учреждения, выступающие в роли лизингодателей, получили возожность уменьшать налогооблагаемую базу на величину денежных средств, предоставляемых для осуществления лизинговых сделок. В свою очередь, лизингополучателям было предоставлено право относить лизинговые платежи на производственные затраты.

Эффективность лизинга напрямую зависит от гибкости государственной амортизационной политики. В рамках общего курса на повышение роли амортизационных отчислений как одного из основных источников формирования инвестиций постановлением Правительства Российской Федерации от 27 июня 1996 г. № 752 “О государственной поддержке развития лизинговой деятельности в Российской Федерации” был установлен порядок, по которому ко всем видам движимого лизингового имущества, относящегося к активной части основных фондов, мог применяться в соответствии с условиями договора лизинга механизм ускоренной амортизации с коэффициентом 3.

В том же постановлении было определено, что лизинговое имущество в течение всего срока действия договора лизинга является собственностью лизингодателя, за исключением имущества, приобретаемого за счет бюджетных средств.

В соответствии с письмом Государственного таможенного комитета Российской Федерации от 20 июля 1995 г. № 01-13/10268 “О таможенном оформлении товаров, временно ввозимых в рамках лизинговых соглашений” на основные средства, являющиеся объектом международного лизинга, распространялся режим временного ввоза, предусматривавший частичное освобождение от таможенных пошлин и сборов.

Развивалась методическая база лизинга. Министерством экономики и Министерством финансов Российской Федерации были разработаны типовой устав акционерной лизинговой компании, примерная форма договора о финансовом лизинге, методические рекомендации по расчету лизинговых платежей. Минфин РФ также утвердил инструкцию по бухгалтерскому учету лизинговых операций.

Государственная поддержка способствовала активизации лизинговой деятельности в стране. Увеличивалось число лизинговых компаний, расширялся спектр их услуг. Растущий интерес к лизингу стали проявлять ведущие российские коммерческие банки. Большинство новых лизинговых фирм учреждалось с их участием. В начале 90-х годов Мосбизнесбанк сформировал специализированную лизинговую компанию “Лизингбизнес”, Межрегиональный банк – “Меликон”, Промстройбанк в С.-Пб. – “Балтлиз”, и именно по инициативе компаний “Меликон” и “Балтлиз” в 1994 году создаётся Российская ассоциация лизинговых компаний (Рослизинг). Свои лизинговые компании начали создавать предприятия агропромышленного комплекса, авиационной и других отраслей промышленности. На российский рынок стали выходить иностранные лизинговые фирмы.

Интересно, что наиболее крупные в настоящее время российские лизинговые компании, такие, как “ММБ-лизинг”, “Рус-ЛизингСвязь”, “Интеррослизинг”, “менатеп-лизинг”, “РТК-лизинг”, “Инкомлизинг (холдинг)” с совокупным годовым объемом более чем на 1/3 миллиарда долларов, сформировались только в 1995 —1997 гг. Стоящие за этими компаниями мощные финансово-промышленные структуры в течение нескольких лет присматривались к возможностям российского лизинга. Когда они уверовали в его успешную будущность, то создали агрессивные лизинговые компании с высококвалифицированным персоналом, способные эффективно решать проблемы технического перевооружения крупных предприятий, входящих в финансово-промышленные группы, учредившие эти лизинговые компании.

В сентябре 1996 г. Комиссией при Министерстве экономики Российской Федерации были выданы первые 17 лицензий на право заниматься лизинговой деятельностью. С февраля 1997 г. лицензии стали выдавать не только резидентам, но и нерезидентам. К началу 1998 г. были выданы лицензии уже 408 российским и 43 зарубежным компаниям, а к августу 1998 г. (до кризиса) лицензирование прошли 776 лицензиатов, в том числе 710 резидентов и 66 нерезидентов из Австрии, Великобритании, Германии, Италии, Нидерландов, США, Швеции и других стран. К началу 1999 г. лицензии получили 823 компании, из них 753 резидента и 70 нерезидентов.

Из вышеперечисленного видно, что несмотря на несовершенство Российского законодательства и Российской экономики в целом, лизинг в России продолжает развиваться. Активность дальнейшего развития лизинга во многом зависит от совершенствования нормативно-правовой базы в РФ, об этом речь пойдет в следующем пункте.

Важнейшим условием интенсивного развития лизинга в российской экономике является формирование нормативно-законодательной базы лизинговых отношений. Начиная с 1994 г. органы исполнительной и законодательной власти приняли больше десяти нормативных актов, в целом способствующих развитию лизинга в России. Среди положительных аспектов нормативной базы, регулирующей лизинговую деятельность, следует отметить следующие:

• наличие основных определений терминов лизинга;

• достаточная свобода договорных отношений;

• ускоренная амортизация лизингового оборудования, включение затрат на осуществление лизинговой сделки в себестоимость продукции;

• рекомендации об установлении таможенных льгот для лизинговых компаний;

• рекомендации о снижении некоторых налогов для лизинговых компаний;

• ратификация Конвенции о международном финансовом лизинге.

Ниже проанализированы основные нормативные акты (в хронологическом порядке) относительно их влияния на законодательную базу лизинга и создания более прогрессивных и благоприятных условий для его успешного развития в России.

Указ Президента Российской Федерации от 17 сентября 1994 г. № 1929 “О развитии финансового лизинга в инвестиционной деятельности”. В этом Указе впервые было дано определение лизинга и его объектов, установлена организационно-правовая форма создания лизинговых компаний. В Указе финансовый лизинг определяется как вид предпринимательской деятельности, направленной на вложение временно свободных или привлеченных финансовых средств, когда лизингодатель согласно договору о финансовом лизинге берет на себя обязательство приобрести имущество лизингополучателю во временное пользование для предпринимательских целей за плату.

Указ также обязал правительство:

• подготовить рекомендации по вопросу о присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге (Оттава, 1988);

• использовать мировой опыт при разработке лизингового законодательства в России;

• установить таможенные льготы для оборудования, ввозимого по лизинговому договору;

• разработать постановление по вопросам финансового лизинга.

Постановление Правительства Российской Федерации от 29 июня 1995 г. № 633 “О развитии лизинга в инвестиционной деятельности” и утвержденное им Временное положение о лизинге. В этом Положении были определены общие принципы осуществления лизинговых операций, права и обязанности участников лизингового договора, а также состав и порядок лизинговых платежей, требования к отражению лизинговых операций в бухгалтерском учете. Кроме того, это постановление предусматривало подготовку предложений о предоставлении налоговых льгот для лизингодателей и инвесторов, осуществляющих операции финансового лизинга со сроком действия не менее трех лет.

Среди принципов, определенных этими постановлениями, можно отметить следующие:

• в лизинговой сделке участвуют продавец, лизингодатель и лизингополучатель;

• лизингодатель сохраняет право собственности на сдаваемое в лизинг имущество в течение всего срока действия лизингового договора;

• разрешается применение штрафных санкций (размер штрафа оговаривается в договоре) в отношении лизингополучателя за просроченные платежи;

• лизингодатель имеет право потребовать у лизингополучателя возвратить имущество, если он не выполняет условия договора.

Постановление также содержало рекомендации о:

• специальном изучении возможностей лизинга в привлечении инвестиций при проведении конверсии оборонных предприятий, атомных электростанций, на развитие сельского предпринимательства и строительство дорог;

• создании специального федерального фонда поддержки лизинга и организации международной конференции по лизингу в Москве;

• установлении налоговых льгот, освобождающих лизинговые компании от налога на прибыль, получаемую от реализации лизинговых договоров со сроком действия более трех лет. Это освобождение распространялось на доход по банковским кредитам, предоставленным лизинговым компаниям более чем на три года;

• освобождении лизинговых компаний от налога на добавленную стоимость (НДС) по некоторым видам оборудования;

• частичном освобождении от таможенных пошлин, налогов и акцизных сборов, взимаемых при ввозе оборудования в режиме временного ввоза по лизинговому договору;

• использовании опыта Европейской ассоциации лизинговых компаний, а также рассмотрении вопроса о присоединении к Конвенции УНИДРУА о международном финансовом лизинге (Оттава, 1988г.).

Кроме того, рекомендовалось включать в полном объеме в себестоимость продукции лизинговые платежи и платежи по процентам за кредиты банков и других кредитных учреждений, которые были использованы на осуществление лизинговой деятельности.

В то время как это постановление в большей своей части ориентировано на микрорегулирование деятельности лизинговых компаний, последняя рекомендация особенно важна для развития лизинга, учитывая, что проценты по обычным банковским кредитам, использованным для приобретения основных средств, прежде не разрешалось относить на себестоимость продукции. Такая рекомендация предоставила лизинговым компаниям относительное преимущество в привлечении клиентов. Впоследствии она была закреплена в постановлении Правительства Российской Федерации № 1133.

Письмо Центрального банка Российской Федерации от 30 июня 1995 г. № 12-16-1/422 “Об упорядочении валютных платежей за оборудование, взятое по договору лизинга”. В нем лизинговые платежи не рассматривались как текущие валютные операции, а это означало, что для реализации договоров международного лизинга необходимо наличие лицензии Центрального банка России, причем для каждого договора — отдельной. Данное требование снижает привлекательность международного лизинга, так как получение лицензии связано с большими затратами времени, а кроме того, предусматривается дополнительная отчетность перед Центральным банком.

Приказ Министерства финансов Российской Федерации от 25 сентября 1995 г. № 105 “Об отражении в бухгалтерском, учете и отчетности лизинговых операций”. Этот приказ явился первым нормативным документом, регламентирующим бухгалтерский учет лизинговых операций в России. В настоящее время признан полностью утратившим силу в связи с выходом приказа Министерства финансов РФ № 15 от 17 февраля 1997г.

Постановление Правительства Российской Федерации от 20 ноября 1995 г. № 1133 “О внесении дополнений в Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли”. В соответствии с этим постановлением субъекты лизинговой деятельности получили возможность относить на себестоимость продукции (работ, услуг) лизинговые платежи по операциям финансового лизинга и проценты по полученным заемным средствам, используемым для осуществления лизинговых договоров с учетом установленных ограничений. Затраты на оплату процентов по рублевым кредитам относятся на себестоимость продукции в пределах учетной ставки Центрального банка РФ, увеличенной на три пункта, по валютным кредитам — в пределах ставки LIBOR, увеличенной на три пункта (но не более 15%).

Гражданский кодекс Российской Федерации. Часть вторая. (Вступил в действие 1 марта 1996 г.). Раздел Гражданского кодекса (гл. 34, § 6), посвященный финансовой аренде, закрепляет некоторые временные нормы, установленные постановлением Правительства Российской Федерации № 633. Указанный параграф содержит определение договора финансовой аренды и его предмета, условия передачи арендатору предмета договора финансовой аренды, перехода к арендатору риска случайной гибели или случайной порчи имущества и др. Гражданским кодексом установлено, что лизинговая сделка определяется отношениями трех сторон: продавца, лизингодателя и лизингополучателя. Лизингодатель является собственником оборудования, передаваемого в аренду.

Гражданский кодекс предоставил свободу участникам лизинговой сделки в определении условий лизингового договора. Теперь не требуется, чтобы сумма арендных платежей за весь период аренды была равной или близкой к стоимости арендованного имущества, или чтобы срок аренды приблизительно равнялся среднему сроку службы имущества. Кроме того, в Гражданском кодексе не предусмотрено, что лизингополучатель — единственный, кто несет риск потери оборудования. Такие положения могут быть урегулированы в договоре.

Вступление в действие части второй Гражданского кодекса закрепило правовую базу лизинга и явилось серьезным шагом на пути формирования целостной системы правового регулирования лизинговых отношений.

Постановление Правительства Российской Федерации от 26 февраля 1996 г. № 167 “Об утверждении Положения о лицензировании лизинговой деятельности в Российской Федерации”. Введенная этим постановлением процедура лицензирования лизинговых компаний позволяет оградить лизинговый рынок от случайных и ненадежных участников. Лицензия, выданная Министерством экономики РФ, действительна на всей территории России на срок от одного года до пяти лет. Потенциально сильные лизинговые компании могут получить лицензию на пять лет. Что касается вновь образованных компаний с ограниченным объемом капитала, то они могут получить лицензию на срок от одного года до двух лет. Приблизительная стоимость лицензии для компании-резидента составляет 1500 долл. Министерство экономики РФ перед выдачей лицензии может потребовать проведение аудита компании независимыми экспертами. Постановление содержит также требование о том, что 40% дохода лизинговой компании должны приходиться на деятельность по реализации лизинговых договоров.

Методические рекомендации по расчету лизинговых платежей, утвержденные Министерством, экономики РФ 16 апреля 1996 г. и согласованные с Министерством финансов РФ. Настоящие Методические рекомендации разработаны Министерством экономики РФ и предназначены для расчетов лизинговых платежей при заключении договоров финансового лизинга.

Под лизинговыми платежами понимается общая сумма, выплачиваемая лизингополучателем лизингодателю за предоставленное ему право пользования имуществом — предметом договора. В лизинговые платежи включаются амортизация лизингового имущества за весь срок действия договора лизинга, компенсация платы лизингодателя за использованные им заемные средства, комиссионное вознаграждение, плата за дополнительные услуги лизингодателя, а также стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей. Лизинговые платежи осуществляются в виде отдельных взносов.

Федеральный закон Российской Федерации от 1 апреля 1996 г. № 25-ФЗ “О внесении изменений и дополнений в Закон Российской Федерации “О налоге на добавленную стоимость”. Этим Законом введены в перечень услуг, освобождаемых от налога на добавленную стоимость, платежи малых предприятий по лизинговым сделкам в полном объеме.

Постановление Правительства Российской Федерации от 27 июня

1996 г. № 752 “О государственной поддержке развития лизинговой деятельности в Российской Федерации”. В нем предусмотрено выделение средств в 1997—2000 гг. для финансирования на конкурсной основе высокоэффективных инвестиционных проектов, реализуемых с использованием финансового лизинга. Кроме того, в этом постановлении определено, что ко всем видам движимого имущества, являющегося объектом лизингового договора и относимого к активной части основных фондов, может применяться механизм ускоренной амортизации с коэффициентом не выше 3, а также что условия постановки лизингового имущества на баланс лизингодателя или лизингополучаеля могут определяться по согласованию между сторонами лизингового договора.

Приказ Министерства финансов Российской Федерации от 17 февраля

1997 г. № 15 “Oб отражении в бухгалтерском учете операций по договору лизинга”. Принят во исполнение постановления Правительства Российской Федерации от 27 июня 1996 г. № 752. Этим приказом:

• утверждены Указания об отражении в бухгалтерском учете операций по договору лизинга согласно Приложению 1 к настоящемуприказу;

• признан утратившим силу приказ Министерства финансов Российской Федерации от 25 сентября 1995 г. № 105; введены изменения к плану счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкции по его применению, утвержденных приказом Минфина СССР от 1 ноября 1991 г. № 56. Счет 03, предназначенный для обобщения информации о наличии и движении вложений предприятия в материальные ценности, предоставляемые по договору аренды (лизинга), определен в следующей редакции: “Доходные вложения в материальные ценности”.

Постановление Правительства Российской Федерации от 21 июля 1997 г.. № 915 “О мероприятиях по развитию лизинга в Российской Федерации на 1997-2000 годы”. Данное постановление разделяет концепцию о том, что лизинг является важным инструментом инвестиционной деятельности, и содержит рекомендации о снижении таможенных пошлин при ввозе технологического оборудования, которое не имеет аналогов в России, и проведении обучения по лизингу.

Хотя в постановлении и говорится о необходимости принятия мер, направленных на развитие финансового лизинга, в нем четко не определены, какие министерства, имеющие отношение к лизингу, ответственны за реализацию указанных мер и каковы должны быть результаты деятельности соответствующих министерств и ведомств в этой области.

Федеральный закон Российской Федерации от 8 февраля 1998 г. №16-ФЗ “О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге”. Принятое Государственной Думой решение о присоединении к Конвенции является позитивным шагом, так как последняя получила широкое признание во всем мире как серьезная база для написания национального закона о лизинге.

Федеральный закон “О лизинге” от 29 октября 1998 года № 164-ФЗ.

Споры по Закону "О лизинге" не утихают. В печати, на конференциях и семинарах продолжаются острые дебаты относительно достоинств и недостатков этого законодательного акта.

До принятия этого основополагающего закона в Российской Федерации действовали и продолжают действовать 14 нормативных правовых актов различного уровня, регулирующих лизинговую деятельность в стране. Все эти акты посвящены отдельным аспектам деятельности в области лизинга, и только Закон является всеобъемлющим документом в этой сфере. Он состоит из шести глав, включающих 39 статей (в Гражданском кодексе Российской Федерации лизингу посвящен один параграф из шести статей).

Федеральный закон однозначно определяет лизинг как вид инвестиционной деятельности и устанавливает своими целями развитие различных форм инвестиций в средства производства на основе операций лизинга, защиту прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования. Данное определение лизинга более широкое, чем понятие “финансовая аренда”, примененное в § 6 гл. 34 “Аренда” Гражданского кодекса РФ. В настоящем изменении определения не следует видеть только новую форму, оно отражает сущность понятия и характеризует качественный скачок в развитии лизинга в Российской Федерации.

Огромна роль Закона в защите прав лизингодателя как инвестора. Определены меры и условия оперативного изъятия имущества у недобросовестного лизингополучателя, систематически не выплачивающего лизинговые платежи; кроме того, впервые лизингодатель как кредитор имеет возможность контроля за финансовым положением своего должника— лизингополучателя.

Физические лица включены наряду с юридическими лицами в состав равноправных участников лизинговых сделок (статьи 1, 2 и 4).

Впервые определены формы, типы и виды лизинга, в частности, основные формы лизинга— внутренний и международный, типы— долгосрочный, среднесрочный и краткосрочный; виды — финансовый, возвратный и оперативный.

Определена правовая база сублизинга, а также разрешены проблемы совмещения обязательств его участниками.

Законом установлено, что лизинговая деятельность лизинговых компаний, а также граждан, осуществляющих лизинговую деятельность и зарегистрированных в качестве индивидуальных предпринимателей, ведется на основании разрешений (лицензий), полученных в установленном законодательством Российской Федерации порядке.

Лицензирование лизинговой деятельности нерезидентов Российской Федерации должно осуществляться после их постановки на учет в целях налогообложения на территории РФ.

Данное положение уже сегодня вызывает у нерезидентов негативное отношение, так как они усматривают в этом возможность двойного налогообложения.

Согласно п. 2 ст. 34 Закона не требуется получения лицензии Центрального банка Российской Федерации на осуществление лизингодателем или лизингополучателем любых валютных операций, связанных с лизинговой деятельностью. Однако эта статья до сих пор не работает, так как ЦБ РФ руководствуется прежде всего профильными законами, в том числе Законом РФ от 09.10.92 № 3615-1 “О валютном регулировании и валютном контроле”. Как следует из подп. “е” п.10 ст.1 данного закона, операции, не отнесенные законом к текущим валютным операциям, необходимо относить к валютным операциям, связанным с движением капитала, по которым требуется получение лицензии Банка России (п.4 разд.2). Лизинговые операции, в частности переводы в виде платы за имущество при лизинге, в данном законе не предусмотрены, что дает повод для различного толкования норм данного закона. С одной стороны если срок, в течение которого арендатор осуществляет плату нерезиденту за предоставление имущества по лизингу, превышает 90 дней от даты предоставления оборудования во временное владение и пользование, то осуществляемые при этом переводы иностранной валюты из РФ следует квалифицировать как валютные операции, связанные с движением капитала. В случае если платеж будет осуществлен в пределах 90 дней от даты предоставления оборудования в аренду, что само по себе мало вероятно, то данная операция будет являться текущей валютной операцией, не требующей наличия лицензии ЦБ РФ. Таким образом по существу признается, что лизинговые платежи являются валютными операциями, связанными с движением капитала.

С другой стороны операция по переводу нерезиденту платы за имущество по лизингу за рубеж в любом случае является валютной операцией, связанной с движением капитала, и, как следствие, требующей наличия лицензии ЦБ РФ, независимо от срока предоставления имущества в финансовую аренду и перечисления установленной договором платы, так как рассматриваемая операция прямо не предусмотрена в перечнях валютных операций приведенных в законе “О валютном регулировании и валютном контроле”, а относить финансовую аренду к услугам, исходя из юридической природы арендных отношений, достаточно сомнительно. Следовательно данные операции относятся к валютным операциям, связанным с движением капитала, по которым требуется получение лицензии Банка России (п.4 разд.2).

Данное противоречие замедляет развитие лизинга в России, следовательно необходимо внести изменения в в Закон “О валютном регулировании и валютном контроле”, четко оговаривающие лизинговые отношения, и устранить противоречия с Законом “О лизинге” от 29 октября 1998 года № 164-ФЗ,- переведя международные лизинговые операции с разрешительного на регистрационный порядок.

Для успешной деятельности лизинговых компаний безусловным основанием являются фундаментально проработанные в Законе главы 2 и 3, посвященные вопросам правовых основ лизинговых отношений (статьи 10—26) и экономических основ лизинга (статьи 27—35), о чем неоднократно уже сообщали руководители практикующих лизинговых компаний.

В Законе также много неточностей, много нерешенных проблем. Например, не ясно, на ком лежит бремя доказательства того, что оборудование используется для предпринимательских целей? Где законодательные рамки полного владения имуществом? Кто несет ответственность за уплату таможенных платежей за лизинговое оборудование? Может ли лизингодатель представлять интересы других участников лизингового договора перед ГТК? Где механизмы ретрансляции НДС при экспортном лизинге? Но самое главное, это налоги с оборота (налог на пользователей автомобильных дорог и налог на содержание жилищного фонда и объектов социально-культурной сферы) в размере 4 процентов, которые приходится необоснованно платить лизинговым компаниям. Это ведет к значительному удорожанию лизинговых операций. Необходимо отметить, что в Законе предпринята попытка решить эту проблему. Однако одновременно с принятием Закона "О лизинге" не были внесены необходимые изменения в профильные налоговые законы. Некоторые директора лизинговых компаний, может быть, и находят возможность использовать Закон в собственных нуждах, но в таком виде он может быть полезен в одной какой-то сделке, но не во всех.

Предпринятая в Законе попытка облегчить таможенный и валютный режимы, предоставить налоговые льготы не получила необходимого завершения, так как не получила отражения в профильных законах, которыми руководствуются ЦБ, ГТК и другие органы. Закон не устранил пробелы, имеющиеся в Гражданском кодексе по сублизингу. В Законе нужны разъяснения по лизингу недвижимости, недопустимо определять все издержки лизинговой компании на стадии формирования лизинговой сделки, как это предусмотрено в Законе. Полный учет затрат можно осуществить только в конце срока лизинга. Лизинговые правоотношения должны быть сгруппированы в виде самостоятельной конструкции.

Взвешенность и неспешность, конечно же, необходимы при принятии законов. Прежде всего на этапе подготовки законопроекта. Тогда не будет возникать проблем с его применением на практике. Теперь, раз уж Закон принят в далеко не совершенном виде, наиболее важным представляется определить организационные принципы реформирования лизингового законодательства.

Процедура принятия Закона "О лизинге" показала, что формальные вопросы становятся более значимыми, чем вопросы существа дела.

Исходя из того что Дума только избрана и России предстоят выборы Президента России в марте 2000 г., а также исходя из того, что предстоит еще принятие других не рассматривавшихся ранее законов, можно предположить, что изменения в Закон "О лизинге" будут рассмотрены, не ранее второй половины 2000 года или начала 2001 года. Это означает, что имеется больше года на проведение работ по переработке Закона "О лизинге".

Переработка Закона должна строиться не только с учетом теоретических посылов. Необходимо по каждой статье, по каждому пункту расписать все доводы "pro" и "contra" Сделать это следует путем приведения фактических примеров из деятельности большинства лизинговых компаний в пользу или против норм, содержащихся в Законе, так как принятие нормативного акта, а тем более закона, предполагает учет интересов всех или большинства из тех, кто будет им пользоваться, при подготовке и принятии Закона "О лизинге" учитывалось мнение ряда (но не всех) ассоциированных лизинговых компаний. Если придать этому мнению количественную оценку через удельный вес стоимости лизинговых договоров, заключаемых компаниями, входящими в Ассоциацию "Рослизинг", в общем стоимостном объеме лизингового рынка России, то следует учесть, что этот показатель составлял в 1997-1998 гг. только 45-50 процентов.

“Для сравнения можно привести аналогичные показатели по ряду стран на основе данных World Leasing Yearbook -1999 (Euromoney Publications, London, 1999) и Annual Report - 1997 (Leaserope-1998). Так, удельный вес стоимости лизинговых договоров, заключаемых членами 15 национальных ассоциаций, составлял от 80 до 100 процентов в общем объеме соответствующего лизингового рынка страны, в том числе: в Австралии -90%, Австрии - 88,3%, Бельгии - около 100%, Голландии -85%, Дании - 80%, Ирландии - 95%, Италии - около 100%, Норвегии - 90,3%, Польше - 89,9%, Франции - 97,6%, Чехии - 94,9%, Швейцарии - 90%. Что касается другого показателя, учитывающего охват мнений о Законе "О лизинге", - количество реально действующих лизинговых компаний (то есть заключающих договоры лизинга), то в составе Ассоциации "Рослизинг" их насчитывается примерно 15 процентов от общего числа действующих лизингодателей и менее 7 процентов от числа получивших лицензии на право осуществления лизинговой деятельности в России. Не случайно в тексте статей сегодняшнего Закона хорошо видны интересы небольшого количества лизинговых компаний. Причем по многим статьям Закона можно указать, интерес какой из лизинговых компаний здесь представлен” (3, стр 16).

Над окончательным текстом закона должны работать представители большинства, а не меньшинства лизинговых компаний. К работе, кроме лизингодателей, следует привлечь резидентов и нерезидентов, лизингополучателей, производителей (поставщиков) оборудования, кредитные институты, страховые, консалтинговые компании, органы госуправления (Минфин, Минэкономики, Министерство налогов и сборов, Минюст, ГТК), а также ЦБ РФ, Арбитраж, другие заинтересованные организации. Следует собрать, обобщить и опубликовать доводы (в том числе и количественные) лизинговых компаний-резидентов и нерезидентов (мнение последних не следует игнорировать). Пока этого не делали. Целесообразным будет также привести по каждой статье Закона (по мере возможности) выжимку из обзора западного лизингового законодательства или обычаев лизинговой деятельности за рубежом. Причем сделать это надо в сопоставлении с российской практикой и, главное, с рекомендациями по использованию той или иной нормы.

Необходимо составить перечень законодательных и нормативных актов и тексты изменений, которые в них необходимо внести (в том числе и в ГК РФ, если это требуется) в связи с принятием переработанного закона. В противном случае Закон "О лизинге" так и не заработает.

Организация такой работы над законом исключит поспешность и позволит принять взвешенные и, главное, обоснованные решения во благо российского лизинга.

Как уже упоминалось выше, законом установлено, что лизинговая деятельность лизинговых компаний, а также граждан, осуществляющих лизинговую деятельность и зарегистрированных в качестве индивидуальных предпринимателей, ведется на основании разрешений (лицензий), полученных в установленном законодательством Российской Федерации порядке. Рассмотрим порядок лицензирования лизинговой деятельности более подробно.

Лицензирование осуществляется уполномоченными государственными органами в целях создания благоприятных условий для развития лизинга, регулирования и контроля за работой лизинговых компаний, а также защиты интересов и прав всех участников лизингового рынка. Получение лицензии обязательно как для российских лизинговых компаний, так и для зарубежных фирм, осуществляющих лизинговые операции в России.

Порядок получения лицензий установлен в утвержденном постановлением Правительства Российской Федерации от 26 февраля 1996 г. № 167 Положении “О лицензировании лизинговой деятельности в Российской Федерации”.

Функции лицензирующего органа возложены на Министерство экономики Российской Федерации, причем лицензирование деятельности лизинговых компаний, использующих в своей работе средства федерального бюджета и имеющих отраслевой характер, осуществляется по согласованию с заинтересованными органами федеральной исполнительной власти. Минэкономики России вправе передавать полномочия по лицензированию лизинговой деятельности, осуществляемой на территории только одного субъекта Российской Федерации, органам его исполнительной власти.

Лицензии, выданные Минэкономики России, действительны на всей территории страны, а лицензии исполнительных органов субъектов Российской Федерации — только на территории конкретного субъекта.

Министерство экономики Российской Федерации приказом от 20 июня 1996 г. № 91 “Об организации работы Минэкономики России по лицензированию лизинговой деятельности в Российской Федерации” образовало межведомственную комиссию, которая уполномочена принимать решения о выдаче либо об отказе в выдаче, продлении, переоформлении, аннулировании лицензий, а также о приостановлении или возобновлении их действия.

Обеспечение работы комиссии тем же приказом было возложено на Государственную регистрационную палату при Минэкономики РФ, которой поручалось выполнение следующих функций:

• регистрация и рассмотрение представленных лизинговыми компаниями документов, определение степени их комплектности и соответствия действующему законодательству;

• проведение при необходимости самостоятельной дополнительной экспертизы представленных документов или организация их независимой экспертизы с привлечением аудиторской организации;

• подготовка для рассмотрения комиссией заключений о выдаче, отказе в выдаче, продлении, переоформлении, аннулировании лицензий, приостановлении или возобновлении их действия;

• выдача по решению комиссии лицензий или уведомлений об их продлении, переоформлении, аннулировании, приостановлении или возобновлении, а также об отказе в выдаче лицензии.

В соответствии с Постановлением Правительства РФ от 5 сентября 1998 г. № 10.84 Государственная регистрационная палата передана в ведение Министерства юстиции РФ.

В задачи Государственной регистрационной палаты также входит ведение Сводного государственного реестра выданных, продленных, приостановленных или аннулированных лицензий на лизинговую деятельность.

Лицензирование лизинговой деятельности осуществляется на платной основе. Лицензии оформляются на бланках установленного образца, имеют учетную серию и номер и по степени защищенности приравниваются к государственным ценным бумагам. В лицензии указывается наименование и местонахождение лизинговой компании, виды ее деятельности и условия их осуществления, срок действия лицензии, ее регистрационный номер и дата выдачи. Одновременно с лицензией выдается свидетельство о ее внесении в Сводный государственный реестр.

Лицензии выдаются на срок от одного года до пяти лет. Лицензии с максимальным сроком действия выдаются, как правило, крупным и имеющим высокую деловую репутацию лизинговым компаниям. Продление срока действия лицензий осуществляется в порядке, предусмотренном для их получения.

Лицензионный орган имеет право приостанавливать действие лицензии или аннулировать ее в случаях:

• представления лизинговой компанией заявления о приостановлении действия или аннулирования лицензии;

• неоднократного (более двух раз в период действия лицензии) нарушения лизинговой компанией условий действия выданной ей лицензии;

• прекращения или приостановления компанией лизинговой деятельности;

• нарушения или невыполнения лизинговой компанией предписаний и распоряжений уполномоченных государственных органов;

• ликвидации лизинговой компании в качестве юридического лица.

В случае изменения обстоятельств, повлекших за собой приостановление действия лицензии, ее действие может быть возобновлено по решению лицензионного органа.

Лицензионный орган, выдавший лицензию, вправе осуществлять контроль за соблюдением лизинговой компанией условий действия лицензии. К числу таких условий относятся:

• соблюдение лизинговой компанией действующего российского законодательства;

• практическая деятельность компании в качестве лизингодателя, т.е. наличие у нее в период действия лицензии хотя бы одного находящегося в стадии реализации договора лизинга;

• приоритетное значение лизинговых услуг по отношению к другим видам деятельности компании: на долю лизинга должно приходиться не менее 40% ее совокупного годового дохода.

Решение о проверке деятельности лизинговой компании принимается лицензионным органом самостоятельно либо по представлению контролирующих государственных органов, а также по заявлениям юридических и физических лиц, имеющих с лизинговой компанией договорные отношения.

По данным Сводного государственного реестра, на 31 декабря 1998 г. лицензии на лизинговую деятельность на территории России получили 783 отечественные компании и 74 иностранные фирмы.

Что касается отечественных лизинговых компаний, то в настоящее время они созданы в 78 субъектах Российской Федерации, что свидетельствует о быстром распространении лизинга в стране. Вместе с тем следует отметить, что подавляющее их большинство— 418 компаний (78%) расположены в европейской части России, в том числе 213 компаний (40%) сконцентрированы в Московском регионе.

Среди зарубежных стран, чьи лизинговые компании получили лицензии на деятельность в Российской Федерации, лидируют США (восемь компаний), Германия и Кипр (по семь компаний), Австрия (пять компаний) и Ирландия (четыре компании).

Лицензирование отдельных видов экономической деятельности является естественной составной частью работы государственных органов. Однако два вопроса, связанных с лицензированием лизинговых компаний в России, вызывают беспокойство. Тот факт, что в основном лицензии на осуществление лизинговых операций выдаются на достаточно короткий срок (один год), порождает неуверенность в среде предпринимателей. Будет ли продлен срок действия лицензии? Каков будет порядок работы лизинговой компании, которая заключила четырехлетние лизинговые сделки, а срок ее лицензии завершается? Что произойдет с текущими лизинговыми договорами? Подобная неопределенность особенно опасна с учетом того, что многие лизинговые контракты заключаются на срок свыше трех лет.

Эффективный и адекватный механизм лицензионного надзора предполагает периодическую проверку лизинговых компаний, основанную на пакете установленных контрольных нормативов. Эти профессиональные стандарты помогают предотвратить совершаемые лизинговыми компаниями нарушения, которые могут негативно повлиять на имидж и перспективы лизинговых операций на рынке с возможными отрицательными последствиями для финансовой и банковской сфер в целом. Контрольные нормативы в лизинговых операциях в целом соответствуют нормативам, принятым в банковской среде, и включают:

• минимальный размер капитала;

• показатели структуры финансирования компании (доля займов, выданных родственникам, друзьям и знакомым сотрудников компании, объем кредиторской задолженности по договорам аренды и прочих ее видов);

• степень диверсификации портфеля лизинговых компаний;

• коэффициент финансового равновесия компании (отношение между собственными и заемными средствами);

• размер резервов для покрытия сомнительных долгов.

Лизинговым компаниям, не отвечающим контрольным нормативам, обычно предоставляется определенный период времени для исправления ситуации; в противном случае им угрожает приостановление или даже отзыв лицензии.

Можно было бы рекомендовать до введения в действие подобных контрольных нормативов дать возможность лизинговым компаниям получать лицензии сроком на пять лет, что, как правило, покрывает срок большинства лизинговых сделок, плюс один-два года. В будущем лизинговые компании в Российской Федерации (при серьезном подходе к развитию лизинговой индустрии) должны вести свою деятельность в соответствии с контрольными нормативами. В этом случае лицензии можно продлевать автоматически до тех пор, пока компании соблюдают контрольные нормативы.

Еще одно соображение касается требования к компаниям получать не менее 40% дохода от занятия лизинговой деятельностью. Данное требование подразумевает, что компаниям, стремящимся упрочить свое финансовое положение за счет торговых операций, будет невозможно получить лизинговую лицензию.

Стоит пересмотреть в сторону уменьшения минимально допустимый размер доходов, получаемых от операций финансового лизинга, что предоставило бы компаниям большую свободу маневра для адаптации к меняющейся ситуации на рынке. Кроме того, необходимо более четко прописать порядок работы компании по реализации действующего лизингового контракта в случае отзыва или истечения срока действия лицензии у лизингодателя во время осуществления этого контракта.

Российские лизинговые компании обеспокоены еще одной проблемой— легкостью, с которой отдельные регистрационные органы выдают лицензии на лизинговые операции нерезидентам. Если деятельность иностранных финансовых институтов очень жестко контролируется Центральным банком России, то, к примеру. Московская регистрационная палата демонстрирует весьма либеральный подход.

Помимо доработки закона “О лизинге”, который должен обеспечить более стабильную и четкую законодательную базу для лизинговой деятельности, а также совершенствования порядка лицензирования лизинговой деятельности в РФ, необходимо принять меры по развитию сектора финансового лизинга на основе введения четко изложенных и рациональных нормативных актов в сфере учета, налогообложения и экономического регулирования. Проблемы связанные с этим широко представлены в следующем параграфе.

3.2. Проблемы экономического регулирования, налогообложения и учета лизингаНемаловажным на наш взгляд представляется вопрос о бухгалтерском учете лизингового имущества и лизинговых операций. Особенности отражения в бухгалтерском учете лизингового имущества закреплены в утвержденных приказом Министерства финансов Российской Федерации от 25 сентября 1995 г. № 105 “Об отражении в бухгалтерском учете и отчетности лизинговых операций”.

Установленный данным документом порядок бухгалтерского учета передаваемого во временное пользование имущества распространяется только на операции финансового лизинга.

Для всех лизинговых компаний общей проблемой является соблюдение правил бухгалтерского учета и налогообложения, которые, как правило, или противоречивы, или недостаточно четко изложены. Ведущие в области бухгалтерского учета специалисты лизинговых компаний - Газман В., Кабатова Е.В., Прилуцкий Л. опасаются, что налоговые инспекторы могут не согласиться с толкованием расплывчатых правил, предложенным предприятием, и это повлечет за собой значительные штрафы, даже несмотря на все усилия точно следовать нормативным документам.

Например, приказ Министерства финансов Российской Федерации от 17 февраля 1997 г. № 15 “Об отражении в бухгалтерском учете операций по договору лизинга” составлен недостаточно ясно. Данный приказ был издан во исполнение постановления Правительства Российской Федерации № 752, в соответствии с которым стороны лизингового договора могут решать по своему усмотрению, на чьем балансе будут отражены активы, переданные в рамках лизинговых сделок.

Данное положение необычно и, возможно, характерно только для России. В большинстве стран сторонам лизинговой сделки не дается возможность выбора, кто будет балансодержателем лизингового оборудования. Если лизинговое оборудование отражается на балансе лизингодателя, этим подчеркивается налоговая сущность лизинга, так как в данном случае лизингодатель начисляет амортизацию на лизинговое оборудование, а лизингополучатель включает в себестоимость продукции лизинговые платежи, уменьшая тем самым налогооблагаемую базу.

Положения приказа № 15 приводят к тому, что налоговые обязательства лизингодателей могут варьироваться в зависимости от того, на чьем балансе находится имущество — предмет договора лизинга. В случае, если имущество, переданное по лизинговой сделке, находится на балансе лизингополучателя, то лизингодатель отражает общий объем лизинговых платежей за вычетом стоимости имущества на счете 80 “Прибыли и убытки”.

Однако не вся эта сумма может считаться прибылью, так как кроме возмещения стоимости лизингового имущества в лизинговые платежи входят и другие затраты лизинговой компании (операционные расходы, плата за дополнительные услуги лизингодателя и т.п.). В результате базой для расчета налога на прибыль может стать не только собственно прибыль, но и отдельные затраты лизингодателя.

В случае, если активы находятся на балансе лизингодателя, возникают несколько другие налоговые обязательства, поскольку лизингодатель отражает сумму поступивших лизинговых платежей по кредиту счета 46 “Реализация продукции (работ, услуг)”, в то время как себестоимость продукции (услуг) относится на дебет того же счета. Разница между выручкой от реализации и себестоимостью списывается затем на счет 80 “Прибыли и убытки”. Эта схема вполне логична, и в этом случае налог на прибыль взимается с суммы прибыли, как это и предусматривалось.

“Независимо от того, на чьем балансе находятся активы, передаваемые в рамках лизинговых сделок, лизинговые платежи должны зачисляться на счет 46 “Реализация продукции (работ, услуг)”. Таким образом, на счете 80 “Прибыли и убытки” будут отражены точные финансовые результаты. Если лизинговые платежи в любом случае будут зачисляться на счет 46 “Реализация продукции (работ, услуг)”, то это поможет достичь единообразия в формировании финансовых результатов лизинговых компаний” (8,стр. 58).

Другая проблема состоит в том, что в приказе № 15 нечетко оговорено право лизингодателя начислять ускоренную амортизацию оборудования в случае, если активы находятся на балансе лизингодателя. В постановлении Правительства Российской Федерации № 752 было четко указано, что право начисления ускоренной амортизации предоставляется как лизингодателю, так и лизингополучателю. В то же время известны случаи, когда региональные налоговые органы не допускали начисления ускоренной амортизации лизингодателями.

Данное противоречие могло бы быть устранено путем введения положения, прямо оговаривающего право начисления ускоренной амортизации как лизингодателем, так и лизингополучателем.

Третья проблема, связанная с приказом № 15, относится к случаям, когда лизингополучатель принимает решение о выкупе лизингового имущества до истечения срока действия договора или когда выкуп имущества происходит в конце лизингового договора до момента его полной амортизации. В приказе № 15 не содержится четкого регулирования бухгалтерских процедур, применимых в случае раннего выкупа оборудования. Также неясно, может ли лизинговая компания продолжать начисление амортизации лизингового имущества в случае досрочного прекращения лизингового договора по вине лизингополучателя.

Следует пояснить положения приказа № 15 для более четкого регулирования вопросов бухгалтерского учета амортизации в случаях, когда имущество переходит к лизингополучателю при неполной его амортизации. Одним из вариантов решения проблемы могло бы быть возвращение к принципу, заложенному в прежних Указаниях об отражении в бухгалтерском учете лизинговых операций, утвержденных приказом Министерства финансов Российской Федерации № 105 (в настоящее время не действующим), а именно:

“при выкупе лизингового имущества до истечения срока договора лизинга по нему доначисляются амортизационные начисления” в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства Российской Федерации № 552.

Еще один вариант решения проблемы (если имущество находится на балансе лизингодателя) — показывать прибыль или убыток от реализации основных средств в существующем порядке, т.е. как разницу между поступлениями от продажи оборудования и его остаточной стоимостью.

Государственная налоговая служба и Министерство финансов Российской Федерации должны публиковать разъяснения по вопросам налогообложения и бухгалтерского учета для лизинговых компаний в общедоступном печатном издании, например в бюллетене, с тем, чтобы данная информация могла быть получена всеми заинтересованными предприятиями. Подобные разъяснения также могли бы публиковаться в журналах по лизинговой тематике или размещаться на страницах в сети Интернет.

Собственником и балансодержателем лизингового имущества, как уже неоднократно говорилось, является лизингодатель.

Приобретение лизингодателем по договору купли — продажи за счет собственных или заемных средств имущества для последующей реализации договора лизинга рассматривается как вложение капитала, а связанные с этим затраты отражаются на дебете счета 08 “Капитальные вложения”, субсчет “Приобретение отдельных видов основных средств”. При передаче лизингового имущества лизингополучателю по акту приемки — сдачи лизингодателем делается проводка по дебету счета 01 “Основные средства”, субсчет “Лизинговое имущество” в корреспонденции с кредитом счета 08 “Капитальные вложения”, субсчет “Приобретение отдельных видов основных средств”.

Затраты лизингодателя, не связанные с капитальными вложениями, а относящиеся к общему обеспечению лизинговой деятельности, формируются в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства Российской Федерации от 5 августа 1992 г. № 552.

Кроме того, в составе затрат на производство у лизингодателя учитываются ежемесячные амортизационные отчисления на полное восстановление переданного в лизинг имущества исходя из действующих норм и с учетом установленного в договоре лизинга механизма ускоренной амортизации. Амортизационные отчисления учитываются в корреспонденции с кредитом счета 02 “Износ основных средств”, субсчет “Износ лизингового имущества”.

В соответствии с постановлением Правительства Российской Федерации от 27 июня 1996 г. № 752 “О государственной поддержке развития лизинговой деятельности в Российской Федерации” ко всем видам движимого имущества, составляющего объект финансового лизинга и относимого к активной части основных фондов, может применяться в соответствии с условиями договора лизинга механизм ускоренной амортизации с коэффициентом не выше 3.

Как известно, за передачу в пользование лизингового имущества лизингодатель получает лизинговые платежи. Общая сумма причитающихся по договору лизинговых платежей отражается по дебету счета 62 “Расчеты с покупателями и заказчиками” и кредиту счета 46 “Реализация продукции (работ, услуг)”. Поступление от лизингополучателя периодических лизинговых взносов учитывается по дебету счетов учета денежных средств (счета 51, 52) и по кредиту счета 62 “Расчеты с покупателями и заказчиками”.

В случае возврата лизингового имущества лизингодателю по истечении определенного договором срока его использования лизингополучателем стоимость имущества переносится внутри счета 01 “Основные средства” с субсчета “Лизинговое имущество” на субсчет “Собственные основные средства”.

Договором лизинга может быть предусмотрено право выкупа лизингового имущества лизингополучателем по истечении срока договора либо до его окончания. При покупке имущества по истечении срока договора лизинга его стоимость списывается в общепринятом порядке с кредита счета 01 “Основные средства”, субсчет “Лизинговое имущество” в дебет счета 47 “Реализация и прочее выбытие основных средств”, а также с дебета счета 02 “Износ основных средств”, субсчет “Износ лизингового имущества” в кредит счета 47 “Реализация и прочее выбытие основных средств”.

При выкупе лизингового имущества до окончания срока договора производится доначисление амортизационных отчислений на полное его восстановление, которое отражается по дебету счета 20 “Основное производство” и кредиту счета 02 “Износ основных средств”, субсчет “Износ лизингового имущества”.

Доход лизингодателя представляет собой разницу между общей величиной лизинговых платежей, поступивших от лизингополучателя, и той их частью, которая возмещает стоимость лизингового имущества.

Стоимость полученного во временное пользование лизингового имущества учитывается у лизингополучателя на забалансовом счете 001 “Арендованные основные средства”.

Как известно, одной из основных обязанностей лизингополучателя является уплата лизинговых платежей, сумма, форма и периодичность которых определяются договором лизинга. Лизинговые платежи относятся лизингополучателем на себестоимость продукции.

Начисление причитающихся лизингодателю платежей отражается по дебету счета 20 “Основное производство” в корреспонденции с кредитом счета 76 “Расчеты с разными дебиторами и кредиторами”. По мере уплаты лизинговых взносов дебетуется счет 76 “Расчеты с разными дебиторами и кредиторами” и кредитуется счет 51 “Расчетный счет” или другие счета учета денежных средств.

В случае возврата лизингового имущества его стоимость списывается с забалансового счета 001 “Арендованные основные средства”.

Если лизингополучатель реализует право выкупа лизингового имущества до истечения срока договора, то досрочно начисленные платежи либо относятся на дебет счета 31 “Расходы будущих периодов” с последующим равномерным списанием в течение ранее установленного срока на дебет счета 20 “Основное производство”, либо на прибыль, остающуюся в распоряжении лизингополучателя.

При выкупе лизингового имущества его стоимость списывается с забалансового счета 001 “Арендованные основные средства”. Одновременно, поскольку выкуп уже совершен, дебетуется счет 01 “Основные средства” и кредитуется счет 02 “Износ основных средств”, субсчет “Износ собственных основных средств”.

В случае, если в процессе действия договора лизинга осуществлена полная амортизация лизингового имущества, на балансе лизингополучателя оно числится в нулевой оценке. В иных случаях на соответствующих счетах отражается остаточная стоимость имущества, которая зафиксирована в договоре лизинга.

Лизингополучатель за предоставленное ему право владения и пользования оборудованием, переданным ему по договору финансовой аренды (лизинга), обязуется уплатить лизингодателю лизинговые платежи в общей сумме и сроки, утвержденные графиком по указанному договору.

Необходимым условием завершения лизинговой сделки является уплата лизингополучателем всех платежей в полной сумме.

По завершении лизинговой сделки оборудование передается в собственность лизингополучателю при условии уплаты выкупной цены путем подписания соответствующего передаточного акта.

Лизингополучатель вправе досрочно выкупить оборудование, т.е. до окончания срока финансовой аренды (лизинга). Выкупная цена оборудования (без учета НДС) устанавливается в размере положительной разницы между общей суммой лизинговых платежей и суммой фактически произведенных лизинговых платежей на дату выкупа, но не менее остаточной стоимости оборудования на дату выкупа (по данным бухгалтерского учета лизингодателя).

Еще одной актуальной проблемой лизинговых отношений является проблема налогообложения. Развитие лизинга напрямую связано с регулированием налогообложения. Рассмотрим эти проблемы более подробно.

Как уже говорилось ранее, налоги с оборота необоснованно взимаются с лизинговых компаний, завышая тем самым стоимость лизинговых услуг. Общий размер налогов с оборота составляет 4% выручки от реализации, а в случае с компаниями, занимающимися финансовым лизингом, — 4% от объема лизинговых платежей.

Для всех типов предприятий более целесообразным, как с экономической, так и социальной точек зрения является взимание налогов с прибыли предприятия после вычета всех производственных расходов. Налоги с оборота особенно отрицательно сказываются на предприятиях, которые находятся в затруднительном финансовом положении, поскольку такие предприятия обязаны выплачивать 4% от объема реализации, даже если компания функционирует убыточно. Во время опроса руководителей лизинговых компаний, проведенного Международной финансовой корпорацией (МФК) в рамках исследования, налоги с оборота были названы наиболее препятствующими развитию бизнеса. Согласно проекту Налогового кодекса (1997 г.) данные налоги планировалось отменить.

Предполагалось, что Налоговый кодекс принципиально изменит налоговую систему России следующим образом:

В нем, как в документе прямого действия, произойдет упорядочение всех существующих законодательных и нормативных актов по вопросам налогообложения.

Предусматривается некоторое снижение налогового бремени, сократится число налогов.

Повысится уровень защищенности и соблюдения прав налогоплательщиков.

Пока данные утверждения являются больше “декларацией о намерениях”, нежели действующими положениями. Дело в том, что статьи, непосредственно определяющие виды налогов и сборов, в настоящее время не действуют. Их вступление в силу произойдет с принятием второй части Налогового кодекса. А пока налоги, сборы, пошлины и другие платежи в бюджет или во внебюждетные фонды взимаются в соответствии со ст. 19,20,21 закона РФ “Об основах налоговой системы”.

Пока вторая часть налогового кодекса не вступила в силу, будут действовать ныне существующие налоговые законы, которые согласно ст. 7 Федерального закона от 31.01.98г. №147 ФЗ “действуют в части, не противоречащей части первой Налогового кодекса, и подлежат приведению в соответствие с частью первой Налогового кодекса”.

Некоторые положения первой части Налогового кодекса вступили в силу с начала 1999г., особенно участникам лизинговой сделки следует обратить внимание на следующие изменения.

Отменяются ранее установленные положения, связанные с особым порядком налогообложения при реализации продукции (работ, услуг) по ценам не выше фактической себестоимости, а именно абзацы 3-9 п. 1 ст.4 Закона РФ “О налоге на добавленную стоимость”, п.5 ст.2 Закона РФ “О налоге на прибыль предприятий и организаций”. Таким образом с 1 января 1999г. Отменяется порядок дорасчета выручки для целей налогообложения при реализации продукции (работ, услуг) по ценам не выше себестоимости, когда для целей налогообложения принималась рыночная цена на аналогичную продукцию (работы, услуги), сложившаяся на момент реализации, но не ниже фактической себестоимости. Теперь лизинговым компаниям не прийдется доначислять указанные выше налоги при способах уплаты лизинговых платежей в уменьшающихся либо увеличивающихся размерах.

Установлен в ст.40 Налогового кодекса принципиально новый для налогового законодательства подход к определению цены товаров, работ, услуг для целей налогообложения. При этом основной ценой является цена, указанная сторонами сделки (договорная цена). Пока не доказано обратное, предполагается, что данная цена соответствует уровню рыночных цен.

Налоговые органы вправе контролировать правильность применения цен по сделкам лишь в следующих случаях:

a) Между взаимозависимыми лицами.

Взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать непосредственное влияние на условия или экономические результаты их деятельности (ст. 20 НК). Вполне возможно, что налоговыми органами участники лизинговой сделки могут быть признаны взаимозависимыми лицами, однако, пока это только предположение.

b) По товарообменным (бартерным) операциям. Это имеет значение для лизинговых компаний, если лизинговые платежи выплачиваются в компенсационной или смешанной форме (т.е. полностью или частично продукцией лизингополучателя).

c) При значительном колебании (более чем на 30% в ту или иную сторону) уровня цен, применяемых налогоплательщиком по идентичным (однородным товарам) в пределах непродолжительного времени.

Данное положение также может иметь значение для лизинговых компаний в случае, если лизинговые контракты заключаются на одно и то же оборудование, но для разных клиентов (например, один клиент - предприятие той же финансово-промышленной группы, к которой принадлежит лизинговая компания, а второй клиент - сторонний).

Если, в указанных выше случаях, по мнению налогового органа, примененные сторонами сделки цены товаров, работ, услуг отклоняются в ту или иную сторону более, чем на 30% от рыночной цены идентичных (однородных) товаров (работ, услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных, как если бы результаты этих сделок были оценены исходя из рыночных цен.

Изложенный в данной статье подход значительно ограничивает права налоговых органов в части определения цены сделки для целей налогообложения.

И еще один чрезвычайно важный момент - Налоговый кодекс предусматривает реальное повышение уровня защищенности и соблюдения прав налогоплательщиков:

Отныне новые налоги могут быть введены не ранее следующего финансового года, а изменения, внесенные в налоговые законы, могут вступать в действие не ранее, чем через месяц после их официального опубликования (п.1 ст.5 НК).

Размер санкций за налоговые нарушения значительно снижен, а сами санкции унифицированы.

Если налогоплательщик не согласен с результатами налоговой проверки, то взыскание всей суммы налоговых санкций может производиться только в судебном порядке (ст. 104 НК)

В качестве дополнительного механизма защиты экономических интересов налогоплательщика сумма излишне взысканного налога возвращается с начислением на нее процентов исходя из действовавшей в эти дни ставки рефинансирования ЦБРФ(п.4ст.79НК).

Налоговый кодекс стал реальностью, несмотря на то, что некоторые его положения еще не вступили в силу. К сожалению, нельзя однозначно сказать, что принятие первой части облегчило жизнь практикам. К тому же, как известно, готовится закон о внесении изменений и дополнений в первую часть Налогового кодекса “в целях устранения неточностей и технических ошибок”.

Серьезные проблемы для лизинговых компаний создают недостаточно честные нормы, регулирующие взимание НДС.

Необходимо отметить, что регулирующие взимание НДС нормы недостаточно ясны, а это создает серьезные проблемы для лизинговых компаний. Ниже приводится несколько ситуаций, вызывающих затруднения при применении существующих нормативных положений.

Пример 1. Наиболее распространенной практикой в России является постановка лизингового имущества на баланс лизингодателя, и соответственно начисление им амортизации на данное имущество. В этом случае лизингополучатель относит лизинговые платежи на себестоимость в полном объеме. НДС, начисленный на лизинговые платежи и уплаченный лизингополучателем, принимается к зачету в установленном порядке. В случае, когда лизинговое имущество находится на балансе лизингополучателя, последний включает в себестоимость произведенной продукции (оказанных услуг) амортизационные отчисления, а не лизинговые платежи. В принципе, НДС, начисленный на лизинговые платежи и уплаченный лизингополучателем, должен приниматься к зачету в любом случае, независимо от того, на чьем балансе находится лизинговое имущество. Но п. 19 Инструкции № 39 Государственной налоговой службы Российской Федерации “О порядке исчисления и уплаты налога на добавленную стоимость” (от 11 октября 1995 г.) гласит: “Сумма налога на добавленную стоимость, подлежащая внесению в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные им товары (работы, услуги), и суммами налога, фактически уплаченными поставщикам за приобретенные (оприходованные) материальные ресурсы (выполненные работы, оказанные услуги), стоимость которых относится на издержки производства и обращения”.

Поскольку НДС, уплаченный лизингополучателем, был начислен на лизинговый платеж, не включенный в себестоимость продукции, то может ли в этом случае лизингополучатель принять к зачету сумму уплаченного НДС?

По нашему мнению, лизингополучатель должен иметь право принимать к зачету уплаченный НДС, начисленный на лизинговые платежи, независимо от того, на чьем балансе находится арендованное имущество. Необходимо разъяснение того, каким образом лизингополучатель может принимать к зачету НДС, начисленный на лизинговые платежи, в случаях, когда лизинговое имущество находится на балансе лизингополучателя.

Пример 2. Помимо проблемы, описанной выше, лизингополучатель, который получает имущество по договору международного лизинга от компании-нерезидента и ставит его на свой баланс, сталкивается с недостаточно ясно изложенным положением о возможности зачета НДС, уплаченного лизингополучателем на таможне. По существующим правилам принятия НДС к зачету основные средства должны быть приобретены и поставлены на учет, а НДС должен быть уплачен.

Суммы налога на добавленную стоимость, уплаченные при приобретении основных средств, в полном объеме вычитаются из сумм налога, подлежащих взносу в бюджет в момент принятия на учет основных средств.

Вопрос, связанный с данным положением, заключается в том, можно ли считать основные средства, полученные предприятием по договору лизинга, приобретенными?

По мнению участников лизинговых сделок, уплаченный лизингополучателем таможенным органам НДС на основные средства, ввозимые в Россию по договору лизинга, в полном объеме должен вычитаться из сумм налога, подлежащих взносу в бюджет в момент принятия основных средств на баланс лизингополучателя; иными словами, имущество, полученное по договору лизинга, должно считаться приобретенным.