МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ И ТОРГОВЛИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственное образовательное учреждение

Высшего профессионального образования

"Красноярский государственный торгово-экономический институт"

Кафедра экономической теории и правоведения

КУРСОВАЯ РАБОТА

По дисциплине: Экономическая теория

На тему: Фискальная политика государства

Выполнила: Проверила:

Студентка 3 курса Ст. преподаватель

Группы ЭКТ 04-1 Горжий Лариса

Занькова Ольга Васильевна

Игоревна

ШАРЫПОВО 2006

Содержание

Введение

1. Типы, цели и основные инструменты фискальной политики

1.1 Эффект вытеснения

1.2 Фискальная политика и налоги

1.3 Влияние фискальной политики на предложение

2. Виды фискальной политики и их значение в регулировании экономики

2.1 Дискреционная фискальная политика

2.2 Автоматическая фискальная политика (встроенный стабилизатор)

3. Механизм реализации фискальной политики в переходной экономике России

Заключение

Библиографический список

Введение

Фискальная (от лат. fiscalis - казенный) политика - совокупность финансовых мероприятий государства по регулированию, правительственных доходов и расходов. Она значительно видоизменяется в зависимости от таких стратегических задач, как антикризисное регулирование, обеспечение высокой занятости, борьба с инфляцией.

Главным инструментом правительственной политики в экономической сфере является государственный бюджет. Сбалансированный бюджет означает, что государственные доходы, состоящие из налогов, сборов и других поступлений, равны государственным расходам. К сожалению, баланс расходов и доходов в большинстве стран мира достигается редко. "Нормальным" и наиболее распространенным явлением можно считать бюджет, где расходы превышают доходы в течение одного года. Более редким является бюджет, имеющий излишек, т.е. превышение доходов над расходами. Управление госбюджетом и есть фискальная политика.

Государственный бюджет - главный инструмент фискальной политики. Его влияние на экономику огромно, потому что госбюджет - политическая переменная. Это значит, что политики могут произвольно менять эту переменную, ставя перед собой очень крупные макроэкономические задачи. При помощи фискальной политики совокупные расходы и совокупный спрос можно стимулировать, а можно и ограничивать. Бюджетный дефицит может возникнуть из-за двух главных причин. Во-первых, его могут вызвать сознательные действия правительства, которое в силу необходимости решило тратить больше, чем имеется доход. Возникающий по этой причине дефицит называют активным бюджетным дефицитом. Во-вторых, бюджетный дефицит может образоваться вследствие рецессии, снижения реального национального дохода, из-за чего сократятся доходы бюджета. Такой дефицит называют пассивным бюджетным дефицитом. В течение длительного времени среди экономистов преобладала точка зрения о том, что госбюджет должен быть всегда сбалансированным. Однако кейнсианцы уже в 30-годы придерживались иного мнения. Даже относительно небольшого объема автономных расходов, которые могут быть добавлены из какого-то источника, окажется достаточно для кратного увеличения совокупного спроса. А правительство должно расходовать много на образование, медицину, пенсии, строительство дорог и т.д. Кроме того, правительство может манипулировать налогами, что, в конечном счете, ведет к изменениям в располагаемом доходе.

Дж. Кейнс обнаружил, что главным виновником экономической нестабильности являются колебания совокупного спроса. Поэтому он считал стабилизацию спроса и его поддержание на уровне, обеспечивающем полную занятость, важнейшей задачей. В соответствии с рекомендациями Дж. Кейнса после Великой депрессии все западные станы начали осуществлять стабилизационную фискальную политику, которая затем разделилась на несколько типов.

1. Типы, цели и основные инструменты фискальной политики

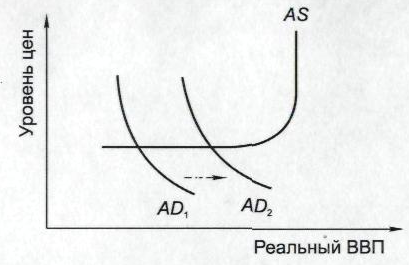

Расширительная фискальная политика осуществляется за счет роста государственных расходов и снижения, налоговых ставок, что ведет к увеличению бюджетного дефицита. Перерасход (дефицит) правительство будет покрывать за счет займов у населения, страховых компаний, промышленных фирм и т.д. Оно может занять и у центрального банка.

В случае рецессивного разрыва будет действовать механизм автоматической перестройки. Однако кейнсианцы считают, что этот механизм медлителен. Потребуется много времени на перестройку цен на факторы, чтобы восстановить полную занятость. Поэтому правительство должно помочь этому механизму. Таким образом, расширительная фискальная политика проводиться в случае рецессионального разрыва, когда экономика действует ниже своих потенциальных возможностей. Кейнсианцы считают, что в этом случае необходим плановый бюджетный дефицит.

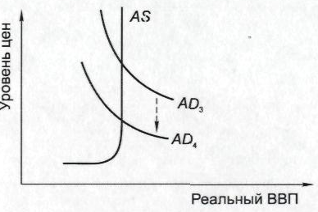

Ограничительная фискальная политика основана на сокращении правительственных расходов и повышении налоговых ставок. Этот тип фискальной политики применяется для преодоления инфляционных разрывов. Снижение правительственных расходов уменьшит совокупный спрос. Такого же результата можно добиться при помощи повышения налогов.

Антициклическая фискальная политика состоит в том, чтобы стимулировать экономическое развитие в направлении, противоположном тому, куда ее толкают силы циклического развития. Этот тип политики стимулирует спрос во время рецессии и ограничивает его во время оживления. Это означает, что правительство должно предусматривать плановый бюджетный дефицит, если экономике грозит рецессия, либо бюджетный излишек во время экономического оживления. При этом антициклическая фискальная политика должна на просто поддерживать достаточный для обеспечения полной занятости уровень совокупного спроса. Она должна делать это так, чтобы не спровоцировать инфляцию.

Однако бюджетные дефициты и излишки, возникающие вследствие проведения расширительной, ограничительной или антициклической фискальной политики, могу иметь различные последствия. Причем эти последствия могут влиять на существенную перестройку кейнсианской модели.

Фундаментальная цель фискальной политики состоит в том, чтобы ликвидировать безработицу и инфляцию. В период спада на повестке дня возникает вопрос о стимулирующей фискальной политике. Она включает:

1) увеличение государственных расходов, или 2) снижение налогов, или 3) сочетание 1 и 2. Другими словами, если в исходном пункте имеет место сбалансированный бюджет, фискальная политика должна двигаться в направлении правительственного бюджетного дефицита в период спада или депрессии.

И наоборот, если в экономике имеет место вызванная избыточным спросом инфляция, этому случаю соответствует сдерживающая фискальная политика. Сдерживающая фискальная политика включает в себя:

1) уменьшение правительственных расходов, или 2) увеличение налогов, или 3) сочетание 1 и 2. Фискальная политика должна ориентироваться на положительное сальдо правительственного бюджета, если перед экономикой стоит проблема контроля над инфляцией.

1.1 Эффект вытесненияСнижение частных расходов как следствие высокой процентной ставки, возникшей из-за высокого спроса на ссудный капитал для покрытия бюджетного дефицита, называется эффектом вытеснения. Есть только два способа финансировать дефицит бюджета. Весь дефицитный бюджет означает, что правительство, не имея достаточно доходов для покрытия расходов, живет в долг. Поэтому первый способ покрытия дефицита - выпуск государственных ценных бумаг (облигаций). Эти ценные бумаги создают спрос на рынке ссудных капиталов и конкурируют за кредит с ценными бумагами корпораций и с другими заемщиками. А в результате растет цена кредита - ставка процента.

Высокий процент - сигнал для потребителей сократить покупки товаров, чутко реагирующих на ставку процента (дом, автомобиль, товары длительного пользования). Высокий процент - сигнал для инвесторов отложить расходы на новое оборудование, строительство заводов и фабрик. Ведь высокий процент повышает альтернативные издержки инвестиционных проектов. Так получается эффект вытеснения, т.е. сокращение частных расходов из-за высокой ставки процента, которая возникла из-за создавшего бюджетный дефицит повышения правительственных расходов.

Если расширительная фискальная политика способна вызвать эффект вытеснения, то ограничительная политика дает обратный результат. Снижение ставки процента создает лучшие условия для покупки товаров в кредит и для дополнительных инвестиций. Вместе с тем это снижает антиинфляционное значение ограничительной политики, которая применяется в фазе оживления и развития инфляционного разрыва.

При отсутствии торговых ограничений товары на всех рынках обмениваются по одной и той же цене (исключая разницу в ценах из-за разных налогов и транспортных расходов). Принцип ценового выравнивания отражает то, что производители увеличат предложение на рынках, если цены будут выше издержек (и наоборот).

Этот принцип действует и на рынках ссудного капитала (кредита). При современной технике любой, у кого есть финансовые средства для одалживания взаймы, может предложить их на рынках Северной Америки, Австралии, Европы, Японии и др. И везде ставка процента (цена кредита) окажется одинаковой, исключая возможную разницу за счет налогов и разных расходов на осуществление операций. Пример: Правительство США снижает налоги, что ведет к бюджетному дефициту из-за уменьшения бюджетных доходов. Для покрытия дефицита нужен заем. Правительство обращается на рынок ссудного капитала, спрос на кредит возрастет, а с ним повысится и ставка процента. Как отреагируют на все это, например, европейцы? Они начнут перевозить свои средства на ссудный рынок США, где цена кредита стала выше. Чем больше будет таких переводов, тем больше они будут давить на ставку процента, вынуждая ее понизиться. Как же приток иностранного кредита повлияет на эффект вытеснения? Этот приток, снижая ставку процента, должен смягчить сокращение спроса, снизить объем "вытесненного" спроса. Европеец, прежде чем перевести свои деньги в США, должен обратить их в американские доллары. Следовательно, спрос на доллары США увеличится на европейских валютных рынках (т.е. на рынках, где происходит обмен одной валюты на другую). Рост спроса на доллар поднимет цену доллара, по отношению к другим валютам курс доллара вырастет. А как более высокий курс доллара повлияет на американский экспорт и импорт? Более "дорогой" доллар сделает импорт дешевле для американцев. Ведь теперь на него можно за рубежом купить чуть-чуть больше товара. Но в то же время это сделает американский экспорт более дорогим для иностранцев: теперь, чтобы купить американский товар на 1 доллар, нужно отдать за него чуть-чуть больше франков, марок, фунтов и т.д. Любой экономист в этой ситуации сделает прогноз о том, что США теперь будут экспортировать меньше, а импортировать больше. Чистый экспорт сократиться, а это приведет к сокращению совокупного спроса. Часть вытесненного внутреннего спроса примет форму падения чистого экспорта. А приток кредитов из-за рубежа станет сдерживать повышение ставки процента. Но даже более умеренная ставка процента будет "вытеснять" инвестиции и покупки реагирующих на кредит потребительских товаров длительного пользования.

В странах с рыночной экономикой механизмами перераспределения доходов является система социальных трансфертов, установление минимума оплаты труда и система прогрессивного налогообложения доходов граждан, при которой размер налогов возрастает по мере увеличения доходов. В результате сглаживается первоначальная неравномерность в распределении доходов. С помощью подобных мер и организации на их базе системы социальной защиты населения ослабляются негативные социальные последствия рыночной организации производства. Целями внутренней политики государства, только еще создающего рыночное хозяйство, должно быть решение наиболее острых социальных проблем, иначе нарастание противоречий сделает невозможным продолжение экономических реформ. Помимо налогового регулирования и выплат социальных трансфертов в странах с переходной экономикой и развивающихся государствах применяется индексация доходов малообеспеченных граждан, регулирование цен на социально-значимую продукцию. Государственная политика в переходный период должна помочь населению пережить сложную экономическую ситуацию, а также приспособиться к рыночным отношениям. Для этого необходимы эффективная система социальной поддержки, упрощенные и обновленные схемы трудоустройства и переподготовки рабочей силы.

Основное внимание необходимо уделять рынку рабочей силы с самого начального периода преобразований, поскольку при социалистическом хозяйствовании система переподготовки и повышения квалификации безработных, поиска рабочих мест была совершенно не развита.

Одним из важнейших инструментов политики регулирования доходов в нашей стране является подержание социально приемлемого уровня минимальной заработной платы. В зарубежных странах она, как правило, служит базой построения всей иерархической структуры заработной платы. Основная функция минимальной оплаты труда - обеспечение защиты наименее оплачиваемых и уязвимых работников, это подчеркивается в рекомендациях Международной организации труда. Оптимальным считается, чтобы размер ее не был ниже 35-40% средней оплаты труда. В России же он в пределах 50,8% средней по экономике в течение последних семи лет. Крайне низкий уровень минимума оказал существенное воздействие на степень неравенства в распределении доходов.

У фискальной политики есть много других, достаточно сложных последствий. Из-за того, что правительство США снизило налоги, т.е. приняло решение, касающееся внутренних проблем, доллар за рубежом стал дороже, а другие валюты дешевле. Теперь другие страны больше экспортируют в США, что ведет к росту спроса на товары этих стран, и к росту цен на них. В США снизили налоги, а в Европе выросли цены. Это говорит о том, что открытая экономика подвержена влиянию всех других экономик. В международной рыночной системе все страны - участники взаимозависимы.

1.2 Фискальная политика и налогиСегодня весьма часто правительства стран с рыночной экономикой финансируют растущие расходы не столько за счет роста налогов, сколько за счет займов. На населении это сказывается хорошо, налоговое бремя граждан не растет. Но только на короткое время. В скором будущем эти займы, ставшие долгом, нужно возвращать. А за счет чего? Источник один - налоги. Легкая ноша сегодня превратиться в ярмо завтра. Низкие налоги сегодня превратятся в высокие налоги завтра. Поэтому некоторые экономисты считали, что в ожидании будущих высоких налогов налогоплательщики должны сократить текущее потребление. Эти экономисты относят себя к классической школе, и текущее потребление налогоплательщиков, в связи с чем их стали называть неоклассиками.

Неоклассики полагают, что государственный долг сокращает текущее благосостояние на сумму налогов. По их мнению, налоги и финансирование долга - эквивалентные понятия, а бюджетный дефицит имеет нулевой результат. Допустим, что правительство выпустило облигаций на 100 млрд. руб., чтобы сократить налоги на такую же сумму. Этот правительственный заем поднял спрос на кредит на 100 млрд. руб. Если налогоплательщики признали, что эта новая порция долга затем не превратиться в более высокие налоги, то они увеличат потребительские расходы. Тогда вырастут и совокупные расходы. Однако неоклассики считают более вероятным другой подход: налогоплательщики поймут, что налоги будут увеличены в будущем. Готовясь к этому, сегодня они увеличат свои сбережения (тоже на 100 млрд. руб) и сократят потребительские расходы. Это увеличение сбережений позволит правительству финансировать бюджетный дефицит, не увеличивая ставки процента. Но ценой такого решения правительства оказалось сокращение потребления на 100 млрд. руб., т.е. совокупный спрос не изменился оттого, что сегодня правительство объявило о дефиците в 100 млрд., но решило пока не поднимать налоги. Это произошло потому, что потребители приняли решение увеличивать сбережения и то, что не ушло в налоги, ушло в текущие сбережения.

Вывод неоклассиков: фискальная политика ценой государственного долга не дает ничего положительного, а лишь сокращает текущее благосостояние налогоплательщиков.

1.3 Влияние фискальной политики на предложениеВ 80-е годы экономисты впервые обратили внимание на то, что изменение ставки процента может влиять не только на спрос, но и на совокупное предложение. При снижении налогов увеличивается не только регулярный доход, но и доход от дополнительной работы, от дополнительных инвестиций, от всякой дополнительной деятельности. Мотив к дополнительной деятельности усиливается.

Например, бизнес часть прибыли передает на разные благотворительные цели, в университеты и т.д., потому что эта часть в данном случае не облагается налогами. Движимый эгоистическими мотивами и понимая, что налоги "съедят" значительную часть прибыли, бизнес предпочитает отдать ее на цели, которые принесут ему благодарность, признательность, иногда и славу, и иногда и выгоду (от передачи прибыли в науку). А от налогового чиновника даже "спасибо" не получишь. Со снижением налогов бизнес начинает эту дополнительную часть прибыли инвестировать.

Мотив расширения продуктивной деятельности становиться всеобщим, и в результате увеличивается совокупное предложение.

Но на этом последствия налогового сокращения не закончатся. Расширение совокупного производства может оказаться достаточно значительным, чтобы даже при сниженной налоговой ставке абсолютный объем налоговых поступлений вырос. В конкретной политике США в 80-е годы частично так и случилось. Налоговая реформа 1981 г. снизила предельную налоговую ставку, и поступления от наиболее богатой части предпринимателей выросли. Для того чтобы произошло подобное расширение налоговых поступлений, необходимы достаточно сильные стимулы для расширения производства. Анализ конкретных ситуаций показал, например, что, если при сокращении налоговой ставки на 10%, реальный национальный доход растет на 2%, этого оказывается недостаточно для того, чтобы рост абсолютных налоговых поступлений от этого 2-процентного расширения компенсировал абсолютное падение налоговых поступлений из-за снижения налоговой ставки.

Влияние налоговых ставок на предложение имеет долгосрочное значение. Полное воздействие налоговых сокращений или увеличений на производство требует достаточно длительного времени.

2. Виды фискальной политики и их значение в регулировании экономики

Современная фискальная политика включает прямые и косвенные финансовые методы регулирования экономики.

К прямым относят способы бюджетного регулирования. За счет бюджета финансируются:

а) затраты на расширенное воспроизводство

б) непроизводительные расходы государства

в) развитие инфраструктуры, научных исследований и т.п.;

г) проведение структурной политики;

д) содержание военно-промышленного комплекса и др.

С помощью косвенных методов оказывается воздействие на финансовые возможности производителей товаров и размеры потребительского спроса. Важную роль здесь играет система налогообложения. Изменяя ставки налогов на различные виды доходов, предоставляя налоговые льготы и т.п., государство стремится добиться, возможно, более устойчивых темпов экономического роста и избежать резких взлетов и падений производства.

В зависимости от характера использования прямых и косвенных методов различают два вида фискальной политики государства:

а) дискреционную фискальную политику;

б) автоматическая фискальная политика (встроенный стабилизатор).

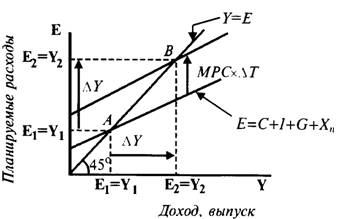

2.1 Дискреционная фискальная политикаДискреционная (от лат. discrecio - действующий по своему усмотрению) значит произвольная, зависящая от сознательного решения исполнительной власти. Дискреционная фискальная политика - политика, доволь часто требующая изменений в законах о налогах и в законах о правительственных программах расходов. Но этот процесс медленный. Именно медлительность снижает эффективность дискреционной фискальной политики. Ее иногда сравнивают со стрельбой по быстро движущейся мишени: только приготовили законопроект, связанный с новой ситуацией в экономике, а пока его обсуждали, эта ситуация уже "устарела", и нужно разрабатывать новый законопроект.

Например, власти решили проводить расширительную политику для стимулирования совокупного спроса, поскольку экономика находиться в состоянии рецессивного разрыва. Однако пока все законодательные процедуры были соблюдены, эта политика начала действовать с некоторым опозданием. В результате стимулы от этой политики подействовали лишь тогда, когда экономика сама стала возвращаться к состоянию полной занятости. Из-за наложения двух однонаправленных действий возник избыточный спрос, а с ним начался рост цен, который подтолкнул чрезмерный рост предложения. Начался инфляционный разрыв, и теперь уже необходима ограничительная дискреционная политика, а правительство еще тогда проводит в жизнь старое решение о расширительной дискреционной политике.

Вместе с тем дискреционная политика отнюдь не всегда зависит от законодателей. Гораздо чаще ее формулирует и проводит в жизнь исполнительная власть. Конечно, действия исполнительной власти также находятся в рамках закона. Одним из видов такой дискреционной политики является проведение "тонкой настройки" экономики. "Тонкая настройка" - поддержание экономики на уровне полной занятости за счет постоянной антициклической перестройки налогов и правительственных расходов.

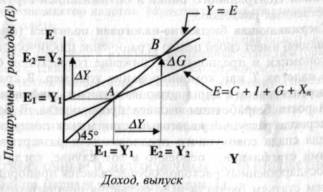

Это напоминает обращение со штурвалом корабля. Его время от времени поворачивают то чуть-чуть влево, то чуть-чуть вправо, удерживая точный курс. К сожалению, "тонкая настройка" практически почти не применяется. Дело в том, что для ее применения нужно иметь точную информацию о состоянии экономики в данный момент. Но выполнение этого требования пока недостижимо. Правительство учитывает проверенные на практике функциональные зависимости между переменными величинами. Первая зависимость состоит в том, что рост государственных расходов увеличивает совокупный спрос (потребление и инвестиции). Вследствие этого возрастает выпуск продукции и занятость трудоспособного населения.

Другая зависимость показывает, что увеличение суммы налогов уменьшает личный располагаемый доход домашних хозяйств. В этом случае сокращаются спрос и объем выпуска продукции и занятость рабочей силы. И наоборот, снижение налогов ведет к возрастанию покупательских расходов, выпуска продукции и занятости. Указанные зависимости используются в дискреционной политике для воздействия на экономический цикл. Эта политика отличается на разных фазах цикла.

Например, при кризисе проводится политика экономического роста. Для увеличения объема ВНП расширяются государственные расходы, снижаются налоги, причем повышение расходов сочетается с уменьшением налогов. Итогом является уменьшение спада производства.

Когда происходит инфляционный рост производства (подъем, вызванный избыточным спросом), то правительство проводит политику сдерживания деловой активности - сокращает государственные расходы, увеличивает налоги, В результате снижается совокупный спрос и соответственно уменьшается объем ВНП.

2.2 Автоматическая фискальная политика (встроенный стабилизатор)Эту политику называют также автоматической стабилизацией, которая обеспечивает антициклические изменения в расходных и налоговых действиях правительства без преднамеренного обсуждения и изменения в фискальной политике. Речь идет о так называемых автоматических стабилизаторах, которые применяются правительством автоматически, ибо предусмотрены законами и "встроены" в расходную часть бюджета. Автоматический стабилизатор - экономический механизм, который без содействия государства устраняет неблагоприятное положение на разных фазах делового цикла. Основными встроенными стабилизаторами являются налоговые поступления и социальные выплаты.

Основой для таких действий является лишь наличие рецессивного или инфляционного разрыва. Имеются три основных "встроенных" стабилизатора:

а) Пособия по безработице. Если растет безработица, то и поступления от налогов для обеспечения пособий по безработице падают из-за общего снижения занятости. Но платежи по таким пособиям будут расти автоматически. Напротив, если фактическая норма безработицы низка, а занятость велика, налоговые поступления растут, а число пособий сокращается. Во время спада программа пособий будет иметь налоговый дефицит, а во время подъема - излишек. Чтобы точно определять дефицит или излишек, экономисты применяют понятие бюджета полной занятости. Бюджет полной занятости показывает, каковы были излишки и дефициты, если бы экономика в течение полного года действовала на уровне ПНД. Во время спада дефицитное финансирование пособий помогает преодолеть спад. Во время подъемов излишки в бюджете сокращают спрос и помогают преодолеть инфляционный разрыв.

б) Налоги на прибыль корпораций. Прибыль - самая чувствительная к циклическим изменениям форма доходов. Она падает сильнее остальных видов доходов во время рецессии и растет быстрее во время оживления. Точно так же резко колеблются и налоговые поступления от прибылей корпораций. Падение поступлений сразу расширяет дефицит госбюджета, увеличение - сокращает дефицит.

в) Прогрессивный подоходный налог. И в этом случае налоговые поступления будут падать во время спада, и расти во время подъема, автоматически стабилизируя экономику, т.е. ограничивая глубину и размах циклических колебаний.

3. Механизм реализации фискальной политики в переходной экономике России

Реформирование бюджетной и налоговой систем в России проводиться в сложных условиях трансформации собственности и становлении национального предпринимательства. Это связано с реструктуризацией отраслевой структуры производства, перевода оборонного производства на изготовление конкурентоспособной продукции, проведении крупных мер по социальной защите населения и т.д.

Переход к рыночной экономике изменил и структуру доходной части государственного бюджета, которая в значительной мере формируется за счет налоговых поступлений, Поэтому главная задача в осуществлении фискальной политики сводится к реформированию налоговой системы и налогообложения.

Трудности в ее осуществлении состоят в том, что эволюция налоговой системы России развивалась долгое время не в соответствии с теми тенденциями, которые характерны для экономики развитых рыночных стран.

В современных условиях наметились основные вехи реформирования российской налоговой системы. Для переходного периода становиться важной разработка концепции повышения стимулирующей функции налогообложения в развитии предпринимательства и формировании инвестиций.

Стратегия усиления стимулирующей функции налогообложения и количественного увеличения инвестиций предполагает их программное обеспечение. В состав этой программы должны входить определенные меры органов государственного и территориального управления, реализуемых в логической последовательности. В числе этих мер:

обеспечение стабильности налогового законодательства, недопустимость любых изменений в налоговой схеме в течение всего хозяйственного года. Более того, предполагается продолжительный по горизонту мораторий на внесение поправок, усиливающих налоговое бремя;

отказ от неоправданной множественности налогов, число которых только в России с учетом местных налогов приблизилось к ста. Устранение имеющейся дискриминации в дифференциации налогоплательщиков в зависимости от форм собственности;

установление низких налогов на производителей и "удешевление" кредита;

усиление целенаправленности налоговой системы. В условиях спада производства важно поставить в привилегированное положение предприятия (фирмы), реально увеличивающие объемы производства и осуществляющие инвестирование средств в его рост. Сделать это можно разными способами, например, освободив от налогов часть прибыли, полученной от увеличения объема реализации в сопоставимых ценах. Желательно также полностью освободить от налогообложения вклады инвесторов и прибыль предприятий, направляемых на развитие производства, НИОКР, содержание объектов социальной сферы;

придание действенного и конкретного характера налоговым льготам, которые в большинстве носят декларативный и показной характер. В результате они теряют стимулирующее значение. Вновь создаваемым или реконструированным предприятиям необходимо предоставлять льготы не с момента их регистрации, а с момента получения первой прибыли.

Как показывает мировой опыт развитых стран, современная налоговая система должна стимулировать научно-технический прогресс, структурную передислокацию ресурсов и рабочей силы, выпуск дефицитной продукции, развитие предпринимательства. В то же время она должна подавлять такие негативные тенденции, как монополизм, рост издержек, спекулятивную активность, инфляцию.

Такова общая концепция перестройки налоговой системы переходной экономики в направлении безусловного экономического роста при одновременной максимизации индивидуального богатства налогоплательщиков и налоговых поступлений в бюджет.

В итоге экономическая динамика общества будет обеспечиваться через концентрацию налоговых поступлений в бюджет и направлений бюджетных ассигнований на инвестирование средств в различные структуры и программы, е также социально-культурную сферу. Именно через бюджет реализуются прямые и обратные связи по регулированию и поддержанию макроэкономического равновесия совокупного спроса и совокупного предложения.

Функции налогообложения в обеспечении инвестирования не абстрактны. Они выполняют задачи ресурсно-денежного обеспечения этого процесса по разработанным программам. Это связи прямого характера.

В свою очередь экономический рост и расширение масштабов производства увеличивают налоговое поле и обратное увеличенное поступление ресурсов. Это обратные связи в общей экономической динамике.

К сожалению, существует огромная разница между фискальной политикой на бумаге и фискальной политикой на практике.

Осуществление фискальной политики требует решения некоторых проблем времени.

1. Временной лаг распознавания. Временной лаг распознавания относится к тому промежутку времени, который проходит между началом спада или инфляции и тем моментом, когда происходит осознание того факта, что они имеют место. Исключительно трудно точно предсказать будущий ход экономической активности. Хотя такие инструменты экономического прогнозирования, как система лидирующих индикаторов, дают представление о направлении развития экономики, экономика может уже иметь четырех - или даже шестимесячный спад или инфляцию, прежде чем этот факт проявится в соответствующей статистике и будет осознан.

2. Административная задержка. Колеса демократического правительства часто крутятся довольно медленно. Обычно пройдет значительный промежуток времени от того момента, когда будет признана необходимость принятия фискальных мер, до того момента, когда эти меры будут на самом деле приняты. Сокращение налогов на 11 млрд. дол., ставшее законом в феврале 1964 г., впервые предлагалось президенту Кеннеди Советом экономических консультантов в 1961 г., а, в свою, было внесено в конгресс президентом в конце 1962 г. Дополнительный налог на личные и корпоративные доходы 1968 г., был принят практически через год после того, как он был вынесен президентом Джонсоном. В действительности конгресс иногда требует так много времени для корректировки фискальной политики, что экономическая ситуация в это время полностью изменяется и предлагавшиеся меры становятся совершенно неподходящими.

3. Функциональное запаздывание. Кроме того, имеет место также временной лаг между тем моментом, когда конгресс принимает решение о фискальных мерах, и временем, когда эти меры начнут оказывать воздействие на производство, занятость или уровень цен. Хотя можно довольно быстро ввести изменения в ставки налогов, правительственные расходы на общественные работы - такие, как строительство плотин, сооружение дорог и т.д., - включают длительные плановые периоды и еще более долгие сроки строительства. Поэтому такие расходы имеют весьма сомнительную пользу в противодействии коротким - скажем от 6 до 18 месяцев - спадам. Из-за возникновения проблем подобного рода дискреционная фискальная политика ориентируется в основном на изменения налогов.

Фискальная политика формируется на политической арене, и это в значительной степени осложняет ее использование для целей стабилизации экономики.

1. Другие (прочие) цели. Экономическая стабильность не является единственной целью правительственной политики в области расходов и налогообложения. Правительство вовлечено также в решение задач обеспечения товаров и услуг общего потребления и перераспределения доходов. Фискальная политика правительств штатов и местных органов власти часто имеет проциклический характер. Таким образом, правительства штатов и местные органы, так же как и домашние хозяйства и частные предприниматели, стремятся увеличить расходы в период процветания и урезать их в период спада.

2. Пристрастие к стимулирующим мерам. Дефициты имеют тенденцию быть политически привлекательными, а бюджетные излишки воспринимаются в политическом плане очень болезненно. То есть, может быть, существует политическая предрасположенность в пользу дефицитов, фискальная политика может олицетворять пристрастие к стимулированию экономики и инфляции. Сокращение налогов очень популярны в политическом плане. Так же популярны приросты государственных расходов, особенно если избирательные округа конкретных политиков получают от этого выигрыш. Увеличение же налогов обычно беспокоит избирателей, а сокращающиеся государственные расходы могут оказаться политически рискованными.

3. Деловой цикл, обусловленный политическими мотивами? Некоторые экономисты подчеркивают, что всепоглощающая цель политических деятелей не обязательно действие в интересах национальной экономики, а скорее стремление быть переизбранным. Некоторые экономисты выдвинули недавно предположение о том, что существует деловой цикл, обусловленный политическими мотивами. То есть они полагают, политические деятели могут манипулировать фискальной политикой с целью максимизации поддержки избирателей, даже если их фискальные решения имеют тенденцию дестабилизировать экономику. В соответствии с этими взглядами, фискальная политика может быть коррумпирована, исходя из политических целей, и стать причиной экономических колебаний.

Это выглядит следующим образом. Население при голосовании принимает во внимание экономические условия. Власти предержащие будут наказаны на избирательных участках, если же экономика процветает, они будут вознаграждены. Следовательно, по мере приближения срока выборов администрация, находящаяся у власти, обратится к сокращению налогов и повышению правительственных расходов. Эти шаги будут весьма популярны не только сами по себе, но и как результирующий стимул, данный экономике, который подтолкнет все ключевые экономические индикаторы в нужном направлении. Возрастают производство о реальные доходы; сокращаются безработица; а уровень цен будет относительно стабилен. В результате находящиеся у власти политики будут пользоваться преимуществом очень "сердечной" экономической обстановки, благоприятствующей их борьбе за переизбрание. Но после выборов продолжающийся экономический рост выражается во все большей степени в росте цен, и в меньшей - в росте реальных доходов. Нарастающая общественная обеспокоенность подсказывает политикам ввести в этой ситуации сдерживающую фискальную политику. Грубо говоря, спад со штампом "сделано в Вашингтоне" будет иметь элементами своего механизма сокращающиеся правительственные расходы и возрастающие налоги с целью сдержать инфляцию. Но не повредит ли это спад тем, кто находиться у власти? На самом деле нет, поскольку следующие выборы предстоят еще через два или три года, а большинство избирателей формируют свое отношение к администрации по состоянию экономики за период в течение около 12 месяцев до выборов. Действительно, спад создает новую стартовую площадку, с которой снова может быть использована фискальная политика, для того чтобы вызвать новый экономический подъем в период следующей избирательной компании.

Это возможное извращение фискальной политики является одновременно очень беспокоящим и по своей природе очень трудно доказуемым. Хотя эмпирические данные весьма неоднозначны и непоследовательны, есть некоторые свидетельства в поддержку этой политической теории экономического цикла.

Заключение

1. Государственный бюджет - важнейший инструмент фискальной политики. Фискальная политика заключает в себе преднамеренные изменения налогов и правительственных расходов с целью воздействия на общий уровень экономической активности.

2. Поддержание совокупного спроса на уровне полной занятости в экономике сокращает экономическую нестабильность.

3. Кейнсианская модель исходит из необходимости расширительной фискальной политики в период рецессии и ограничительной в период оживления.

4. Антициклическая фискальная политика имеет ряд побочных эффектов, которые не были учтены в раннем кейнсианском анализе. Изучение эффекта вытеснения выявило, что бюджетные дефициты увеличивают спрос на кредит и, следовательно, повышают процентную ставку (цену кредита). Если существуют избыточные мощности, стимулирование спроса ведет к расширению производства и доходов, что увеличивает сбережения. В этом случае эффект вытеснения ограничен. Однако если предложение кредитов не меняется, то более высокая процентная ставка ведет к вытеснению частных расходов, что нейтрализует рост расходов за счет бюджетного дефицита.

5. Неоклассики считают, что замена налогов на государственный долг лишь изменяет (переносит) время налогообложения. Налогоплательщики, ожидая более высоких налогов в будущем из-за роста госдолга, сокращают текущее потребление на сумму, вполне эквивалентную таким налогам. Эту сумму они направляют в сбережения, что позволяет правительству финансировать дефицит без изменения цены кредита. Поэтому замена налогов на долг не меняет ни процентной ставки, ни совокупного спроса, ни совокупного предложения, ни безработицы.

6. Когда фискальная политика связана с изменением предельных налоговых ставок, это воздействует на совокупное предложение. Низкие ставки стимулируют экономическую деятельность и ведут к увеличению предложения. Большинство экономистов считает, что в краткосрочном плане воздействие на совокупный спрос преобладает в том воздействии, которое оказывает на экономику изменение в налогах. Воздействие на совокупное предложение является долгосрочной проблемой. Его нельзя применять как антициклический инструмент.

7. Экономика находится в постоянном динамическом движении, изменяя рыночные условия. Поэтому точный макроэкономический прогноз всегда очень сложен. В то же время дискреционные изменения в фискальной политике должны поддерживать экономическую стабильность. При несовершенстве макроэкономической информации дискреционная политика частично теряет эффективность из-за ошибок во времени принятия тех или иных мер. Вместе с тем автоматические стабилизаторы независимы от фактора времени.

8. Все последние десятилетия бюджетный дефицит снижался в периоды подъемов и рос в периоды рецессии. Это в большей степени отражало воздействие автоматических стабилизаторов, чем воздействие дискреционных изменений в фискальной политике.

Библиографический список

1. Добрынин А.И. Экономическая теория: учебник / А.И. Добрынин, Л.С. Тарасевича. - 3-е изд., перераб. - Санкт-Петербург: Питер, 2000. - 544с.

2. Борисов. Е.Ф. Экономическая теория: учебник / Е.Ф. Борисов. - 3-е изд., перераб. - М.: Юрайт - Издат, 2004. - 399с.

3. Любимов Л.Л. Основы экономических знаний: учебник / Л.Л. Любимов, Н.А. Раннева. - М.: Вита-Пресс, 2000. - 496 с.

4. Курс экономической теории: учебник / под ред. М.И. Плотницкого. - Мн.: Интерпрессервис, Мисанта, 2003. - 496 с.

5. Камаев В.Д. Учебник по основам экономической теории (экономика): учебник / В.Д. Камаев. - М.: Владос, 2003. - 384 с.

6. Тарасевич Л.С. Макроэкономика. Учебник. / Л.С. Тарасевич, П. И., Гребенников, А.И. Леусский. - М.: ЮРАЙТ. - 2003. - 650 с.

7. Нуреев Р. Теория развития: кейнсианские модели становления рыночной экономики / Р. Нуреев // Вопросы экономики. - 2000. - №4. - с.137 - 156.

8. Кузнецова О. Теоретические основы государственного регулирования экономики. / О Кузнецова // Экономист. - 2002 - № 4. - с.46-66.

Похожие работы

... . Таким образом, фискальная политика является одним из основных инструментов экономической политики государства. В рыночных условиях, когда экономика имеет циклическое развитие, с помощью фискальной политики государство может сгладить конъюнктурные спады, тем самым не нарушив макроэкономическое равновесие. Данный вид государственного вмешательства в экономику имеет весьма сильный эффект как в ...

... только предоставлением государственных услуг. Она непосредственно связана с его распределительной функцией, однако не имеет своих специфических форм реализации, ибо фискальная политика государства – это политика поддержания бюджетного дефицита на уровне, соответствующем таким макроэкономическим целям, как контроль за инфляцией, повышение инвестиционной активности всех финансовых ресурсов, рост ...

... причин циклических колебаний равновесного ВНП вокруг его потенциального размера, а только ограничивают размах этих колебаний. 2. НАЛОГИ - ОСНОВНОЙ ЭЛЕМЕНТ ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА Государство признано вносить в экономику стабилизирующее воздействие, обеспечивая наилучшие условия для экономического роста. Для выполнения задач оно должно располагать необходимыми ресурсами. ...

... линии спроса и предложения. Определить равновесный объем продаж. 4 P - Р = 5 + Р 2Р = -1 Р = -0,5 Q D S = 5 - 0,5 Q = 4,5 0 Q D S S Контрольная работа № 21. Макроэкономическое равновесие и фискальная политика государства. а) Недискреционная фискальная политика государства. Автоматические и встроенные стабилизаторы. б) Какие налоговые стимулы используются для поощрения рискового ...

0 комментариев