Навигация

Санація зі збереженням існуючого юридичного статусу підприємства-боржника

59946

знаков

2

таблицы

2

изображения

1. Санація зі збереженням існуючого юридичного статусу підприємства-боржника.

2. Санація зі зміною організаційно-правової форми та юридичного статусу санованого підприємства (реорганізація).

Рис. 1.2. Економічний зміст поняття „санація”

Виробничо-технічні санаційні заходи пов’язані насамперед з модернізацією та оновленням виробничих фондів, зі зменшенням простоїв та підвищенням ритмічності виробництва, скороченням технологічного часу, поліпшенням якості продукції та зниженням її собівартості, вдосконаленням асортименту продукції, що випускається, пошуком та мобілізацією санаційних резервів у сфері виробництва.

Оскільки санація підприємства пов’язана, як правило, зі скороченням зайвого персоналу, велике значення мають санаційні заходи соціального характеру. Особливо це стосується фінансового оздоровлення підприємств-гігантів або підприємств-міст. В такому разі звільнення працівників може призвести до соціальної нестабільності в регіоні. Саме тому слід вести помірковану політику звільнення у взаємозв’язку із реалізацією соціального плану проекту санації. Тут можуть бути передбачені такі заходи, як створення та фінансування системи перепідготовки кадрів, пошук і пропозиція альтернативних робочих місць, додаткові виплати з безробіття, надання звільненим працівникам позик тощо.

На практиці досить часто із санацією ідентифікується поняття „реструкрутизація”. Реструктуризація суб’єкта господарювання — це проведення організаційно-економічних, правових, виробничо-технічних заходів, спрямованих на зміну його структури, системи управління, форм власності, організаційно-правових форм, які здатні відновити прибутковість, конкурентоспроможність та ефективність виробництва.

Можна стверджувати, що „санація” є ширшим поняттям, ніж „реструктуризація”. Реструктуризацію доцільно починати на ранніх стадіях кризи. Вона спрямована переважно на подолання причин стратегічної кризи та кризи прибутковості. А санація включає в себе як реструктуризацію (заходи щодо відновлення прибутковості та конкурентоспроможності), так і заходи фінансового характеру (спрямовані на відновлення ліквідності та платоспроможності).

В економічній літературі часто згадується концепція швидкого виявлення фінансової кризи та радикальних санаційних дій („Primat des Handelns”). Прихильники цього напрямку (здебільшого економісти-практики) не враховують, що в разі його вибору не залишається часу для досконалого дослідження причин кризи та розробки оптимальної санаційної стратегії. На противагу цим поглядам теоретики одержують думки, що цейтнот у підготовці санаційних заходів — основний фактор майбутніх невдач, оскільки втрачається шанс для розробки імпровізованих та гнучких дій.

На методи та форми проведення санації вплинули розвиток економічної теорії; еволюція ролі держави як регулятора ринкової економіки; макроекономічні зміни в країнах колишнього соціалістичного блоку та зумовлений цими змінами трансформаційний спад; нові підходи до приватизації (реприватизації підприємств).

1.3 Менеджмент фінансової санації підприємстваПроцес організації фінансової санації підприємств можна подати трьома основними функціональними блоками:

1. Розробка санаційної концепції та плану санації.

2. Проведення санаційного аудиту.

3. Менеджмент санації.

Як правило, план санації розробляють за дорученням власників чи керівництва підприємства консалтингові чи аудиторські фірми в тісному взаємозв’язку із внутрішніми службами контролінгу (якщо такі є на підприємстві). У разі, якщо санація здійснюється у ході провадження справи про банкрутство, то розробляти план повинен призначений арбітражним судом керуючий санацією. Санаційний аудит здійснюється аудиторськими компаніями на замовлення потенційних санаторів, кредиторів та інших осіб, які можуть взяти участь у фінансуванні санації.

Вирішальне значення для успішного проведення фінансового оздоровлення підприємства є організація ефективного менеджменту санації. сутність менеджменту санації можна розглядати у двох аспектах: інституційному та функціональному.

З інституційного боку до менеджменту санації можна віднести всіх фізичних осіб, які уповноважені власниками суб’єкта господарювання чи силою закону провести фінансову санацію підприємства, тобто здійснювати фактичне управління підприємством на період його оздоровлення. Зауважимо, що досить часто на межу банкрутства підприємство доводить саме невміле чи невмисне неправильне управління. Керівництво підприємства, яке привело його до фінансової кризи, як правило, не в змозі ефективно управляти фінансовою санацією. Звідси випливає необхідність заміни керівництва підприємства або передачі повноважень щодо санації третім особам. У Великобританії, наприклад, щорічно з 60 тис. порушених справ про банкрутство близько 90 % закінчується зміною керівництва.

Загалом до осіб, які можуть бути носіями менеджменту санації, слід віднести контролюючі органи (наприклад, департамент банківського нагляду НБУ, страховий нагляд тощо), консультантів, аудиторів, керуючих санацією, які призначаються відповідно до рішення арбітражного суду, представників банківських установ чи інших кредиторів, досвідчених менеджерів, а також колишнє керівництво підприємства. Вирішення питання з призначенням менеджменту санації належить до числа першочергових заходів у рамках фінансового оздоровлення.

З функціонального боку менеджмент санації — це система антикризового управління, яка полягає в ефективному використанні фінансового механізму з метою запобігання банкрутству та фінансового оздоровлення підприємства. Функціональні сфери менеджменту санації можна розглядати як окремі фази управлінського циклу, причому у процесі санації підприємства такі цикли перманентно повторюються при досягненні окремих стратегічних чи тактичних цілей.

До функціональних сфер менеджменту санації слід віднести такі:

а) постановка цілей:

— забезпечення ліквідності;

— управління прибутковістю та оптимізація використання наявних ресурсів;

— забезпечення життєдіяльності підприємства.

б) формування та аналіз проблеми (головна проблема — фінансова криза);

в) пошук альтернатив, прогнозування та оцінювання їх реалізації (добір і оцінювання необхідного каталогу санаційних заходів);

г) прийняття рішення;

д) реалізація (проведення конкретних санаційних заходів);

е) контроль;

є) аналіз відхилень.

Важливою складовою організації дієвого менеджменту санації є створення ефективної системи контролінгу, головним завданням якого є визначення стратегічних та тактичних цілей санації та орієнтація процесу управління на досягнення цих цілей. Вирішальним при цьому є створення системи інформаційного забезпечення, планових, аналітичних та контрольних служб.

Зауважимо, що не існує єдиних рецептів організації менеджменту санації підприємства. Кожен випадок фінансової кризи потребує індивідуального підходу до управління процесом її подолання.

Розглянемо більш детально так звану „класичну модель санації”, яка широко використовується як основа для розробки механізму фінансової санації суб’єктів господарювання у різних країнах з розвиненою ринковою економікою.

Згідно з класичною моделлю санації, процес фінансового оздоровлення підприємства починається з виявлення (ідентифікації) фінансової кризи. Наступним етапом санації є проведення причинно-наслідкового аналізу фінансової кризи. У рамках аналізу здійснюється експертна діагностика фінансово-господарського стану підприємства, аналізується його сильні ат слабкі сторони. На підставі результатів цього аналізу робиться висновок про санаційну спроможність відповідної господарської одиниці. Якщо виробничий потенціал підприємства зруйновано, ринки збуту продукції втрачено, структура балансу незадовільна, то приймається рішення про консервацію та ліквідацію суб’єкта господарювання. У противному разі санація означатиме лише відстрочку в часі ліквідації підприємства і нічого окрім додаткових збитків для власників та кредиторів не принесе. Ліквідація може здійснюватися на добровільної основі та в примусовому порядку.

У разі, якщо підприємство має реальну можливість відновити платоспроможність, ліквідність та прибутковість, володіє достатньо підготовленим управлінським персоналом, ринками збуту товарів, виробництво продукції відповідає пріоритетним напрямкам економіки країни, то приймається рішення про розробку санаційної концепції з метою проведення фінансового оздоровлення з одночасним визначенням цільових орієнтирів. Чим раніше на санаційно спроможному підприємстві розпочнеться санація, тим більші шанси на її кінцевий успіх.

У разі прийняття рішення на користь санації слід здійснити невідкладні заходи щодо поліпшення ліквідності, платоспроможності підприємства та оптимізації структури капіталу в бік зменшення питомої ваги кредиторської заборгованості. Йдеться про реалізацію так званої першочергової (Crach) програми. Даною програмою можуть бути передбачені такі санаційні заходи: лізинг замість купівлі, зворотний лізинг, факторинг, заморожування інвестицій та деякі інші.

Окремим аналітичним блоком у класичній моделі є формування стратегічних цілей і тактики проведення санації. Головною стратегічною метою санації є відновлення ефективної діяльності підприємства в довгостроковому періоді. Для досягнення цієї мети слід узгодити тактичні цілі, а саме сферу діяльності, асортимент продукції та її споживачів; основні вартісні цільові показники; соціальні цілі.

Суть стратегії полягає у виборі найкращих варіантів розвитку фірми та в оптимізації політики капіталовкладень.

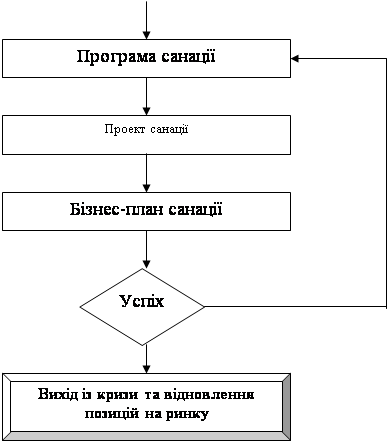

Згідно з обраню стратегію виробляється програма санації. Наступним елементом класичної моделі санації є її проект, який розробляється на базі санаційної програми і містить у собі техніко-екномічне обґрунтування санації, розрахунок обсягів фінансових результатів, необхідних для досягнення стратегічних цілей, строки освоєння інвестицій та їх окупності, оцінку ефективності санаційних заходів, а також прогнозовані результати виконання проекту.

Важливим компонентом санаційного процесу є координація та контроль за якістю реалізації запланованих заходів. Відчутну допомогу може надати оперативний санаційний контролінг, який синтезує в собі інформаційну, планову, консалтингову, координаційну та контрольну функції.

1.4 Умови проведення фінансової санації підприємстваРішення про проведення санації може прийматися в таких основних випадках:

1. З ініціативи суб’єкта господарювання, який перебуває в кризі — якщо існує загроза неплатоспроможності та оголошення його банкрутом в недалекому майбутньому. Рішення про санацію приймається до звернення кредиторів в арбітражний суд із заявою про оголошення банкрутом даного підприємства (досудова санація).

2. Після того, як боржник з власної ініціативи звернувся до арбітражного суду із заявою про порушення справи про своє банкрутство (якщо підприємство стало фінансово неспроможним або існує реальна загроза такої неспроможності). Одночасно з поданням заяви боржник має подати до арбітражного суду план санації та (або) проект мирової угоди. Зрозуміло, що рішення про санацію приймається лише у разі, якщо підприємство доведе кредиторам, що воно є санаційно спроможним.

3. По закінченні місячного терміну з моменту опублікування в офіційному друкованому органі Верховної Ради чи Кабміну України оголошення про порушення справи про банкрутство даного підприємства — якщо надійшли пропозиції від фізичних чи юридичних осіб, які бажають задовольнити вимоги кредиторів до боржника та подали акцептовані комітетом кредиторів та арбітражним судом пропозиції щодо санації (реорганізації) неспроможного підприємства. У разі згоди кредиторів з умовами та механізмом задоволення їхніх претензій арбітражний суд приймає рішення про припинення провадження у справі про банкрутство та про здійснення фінансової санації юридичної особи.

4. З ініціативи фінансово-кредитної установи. Згідно із Законом України „Про банки та банківську діяльність” установа банку має право відносно клієнта, оголошеного неплатоспроможним, застосувати комплекс заходів щодо його санації, у тому числі:

— передати оперативне управління даним підприємством адміністрації, сформований за участю банку;

— реорганізувати боржника;

— змінити порядок платежів;

— спрямувати на погашення кредиторської заборгованості виручку від реалізації продукції.

5. З ініціативи заставодержателя цілісного майнового комплексу підприємства. У разі невиконання зобов’язань, забезпечених іпотекою цілісного майнового комплексу підприємства, заставодержатель має право здійснити передбачені договором заходи щодо оздоровлення фінансового стану боржника, включаючи призначення своїх представників у керівні органи підприємства, обмеження у праві розпоряджатися випущеною продукцією та іншим майном відповідного суб’єкта господарювання. Якщо санаційні заходи не привели до поновлення платоспроможності підприємства, то заставодержатель має право звернутися до арбітражного суду із заявою про стягнення майна, яке перебуває в іпотеці.

Похожие работы

... прийняти рішення про реалізацію плану санації. Механізм укладання та виконання мирової угоди і проведення санації з рішення господарського суду буде описано далі. 3. Фінансова участь персоналу в санації підприємства Загроза банкрутства й обумовлені цим негативні економічні та соціальні наслідки змушують персонал, що працює на підприємстві, робити свій внесок у фінансування санації. Основною ...

... самому порядку, який передбачений для реорганізації підприємств інших галузей виробництва. Висновки В даній курсовій роботі на тему «Фінансова санація підприємств : сутність, роль, джерела та порядок здійснення», ми визначили основні аспекти реорганізації підприємства його оздоровлення. Як правило, найбільший ефект дає комплексний підхід до оздоровлення фінансового стану підприємства, тобто ...

... діагностики фінансового стану підприємства та заходи подолання кризи, які застосовують на сучасному. етапі; визначити ефективні напрями фінансової санації неплатоспроможних підприємств. В економічній літературі використовується загальновідома модель фінансового оздоровлення підприємства, що передбачає послідовне здійснення відповідних заходів (Рис. 1.1.). Процес фінансової санації починається з ...

... ємства можна й за рахунок зменшення чи заморожування інших витрат, які не належать до собівартості продукції. 3.3. Залучення інвестицій з метою стабілізації діяльності підприємства Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприє ...

0 комментариев