Сутність фінансової санації підприємств та порядок її проведення

Принципи управління фінансовою санацією підприємств, складання та погодження плану фінансової санації підприємств

Вітчизняний та зарубіжний досвід фінансового оздоровлення підприємств

Фінансові джерела санації підприємств

Державна фінансова підтримка санації підприємств

Санація шляхом реорганізації. Санаційний аудит та баланс

Санація підприємств України через створення промислово фінансових груп у системі державного регулювання економіки

Баланс реального підприємства (додаток А)

Навигация

Санація шляхом реорганізації. Санаційний аудит та баланс

Фінансова санація підприємства: сутність, роль, джерела та порядок здійснення

87440

знаков

8

таблиц

8

изображений

3.1 Санація шляхом реорганізації. Санаційний аудит та баланс

Після винесення ухвали про санацію боржника керуючий зобов’язаний подати на схвалення комітету кредиторів план санації (реорганізації). План санації повинен містити перелік заходів з відновлення платоспроможності боржника, умови участі інвесторів, строк та черговість виплати боржником чи інвестором боргу.

План санації має містити таку інформацію:

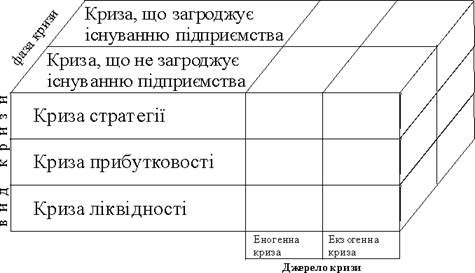

- аналіз причин фінансової кризи;

- оцінка фінансового стану боржника до початку санації;

- заходи щодо нормалізації фінансового стану боржника;

- механізм контролю за ходом реалізації плану санації.

За 15 днів до закінчення санації, а також за наявності підстав

для дострокового припинення санації, керуючий повинен надати зборам кредиторів письмовий звіт, до якого додається реєстр вимог кредиторів. Звіт керуючого, розглянутий зборами кредиторів, та протокол зборів кредиторів подаються на затвердження до арбітражного суду. Затвердження арбітражним судом звіту керуючого санацією є підставою для винесення ним ухвали про припинення провадження у справі про банкрутство.

Реструктуризація підприємства - це запровадження організаційно-господарських, фінансово-економічних, правових, технічних заходів спрямованих на реорганізацію підприємства зміну форм власності, управління, організаційно-правової форми, що сприятиме фінансовому оздоровленню підприємства, збільшенню обсягів випуску конкурентоспроможної продукції, підвищенню ефективності виробництва та задоволенню вимог кредиторів. Керуючись таким визначенням, можна розмежувати категорії реструктуризації та реорганізації.

У наукових джерелах, присвячених дослідженню реструктуризації підприємств, залежно від характеру застосовуваних заходів виокремлюють такі форми реструктуризації:

- реструктуризація виробництва;

- реструктуризація активів;

- фінансова реструктуризація;

- корпоративна реструктуризація (реорганізація).

Реструктуризація виробництва передбачає зміни в організаційній та у виробничо-господарській сфері підприємства з метою підвищення його рентабельності та конкурентоспроможності. В рамках даного виду реструктуризації можуть здійснюватися такі заходи:

- зміна керівництва підприємства;

- запровадження нових, прогресивних форм та методів управління;

- диверсифікація асортименту продукції;

- поліпшення якості продукції;

- підвищення ефективності маркетингу;

- зменшення витрат на виробництво;

- скорочення чисельності персоналу підприємства.

Реструктуризація активів включає заходи, результатом яких є зміни структури та складу активів балансу. До основних заходів у рамках реструктуризації активів належать такі:

- продаж частини основних засобів;

- продаж зайвого обладнання, запасів сировини та матеріалів тощо;

- продаж окремих підрозділів підприємства;

- реалізація окремих видів фінансових вкладень;

- рефінансування дебіторської заборгованості.

Фінансову реструктуризацію пов’язують зі зміною структури та розмірів власного та позичкового капіталу, а також зі змінами в інвестиційній діяльності підприємства. До основних заходів у рамках фінансової реструктуризації відносять такі:

- реструктуризація заборгованості перед кредиторами;

- одержання додаткових кредитів;

- збільшення статутного капіталу;

- заморожування інвестиційних вкладень.

Найскладнішим видом реструктуризації є корпоративна. Корпоративна реструктуризація пов’язана з реорганізацією підприємства: її наслідком є повна або часткова зміна власника статутного капіталу, створення нових юридичних осіб та (або) організаційно-правової форми організації бізнесу.

За формальними ознаками розрізняють такі три види реорганізації:

- реорганізація, яка спрямована на укрупнення підприємства (злиття, приєднання, поглинання);

- реорганізація, яка спрямована на подрібнення підприємства (поділ, виділення);

- реорганізація без зміни розмірів підприємства (перетворення).

Реорганізація підприємств, які мають кредиторську заборгованість, здійснюється з дотриманням вимог щодо переведення боргу, зокрема:

- переведення боржником свого боргу на іншу особу допускається лише за згодою кредитора;

- новий боржник має право висувати проти вимог кредитора всі заперечення, що випливають з відносин кредитора і первинного боржника;

- поручительство і встановлена третьою особою застава припиняються з переведенням боргу, якщо поручник або заставодавець не виявив згоди відповідати за нового боржника;

- відступлення вимоги і переведення боргу, якщо такі визначалися угодою, укладеною в письмовій формі, можуть бути вчинені також у простій письмовій формі.

Перед здійсненням санаційної реорганізації необхідно провести поглиблений аналіз фінансово-господарського стану підприємства, що перебуває в кризі. Аналіз має базуватися на визначенні основних характеристик діяльності даної юридичної особи. На підставі результатів аналізу висновують про санаційну спроможність підприємства та про доцільність його реорганізації. Ефективність реструктуризації забезпечується тими заходами, які покладено в основу плану реструктуризації. У плані слід відобразити переваги вибраних організаційних форм та методів реструктуризації. У разі реорганізації слід показати, які переваги матиме підприємство через зміну організаційно-правової форми, відокремлення окремих структурних підрозділів чи приєднання інших підприємств.

Санаційний аудит та бюджет

У вітчизняній науково-практичній літературі поняттю «санаційний аудит» досі приділялося дуже мало уваги, оскільки здебільшого економісти не вбачали істотної різниці між звичайним аудитом та аудитом, здійснюваним на підприємствах, що перебувають у фінансовій кризі. З прийняттям Закону України «Про відновлення платоспроможності боржника або визнання його банкрутом», яким передбачена можливість досудової санації, а також санації підприємства і укладання мирової угоди під час провадження справи про банкрутство, питання проведення саме санаційного аудиту підприємств набуває надзвичайної актуальності. Адже рішення санаторів, кредиторів, арбітражного суду щодо застосування процедури санації чи мирової угоди істотно залежить від висновків санаційного аудиту досліджуваного підприємства. Аудит - це незалежна експертиза публічної бухгалтерської та фінансової звітності, іншої інформації щодо фінансово-господарської діяльності суб’єктів господарювання, мета якої - перевірити достовірність їх звітності, визначити повноту та відповідність чинному законодавству здійснюваного обліку та сформувати висновки про реальний фінансовий стан підприємства. Санаційний аудит є окремим напрямком діяльності аудиторських фірм. Він має свої особливості як щодо методів, так і щодо об’єктів та цілей проведення. Характерним для санаційного аудиту є те, що він проводиться на підприємствах, які перебувають у фінансовій кризі. Головна його мета - оцінити санаційну спроможність підприємства на підставі аналізу фінансово-господарської діяльності та наявної санаційної концепції.

Необхідність проведення санаційного аудиту зумовлена тим, що користувачам потрібна інформація про фінансовий стан суб’єкта господарювання та реальність санаційної концепції. Замовниками санаційного аудиту підприємства, яке перебуває у фінансовій кризі, можуть бути:

- нинішні та потенційні власники корпоративних прав підприємства (якщо приймається рішення про збільшення статутного капіталу);

- андерайтери (якщо вирішується питання про викуп ними корпоративних прав нової емісії);

- державні органи (якщо вирішується питання про надання підприємству державної санаційної підтримки).

Санаційний аудит можна розглядати як один з інструментів зменшення до певного рівня інформаційного ризику для інвесторів, кредиторів та інших осіб, які мають намір узяти участь у фінансовій санації підприємства.

Методи санаційного аудиту загалом збігаються з методами контролінгу.

Перш ніж проводити аудит, аудитор має підготувати в письмовому вигляді програму санаційного аудиту, яка визначає процедури, необхідні для досягнення поставлених цілей. Санаційний аудит не слід ототожнювати з причинно-наслідковим аналізом фінансового стану підприємства, який здійснюється під час розробки плану санації і є складовою частиною класичної моделі санації. Незважаючи нате, що в обох випадках використовуються одні й ті самі методи аналізу, а також на схожість цілей, між причинно-наслідковим аналізом та санаційним аудитом існує принципова різниця: у першому випадку йдеться про складову процесу розробки плану санації, у другому - про перевірку достовірності та реальності наведених у плані санації даних.

Похожие работы

... допомогу може надати оперативний санаційний контролінг, який синтезує в собі інформаційну, планову, консалтингову, координаційну та контрольну функції. 1.4 Умови проведення фінансової санації підприємства Рішення про проведення санації може прийматися в таких основних випадках: 1. З ініціативи суб’єкта господарювання, який перебуває в кризі — якщо існує загроза неплатоспроможності та ...

... прийняти рішення про реалізацію плану санації. Механізм укладання та виконання мирової угоди і проведення санації з рішення господарського суду буде описано далі. 3. Фінансова участь персоналу в санації підприємства Загроза банкрутства й обумовлені цим негативні економічні та соціальні наслідки змушують персонал, що працює на підприємстві, робити свій внесок у фінансування санації. Основною ...

... ємства можна й за рахунок зменшення чи заморожування інших витрат, які не належать до собівартості продукції. 3.3. Залучення інвестицій з метою стабілізації діяльності підприємства Перш ніж здійснювати заходи щодо залучення фінансових ресурсів, необхідних для санації підприємства, слід визначити потребу в капіталі. Потреба в капіталі — це виражена в грошовому еквіваленті потреба підприє ...

... і в господарстві склав у 2000 році 415,2 тис. грн, що більше чим у 1998 році на 8,4%, і менше на 0,6 %>, чим у 1999 році. РОЗДІЛ 3 АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА В УМОВАХ ОБМЕЖЕНОСТІ ЗОВНІШНІХ ДЖЕРЕЛ ФІНАНСУВАННЯ В умовах ринкової економіки підприємство здійснює свою виробничо-фінансову діяльність самостійно, але все-таки на його діяльність у більшому чи меншому ступені впливає ...

0 комментариев