Характеристика и анализ деятельности филиала ОАО «РОСТОВЭНЕРГО» ВЭС ВРЭС

Анализ хозяйственной деятельности

Анализ взаимосвязи актива и пассива

Диагностика финансовой устойчивости, платежеспособности, ликвидности, кредитоспособности и деловой активности организации

Анализ потерь электроэнергии в электрических сетях

Мероприятия по снижению потерь электроэнергии

Отключение трансформаторов на ТП 6-10/0,38 кВ с сезонной нагрузкой

Выравнивание нагрузок фаз в электрических сетях 0,38 кВ

Безопасность жизнедеятельности

Смертельный ток (100 мА и более)

Срок окупаемости рекомендуется определять с учетом фактора времени (с дисконтированием) с помощью рисунка 20

Навигация

Срок окупаемости рекомендуется определять с учетом фактора времени (с дисконтированием) с помощью рисунка 20

Характеристика и анализ деятельности филиала ОАО "Ростовэнерго"

98344

знака

44

таблицы

12

изображений

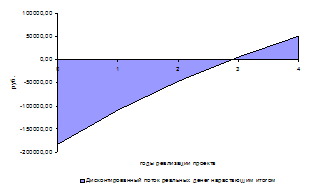

4. Срок окупаемости рекомендуется определять с учетом фактора времени (с дисконтированием) с помощью рисунка 20.

Таблица 39 – Расчет ЧДД при ставке дисконтирования 32%

| Показатели | Год | ||||

| 0-й | 1-й | 2-й | 3-й | 4-й | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Коэффициент дисконтирования ( | 1 | 0,7576 | 0,5739 | 0,4348 | 0,3294 |

| 2. Дисконтированный поток реальных денег (текущая стоимость) | -182460,14 | 65446,75 | 49577,00 | 37561,10 | 28455,90 |

| 3. Дисконтированный поток реальных денег нарастающим итогом | -182460,14 | -117013,40 | -67436,39 | -29875,30 | -1419,40 |

Рисунок 20 – Период времени, необходимый для возмещения вложений

Все рассчитанные показатели эффективности рекомендуется свести в итоговую таблицу 40.

Поскольку показатели эффективности проекта ЧДД>0 (61148,63 руб.), ИД>1 (1,34),то проект эффективен и можно рассматривать вопрос о его принятии.

Таблица 40 – Основные показатели эффективности инвестиционного проекта

| Показатели | Значение показателя |

| ЧДД, руб. | 51190,67 |

| ВНД, % | 32 |

| ИД | 1,28 |

| Срок окупаемости, лет. | 2,88 |

4.2 Расчет технико – экономических показателей после внедрения мероприятий

В результате системы мер, предложенных во втором разделе, произошло изменение технико – экономических показателей.

Затраты на 1 кВт*ч передачи электроэнергии в прогнозируемом годурассчитываются как отношение себестоимости передачи электроэнергии собственным потребителям к полезному отпуску электроэнергии собственным потребителям, то есть:

Затраты на 1 кВт*ч передачи электроэнергии = 196434/703338 = 0,279 кВт*ч/руб.

Себестоимость (трансфертная цена) передачи 1 кВт*ч электроэнергии рассчитываются как отношение суммы себестоимости передачи электроэнергии собственным потребителям и минимально необходимой прибыли к полезному отпуску электроэнергии собственным потребителям, то есть:

Себестоимость (трансфертная цена) передачи 1 кВт*ч электроэнергии = (196434+5891)/703338=0,279 тыс.руб.

Технико – экономические показатели после внедрения мероприятий представлены в таблице 41.

Таблица 41 – Технико – экономические показатели после внедрения мероприятий

| Показатели | 2005 год | 2006 год | Абсолютное отклонение | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| 1.Полезный отпуск электроэнергии собственным потребителям, тыс.кВт.час | 703338 | 703338 | 0 | 100 |

| 2.Себестоимость передачи электроэнергии собственным потребителям, тыс.руб. | 196559 | 196434 | -124 | 99,9 |

| 3. Минимально необходимая прибыль, тыс.руб. | 5891 | 5891 | 0 | 100 |

| 4. Затраты на один кВт.час передачи электроэнергии, кВт.час /руб. | 0,28 | 0,279 | -0,001 | 99,6 |

| 5. Передача электроэнергии потребителям ОРЭМ, тыс.кВт.ч | 31035 | 31035 | 0 | 100 |

| 6. Выручка от передачи электроэнергии потребителям ОРЭМ, тыс.руб. | 18983 | 18983 | 0 | 100 |

| 7. Себестоимость (трансфертная цена) передачи 1 кВт.часа электроэнергии, тыс.руб. | 0,29 | 0,287 | -0,003 | 98,9 |

| 8. Среднесписочная численность персонала, чел. | 749 | 749 | 0 | 100 |

| 9. Годовые затраты на оплату труда, тыс.руб. | 75166 | 75166 | 0 | 100 |

| 10. Среднемесячная зарплата, тыс.руб. | 8,36 | 8,36 | 0 | 100 |

| 11. Производительность труда, тыс.руб./чел. | 8563,26 | 8563,26 | 0 | 100 |

| 12. Среднегодовая стоимость основных фондов, тыс.руб. | 1645844,52 | 1645958,84 | 114,32 | 99,9 |

| 13. Фондоотдача, руб/руб. | 3,896 | 3,897 | 0,001 | 100 |

Из таблицы видно, что в прогнозируемом году произошло снижение себестоимости передачи электроэнергии на 124 тыс.руб., то есть на экономию, которой добились в результате проведения системы мер. Произошло также снижение себестоимости передачи 1 кВт*ч электроэнергии.

Среднегодовая стоимость основных фондов увеличилась на стоимость новых ВЛ-0,38-10 кВ в результате замены проводов и составила 114,32 тыс.руб., в результате чего изменилась фондоотдача.

Заключение

В данном дипломном проекте были предложены мероприятия по снижению потерь электроэнергии в сетях. Внедрение комплекса мероприятий является актуальным и необходимым для предприятия, поскольку его основной проблемой в настоящее время является снижение себестоимости передачи.

Анализ хозяйственной деятельности показал, что предприятие имеет неустойчивое финансовое состояние. При взаимоотношениях с ним имеется определенный финансовый риск. У предприятия неудовлетворительная структура капитала, а платежеспособность находится на нижней границе допустимых значений.

Внеоборотные активы увеличились на 26 342, 66 тыс. руб. или на 4,5 %. Оборотные активы снизились на 4 681, 87 тыс. руб.

В составе оборотных активов сохранилось распределение средств между сферами производства и обращения: большая часть оборотных активов относилась и на начало, и на конец года к сфере обращения.

Общая сумма имущества организации увеличилась на 21 660,79 тыс. руб. или на 3,3 %.

При анализе взаимосвязи актива и пассива было выявлено: внеоборотные активы имеют один источник формирования - собственный капитал. Его доля составила 100%. На конец года структура внеоборотных активов не изменилась.

Оборотные активы имели два источника: собственный капитал и краткосрочные заемные средства. Их доли на начало года составляли 13,2 % и 86,8% соответственно. На конец года структура оборотных активов изменилась: доля собственного капитала составила минус 31,6%, а краткосрочных заемных средств – 131,6%.

Большинство показателей финансовой устойчивости к концу года снизились, что явилось не самым благоприятным моментом для развития данного предприятия.

Анализ потерь электроэнергии показал необходимость проведения системы мер по их снижению. Предложенные мероприятия позволили уменьшить эти потери.

Предложенное мероприятие по замене перегруженных ВЛ-0,38-10 кВ при значительных затратах позволило уменьшить величину потерь до 81,60 тыс.кВт*ч или 45,70 тыс.руб. в год. И, как показано в четвертом разделе, вложенные единовременные затраты в дальнейшем полностью окупаются.

Отключение КТП-6-10кВ с сезонной нагрузкой позволит предприятию при малых затратах снизить потери до 73,12 тыс.кВт*ч или 40,947 тыс.руб. Существуют потребители, нуждающиеся в электроэнергии непостоянно, а в определенные периоды времени, особенно в районных электрических сетях, поэтому наиболее рационально отключать КТП-6-10кВ в определенные промежутки времени при снижении потребности в электроэнергии.

Выравнивание нагрузок фаз уменьшит величину потерь до 68,35 тыс.кВт*ч или 38,276 тыс.руб.

Результатом внедрения данных мероприятий является получение годового эффекта.

ВЭС ВРЭС мощное энергетическое предприятие с большим количеством квалифицированного персонала, поэтому большое значение должно уделяться персоналу путем материальной заинтересованности, поощрений. Должны также разрабатываться и внедряться новые методы и приемы по проведению эксплуатационных и ремонтных работ передаточных устройств, оборудования, средств учета, постоянно проводиться подготовка и переподготовка кадров, как специалистов, так и рабочих.

Список используемой литературы

1. Г.В. Савицкая. Анализ хозяйственной деятельности предприятия: Учебное пособие / 7-е изд. Испр.. – Мн.: Новое знание, 2002.- 704с.;

2. П.Н. Шуляк. Финансы предприятия: Учебник – М.: Изд-1 Дом «Дашков и К», 2000. – 752с.;

3. Ю.С. Железко “Инструкция по снижению технологического расхода электрической энергии на передачу по электрическим сетям энергосистем и энергообъединений” СПО Союзтехэнерго. М.: - 1987., - 170с.;

4. В.Н. Казанцев “Временная инструкция по расчету и анализу потерь электроэнергии в электрических сетях энергосистем. «ОРГРЭС». М.: - 1976., -35с.;

5. В.Э. Воротницкий, Ю.С. Железко «Инструкция по расчету и анализу технологического расхода электрической энергии на передачу по электрическим сетям энергосистем и энергообъединений» СПО Союзтеэнерго. 1987., -152с.;

6. Андриевский В.Н. Эксплуатация воздушных линий электропередачи. Изд. 3-е, перераб. и доп. М., «Энергия», 1976. – 616 с.;

7. Никулин Н.В. Справочник молодого энергетика по электротехническим материалам и изделиям – 5 – е изд., перераб. и доп. – М.: Высшая школа, 1982. – 216 с.;

8. И.Г. Барг, В.И. Эдельман. Воздушные линии электропередачи: Вопросы эксплуатации и надежности. – М.: Энергоиздат, 1985. – 248с., ил.;

9. Н.Н. Кожевников, Т.Ф. Басова, Н.С. Чинакаева. Экономика промышленности: Учебное пособие для вузов. – в 3-х т. Том 2 Экономика и управление энергообъектами – Кн.». РАО «ЕЭС России». Электростанции. Электрические сети. – М.: Издательство МЭИ, 1999. – 386с., ил.;

10. П.И. Сагань. Методические указания по снижению технологического расхода электроэнергии на передачу по электрическим сетям 0,38-10 кВ ОАО «Ростовэнерго». – г. Ростов-на-Дону, 2005. – 18с.;

11. В.В. Ивашев. Ремонт трансформаторов.: Изд-е 3 перераб. Государственное энергетическое издательство. М.: 1980., - 180с.;

12. М.В. Самойлов, В.В. Паневчик, А.Н. Ковалев. Основы энергосбережения: Учебное пособие. – Мн.: БГЭУ, 2002. – 198с.;

13. Инструкция Б.3.01. – 217: «Защита населения и территории филиала Восточных электрических сетей при чрезвычайных ситуациях», 2002.- 12с.;

14. Энергетика и электрификация. Отраслевой каталог. Работы под напряжением на воздушных линиях электропередачи. Технологии ПРН. Винница: 1989.-190с.;

15. Правила устройства энергоустановок. Главгосэнергонадзор России. Шестое изд-е. Составление и оформление ЗАО «Энергосервис», 1998. – 502 с.;

16. П.А. Долин “Основы техники безопасности в электроустановках” Энергоатомиздат. М.: - 1984., - 54с.;

17. Руководящий документ «Правила пожарной безопасности для энергетических предприятий. Р.Д.153. – 34.0. – 03. 301 – 00. – М.: ЗАО «Энергетические технологии», 2000. – 120 с.;

18. С.В. Белов, А.В. Ильницкая, А.Ф. Козьяков, под общ. Ред. С.В. Белова. Безопасность жизнедеятельности: 2-е изд., испр. И доп.. – М.: Высшая школа., 1999. – 448с., ил.;

19. Утвержденное РАО « ЕЭС России». Правила организации работы с персоналом на предприятиях и в учреждениях энергетического производства. Р.Д.34.12.102. – 94. СПО ОРГРЭС. – 1994. – 45с.;

20. ГОСТ 12.4.172-2001 г.;

21. Нормы амортизации для целей налогообложения: Справочное пособие/Автор-составитель Захарин А.В. – М.: Издательство «Дело и сервис», 2002. – 288 с.;

22. Круглова Е.Ю., Плотникова Е.Н. Методические рекомендации к выполнению курсовой работы по курсу «Планирование на предприятии» на тему «План комплексного социально – экономического развития предприятия»/ЮРГТУ (НПИ). – Новочеркасск: ЮРГТУ (НПИ), 2000. – 28 с.

Похожие работы

... 169,25% до 45,7 %. Период окупаемости собственного капитала повысился с 91 года до 141 года, что является неблагоприятной тенденцией. Заключение В данной работе рассмотрены особенности учёта оплаты труда на ЮЗЭС филиал ОАО «Ростовэнерго», дан экономико-статистический анализ развития предприятия за 2004-2006 год. Органами управления являются: общее собрание акционеров; совет директоров ( ...

... не гарантирована. При этом удельные показатели негативных воздействий на окружающую среду в расчете на душу населения и единицу валового внутреннего продукта в России являются одними из самых высоких в мире. Экологическая обстановка в г. Ростове-на-Дону Атмосферный воздух Состояние атмосферного воздуха в г. Ростове-на-Дону определяется рядом специфических факторов, среди которых: Ø ...

... четко решать, какие из продуктов производить и какие технологиии использовать при их производстве, как проводить рекламу для повышения спроса на на свой товар.[1;с.57] 2.3 Положительные и отрицательные свойства конкуренции Для конкретной туристской организации привлекательность рынка зависит от способности компании удовлетворить потребности покупателей лучше,чем конкуренты.Фирма будет ...

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

0 комментариев