Навигация

Действующая практика ценообразования на ОАО «Хлебозавод»

41298

знаков

6

таблиц

0

изображений

2 Действующая практика ценообразования на ОАО «Хлебозавод»

2.1 Оценка затрат на производство продукции

ОАО «Хлебозавод» начал выпускать продукцию 27 декабря 1977г. Название его было «Хлебозавод №5», в 1993г. Оно преобразовано в акционерное общество открытого типа. На заводе вырабатываются хлебобулочные и кондитерские изделия. ОАО «Хлебозавод» работает рентабельно. Работают следующие службы, которые связаны между собой непосредственно по ценообразованию – бухгалтерия, плановый отдел, отдел маркетинга и сбыта. В бухгалтерии на основании цифр обсчитывается фактическая себестоимость продукции, а плановый отдел анализирует. В плановом отделе цены возложены по приказу на ведущего экономиста. В любом случае основой расчета цены является себестоимость.

Себестоимость – это затраты на производство и реализацию товара, продукции в денежной форме.

На примере возьмем плановую калькуляцию на торт «Татьяна».

Различают производственную себестоимость, включающую затраты на производство, и полную себестоимость, включающую затраты на производство продукции и сбыт. Планирование, учет и калькулирование себестоимости продукции производится по следующим калькуляционным статьям расходов:

1) сырье и основные материалы;

2) вспомогательные материалы на технологические цели;

3) основная и дополнительная заработная плата производственных рабочих;

4) резерв отпусков, 13 и 14 заработной платы;

5) расходы на социальное страхование;

6) транспортно – заготовительные расходы;

7) общепроизводственные расходы;

8) общехозяйственные расходы;

9) внепроизводственные расходы.

Более детально рассмотрим статьи:

1) в статью «Сырье и материалы» входят сырье и материалы, которые дает лаборатория (рецептура). Цены на сырье берутся в бухгалтерии, где группируются по приходным документам от поставщиков. В течение месяца сырье могут получить по разным ценам. Тогда берется средняя цена.

Таблица 2.1

Плановая калькуляция на торт «Татьяна», статья «Сырье и материалы»

| Статьи расхода | Ед-ца изм. | Норма расхода | Цена за 1 кг, руб. | Затраты на единицу, руб. |

| 1 | 2 | 3 | 4 | 5 |

| Сырье и основные материалы: | ||||

| - молоко сгущенное | кг | 83,22 | 27,51 | 2289 |

| - мука пшеничная в/с | кг | 149,39 | 4,82 | 720 |

| - красители пищевые | кг | 0,07 | 254,18 | 18 |

| - сахар | кг | 368,30 | 10,91 | 4018 |

| - кислота аскорбиновая | кг | 0,97 | 164,58 | 160 |

| - коньяк | литр | 10,60 | 52,98 | 562 |

| - меланж | кг | 249,70 | 35,25 | 8802 |

| - какао порошок | кг | 2,23 | 28,87 | 64 |

| - масло растительное | кг | 0,23 | 11,36 | 3 |

| - вест.крем | кг | 206,62 | 38,13 | 7878 |

| - эс. «Ваниль-слив.» | кг | 0,89 | 34,50 | 31 |

| - эс. «Ромовая» 4 | кг | 0,39 | 131,73 | 51 |

| - эссенция | кг | 1,49 | 38,28 | 57 |

| Итого | 24653 |

Сравним затраты на производство торта за различные отчетные периоды.

Таблица 2.2

Сравнение статьи «Сырье и материалы» за 2003-2004гг.

| Показатель | 2003г. | 2004г. | Отклонение | |

| абсол.(+;-) | относ.(%) | |||

| Сырье и основные материалы: | ||||

| - молоко сгущенное | 2289 | 3102 | +813 | 35,5 |

| - мука пшеничная в/с | 720 | 1114 | +394 | 54,7 |

| - красители пищевые | 18 | 76 | +58 | 322,2 |

| - сахар | 4018 | 5222 | +1204 | 29,9 |

| - кислота аскорбиновая | 160 | 162 | +2 | 1,25 |

| - коньяк | 562 | 1963 | +1401 | 249,2 |

| - меланж | 8802 | 10487 | +1685 | 19,1 |

| - какао порошок | 64 | 210 | +146 | 228,1 |

| - масло растительное | 3 | 6 | +3 | 100,0 |

| - вест.крем | 7878 | 13678 | +5800 | 73,6 |

| - эс. «Ваниль-слив.» | 31 | 433 | +402 | 1296,7 |

| - эс. «Ромовая» 4 | 51 | 217 | +166 | 325,5 |

| - эссенция | 57 | 829 | +772 | 1354,3 |

| Итого | 24653 | 37499 | 12846 | 52,1 |

Таким образом, из данной таблицы видно, что вся себестоимость продукции в 2004г. увеличилась на 52,1 %, в связи с тем, что выросли цены на молоко сгущенное, муку пшеничную, красители пищевые, сахар, кислоту аскорбиновую, коньяк, меланж, какао порошок, масло растительное, вост.крем, эссенцию «Ваниль-слив.», эссенцию «Ромовая», эссенцию.

2) Статья «Вспомогательные материалы»

Таблица 2.3 – Вспомогательные материалы

| Статьи расхода | Ед-ца изм. | Норма расхода | Цена за 1 кг, руб. | Затраты на единицу, руб. |

| 1 | 2 | 3 | 4 | 5 |

| Вспомогательные материалы: | ||||

| - пар | г/кал | 1,60 | 224,79 | 360 |

| - электроэнергия | к/час | 740,00 | 0,86 | 636 |

| - вода на технологические цели | куб. | 3,37 | 8,30 | 28 |

| - упаковочные материалы | кг | 1,00 | 8000,00 | 8000 |

| Итого | 9024 |

Пар, электроэнергия, вода обсчитываются по нормам. В цехе стоят счетчики, по ним и утверждаются нормы.

Таблица 2.4

Удельные нормы потребления электроэнергии, газа, пара для выработки одной тонны продукции

| Вырабатываемая продукция | Электроэнергия, кВт/час | Природный газ, м3 | Пар | ||||||

| тонны | Ккал с коэф. 0,661 | ||||||||

| Хлебные изделия в т.ч. - хлеб формовой - хлеб подовый | 20 50 | 75 75 | 1,2 1,6 | 0,793 1,06 | |||||

| Булочные изделия Батон и булки (Турец.линия) | 65 850 | - нет | 1,6 - | 1,06 - | |||||

| Кондитерские изделия: - пряники, кексы, печенье | 350 | 2,4 | 1,6 | ||||||

| - торт бискв., пирожные - сухарь панировочный - сухари - гренки | 740 8 30 | 2,4 - 300 | - - - | 1,6 - - |

| ||||

| Тесто | 13 | - | - | - |

| ||||

| Булки кондитерские | 65 | 1,6 | 1,06 |

| |||||

Данные нормы в плановый отдел представляют главный механик и энергетик. Нормы утверждены главным инженером завода. Нормы расхода обсчитываются по ценам, которые представляют поставщики. С ними заключаются договора. Например, калькуляцию на выработку 1 Гкал теплоэнергии котельной представил ОАО «Молочный комбинат Саранский». Также имеются договора с ОАО «Водоканалом» на воду и «Мордовэнерго» на электроэнергию.

Таблица 2.5

Калькуляция на выработку 1 Гкал теплоэнергии котельной ОАО «Молочный комбинат Саранский»

| Статьи затрат | Расход на 1Гкал | Всего затрат | Сумма | Затраты на 1 Гкал | |

| Цена | На 1818 Гкал | ||||

| Месячная выработка тепла | |||||

| Расход газа (м3) | 165 | 0,47 | 300000 | 141000 | 77,56 |

| Расход электроэнергии (кВт-час) | 30 | 0,773 | 12000 | 92760 | 51,02 |

| Вспомогательные и малоценные материалы | 21124,43 | 11,62 | |||

| Зарплата рабочих с отчислениями | 23612,78 | 12,99 | |||

| Общезаводские расходы | 72680,14 | 39,98 | |||

| Текущий ремонт | 16934,66 | 9,31 | |||

Продолжение таблицы 2.5

| Амортизация котельной и оборудования | 3407,05 | 1,87 | |||

| Итого затрат | 371519,06 | 204,36 | |||

| Рентабельность 10% | 37151,9 | 20,43 | |||

| Оптовая цена | 408670,96 | 224,79 | |||

| НДС | 81734,19 | 44,96 | |||

| Отпускная цена с НДС | 490405,15 | 269,75 |

3) Статья «Заработная плата». По этой статье планируется и учитывается заработная плата производственных рабочих, непосредственно связанных с выработкой продукции. Сюда включается оплата работ по сдельным нормам и расценкам, а также ставкам повременной оплаты труда, премии по положению за выполнение норм выработки.

4) Статья «Резерв отпусков, 13,14». На резерв отпусков на 13и 14 заработные платы берется 30%.

5) Статья «Отчисления на социальное страхование». В эту статью включаются отчисления на социальное страхование по установленным процентам.

6) Статья «Транспортно – заготовительные расходы». В эту статью включаются расходы, которые связаны с перевозкой, приемо-сдачей сырья. Сюда входит заработная плата кладовщика и грузчиков.

7) Статья «Общепроизводственные расходы». В данную статью входят следующие расходы: амортизация оборудования, транспортных средств, затраты на эксплуатацию оборудования, затраты на текущий ремонт оборудования и транспортных средств, износ малоценных и быстроизнашивающихся инструментов, заработная плата механической группы, премии.

8) Статья «Общехозяйственные расходы». В эту статью относят затраты по управлению предприятием: заработная плата аппарата управления, командировки, содержание пожарной, вневедомственной охраны, амортизация основных средств, содержание и текущий ремонт зданий, сооружений, охраны труда, подготовка кадров в целях повышения их квалификации, оплата ученических отпусков и прочие расходы.

Все эти затраты и составляют производственную себестоимость.

9) Статья «Внепроизводственные расходы». Эта статья включает в себя следующие затраты: заработная плата экспедиторов, фактуровщиков, грузчиков, которые занимаются непосредственно отгрузкой готовой продукции, стоимость износа и ремонта лотков, в которую кладут продукцию.

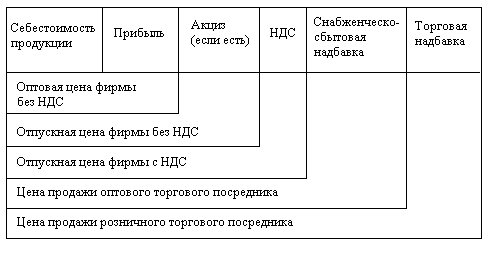

Производственная себестоимость и внепроизводственные расходы образуют полную себестоимость. Теперь можно сформировать оптовую цену. Она состоит из полной себестоимости и прибыли. Оптовая цена плюс НДС – есть свободно–отпускная цена, по которой отпускается продукция на рынок, т.е. магазинам. Свободно–отпускная цена плюс торговая наценка плюс налог с продаж – это розничная цена или отпускная для своих магазинов «Свежий хлеб», которых у ОАО «Хлебозавод» 11.

Таким образом, оптовая цена 1т торта «Татьяна» равна 55934 руб.; свободно-отпускная цена с НДС равна 67121 руб. Розничная цена равна 74000 руб. Один торт «Татьяна» весом 1 кг стоит 74 руб.

Торт «Татьяна» - прибыльный. Если взять фактическую себестоимость и сравнить с оптовой ценой по калькуляции, то оптовая цена за 1т равна 55934 руб., фактическая себестоимость – 49036 руб. Прибыль равна 6898 руб. (55934 руб. – 49036 руб.) Можно определить рентабельность:

6898 руб. * 100% / 49036 руб. = 13 %

Это хороший показатель.

3 Совершенствование ценовой политики предприятия

3.1 Совершенствование механизма ценообразования на ОАО «Хлебозавод» в современных условиях

Предприятие в цену товара включает затраты на производство и реализацию продукции с одной стороны, а с другой - определенную прибыль. Хотя окончательная цена определяется рынком, на предприятии проводятся тщательные расчеты предполагаемой или первоначальной цены, которая может совпасть или не сравняться с рыночной. Процесс ценообразования прежде всего характеризуется конкретизацией задач: получение максимальной прибыли, завоевание рынка сбыта, снижение затрат, борьба с конкурирующими товарами, рост объема производства и продаж.

На ОАО «Хлебозавод» применяется метод прямого калькулирования – составление калькуляции на конкретное изделие. По признаку целесообразности затраты подразделяются на производительные и непроизводительные (различные потери). В зависимости от места их возникновения затраты различают как производственные и внепроизводственные (реализационные). В зависимости от участия в производственном процессе затраты делятся на основные и накладные. По способу включения в себестоимость единицы продукции затраты делятся на прямые и косвенные. При расчете себестоимости для целей ценообразования в первую очередь используется деление затрат на прямые и косвенные. Прямые затраты – это затраты, которые находятся в прямой зависимости от объема выпуска конкретного изделия и могут быть пронормированы в расчете на единицу товара. Например, торт «Татьяна» - сырье, вспомогательные материалы (газ, пар, вода), заработная плата – это прямые затраты. Остальные затраты относятся к косвенным. Они формируются в целом по участку, цеху, предприятию и распределяются по изделиям пропорционально прямым расходам. К косвенным затратам относится основная часть накладных расходов.

Рассчитав себестоимость, ориентируясь на цены конкурентов, предприятие приступает к определению цены товара. Самым простым и распространенным считается фактор «средние издержки плюс прибыль», который заключается в начислении наценки на себестоимость товара. Прибыль зависит от рентабельности. При выборе уровня рентабельности предприятие учитывает свои минимальные потребности в массе прибыли, предполагаемую рентабельность, заложенную в цены конкурентов. Когда формируется цена на товар, экономист включает в цену такую норму прибыли, которая с одной стороны устраивала бы предприятия, чтобы получить больше прибыли, а с другой стороны – соответствовала цене товара на рынке, так как окончательно цена формируется под воздействием спроса и предложения, а также всех рыночных факторов ценообразования. ОАО «Хлебозавод» стремится увеличить свой доход, что можно достичь следующим образом: путем повышения цен, снижением себестоимости за счет повышения технического уровня производства, роста производительности труда, эффективного использования всех ресурсов.

ОАО «Хлебозавод» сегодня современное и перспективное производство по выпуску хлебобулочных и кондитерских изделий, одно из самых крупных хлебопекарных предприятий Республики Мордовия. Предприятие растет и развивается. На предприятии внедряется современная технология.

Мука на хлебозавод поставляется автомуковозами, подача муки в производство – сжатым воздухом по трубопроводам, что позволяет избавиться от работы с громадным количеством мешкотары, рабочим на просеве муки и грузчикам от тяжелого физического труда. Хлебозавод оборудован складом бестарного хранения муки, емкость склада 330 тонн.

Производственная реконструкция, модернизация производства позволили увеличить мощность хлебного производства с 65т до 100т в сутки. В настоящее время хлебный цех вырабатывает 40-45т хлебобулочных изделий. мощность кондитерского цеха 3т в сутки. Круглосуточный режим работы оборудования накладывает большую ответственность на ремонтные службы предприятия. Также обязывает правильно организовывать эксплуатацию оборудования, своевременно производить ремонт, не допускать простои по техническим причинам.

В 1999г. на предприятии был организован отдел маркетинга и сбыта. Сотрудники отдела проводят большую работу по изучению рынков сбыта продукции, увеличению ассортимента и качества продукции. Проводятся ярмарки – продажи с дегустацией продукции с участием представителей торговли.

Хлебозавод работает со своими клиентами по договорам, оптовые покупатели обеспечиваются полным ассортиментом.

В настоящее время в кондитерском цехе вырабатывается более 80 наименований продукции, в том числе торты, пирожные, печенье, кексы, изделия из слоеного теста. Большое внимание уделяется качеству выпускаемых изделий, которое неоднократно было отмечено дипломами. Постоянно ведется разработка новых изделий, расширяется и обновляется ассортимент. Непрерывное расширение ассортимента направленно на то, чтобы удовлетворить самые разные вкусы и потребительский спрос.

С 1996 года ОАО «Хлебозавод» вырабатывает продукцию по рецептам и технологическим инструкциям, разработанными непосредственно специалистами производственно-технологической лабораторией выпускаемых изделий. Продукция хлебозавода напрямую поступает в магазины города. Доставку продукции потребителям хлебозавод осуществляет собственным автотранспортом, который насчитывает 13хлебных автофургонов, строго соблюдается график завода в торговые точки. Для улучшения работы с потребителями на предприятии внедрена система компьютерного учета отправленной продукции и расчетов с торговыми предприятиями.

ОАО «Хлебозавод» своим магазинам отправляет кондитерскую продукцию по розничным ценам, снижая торговую накидку до 5%. Эта цена ниже, чем в других магазинах. Поэтому спрос покупателей больше. На ОАО «Хлебозавод» вырабатывается большой ассортимент продукции. Это можно видеть на прайс-листе, который выдается всем магазинам. В прайс-листе можно видеть свободно-отпускную цену за 1т, за 1 шт. и для своих магазинов «Свежий хлеб» - розничную цену за 1 шт. Что позволяет любому покупателю видеть цену и на прайс-листе и на ценниках, и сравнивать нет ли какой ошибки при продаже.

Похожие работы

... 300 руб. x 0,25 = 375 руб. Зональный метод установления цены предусматривает установление цены по географическому принципу. В организации этот метод применяется крайне редко из-за отсутствия дилерской сети. 3. Мероприятия по совершенствованию ценовой политики предприятия 3.1 Расчет оптимальной цены товаров в условиях эластичного спроса В данном разделе проведем расчет оптимальной цены ...

... аспекте – это может быть любая актуальная проблема, связанная с удовлетворением нужд потребителя, привлечением новых клиентов, расширением рынков сбыта, с финансовым положением предприятия. Цели ценовой политики организации определяют выбор ее стратегии и оперативно-тактических инструментов. Ценовая стратегия носит долгосрочный характер и обеспечивает достижение долгосрочных целей организации. В ...

... цен путём установления предельных отпускных цен, а также учет предельных индексов изменения отпускных цен на примере торговой организации ОАО "Молоко". 3. Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко" 3.1 Краткая характеристика ОАО "Молоко" В начале 70-х годов был спроектирован и в конце 1976 года построен Витебский молочный комбинат. 5 марта 1977 года ...

... других продаваемых на рынке аналогичных товаров [4, c.309]. Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния 3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" ...

0 комментариев