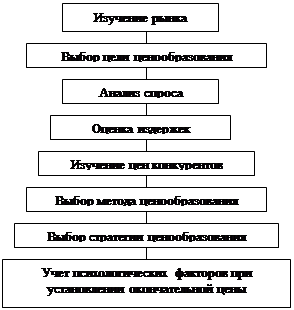

Навигация

Рублей: 10000 кв. м. = 4645.52 руб. / кв. м

147095

знаков

11

таблиц

7

изображений

46455117.6 рублей: 10000 кв. м. = 4645.52 руб. / кв. м.

При 20% -ой надбавке на эту цену, средняя цена на 1 кв. м. окон в 2007 году была установлена на уровне:

4645.52 × 1,2 = 5574.61 руб.

Заметим еще раз, что это средняя цена, которая в течение 2007 года колебалась вслед за сезонными колебаниями и применениями скидок.

В следующей таблице сопоставим цену полученную цену со средними ценами продукции основных конкурентов, зафиксированными на начало ноября 2007 года.

Таблица 4. Цены на продукцию основных конкурентов компании ООО "Альфа-Пласт"

| Компания | ООО "Альфа-Пласт" | ООО "БФК" | ООО "Новолит" |

| Цена, руб. /кв. м. | 5574.61 | 5587,35 | 5597,86 |

| Соотношение, % | 100% | 100,2% | 100,4% |

Таким образом, в 2007 году предприятие ООО "Альфа-Пласт" устанавливало цены по принципу "окупить себестоимость + 20% -ая надбавка", что позволяло фирме удерживать на уровне рыночных.

По терминологии Герасименко В.В., такая стратегия ценообразования является нейтральной - фирма устанавливала цены исходя из того соотношения "цена/себестоимость", которое соответствует большинству других продаваемых на рынке аналогичных товаров [4, c.309].

Глава 3. Рекомендации по совершенствованию управления ценами ООО "Альфа-Пласт" в условиях стабилизации финансового состояния

3.1 Анализ экономических проблем в области ценообразования и обоснование необходимости совершенствования ценовой политики предприятия

Как было установлено в предыдущей главе, предприятие ООО "Альфа-Пласт" в 2006-2007 годах пользовалось нейтральной стратегией ценообразования.

Однако, строго говоря, нейтральная стратегия ценообразования фактически означает отсутствие у фирмы стратегии ценообразования. Поясним это.

Так, если фирма ставит перед собой вопрос - какую цену нам надо установить, чтобы покрыть затраты и получить хорошую прибыль, то это значит, что у нее нет своей политики цен и, соответственно, не может быть речи о какой-то стратегии ее реализации. О политике цен можно говорить в том случае, если вопрос ставится совсем по иному: "Какие затраты надо иметь, чтобы заработать прибыль при тех рыночных ценах, которых мы можем добиться?" - но именно такой вопрос предполагает установление цены от себестоимости.

Точно также непозволительно говорить о наличии у фирмы какой-то ценовой политики или стратегии, если она задает себе, казалось бы, вполне "рыночный" вопрос - какую цену готов будет заплатить за этот товар покупатель? - но именно такой вопрос предполагает установление цены от себестоимости. Формирование политики ценообразования должно начинаться с вопроса - какую ценность представляет этот товар для наших покупателей, и как фирме убедить их в том, что цена соответствует этой ценности?

Сущность стратегии ценообразования состоит не только в отказе от использования цен для увеличения захваченного сектора рынка, но и в недопущении того, чтобы цена каким-либо образом влияла в сторону сокращения этого сектора. При избрании такой стратегии роль цен как инструмента маркетинговой политики фирмы сводится к минимуму. Так и ООО "Альфа-Пласт" в 2006-2007 годах просто удерживало цены на уровне среднерыночных. Нейтральное ценообразование в 2006-2007 годах стало для ООО "Альфа-Пласт" вынужденной стратегией, т.к руководство фирмы не видело возможностей для реализации стратегии премиального или ценового прорыва. На Новосибирском рынке пластиковых окон покупатели весьма чувствительны к уровню цены (что не благоприятствует премиальному ценообразованию), а конкуренты жестко отвечают на любую попытку изменить сложившиеся пропорции продаж (что делает опасной стратегию ценового прорыва).

Значит, в случае ООО "Альфа-Пласт" корректнее было бы говорить не о стратегии ценообразования, а о политике ценообразования.

При определении политики ценообразования менеджеры предприятия ООО "Альфа-Пласт" добивались целей деятельности организации с помощью иных маркетинговых инструментов, нежели инструментами ценообразования, таких как уменьшение себестоимости продукции, внедрение ноу-хау, налаживание новых каналов сбыта и т.п.

То, что предприятие на протяжении нескольких последних лет придерживалось нейтральной стратегии ценообразования, привело к появлению следующих проблем экономической деятельности предприятия:

предприятие за последние несколько лет было лишено одного из главных инструментов расширения рынка сбыта - ценообразовательных инструментов (таких, например, как значительное снижение цены для привлечения новых покупателей);

предприятию приходится вести предпринимательскую деятельность на рынке олигополистической конкуренции, что означает, что предприятие никогда не испытывает уверенности, что может добиться какого-то долговременного результата за счёт снижения цен.

Таким образом, ценовая политика ООО "Альфа-Пласт" требует совершенствования.

3.2 Пути совершенствования ценовой политики предприятия ООО "Альфа-Пласт" и оценка их эффективности

Несмотря на отсутствие ярко выраженной ценовой стратегии ООО "Альфа-Пласт", ценовая политика предприятия неизбежно претерпевает изменения под влиянием различных факторов.

На политику ценообразования ООО "Альфа-Пласт" влияет сезонные колебания спроса: так, зимой наблюдается падение спроса, летом - увеличение.

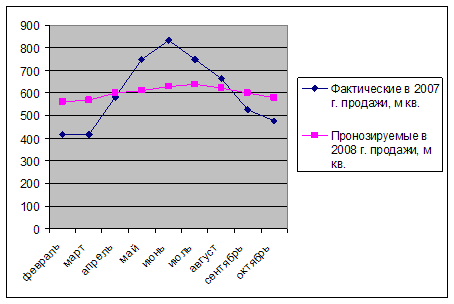

За период с февраля 2006 г до марта 2007 года в ООО "Альфа-Пласт" зафиксированы следующие объемы продаж (табл.5).

Таблица 5. Объем продаж в 2007 гг. (м. кв)

| 2007 гг. | ||||||||||

| февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | Всего | |

| Готовая продукция, м кв. | 416 | 416 | 582 | 749 | 832 | 748 | 665 | 525 | 475 | 5408 |

Как можно видеть, четко прослеживается пиковость спроса на продукцию компании в летнее время и падение спроса в осенне-зимний период.

Для сглаживания сезонных колебаний в объеме продаж необходимо прибегать к сезонным скидкам на продажу продукции.

Также, в виду проблем сезонности спроса в 2007-2008 годах предприятие ООО "Альфа-Пласт" планирует внедрение нескольких ноу-хау, которые позволят, во-первых, избежать сезонных колебаний спроса, во-вторых, увеличить объем продаж. Ноу-хау следующие:

Ноу-хау, принадлежащие ООО "Альфа-Пласт" состоит в возможности монтажа окон в зимний период при минусовой температуре. Это достигается за счет теплоизоляционного экрана, позволяющего закрывать оконный проем снаружи здания тепло - и светонепроницаемым материалом, позволяя производить монтаж изнутри здания. Следует отметить, что данное ноу-хау позволяет предприятию занять еще одну "нишу" на рынке, а именно обслуживание "пассивных" зданий, т.е. законсервированных объектов. Изоляционный экран из свето- и теплонепроницаемого материала позволяет сохранять тепло в законсервированных зданиях.

Следующим ноу-хау компании, которое предполагается внедрить в производство - это выпуск 4-камерных профилей. Дело в том, что в данный момент на рынке представлены два вида профилей: трех- и пятикамерные. ООО "Альфа-Пласт" имеет возможность производить и продавать 4-камерные профили по цене 3-камерных. Это следует считать одним из конкурентных преимуществ компании.

Кроме того, в плане гибкости реагирования на покупательские потребности, на конкретное желание заказчика, ООО "Альфа-Пласт" также имеет конкурентное преимущества. Наличие собственного производства стеклопакетов (основного комплектующего элемента) позволяют быстро откликаться на любые требования рынка.

Вышеописанное - ноу-хау, преимущества в качестве продукции, а также применение сезонных скидок - являются маркетинговыми инструментами, отличными от ценообразовательных.

Для возможности сравнения фактического (2007 г) и прогнозируемого объема продаж приведем прогноз на период февраль-октябрь 2008 года.

Таблица 6. Прогнозируемый объем продаж в 2008г. (м. кв)

| 2008 г. | ||||||||||

| февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | Всего | |

| Продажи, м кв. | 560 | 570 | 600 | 610 | 630 | 640 | 620 | 600 | 580 | 5410 |

Графическая иллюстрация данных таблиц 3.1 и 3.2 выглядит следующим образом:

Рисунок 3.1 Прогнозируемое сглаживание сезонных колебаний в объеме продаж в 2008 году

Как можно видеть из рисунка 3.1, прогнозируемая в 2008 году ситуация с объемом продаж предполагает некоторое сглаживание сезонного спроса.

Исходя из преимущества в качестве перед конкурентами, руководству ООО "Альфа-Пласт" необходимо рекомендовать следующую ценовую политику.

Новая ценовая политика ценообразования должна основываться на том, что в своей работе ООО "Альфа-Пласт" ориентирована на долгосрочные цели.

Конкурентные преимущества фирмы позволяют придерживаться "производственной стратегии прочного внедрения" (рenetretion pricing). При такой производственной стратегии ООО "Альфа-Пласт" в ценообразовательной политике придерживается политики преимущественной цены, является продолжением производственной стратегии прочного внедрения. Такая ценообразовательная политика применяется, если возникает опасность вторжения конкурентов. Условия применения и эффективность аналогичны стратегии прочного внедрения. Цель политики - достижение преимущества перед конкурентами по издержкам (цена устанавливается ниже цен конкурентов) или по качеству (цена устанавливается выше цен конкурентов, чтобы товар оценивался как уникальный, престижный).

В ближайшей перспективе эта ценовая стратегия предполагает сохранение цены приблизительно на том же уровне, который был достигнут в 2006-2007 годах, т.е.5574.61 за кв. м.

Рассматривая типы ценовых стратегий, описанных в настоящей дипломной работе, то в плане совершенствования ценовой политики предприятию ООО "Альфа-Пласт" рекомендуется придерживаться стратегии конкурентного ценообразования, реализуемой в виде стратегии проникновения на рынок. Эта стратегия основана на использовании экономии за счет масштабов производства.

Выбор данной стратегии для ООО "Альфа-Пласт" обуславливается следующим:

во-первых, эта стратегия используется при внедрении новых товаров на рынок и усилении прежних позиций - но именно это ООО "Альфа-Пласт" способно сделать за счет использования таких ноу-хау, как 4-камерный стеклопакет и тепловой экран;

во-вторых, само название стратегии - стратегия проникновения на рынок - говорит о том, что эта стратегия способствует привлечению новых клиентов, что очень важно при олигополистическом рынке, на котором фирме приходится вести предпринимательскую деятельность.

Следующий - 2008 год - несомненно, будет годом дальнейшего ужесточения конкуренции. Уже сейчас до 40% всех производимых в городе оконных конструкций из ПВХ экспортируется в соседние районы. Лидерам рынка все труднее удержать свои позиции на рынке

В прошлом году в Новосибирске появилось представительство одного из крупнейших российских производителей профиля - московской компании "Глобал Винд". Кроме того, собственное производство планирует компания VEKA (сумма предполагаемых инвестиций в производственные проекты этой компании 10-20 млн. руб). Все активнее продвигают свою продукцию и другие производители.

Все это увеличит конкуренцию на и без того переполненном рынке г. Новосибирска.

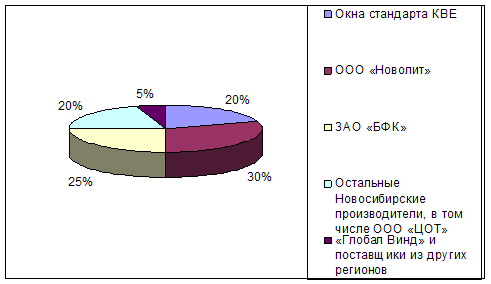

Охарактеризуем предполагаемую структуру рынка на следующий год в сравнении с нынешней (см. табл.7)

Таблица 7. Структура рынка пластиковых окон г. Новосибирска

| Производители | Доли производителей в 2007 году | Предполагаемая структура рынка на 2008 год |

| Окна стандарта КВЕ | 20% | 25% |

| ООО "Новолит" | 30% | 28% |

| ООО "БФК" | 25% | 20% |

| Остальные Новосибирские производители, в том числе ООО "Альфа-Пласт" | 20% | 15% |

| "Глобал Винд" и поставщики из других регионов | 5% | 12% |

Графически эти данные можно проиллюстрировать следующим образом.

Рисунок 3.2 - Доля производителей окон из ПВХ на рынке г. Новосибирска в 2007 году

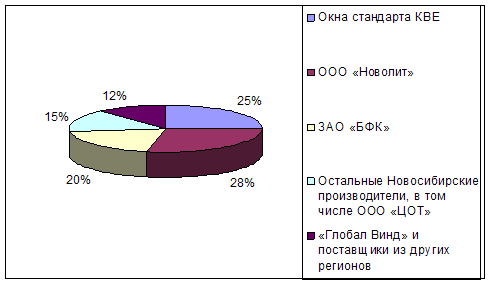

Прогнозируемая на 2008 год структура рынка окон из ПВХ выглядит следующим образом.

Рисунок.3.3 - Прогноз структуры рынка окон из ПВХ на 2008 год

Как можно видеть из таблицы 3.3 и из приведенных выше рисунков, по прогнозу сегмент рынка, на котором находится ООО "Альфа-Пласт" в 2008 году должен сузится. Значит, Одной из основных задач фирмы - сохранения объема продаж продукции.

Этот факт нельзя обойти вниманием при выдвижении рекомендации по ценовой политике фирмы на долгосрочную перспективу.

В долгосрочной перспективе для предприятия ООО "Альфа-Пласт" в рамках выбранной стратегии ценообразования рекомендуется последовательно применить несколько методов (подходов) установления окончательной цены в течение финансового года - полученные в результате проекта цены целесообразно перепроверить с позиций достижения исходных целей ценовой политики. Следует оценить, какую реакцию рынки вызовет цена. Чрезвычайно важное значение приобретает использование комбинированной системы методов определения цены продажи, которая обеспечила бы запланированную величину прибыли.

Так, в момент предложения на рынок нескольких описанных выше ноу-хау фирмы, следует придержаться метода "прорыва на рынок". Метод “прорыва на рынок" предполагает следующее: фирма открывает продажу нового товара с низкой цены, чтобы товар быстрее достиг стадии роста и в сравнительно короткий срок. Установление цены с начала продаж нового товара на рынке на относительно низком уровне открывает возможность добиться быстрой окупаемости товара. И уже на ранней стадии жизненного цикла гарантировать высокий уровень массовых продаж, что позволяет в короткие сроки возвратить ранее сделанные капиталовложения. Применение этого метода требует осторожности, неудача в его применении может привести к затруднениям в возмещении ранее осуществленных капиталовложений в разработку товара и продвижение его на рынок и к финансовым трудностям фирмы, тем более, что повысить на данный товар цены в дальнейшем окажется чрезвычайно трудным, и их можно будет только снижать, чтобы удержать товар на рынке.

В период, когда внедренные ноу-хау успеют себя зарекомендовать (а также в случае неудачи применения метода "прорыва на рынок"), предприятию ООО "Альфа-Пласт" рекомендуется метод установления цены, называемый методом минимальных затрат.д.анный метод предполагает установление цены на минимальном уровне, достаточном для покрытия расходов на производство конкретной продукции, а не посредством подсчета совокупных издержек, включающих постоянные и переменные затраты на производство и сбыт. Предельные издержки обычно определяются на уровне, при котором можно было бы только окупить сумму минимальных затрат.

Продажа товара по цене, подсчитанной по такому методу, эффективна как раз в той рыночной ситуации, в которую попала фирма ООО "Альфа-Пласт" - в стадии насыщения рынка, когда нет роста продаж, и фирма ставит своей целью сохранить объем сбыта на определенном уровне.

Также подобная политика ценообразования рациональна также при проведении кампании по внедрению нового товара на рынок, когда следует ожидать увеличения объемов продаж указанного товара в результате предложения его по низким ценам. Хорошие результаты могут быть достигнуты в том случае, когда продажа по низким ценам способна привести к активному расширению сбыта, и это дает достаточную прибыль фирме за счет масштабов сбыта.

Заключение

В системе стоимостных категорий цена занимает центральное место. Представляя денежное выражение стоимости, она отражает всю совокупность экономических отношений. Следует обратить внимание, на то, что стоимость имеет две характеристики: качественную и количественную. Качественная характеристика заключается в том, что она выражает всю совокупность экономических отношений. Количественная характеристика заключается в том, что стоимость формируется общественно необоримыми затратами, а измеряется общественно необходимым временем.

Цена важнейший экономический параметр рыночной среды деятельности предприятия. Она определяет финансовую стабильность предприятия, его конкурентоспособность и возможность идти на финансовый риск. Эффективность работы предприятия в рыночных условиях зависит от выбора метода формирования цен, разумной ценовой политики, последствий реализации ценовой стратегии.

На каждом этапе развития общества цена играла и играет важную роль в решении производственных, социальных, политических, экономических задач. Она также значительно влияет на экономическую систему. Цена регулирует как отдельные акты покупки и продажи товара, так и экономические процессы в целом, включая производство, распределение, обмен и потребление благ. С помощью цен предприятие измеряют и контролируют затраты труда и результаты производства, стимулируют рост и совершенствование производства, а также улучшают структуру воспроизводства и распределения ресурсов. Цена представляет собой мощный рычаг управления экономикой и орудие конкурентной борьбы, важнейший экономический инструмент для самофинансирования.

В работе были рассмотрены основные положения стратегии ценообразования в условиях финансовой стабилизации предприятия.

Ценообразование является одним из важнейших и наиболее сложных вопросов. Выбор общей ориентации в ценообразовании, подходов к определению цен на новые и уже выпускаемые изделия, оказываемые услуги в целях увеличения объемов реализации, товарооборота, повышения уровня производства, максимизации прибыли и укрепления рыночных позиций фирмы осуществляется в рамках финансового менеджмента.

Часто от неправильно установленной цены снижается платежеспособность предприятий, что может привести к банкротству.

Итак, в настоящей дипломной работе рассматривался процесс ценообразования на предприятии ООО "Альфа-Пласт".

В ходе исследования выяснилось, что предприятие устанавливает цену на продукцию по принципу "окупить себестоимость + надбавка".

С точки зрения ценообразования это означает, что предприятие практически не пользуется ценообразовательными инструментами для завоевания рынка, но только старается удержать цены на уровне среднерыночных.

Тем не менее, у предприятия имеются некоторые конкурентные преимущества, которые оно может использовать для совершенствования своей ценовой политики.

Таковыми конкурентными преимуществами являются:

применение предприятием 4-камерного стеклопакета при производстве пластиковых окон и его реализация по цене 3-камерного;

применение теплового экрана для монтажа окон в холодное время года.

Использование описанных конкурентных преимуществ позволяет фирме придерживаться ценообразовательной стратегии проникновения на рынок, которая позволяет привлечь новых покупателей путем предложения новых видов продукции.

Список литературы

Налоговый кодекс Российской Федерации: Части первая и вторая. - М.: Юрайт-Издат, 2005. - 453с. - (Российское федеральное законодательство).

Анализ хозяйственной деятельности в промышленности: Учебник / Н.А. Русак, В.И. Стражев, О.Ф. Мигун и др.; Под общ. ред. В.И. Стражева. - Мн.: Выш. Шк., 2006 - 415 c/

Ворст Й., Ревентлоу П. Экономика фирмы. - М. Высшая школа, 2006. - 390 с.

Герасименко В.В. Эффективное ценообразование. Учебник для вузов. - М.: Финстатинформ, 2000. - 569 с.

Глушенко В.В. Менеджмент. Системные основы. - М.: Крылья, 2006. - 281 с.

Глушакова Т. Маркетинг как философия предпринимательства и эффективный подход к управлению / Практический маркетинг, №2, 2000.

Голощапов Н.А. Организация ценообразования на предприятии: Учеб. - практ. пособие. - М.: Инфра-М, 2001. - 359с.

Дихтль Е., Хершген Х. Практический маркетинг. - М: Высшая школа, 1995. - 255 с.

Ефимова О.В. Анализ финансовых результатов и эффективности использования имущества / Бухгалтерский учет. - 2002. - №1. - с.22-28.

Князева И.В. Маркетинг. УМК - Новосибирск: СибАГС, 2006. - 379 c.

Крейнина М.А. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле. - М.: ДИС, МВ-Центр, 2006. - 453 с.

Ковалев В.В. Финансовый анализ. - М.: Финансы и статистика, 1995. - 432 с.

Котлер Ф. Маркетинг. Менеджмент. - СПб.: Изд-во Питер, 2000. - 789с.

Липсиц И.В. Коммерческое ценообразование. Учебник. Сборник деловых ситуаций. Тесты. - 2-е изд., доп. и исправ. - М.: Издательство БЕК, 2001. - 576с.

Макконнелл К.Р., Брю С.Л. Экономика: принципы, проблема и политика. - М.: Республика, 2000. - 297 с.

Малых В.В. Управление маркетингом торговой фирмы. - М.: Экзамен, 200. - 192 с.

Моисеева Н. K., Анискин Ю.П. Современное предприятие: конкурентоспособность, маркетинг, обновление. - Внешторгиздат, 1993. - 232 с.

Панов А.И., Коробейников И.О. Стратегический менеджмент. - М.: Юнити, 2007. - 285 с.

Попов Е.В. Продвижение товаров и услуг: Учеб. пособие. - М.: Финансы и статистика, 1999. - 256 с.

Пунин Е.И. Маркетинг, менеджмент и ценообразование на предприятиях в условиях рыночной экономики. - М.: Международные отношения, 2006. - 345 с.

Слепов В.А., Николаева Т.Е. Ценообразование. Учебное пособие. - М.: Ид ФБК - ПРЕСС, 2000. - 152с.

Трацевский И.П., Грекова И.И. Ценообразование. Учебное пособие. - Мн.: "Новое знание", 1998. - 152с.

Уткин Э.А. Управление фирмой. - М.: Акалис, 1996. - 123 с.

Уткин Э.А. Цены. Ценообразование. Ценовая стратегия. - М.: ЭКМОС, 2005. - 254 с.

Финансовый менеджмент: теория и практика. Под ред. Стояновой. - 4-е изд., перераб. и доп. М.: Перспектива, 2005. - 386 с.

Финансовое управление компанией. Под ред. Е.В. Кузнецовой. - М.: Правовая культур, 2001. - 390 с.

Ценообразование и рынок // Под ред. Салижманова И. K. - М.: Прогресс, 1992. - 145 с.

Цены и ценообразование. Учебник для вузов/Под ред. И.К. Салимжанова. - М.: Финстатинформ, 2001. - 304с.

Чибинев В.М., Очередко В.П., Чибинев А.М. Ценообразование. Учеб. пособие / Под ред. Сальникова В.П. - СПб.: Лексикон, 2005. - 176с.

Чубаков Г.Н. Стратегия ценообразования в маркетинговой стратегии предприятия. - М.: ИНФРА-М, 2005. - 265 с.

Шуляк П.Н. Ценообразование. Учебно-практическое пособие, 3-е изд. - М.: ИВЦ "Маркетинг", 2006. - 152с.

Экономика и менеджмент на предприятии: Учебное пособие / Под ред. д. э. н., проф.С.Ю. Вайнштейна. - Новосибирск: НГАЭиУ, 2000. - 317 с.

Экономика и статистика фирмы. Под. ред. Ильенковой С.Д. - М.: Финансы и статистика, 2000. - 306 с.

Приложение

Приложение 1

Изменение имущественного положения ООО "Альфа-Пласт" за 2005-2007 годы, руб.

| Показатели | 2005 г. | 2006 г. | 2007 г. | Доля в итоге баланса | Доля в итоге раздела | |||||

| 2005 г. | 2006 г. | 2007 г. | 2005 г. | 2006 г. | 2007 г. | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Внеоборотные активы | ||||||||||

| 1. ОС и прочие внеоборотные активы (строка 190) | 138360 | 135950 | 139650 | 61,45 | 63,74 | 66,10 | 100,00 | 100,00 | 100,00 | |

| 1.1 Нематериальные активы (строка 110) | - | - | 110 | - | - | - | - | - | 0,08 | |

| 1.2 Основные средства (строка 120) | 130010 | 130010 | 139540 | 57,74 | 60,96 | 66,05 | 93,97 | 95,63 | 99,92 | |

| 1.3 Незавершённое строительство (строка 130) | 8350 | 5940 | - | 3,71 | 2,78 | - | 6,03 | 4,37 | - | |

| 1.4 Долгосрочные финансовые вложения (строка 140) | - | - | - | - | - | - | - | - | - | |

| Оборотные активы | ||||||||||

| 2. Оборотные (мобильные) средства (строка 290) | 86798 | 77330 | 71620 | 38,55 | 36,26 | 33,90 | 100,00 | 100,00 | 100,00 | |

| 2.1 Запасы (строка 210) | 41218 | 53980 | 39460 | 18,31 | 25,31 | 18,68 | 47,49 | 69,80 | 55,09 | |

| 2.2 Готовая продукция и товары для перепродажи (строка 214) | 18100 | 1250 | 5420 | 8,04 | 0,59 | 2,56 | 20,85 | 1,62 | 7,57 | |

| 2.3 Денежные средства и краткосрочные финансовые вложения (строки 250+260) | 22730 | 5630 | 1480 | 10,09 | 2,64 | 0,70 | 26, 19 | 7,28 | 2,07 | |

| 2.4 Дебиторская задолженность (строки 230+240) | 4750 | 16470 | 25260 | 2,11 | 7,72 | 11,96 | 5,47 | 21,30 | 35,27 | |

| 2.4 НДС по приобретенным ценностям (строка 220) | - | - | - | - | - | - | - | - | - | |

| Всего имущества (строка 300) | 225158 | 213280 | 211270 | 100,00 | 100,00 | 100,00 | - | - | - | |

Приложение 2

Типы финансовой устойчивости

| Тип финансовой устойчивости | Трехмерный показатель | Используемые источники покрытия затрат | Краткая характеристика |

| Абсолютная финансовая устойчивость |

| Собственные оборотные средства | Высокая платежеспособность; предприятие не зависит от кредиторов |

| Нормальная финансовая устойчивость |

| Собственные оборотные средства плюс долгосрочные кредиты | Нормальная платежеспособность; эффективное использование заемных средств; высокая доходность производственной деятельности |

| Неустойчивое финансовое состояние |

| Собственные оборотные средства плюс долгосрочные и краткосрочные кредиты и займы | Нарушение платежеспособности; необходимость привлечения дополнительных источников; возможность улучшения ситуации |

| Кризисное финансовое состояние |

| - | Неплатежеспособность предприятия; грань банкротства |

Приложение 3

Анализ финансовой устойчивости ООО "Альфа-Пласт"

| № п/п | Показатели | 2005 г. | 2006 г. | 2007 г. | Абсолютное отклонение 2006 г | Абсолютное отклонение 2007 г | Темп роста 2006 г, % | Темп роста, 2007 г,% |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Источники собственных средств (ИС) | 171640 | 158350 | 159590 | -13290 | 1240 | 92,26 | 100,78 |

| 2 | Внеоборотные активы (F) | 138360 | 135950 | 139650 | -2410 | 3700 | 98,26 | 102,72 |

| 3 | Собственные оборотные средства (ЕС) [1-2] | 33280 | 22400 | 19940 | -10880 | -2460 | 67,31 | 89,02 |

| 4 | Долгосрочные кредиты и заемные средства (КТ) | - | - | - | - | - | - | - |

| 5 | Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат (ЕТ) [3+4] | 33280 | 22400 | 19940 | -10880 | -2460 | 67,31 | 89,02 |

| 6 | Краткосрочные кредиты и займы (Кt) | 53518 | 54930 | 51680 | 1412 | -3250 | 102,64 | 94,08 |

| 7 | Общая величина основных источников формирования запасов и затрат (EΣ) [5+6] | 86798 | 77330 | 71620 | -9468 | -5710 | 89,09 | 92,62 |

| 8 | Величина запасов и затрат (Z) | 41218 | 53980 | 39460 | 12762 | -14520 | 130,96 | 73,10 |

| 9 | Излишек (недостаток) собственных оборотных средств для формирования запасов и затрат (±ЕС) [3-8] | -7938 | -31580 | -19520 | -23642 | 12060 | 397,83 | 61,81 |

10 | Излишек (недостаток) собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат (±EТ) [5-8] | -7938 | -31580 | -19520 | -23642 | 12060 | 397,83 | 61,81 |

| 11 | Излишек (недостаток) общей величины основных источников формирования запасов и затрат (±EΣ) [7-8] | 45580 | 23350 | 32160 | -22230 | 8810 | 51,23 | 137,73 |

| 12 | Трехмерный показатель типа финансовой устойчивости (9; 10; 11) | (0; 0; 0) | - | - | - | - | - | - |

Приложение 4

Расчет и анализ относительных коэффициентов финансовой устойчивости ООО "Альфа-Пласт"

| № п/п | Показатели | Интервал оптимальных значений | 2005 г. | 2006 г. | 2007 г. | Абсолютное отклонение 2006г | Абсолютное отклонение 2007г | Темп роста 2006 г,% | Темп роста 2007г,% | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||||

| 1 | Имущество предприятия (В) | - | 225158 | 213280 | 211270 | -11878 | -2010 | 94,72 | 99,06 | ||||

| 2 | Источники собственных средств (капитал и резервы) (ИС) | - | 171640 | 158350 | 159590 | -13260 | 1240 | 92,26 | 100,78 | ||||

| 3 | Краткосрочные пассивы (Кt) | - | 53518 | 54930 | 51680 | 1412 | -3250 | 102,64 | 94,08 | ||||

| 4 | Долгосрочные пассивы (КТ) | - | - | - | - | - | - | - | - | ||||

| 5 | Итого заемных средств (Кt+КT) | - | 53518 | 54930 | 51680 | 1412 | -3250 | 102,64 | 94,08 | ||||

| 6 | Внеоборотные активы (F) | - | 138360 | 135950 | 139650 | -2410 | 3700 | 98,26 | 102,72 | ||||

| 7 | Оборотные активы (Ra) | - | 86798 | 77330 | 71620 | -9468 | -5710 | 89,09 | 92,62 | ||||

| 8 | Запасы и затраты (Z) | - | 41218 | 53980 | 39460 | 12762 | -14520 | 130,96 | 73,10 | ||||

| 9 | Собственные оборотные средства (ЕС) [2-6] | - | 33280 | 22400 | 19940 | -10880 | -2460 | 67,31 | 89,02 | ||||

| 10 | Автономии (Ка) [2/1] | >0,5 | 0,76 | 0,74 | 0,76 | -0,02 | 0,02 | 97,37 | 102,7 | ||||

| 11 | Соотношения заемных и собственных средств (КЗ/С) [5/2] | <0,7 | 0,31 | 0,35 | 0,32 | 0,04 | -0,03 | 112,9 | 91,43 | ||||

| 12 | Обеспеченности собственными средствами (КО) [9/7] |

| 0,38 | 0,29 | 0,28 | -0,09 | -0,01 | 76,32 | 96,55 | ||||

| 13 | Маневренности (КМ) [9/2] |

| 0, 19 | 0,14 | 0,12 | -0,05 | -0,02 | 73,68 | 85,71 | ||||

| 14 | Соотношения мобильных иммобилизованных средств (КМ/И) [7/6] | - | 0,63 | 0,57 | 0,51 | -0,06 | -0,06 | 90,48 | 89,47 | ||||

| 15 | Имущества производственного назначения (КП. ИМ) [ (6+8) /1] |

| 0,80 | 0,89 | 0,85 | 0,09 | -0,04 | 111,3 | 95,51 | ||||

| 16 | Прогноз банкротства (КПБ) | - | 0,15 | 0,11 | 0,09 | -0,04 | -0,02 | 73,33 | 81,82 | ||||

Похожие работы

... в условиях инфляции. Правильно выбранная ценовая политика во многом обеспечивают достижение маркетинговых целей предприятия и его рыночный успех в целом. 2. Ценовая политика КУВОШПП «Витебчанка» 2.1 Общая экономическая характеристика деятельности КУВОШПП «Витебчанка» Коммунальное унитарное Витебское областное швейное производственное предприятие «Витебчанка» относится к коммунальной ...

... ценообразования Ценообразование на предприятии представляет собой сложный процесс, состоящий из нескольких взаимосвязанных этапов: сбора и систематического анализа информации о рынке, обоснования основных целей ценовой политики предприятия на определенный период времени, выбора методов ценообразования, установления конкретного уровня цены и формирования системы скидок и надбавок к цене, ...

... , как правило, в два раза выше, чем цена легкового автомобиля на бензиновом двигателе. Итак, концепция социально-этического маркетинга требует сбалансирования всех трех факторов: прибылей фирмы, покупательских потребностей и интересов общества. 2. Сущность и роль маркетинговой ценовой политики. Цены и ценовая политика – одна из главных составляющих маркетинговой деятельности. От того, ...

... предложение. Снижение налога на данный товар (НДС, акциз), как и государственные дотации уменьшают издержки производителя , и увеличивают предложение. 1.2 Задачи ценообразования и ценовая политика Цена в условиях рыночной экономики — важнейший экономический параметр, характеризующий деятельность предприятия. Именно цены определяют структуру производства, оказывают решающее воздействие на ...

0 комментариев