Навигация

2. Виды цен

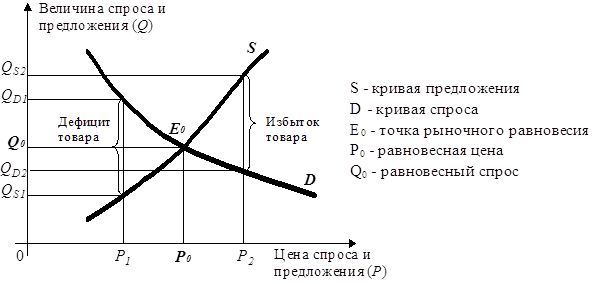

При определении величины цен необходимо представлять общее содержание системы цен, существенным элементом которой является взаимодействие различных видов цен.

В зависимости от сферы оборота выделяют внутренние цены предприятия (фирмы) и отпускные (оптовые) цены, по которым предприятия реализуют продукцию потребителям.

Внутренние цены используются для оборота средств внутри предприятий, являются основным инструментом внутрихозяйственных отношений.

В свою очередь внутренние цены предприятия делятся на следующие виды:

Внутрихозяйственные цены, по которым осуществляют внутренние поставки цеха, участки, производства внутри одного предприятия.

Внутрифирменные, по которым самостоятельные предприятия (юридические лица) осуществляют поставки внутри объединения.

Трансфертные - внутрифирменные цены, обслуживающие оборот между подразделениями, находящимися в различных регионах.

Внутрихозяйственная цена - это сумма переменных расходов и прибыли подразделения. Внутрифирменная цена включает переменные расходы и доход, который идет на покрытие постоянных расходов подразделения и фирмы. Трансфертная цена включает внутрифирменную цену с учетом факторов регионального характера.

| Оптовая цена предприятия | |||||

| Переменные расходы | Прибыль подразделения | Постоянные расходы | Влияние региональных факторов | Факторы рынка | |

| Внутрихозяйственная цена | Подразделения | Фирмы | |||

| Внутрифирменная цена | |||||

| Трансфертная цена | |||||

Отпускная (оптовая) цена выступает верхним пределом внутренней цены, определяется исходя из влияния как внутренних факторов, так и внешних, характеризующих конъюнктуру рынка.

Наряду с внутренними ценами предприятия и оптовыми ценами в зависимости от характера оборота выделяются закупочные цены, по которым реализуются сельскохозяйственная продукция (колхозами, совхозами, фермерскими хозяйствами, населением) государственным и коммерческим организациям.

Розничные цены, по которым товары реализуются в розничную и торговую сеть.

По степени и способу регулирования различают цены:

Регулируемые цены, их величина регулируется государственными органами. Однако это носит ограниченный, косвенный характер, осуществляется посредством воздействия на спрос и предложение (налоги, ограничения рентабельности и т.д.).

Фиксированные, твердые цены, устанавливаются органами ценообразования или другими государственными учреждениями. Они назначаются по ограниченному кругу товаров.

Договорные цены - это цены, величина которых определена предваряющим акт купли-продажи соглашением, документально зафиксированным контрактом между продавцом и покупателем. При этом может оговариваться допустимость изменения закрепленных контрактом цен вследствие, например, инфляции, форс-мажорных обстоятельств, принятия новых законов.

Свободные цены - освобождены от ценового вмешательства государства, формируются под воздействием конъюнктуры рынка, законов спроса и предложения.

Наряду с рассмотренными выше основными видами цен в практике хозяйствования применяется ряд других видов цен, выделяемых по самым разнообразным признакам.

По степени обоснованности различают цены:

Базисные, применяемые в качестве исходной базы при установлении цены на аналогичные изделия. Их использование необходимо в связи с естественным изменением многих цен, процессами инфляции.

Прейскурантные цены - фиксируются в документальной форме в виде прейскурантов, то есть указателей цен.

Фактические цены сделок, учитывающие применение различных надбавок, скидок к базисной цене,

Довольно часто вид цены предопределяется видом рынка, на котором он образуется. По данному признаку выделяются биржевые, аукционные, комиссионные цены.

3. Ценовая политика фирмы, методы установления цен

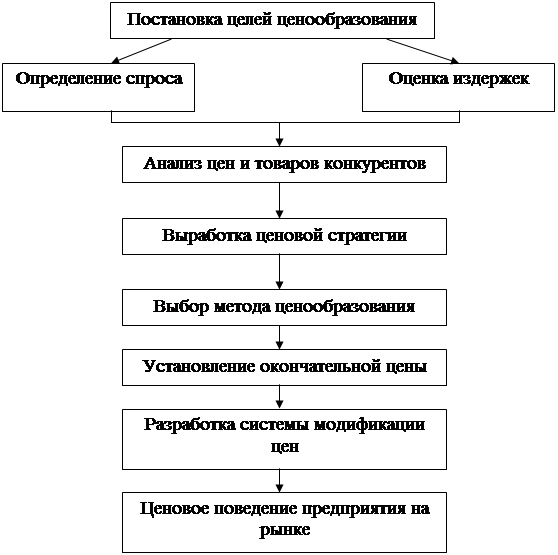

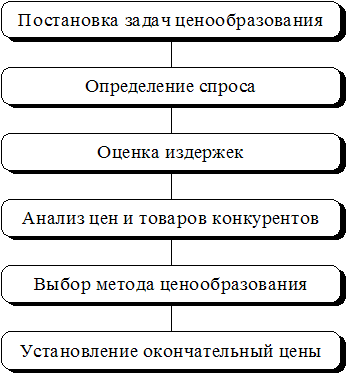

Механизм ценообразования представляет собой, с одной стороны, связь между ценой и ценообразующими факторами, с другой, формирование цены, технологию ее зарождения, функционирования, изменения. Моделирование ценовой политики осуществляется поэтапно, в определенной последовательности:

определение цели предприятия. Наряду с максимизацией прибыли в зависимости от обстоятельств она может сводиться к обеспечению выживаемости, завоеванию лидерства, увеличению доли рынка, объема продаж, максимизации темпов роста;

установление характера рынка, который определяется количеством и размером предприятий-конкурентов;

отдаются ли предпочтения на рынке какому-либо из конкурентов (свободная конкуренция, монополистическая конкуренция, олигополия, монополия);

анализ покупательского спроса. Как отмечалось, на его величину влияют различные факторы: потребность в товаре, отсутствие замены или конкурентов, платежеспособность потенциальных покупателей, потребительские предпочтения. Определяется эластичность спроса;

исследование уровня рыночных цен. Фирма позиционирует (то есть определяет восприятие потребителя своих товаров в сравнении с товарами конкурентов). С данной целью делаются сравнительные покупки, в результате которых проводится анализ цен, товаров, качества и т.д.);

анализ издержек. Фирма определяет зависимость общих издержек от изменений объема производства, определяет закономерности предельных издержек. При этом эффективный подход к ценообразованию предполагает первоочередность анализа уровня цен, определяющих объем продаж, масштаб производства, а уже затем их соотношение с затратами. В рамках следующего этапа ценовой политики проводится:

финансовый анализ возможных вариантов цены; затрат на производство продукта, в котором предприятие может завоевать покупателей более полным удовлетворением их потребностей;

анализ конкуренции. Дается оценка возможного отношения конкурентов к намечаемым изменениям цен на продукцию и тех конкретных мер, которые они могут предпринять в ответ;

сегментный анализ рынка. В ходе него определяется, как наиболее выгодно дифференцировать цены, чтобы максимально учесть различия между сегментами рынка по чувствительности покупателей к уровню цен продукции и по уровню затрат предприятия для наиболее адекватного удовлетворения требований покупателей различных сегментов;

дается оценка государственного регулирования цен на данную продукцию.

Далее определяются методы ценообразования. Метод полных (средних) издержек. Предприятие на рынке запрашивает цену товаров, способную возместить затраты и обеспечить максимально возможную прибыль на основе стандартной наценки в зависимости от вида товара.

Вместе с тем налицо и существенные недостатки: затратный механизм ценообразования, обуславливающий слабую заинтересованность к их снижению; понижается конкурентоспособность товара; слабая связь с уровнем спроса.

Метод маржинальных издержек - новое явление в отечественной практике, базирующееся на разделении затрат на постоянные и переменные. При ценообразовании учитываются фактические переменные издержки на единицу продукции, которые увеличиваются на сумму предельного дохода. Назначение последнего - покрытие постоянных затрат и обеспечение приемлемой прибыли предприятию.

Его очевидное преимущество - сокращение общей величины затрат предприятия. В то же время применение данного метода весьма ограничено ввиду ряда причин: неурегулированности соотношения принципов управленческого и налогового учета, остающейся высокой степени государственного регулирования отечественного ценообразования, низкой квалификации администрации и т.п.

Установление цен на основе ощущаемой ценности товара. Основным фактором выступают не издержки предприятия, а восприятие потребителя. Для этого в маркетинговой и сбытовой политике фирм используются специальные приемы, а цены призваны соответствовать ощущаемой ценности товара, для чего исследуются модели потребительского поведения, ценностные представления покупателей. Также применяются неценовые методы воздействия: сервисное обслуживание, гарантии покупателям и т.д.

Расчет цены на основе обеспечения безубыточности и целевой прибыли. Фирма стремится установить цену, обеспечивающую ей желаемый объем прибыли.

Сопоставление подходов ценовой политики свидетельствует о необходимости избавления от пассивных методов ценообразования, все большей его активизации в прогрессивном преобразовании экономики российских предприятий, устранении ее затратного характера.

Список литературы

1. Альбеков А.У., Согомонян С.А. Экономика коммерческого предприятия. Серия «Учебники, учебные пособия». – Ростов н/Д: Феникс, 2008.

2. Белоусова Е.А., Валевич Р.П., Давыдова Г.А. и др. Экономика предприятий торговли - Мн.: БГЭУ, 2006.

3. Байнев В.Ф. Экономика предприятия и организация производства: Учеб. пособие. - Мн.: БГУ, 2006.

4. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности. Изд. «Проспект», 2006.

5. Горфинкель В.Я., Швандар В.А. Экономика предприятия, ред. - ЮНИТИ, 2007.

6. Карлик А.Е., Добрин Г.Н., Белов А.М. Экономика организации (предприятия). Практикум. - Инфра-М, 2003.

Похожие работы

... товаров, которые занимают слабые позиции на рынке, и т.д. Закономерности спроса. Исследование закономерностей формирования спроса на производимый продукт является важным этапом в разработке ценовой политики предприятия. Закономерности спроса анализируются с помощью кривых спроса и предложения, а также коэффициентов эластичности по цене. Чем менее эластично реагирует спрос, тем более высокую цену ...

... и совершенствуется в итоге постоянного сотрудничества бухгалтеров, финансистов, маркетологов, менеджеров и сотрудников информационных служб, изучающих рыночную ситуацию. В этих условиях процедура разработки ценовой политики предприятия должна быть построена с учётом сведения воедино различных факторов, способных влиять на условия сбыта и прибыльность предприятия при тех или иных вариантах цен на ...

... определяющее влияние на объемы совершаемых клиентами закупок. Цены находятся в тесной зависимости со всеми составляющими маркетинга и деятельности фирмы в целом. От цен во многом зависят реальные коммерческие результаты, а верная или ошибочная ценовая политика оказывает долговременное воздействие на положение фирмы на рынке. Приложение Таблица A. Особенности ценообразования на различных типах ...

... выстоять в конкурентной борьбе благодаря снижению затрат, улучшению товара, и именно поэтому учетно-измерительная функция цены столь важна для разработки системы маркетинга, формирования товарной и ценовой политики предприятий. Как известно, товарная и ценовая политика базируется на основе жизненного цикла товара. Пребывание товара на рынке ограниченно по времени. Он обязательно вытесняется более ...

0 комментариев