Учреждение образования

«Витебский государственный технологический университет»

ЦЕНООБРАЗОВАНИЕ

Методические указания к проведению практических занятий

для студентов экономических специальностей

Витебск

2007

УДК 338.5

Ценообразование: методические указания к проведению практических занятий для студентов экономических специальностей

Витебск, Министерство образования Республики Беларусь,УО «ВГТУ», 2007

Разработали: доц. Прокофьева Н.Л.

ст. препод. Домбровская Е.Н.

Настоящие методические указания предназначены для проведения практических занятий по курсу «Ценообразование» для студентов дневной и заочной формы обучения.

Одобрено кафедрой «КД» УО «ВГТУ» 13.12.2007г. протокол № 4

Рецензент: д.э.н., проф. Ванкевич Е.В.

Редактор: к.э.н.,доц. Дем О.Д.

Рекомендовано к опубликованию редакционно-издательским Советом УО «ВГТУ» «______»________2007г. Протокол №____

Ответственный за выпуск: Пусенкова Л.В.

Подписано к печати __________ Формат_________

Уч. изд. лист___________

Печать ризографическая_______

Тираж_________Заказ_______Цена______

Отпечатано на ризографе УО «Витебский государственный технологический университет». Лицензия № 02330/0133005 от1 апреля 2004 г.

210035,Витебск, Московский пр-т,72

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Тема №1: Теоретические основы ценообразования

Тема № 2: Цены в механизме функционирования национальной экономики

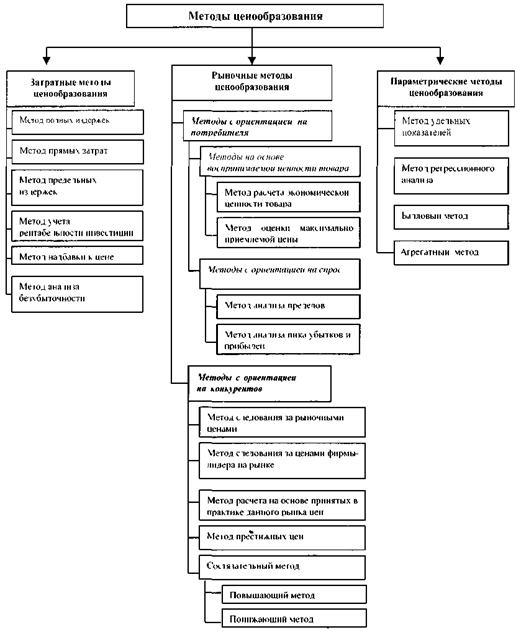

Тема №3: Методы ценообразования

Раздел 1: Методы ценообразования, ориентированные на затраты

Раздел 2. Методы ценообразования, ориентированные на качество и потребительские свойства товара

Раздел 3. Методы ценообразования, ориентированные на спрос и уровень конкуренции

Тема №4: Цены в экономике субъектов хозяйственного оборота Республики Беларусь

Тема №5: Ценообразование во внешнеторговой деятельности фирм

Тема №6: Ценообразование с учетом инфляции

Тема №7: Стратегии ценообразования и ценовая политика фирм

ЛИТЕРАТУРА

ВВЕДЕНИЕ

«Ценообразование» является общепрофессиональной дисциплиной при

подготовке студентов дневной и заочной форм обучения по специальностям «Экономика и управление на предприятии», «Бухгалтерский учет, анализ и аудит», «Менеджмент», «Маркетинг», «Коммерческая деятельность», «Товароведение и экспертиза», «Финансы и кредит», «Экономика и организация производства».

Методические указания к проведению практических занятий по дисциплине ценообразования содержат практические задания, вопросы для обсуждения, методические рекомендации по решению задач и тесты для самоконтроля, что позволяет их использовать как для аудиторной работы, так и для самостоятельной подготовки студентов дневной и заочной форм обучения при изучении дисциплины.

Тематика практических занятий соответствует программе курса «Ценообразование», отражает все вопросы, которые выносятся на экзамен (зачет), что позволит повысить степень усвоения методологических и методических аспектов ценообразования и получить практические навыки определения цен на товары (услуги) с учетом факторов внешней и внутренней среды организации.

Тема №1: Теоретические основы ценообразования

Цель занятия: уяснить различия в подходах к формированию цен в сфере производства и сфере обращения.

Вопросы для обсуждения:

1. Исходные предпосылки для определения цен?

2. Определение рыночной цены А. Маршаллом.

3. Суть трудовой стоимости, ее применение в современной экономике.

4. Суть теории предельной полезности.

5. Чем различаются механизмы рыночного равновесия по А. Маршаллу и Л. Вальрасу?

6. Государственное воздействие на рыночное равновесие.

Задание №1

Определить уровень общественно – необходимых затрат труда (ОНЗТ) по группе предприятий одной отрасли:

| Предприятия | Всего затрат, млн. руб. | Объем выпуска, тыс. шт. | Затраты на ед. продукции, тыс. руб. |

| 1 | 160 | 16 | 10 |

| 2 | 140 | 10 | 14 |

| 3 | 120 | 8 | 15 |

| 4 | 112 | 7 | 16 |

| 5 | 150 | 15 | 10 |

Как изменится уровень ОНЗТ при расширении общественного производства за счет предприятия, индивидуальные затраты которого на единицу продукции ниже средних – 10,5 тыс. руб., объем выпуска – 210 млн.руб.? Как при этом изменится цена ?

Задание №2

На основе данных задания №1 определить, как изменится уровень ОНЗТ при сокращении нерентабельного (с точки зрения ОНЗТ) производства. Как сокращение нерентабельного производства отразится на уровне цен за единицу продукции, если совокупный платежеспособный спрос на рынке останется прежним?

Задание №3

Предположим, что спрос на товар А представлен в виде уравнения Qd=10-0.2Р, а предложение Qs=2+0.2Р,где Р – цена , тыс. руб., Qd и Qs - соответственно величины спроса и предложения (млн. штук в год). Определите равновесную цену, равновесное количество спроса и предложения, соответствующих цене равновесия. Какая ситуация сложится на рынке , если правительством будет установлена цена товара А в размере 15 тыс. руб.? Какой объем товара А при этом смогут приобрести покупатели?

Методические указания к выполнению заданий №1 и №2:

Общественно необходимые затраты труда (ОНЗТ) - это такие затраты труда на производство продукции, которые целесообразны для удовлетворения общественной потребности в ней. Величина ОНТЗ рассчитывается как средний показатель по группе предприятий одной отрасли.

Тесты для самоконтроля

1.Какой подход в ценообразовании отражает определение цены «денежная оценка стоимости единицы товара»:

- рыночный,

- маркетинговый,

- затратный.

4.Рыночному подходу в ценообразовании соответствует установление цены на основе:

- общественно необходимых затрат труда;

- оценки потребителя степени полезности продукта;

- соответствия цены спроса цене предложения.

5. В соответствии с теорией «трудовой стоимости» отклонение цены от стоимости может происходить:

- в сфере производства;

- в сфере обращения;

- в сфере производства и обращения.

6. Теория «предельной полезности» базируется на предположении о том, что цены формируются:

- в сфере производства;

- в сфере обращения;

- в сфере производства и обращения.

7. Для оценки уровня полезности блага не используется:

- количественный подход;

- качественный подход;

- порядковая теория.

8. Механизм восстановления рыночного равновесия в соответствии с теорией А.Маршалла предполагает:

- изменение предложения благ на рынок по сравнению с равновесным объемом;

- отклонение рыночной цены от равновесной;

- избыточный спрос;

- избыточное предложение.

9. Механизм восстановления рыночного равновесия в соответствии с теорией

Л. Вальраса предполагает:

- отклонение рыночной цены от равновесной;

- изменение предложения благ на рынок по сравнению с равновесным объемом;

- избыточный спрос;

- избыточное предложение.

10. Если на рынке существует избыточный спрос (дефицит) на товар, то причиной этого является то, что:

- цена на товар превышает равновесную цену;

- цена на товар ниже равновесной цены;

- товар является низкокачественным;

- объем предложения превышает объем спроса.

11. Обычно избыток предложения:

- оказывает повышающее давление на цену;

-оказывает понижающее давление на цену;

-не оказывает никакого воздействия на цену;

- стимулирует покупателей приобретать товар.

12. Равновесная цена – это:

- цена выше той, которая создает избыточный спрос;

- цена, при которой нет ни дефицита, ни избытка;

- все перечисленное выше справедливо;

- цена, установленная правительством.

Тема № 2: Цены в механизме функционирования национальной экономики

Цель занятия: рассмотреть принципы и функции ценообразования. Показать взаимосвязь ценообразования с общеэкономическими процессами.

Вопросы для обсуждения:

1. Значение проблемы ценообразования в рыночной экономике.

2. Принципы и функции ценообразования.

3. Факторы ценообразования, степень их воздействия на динамику цен в республике.

4. Виды цен и их классификация.

5. Поэлементный состав розничной цены.

6. Методы государственного регулирования цен.

Задание №1

Определите, являются верными или ошибочными приведенные ниже высказывания, отметив знаком «+» верные, по вашему мнению, высказывания, и знаком «-» ошибочные высказывания.

1. Учетная функция цены означает использование цены в качестве инструмента воздействия на величину спроса.

2. Стимулирующая функция цены заключается в одновременном воздействии и на производство, и на потребление товаров и услуг.

3. Распределительная функция цены уравновешивает спрос и предложение.

4. Стимулирующая и распределительная функции отклоняют цену товара от стоимости.

5. Складывающийся уровень цен в отраслях экономики способствует переливу капитала из одной отрасли в другую, следовательно, цена служит инструментом рационального размещения производства.

6. По степени регулирования различают цены свободные и зональные.

7. Классификационные признаки цен не влияют на порядок их формирования.

Задание №2

Оршанский льнокомбинат использует для производства продукции льняное волокно, поставляемое льнозаводами, выращивающими лен в Витебской области. Укажите, какие внешние и внутренние факторы будут способствовать росту (снижению) цены продукции льнокомбината?

Задание №3

Заполните недостающие элементы в структурно-логической схеме розничной цены товара, поясните на примере конкретного товара классификацию цен в зависимости от стадии товародвижения.

| Себестоимость | ….. | …… | ……. | Розничная торговая надбавка | НДС | ……. |

| |||||

| |||||

| |||||

| |||||

Тесты для самоконтроля

1.Принципом ценообразования в Республике Беларусь не является:

- сочетание свободных и регулируемых цен (тарифов),

- разграничение полномочий субъектов ценообразования по установлению и регулированию цен (тарифов);

- фиксирование цен на оптимальном уровне.

2.К прямому регулированию цен не относится:

- фиксирование цен (тарифов),

- установление предельных цен (тарифов);

- установление предельных торговых надбавок (скидок);

- установление предельных нормативов рентабельности для определения суммы прибыли, подлежащей включению в регулируемую цену;

- декларирование цен;

- определение налогов и сборов, включаемых в цену.

3. В соответствии с законом спроса и предложения увеличение спроса вызывает:

- снижение как равновесной цены, так и равновесного количества;

- повышение равновесной цены и снижение равновесного количества;

- повышение равновесной цены и увеличение равновесного количества

4.. Последовательность установления цены «товар – себестоимость- цена – ценность - покупатели» соответствует подходу, что цена формируется:

- в сфере производства;

- в сфере обращения.

5. По стадиям товародвижения цены классифицируют следующим образом:

- цены, сформированные первым покупателем, осуществившим ввоз продукции на территорию Республики Беларусь;

- цены оптовых посредников,

- розничные цены,

- все вышеперечисленное.

6. Цена предельная – это:

- цена, при которой объем спроса на товар равен объему его предложения;

- максимальное количество денег, которое покупатель готов заплатить за товар;

- значение цены, устанавливаемое государством в качестве ее верхнего или нижнего предела;

- цена, складывающаяся на рынке в ходе взаимодействия продавцов и покупателей.

7. По характеру обслуживаемого оборота выделяют:

- регулируемые цены,

- закупочные цены,

- биржевые цены,

- скользящие цены.

Тема №3: Методы ценообразования

Цель занятия: дать практические навыки расчета цен по каждой из методик ценообразования, уяснить специфику их применения.

Раздел 1: Методы ценообразования, ориентированные на затраты

Вопросы для обсуждения:

1. Основные этапы установления первоначальной (исходной) цены. Как меняется последовательность установления цены в зависимости от того, в какой сфере (производства или обращения) она формируется?

2. Классификация существующих методик ценообразования, их иерархия.

3. Общая характеристика ценообразования на основе затрат. Состав и структура затрат, учитываемых в цене.

4. Суть методики ценообразования «издержки +…».

5. Условия применения методики ценообразования «прямые переменные затраты + прибыль».

6. Суть методики ценообразования «минимально необходимая цена», сфера ее применения.

7. Суть методики ценообразования «с обеспечением получения целевой прибыли».

8. Сущность и сфера применения метода структурной аналогии.

9. Специфика агрегатного метода ценообразования.

Задание №1

Рассчитать приемлемую экспортную цену на товар для географически отделенного рынка с более жесткой конкуренцией, если на внутреннем рынке товар продается по цене 30 у.е. при следующих затратах на производство и реализацию:

¾ Прямые затраты на материал – 10 у.е.

¾ Прямые затраты на рабочую силу - 7 у.е.

¾ Переменные накладные расходы -3 у.е.

¾ Постоянные накладные расходы - 10 у.е.

Фирма располагает свободными производственными мощностями.

Методические указания к выполнению задания № 1:

Обоснование цены производить по методике «прямые переменные затраты + прибыль» на основе только переменных затрат.

Задание №2

Что выгоднее предприятию: приобретать комплектующие изделия по цене 460 руб. за штуку или организовать их собственное производство на временно свободных производственных мощностях. Затраты при собственном производстве комплектующих:

¾ Прямые затраты на материал – 320 руб.

¾ Прямые затраты на рабочую силу – 105 руб.

¾ Переменные накладные расходы -40 руб.

¾ Постоянные накладные расходы – 145руб.

Какие факторы повлияют на принятие решения?

Задание №3

Обосновать целесообразность принятия дополнительного заказа на поставку на экспорт ежемесячно партии товара 600 единиц по цене 17 тыс. руб. на условиях франко-склад изготовителя.

Показатели деятельности фирмы до принятия заказа следующие:

1. Объем производства и реализации товара на внутреннем рынке в месяц – 1700 единиц;

2. Производственные мощности – 2000 единиц в месяц;

3. Цена единицы товара на внутреннем рынке – 22 тыс. руб.;

4. Затраты на производство и реализацию единицы продукции:

¾ Прямые затраты на материал – 5 тыс. руб.

¾ Прямые затраты на рабочую силу – 4 тыс. руб.

¾ Переменные накладные расходы -2 тыс. руб.

¾ Постоянные накладные расходы – 6 тыс. руб.

¾ Транспортные расходы – 2 тыс.руб.

Методические указания к выполнению задания 3:

Обоснование целесообразности принятия заказа провести тремя способами:

а) на основе определения валовой выручки, валовых затрат и валовой прибыли от реализации товара;

б) на основе распределения постоянных накладных расходов между всеми производимыми единицами товара (с учетом заказа);

в) на основе отнесения постоянных накладных расходов только на себестоимость товара, поставляемого на внутренний рынок.

Задание №4

Определить предельные затраты, минимально необходимую цену единицы продукции, рентабельность продукции и сумму прибыли, которую получит фирма, если затраты на производство и реализацию продукции составляют:

¾ Заработная плата основных рабочих на единицу продукции – 200 руб.;

¾ Основные материалы на единицу продукции – 1100 руб.;

¾ Общие постоянные накладные расходы фирмы – 30 млн. руб.

Производственные мощности фирмы – 200 тыс. единиц. Объем продаж при благоприятном прогнозе составит 80 % от производственных мощностей, при неблагоприятном прогнозе – 45% производственных мощностей

Методические указания к выполнению задания 4:

Минимально необходимая цена (МНЦ) – это цена, позволяющая покрывать полные затраты на производство и реализацию продукции при самом неблагоприятном прогнозе продаж. Она рассчитывается по формуле:

МНЦ = Зпер. ед.+ ,

,

где Зпер.ед. – переменные затраты на единицу продукции, åЗпост. – общие постоянные затраты фирмы, Vнебл. – объем производства продукции при неблагоприятном прогнозе.

Разница между минимально необходимой ценой и себестоимостью продукции, складывающейся при благоприятном прогнозе продаж, отражает прибыль от реализации единицы продукции.

Задание №5

Рассчитать цену продукции затратными методами ценообразования:

1. «Издержки + фиксированная прибыль»;

2. Методом минимально необходимой цены.

Исходные данные:

1. Затраты на производство и реализацию продукции:

¾ Основные материалы на единицу продукции – 24 тыс. руб.

¾ Заработная плата рабочих на единицу продукции – 3,2 тыс. руб.

¾ Общие постоянные накладные расходы фирмы – 2785 тыс. руб.

2. Средняя сложившаяся рентабельность продукции – 20 %

3. Имеющиеся производственные мощности – 800 тыс. единиц

4. Прогнозы продаж:

¾ Оптимистический – 75% от производственных мощностей;

¾ Пессимистический – 40% производственных мощностей.

Какую сумму прибыли получит фирма при максимальном и минимальном объемах продаж и ценах, рассчитанных по каждой методике?

Методические указания к выполнению задания 5:

При определении цен учесть, что методики различаются исходными данными по планируемым объемам продаж:

максимальный - для методики «издержки + фиксированная прибыль»,

минимальный - для методики «минимально необходимая цена»

Задание №6

Определить какую отпускную цену продукции следует установить для получения прибыли в сумме 25 млн. руб. за квартал.

Проектируемые затраты на производство и реализацию единицы продукции: переменные затраты– 20тыс. руб.

Общие постоянные затраты фирмы за квартал – 60 млн. руб.

Производственные мощности фирмы – 8000 единиц. Экономически целесообразно поддерживать объем производства в диапазоне 4000÷7000 единиц. Какие факторы необходимо учитывать при принятии окончательного решения по уровню цены?

Методические указания к выполнению задания 6:

Расчет цены производится методом целевого ценообразования («с обеспечением получения целевой прибыли») для разных объемов продаж:

Цi = Зпер.ед.+![]() .

.

Окончательная цена выбирается из полученных значений с учетом внешних и внутренних факторов.

Задание №7

Производство нового чайного сервиза потребует 50 тыс.р. затрат на материалы. В цехе выпускается однотипная продукция, структура цен которой практически одинакова (65% - материальные затраты, 25%- заработная плата, 10% - остальная часть цены). Определить возможную цену нового сервиза.

Тесты для самоконтроля

1. Снижение цен на товар с эластичным спросом увеличивает прибыль, если

- дополнительное производство не приводит к значительному росту затрат;

- объем продаж существенно превышает критический уровень, при котором сохраняется прибыль фирмы при снижении цены;

- обеспечивается эффект «экономии на масштабах производства»;

- все выше перечисленное.

2. Уровень затрат на единицу продукции, закладываемый в цену, зависит:

- от состава и структуры затрат,

- от оценки объемов производства за определенный период времени,

- от фактического объема производства конкретного товара.

3. Предположим, что фирма закрывается в краткосрочном периоде. В этом случае:

- переменные и постоянные затраты положительны,

- постоянные затраты равны нулю, и переменные затраты положительны;

- постоянные и переменные затраты равны нулю;

- постоянные затраты положительны, а переменные равны нулю.

4. Какой из вариантов является продолжением фразы, характеризующей вид затрат: «Постоянные затраты остаются неизменными в расчете на объем производства за определенный период времени…

- и не изменяются в расчете на единицу продукции при изменении объема производства,

- изменяются на единицу продукции прямо пропорционально объему производства,

- изменяются на единицу продукции обратно пропорционально объему производства.

5. Какой из вариантов является продолжением фразы, характеризующей взаимосвязь затрат «Переменные затраты изменяются за определенный период времени прямо пропорционально объему производства, а в расчете на единицу продукции….

- изменяются обратно пропорционально объему производства,

- не изменяются при изменении объема производства,

- изменяются прямо пропорционально объему производства.

6. Все ниже перечисленное может быть использовано для объяснения экономии от масштаба, кроме:

- кооперации труда;

- увеличения численности управленческого персонала;

- более рационального использования площадей;

- снижения издержек фирмы при увеличении выпуска продукции.

7. Расчет цены по методике ценообразования «издержки + …» выполняется:

- для планируемого минимального объема производства конкретной продукции,

- для планируемого максимального (оптимально возможного) объема производства конкретной продукции;

- для фактического за определенный период времени объема производства конкретной продукции.

8. Какое условие не является обязательным, чтобы применение методики ценообразования «прямые издержки + прибыль» было выгодно продавцу:

- дополнительное производство товара свыше достигнутого уровня,

- наличие свободных производственных мощностей для дополнительного производства,

- прибыльность продаж при достигнутом объеме производства,

- отсутствие конкуренции на рынке,

- обособленность рынков сбыта, на которых товар будет продаваться по разным ценам.

9. Суть методики ценообразования «минимально необходимая цена» состоит в определении:

- минимальной величины затрат на единицу продукции + прибыль;

- максимальной величины затрат;

- максимальной величины затрат + прибыль.

10. Методика ценообразования «с обеспечением получения целевой прибыли» позволяет установить цену на товар, исходя из :

- целей фирмы;

- вкусов и предпочтений покупателей;

- качества товара;

- соответствия цены рыночным условиям.

11. По методике ценообразования «с обеспечением получения целевой прибыли» расчет цены выполняется применительно к прогнозируемым объемам продаж:

- минимальному (неблагоприятный);

- максимальному (благоприятный);

- оптимальному;

- к разным объемам, исходя из целей анализа ситуации на рынке.

12.Методика ценообразования «метод структурной аналогии» является:

- самостоятельным методом;

- основывается на методике «издержки + фиксированная прибыль»;

- основывается на методике «издержки + дифференцированная прибыль».

Раздел 2. Методы ценообразования, ориентированные на качество и потребительские свойства товара

Вопросы для обсуждения:

1. Общая характеристика методов ценообразования, ориентированных на качество и потребительские свойства. Что понимается под параметрическим рядом изделий?

2. Содержание, сфера применения, достоинства и недостатки расчета цены методом удельных показателей.

3. Суть нормативно-параметрического метода ценообразования.

4. Условия применения метода корреляционно-регрессионного анализа для обоснования цены продукции.

5. Балловый метод определения цены продукции или услуг: сущность, достоинства и недостатки.

Задание №1

Определить отпускную цену на новую овощерезательную машину, предназначенную для замены ранее освоенной, имеющей оптовую цену 500 тыс. руб. Главным техническим параметром является производительность (кг/час), равная у новой машины 400 кг/час, а у ранее освоенной – 150 кг/ час.

Задание №2

Определите рыночную цену на тостер отечественного производства, исходя из балльной оценки его потребительских свойств по сравнению с зарубежным аналогом. Оценка потребительских свойств сравниваемых изделий по данным международной конфедерации потребителей представлена в таблице:

| Показатели | Коэффициент весомости | Тостер | |

| фирмы Siemens (Германия) | отечественного производства | ||

| 1.Качество поджаривания | 0,5 | 3,92 | 2,5 |

| 2. Удобство пользования | 0,2 | 4,8 | 3,1 |

| 3. Технические параметры | 0,3 | 4,5 | 2,8 |

Рыночная цена тостера фирмы Siemens – 20 евро.

Задание №3

Рассчитать цену копировального устройства, исходя из нормативно-параметрического индекса надежности, для товара вида А и Б, если:

| Параметры | Товары | ||

| А | Б | В | |

| Число отказов устройства в месяц | 0,5 | 0,3 | 0,4 |

| Цена, тыс. руб. | 300 | ||

Задание №4

Балльным методом ценообразования определите допустимую разницу в ценах, воспринимаемую потребителем, для женской повседневной обуви:

| Показатели | Значимость показателя, % | Модели | ||

| №1 | №2 | №3 | ||

| 1. Внешний вид, балл | 30 | 8 | 9 | 10 |

| 2. Фурнитура, балл | 10 | 8 | 8 | 9 |

| 3.Удобство колодки, балл | 60 | 8 | 10 | 7 |

| Итого: | 100 | 24 | 27 | 26 |

| Цена, тыс. руб | 90 | 90 | 96 | |

Задание №5

Определите отпускную цену на грузовые автомобили А и В отечественного производства на основе их технико – эксплуатационных характеристик, приняв за базу цену аналога С.

| Данные для расчетов представлены в таблице: | Коэффициент весомости | Модели грузового автомобиля | ||

| А | В (аналог) | С (аналог) | ||

| 1. Максимальная скорость, км/час | 0,2 | 100 | 110 | 110 |

| 2. Грузоподъемность, т | 0,2 | 5,5 | 5 | 5 |

| 3. Выброс вредных веществ в атмосферу, мг/час | 0,35 | 45 | 30 | 35 |

| 4. Эргономические характеристики, балл | 0,1 | 4 | 4 | 5 |

| 5. Расход топлива на 100 км пробега, л | 0,05 | 12 | 11 | 10 |

| 6. Безопасность эксплуатации, балл | 0,1 | 4 | 5 | 4 |

| Цена автомобиля, евро | 30000 | |||

Прокомментируйте полученные результаты.

Какой метод ценообразования более объективно учитывает параметры автомобилей?

Методические указания к выполнению задания 5:

Обоснование цены грузовых автомобилей целесообразно провести с помощью двух методик: 1)удельных показателей, 2) нормативно-параметрического метода. В первом случае можно использовать формулу:

Цн = Цб∙![]() ,

,

где Цн и Цб - соответственно цена нового и базового изделия; Пнi и Пбi - соответственно значения i - того потребительского свойства нового и базового изделий, Vi - коэффициент весомости. Во втором случае, на основе данных об оценке каждого из параметров товара и значимости их для покупателя рассчитывают параметрические и взвешенные индексы для каждой оцениваемой модели автомобиля по сравнению с базовой моделью. Затем определяют средневзвешенные индексы для каждой модели автомобиля, как сумму взвешенных индексов. Данные расчета представляют в таблице следующего вида:

| Оценка параметров моделей А и В по сравнению с аналогом С | Модель А | Модель В | ||||

| коэффициент весомости | параметрический индекс | взвешенный параметрический индекс | коэффициент весомости | параметрический индекс | взвешенный параметрический индекс | |

| 1. 2. 3. 4. 5. 6. | ||||||

| Итого: | ||||||

Далее рассчитывают приведенные индексы для оцениваемых моделей, путем деления средневзвешенных индексов по каждой модели на средневзвешенный индекс базовой модели, принятый за 100%.

Приведенные индексы представляют собой надбавки к цене и скидки с нее за различие параметров оцениваемых моделей в сравнении с базовой моделью. На основе установленных надбавок (скидок) рассчитывается цена по каждой оцениваемой модели.

Тесты для самоконтроля

1. К методам ценообразования, ориентированным на качество и потребительские свойства товаров, не относятся:

- удельных показателей,

- структурной аналогии;

- балловый,

- корреляционно-регрессионный.

2. Параметрические методы ценообразования применяют в следующих случаях:

- на абсолютно новую продукцию, не имеющую аналогов;

- на новую продукцию, которая расширяет параметрический ряд изделий;

- на новую продукцию, которая заменяет ранее освоенную;

- во всех выше перечисленных случаях.

3. Цену, рассчитанную методом удельных показателей, называют безразличной ценой, так как она:

- отражает только разницу в потребительских свойствах товара;

- не учитывает потребительские предпочтения;

- не учитывает спрос;

- характеризуется всем выше перечисленным.

4. Какая из формул позволяет определить безразличную цену методом удельных показателей, если улучшение потребительских свойств изделий связано с уменьшением основного параметра, где Цб – цена базисного изделия; Пб и Пн – параметры базисного и нового изделий соответственно; Уi – весомость параметра в оценке; С (Н) – скидка (надбавка) за различия в параметрах:

- Цн = Цб: Пб х Пн;

- Цн = Цб х ∑(Пнi : Пбi) х Уi;

- Цн = Цб х (100 ±∑С(Н)): 100;

- Все выше перечисленные.

5. Балловым методом ценообразования цена определяется по формуле, где Цб – цена базисного изделия, Ббi и Бнi – балловая оценка i-того параметра базисного и нового изделия соответственно:

- Цн = Цб х ∑(Ббi x Vi) x ∑(Б нi x Vi);

- Цн = Цб : ∑(Ббi x Vi) x ∑(Бнi x Vi);

- Цн = Цб : ∑( Бнi x Vi) x ∑(Ббi x Vi);

- Цн = Цб : ∑(Ббi x Vi) : ∑(Бнi x Vi).

6. Балльный метод ценообразования используют, если:

- Нужно учесть в оценке несколько неизмеримых качественных параметров;

- Нужно учесть в оценке несколько измеримых качественных параметров;

- Нужно повысить объективность обоснования цены;

- Цена устанавливается в соответствии с предпочтениями покупателей.

Раздел 3. Методы ценообразования, ориентированные на спрос и уровень конкуренции

Вопросы для обсуждения:

1. Охарактеризуйте эластичный и неэластичный спрос по ценам. Чем различаются зависимости «цена - спрос» на обычные и престижные товары?

2. Как учитывается влияние эластичности спроса по ценам и доходам при обосновании управленческих решений по ассортименту и объемам продаж?

3. Охарактеризуйте перекрестную эластичность для товаров - субститутов и комплиментарных товаров. Как эти зависимости могут использовать торговые и промышленные организации для повышения эффективности своей деятельности?

4. Суть методики ценообразования «по уровню текущих цен», сферы и условия ее применения. Какие факторы влияют на величину скидки в каналах сбыта?

5. В чем суть методики установления цены на основе ощущаемой ценности товара? Какие условия должны быть обеспечены, чтобы применение этого метода было эффективным для фирмы.

6. Суть ценообразования на основе опроса экспертов.

7. Суть метода Ван Вестендорпа для установления цены.

8. Использование тестирования потребителей для определения цен.

9. На основании какой информации принимаются решения о максимальной, минимальной, вероятной и оптимальной цене в тендерном ценообразовании?

Задание №1

Эластичность спроса населения на товар А по цене равна (-0,5), а по доходу -(+0,9). В предстоящем периоде доходы населения увеличатся на 4%, а цена данного товара уменьшится на 3%.

Как изменится объем спроса на данный товар?

Задание №2

Оцените целесообразность снижения цены товара на 10 % с целью стимулирования продаж, если первоначальная цена товара 10 тыс. руб., объем реализации по этой цене 1000 ед., коэффициент эластичности спроса по цене - 2,0, переменные затраты на единицу товара - 46 тыс. руб., постоянные затраты составляют 70 % к переменным затратам. Расчеты прокомментируйте.

Задание №3

Каким должен быть коэффициент эластичности спроса на товар, чтобы снижение цены на 1 0 тыс. руб. было выгодно для фирмы (при условии увеличения суммы прибыли на 10 %)? Исходные данные: цена единицы продукции - 300 тыс.руб. Объем продаж по этой цене - 10 тыс. штук. Переменные затраты на единицу продукции - 150 тыс. руб., постоянные 100 тыс. руб.

Задание №4

Определите коэффициент перекрестной эластичности спроса на товар А по цене товара В, если известно, что при цене товара А, равной 40 тыс. руб. объем спроса на товар В равен 200 шт., а при цене товара А, равной 70 тыс. руб., объем спроса на товар В - 140 штук. К какой группе товаров относится данный товар.

Задание №5

Будет ли выгодно производителю (резиденту Республики Беларусь) произвести товар и продать его посреднику на условиях оплаты по факту реализации на территории Российской Федерации, если посредник за услуги по выходу на российский рынок (включая лицензирование, таможенное оформление, транспортировку) требует половину возможной цены реализации.

Исходные данные: затраты на производство единицы товара: переменные расходы - 70 усл. ед., постоянные расходы - 20 усл. ед. В соответствии с экспертной оценкой товар имеет средневзвешенную балльную оценку 70. Схожие товары на российском рынке имеют средневзвешенные балльные оценки от 60 до 80 и и реализуются по ценам от 280 усл. ед. до 340 усл. ед. соответственно.

Задание №6

Деловая игра на тему: «Тендерное ценообразование»

Цель игры: предложить такую цену на товар, которая позволит выиграть торги и получить дополнительную прибыль.

Методические указания к проведению игры.

Участники игры разбиваются на 6 групп (по числу фирм участвующих в торгах), каждая из которых (по жребию) представляет одну фирму.

Всем участникам сообщается информация по фирмам, участвующим в торгах и об условиях проведения торгов:

Заказ на 1 тыс. единиц продукции.

Рыночная цена товара - 160 долл.

Предыдущие торги выиграны со скидкой в 40 % от рыночной цены товара.

Ориентировочная информация по фирмам, участвующим в торгах:

| Фирма | Издержки на производство ед. продукции | Производственные мощности | Использование производствен. мощн. | Финансовое состояние |

| 1 2 3 4 5 6 | 102 103 99 99 104 104 | 4200 4000 3500 3800 4000 3500 | 1/2 2/3 2/3 2/3 3/4 1/2 | норм. норм. норм. норм. норм. норм. |

Дополнительно участники каждой группы получают более углубленную информацию по структуре издержек своей фирмы (индивидуально ввиду коммерческой тайны).

Располагая внешней и внутренней информацией, участники каждой группы оценивают вероятность выигрыша торгов при разном уровне возможной цены. Предложение с ценой каждая группа представляет в закрытом конверте ведущему игры. Выбирается наиболее приемлемый вариант.

Подведение итогов.

После того, как поступили предложения со стороны всех заявленных в торгах фирм, ведущий вскрывает конверты, делает соответствующие записи на доске. Заказ на поставку продукции получает фирма, предложившая более низкую цену.

Тесты для самоконтроля

1. Если коэффициент перекрестной эластичности спроса по цене больше нуля, то товары являются:

- взаимозаменяемыми,

- взаимодополняемыми,

- независимыми,

- нормальными.

2. Цена спроса – это:

- минимальная цена, которую покупатели согласны заплатить за данный товар;

- максимальная цена, которую покупатели согласны заплатить за данный товар;

- максимальная цена, по которой производители реализуют товар на рынке;

- цена, по которой совершается сделка.

3. По какой категории товаров падает спрос при росте доходов населения?

- товары первой необходимости,

- товары низшего качества,

- предметы роскоши,

- товары с единичной эластичностью спроса.

4. Метод ценообразования «по уровню текущих цен» фирмы используют, если

- нет возможности контролировать каналы сбыта;

- высокая конкуренция на рынке ограничивает возможности фирмы влиять на цены;

- покупательские предпочтения не представляется возможным дифференцировать;

- все вышеперечисленное.

5. Размер скидки каналам товародвижения в методике ценообразования «по уровню текущих цен» зависит

- от вида сбыта,

- от издержек обращения в канале товародвижения,

- от целевой прибыли фирмы – производителя,

- все вышеперечисленное.

6. Установление цены на основе ощущаемой ценности товара обеспечивает фирме успех на рынке, если

- товар(услуга) характеризуется высокими техническими характеристиками;

- выявлены (сформированы) покупательские предпочтения;

- ценность товара для покупателя можно измерить количественно;

- все выше перечисленное.

7. Экономическими критериями в принятии решения о применении методики ценообразования «по ощущаемой ценности товара» являются:

- сопоставление цены безразличия с экономической ценностью товара для покупателя;

- сопоставление прироста прибыли фирмы с суммой затрат, связанных с выявлением предпочтений покупателей;

- сопоставление с ценами аналогичных товаров конкурентов;

- все выше перечисленное.

8. Достоинствами экспертных методов ценообразования являются :

- объективность,

- возможность учесть реакцию покупателей,

- определение конкретной цены на товар,

- все выше перечисленное.

9. Наличие в тесте об уровне цены шкалы оценок

- затрудняет определение цены,

- упрощает определение цены,

- делает тест более сложным,

- ничего не дает для исследования.

10. Целью тендерного ценообразования является:

- получить товар (услугу) с заданными качественными параметрами по более низкой цене;

- увеличить размер суммарной прибыли;

- получить дополнительные заказы;

- все выше перечисленное.

11. Максимальная цена предложения для тендерного ценообразования определяется:

- целями фирмы,

- рыночной ценой товара,

- ценами предыдущих торгов,

- ценами других участников торгов.

12. Минимальная цена предложения для тендерного ценообразования определяется:

- финансовым положением фирмы,

- переменными затратами на производство единицы продукции,

- ценами конкурентов,

- сложившейся ценой на товар (услуги).

Тема №4: Цены в экономике субъектов хозяйственного оборота Республики Беларусь

Цель занятия: получение навыков расчета цены на каждом этапе товародвижения по методикам прямого и обратного счета. Расчет суммы торговых надбавок (скидок).

Вопросы для обсуждения:

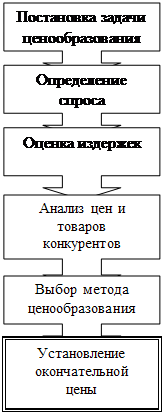

1. Этапы установления исходной цены.

2. Нормативные правовые акты, регламентирующие порядок формирования цен субъектами хозяйствования Республики Беларусь.

3. Порядок формирования отпускных цен предприятиями- изготовителями продукции (работ, услуг).

4. Формирование себестоимости как основного элемента цены.

5. Обоснование сумм прибыли, включаемых в цены.

6. Налоги, сборы, включаемые в отпускную цену.

7. Принятие управленческих решений исходя из рыночных цен на основе методики обратного счета.

8. Учет в ценообразовании условий франкировки.

9. Обоснование цены в каналах сбыта. Экономическое содержание оптовых и розничных торговых надбавок (скидок).

10. Запрещенные приемы ценообразования.

Задание № 1

Составьте калькуляцию и определите структуру свободной отпускной цены костюма мужского, используя следующие исходные данные:

1. Основная зарплата производственных рабочих – 12 тыс.руб.

2. Дополнительная зарплата производственных рабочих – 15% от основной зарплаты.

3. Накладные (общепроизводственные и общехозяйственные) расходы – 80 % от основной зарплаты производственных рабочих.

4. Внепроизводственные расходы – 0,2 % от производственной себестоимости.

5. Основные материалы:

а) ткань верхняя: 4,0 кв.м по цене 14 тыс.руб. за 1 кв.м;

б) подкладка: 2,0 кв.м по цене 4тыс.руб. за 1 кв.м.

6. Вспомогательные материалы (тесьма, плечики, фурнитура) – 7 тыс.руб.

7. Планируемая рентабельность изделия – 23%.

Налоги и сборы, включаемые в себестоимость и цену изделия, учесть по законодательству Республики Беларусь.

Задание №2

Рассчитайте цену оптового посредника и розничную цену торговой организации на товар, отпускная цена которого с налогом на добавленную стоимость, начисленным по ставке 18 %, составляет 552 тыс. руб. В каналах сбыта товар реализуется с предельной надбавкой в 30 %, которую оптовое и розничное звено делят пополам. Все участники канала сбыта льгот по НДС не имеют. Прочие налоги учесть по законодательству Республики Беларусь.

Задание №3

Определить средний процент торговой надбавки на товары, если для реализации приобретено: товара А - на 21 млн.руб. с НДС ( ставка 10%), товара Б - 7 млн.руб. (без НДС), товара В - 16 млн.руб. с НДС ( ставка 18%). Издержки обращения торговой организации : транспортные расходы - 3 млн.руб., зарплата персонала - 1,8 млн.руб., прочие расходы – 2,1 млн.руб. Прибыль – 1,8 % к оптовому обороту без НДС. Прочие налоги и сборы учесть по законодательству Республики Беларусь.

Задание №4

Будет ли выгодно производителю изготовить партию товара производственно - технического назначения, если вероятная цена реализации 4000 тыс. руб. Затраты на производство партии товара:

¾ сырье и материалы - 2050 тыс. руб.

¾ топливо и энергия - 632 тыс. руб.

¾ амортизационные отчисления - 460 тыс. руб.

¾ затраты на оплату труда - 250 тыс. руб.

¾ прочие затраты - 3000 тыс. руб.

Налоги и сборы, включаемые в себестоимость и цену продукции, учесть по законодательству Республики Беларусь.

Задание №5

Как изменится отпускная цена товара при изменении ставки акциза с 2 до 3 евро за штуку, если отпускная цена с НДС, начисленным по ставке 18 %, - 12 тыс. руб.

Задание № 6

Определить, будет ли выгодно производителю изготовить и поставить товар на внутренний рынок через сложившуюся систему каналов сбыта, взимающую торговую надбавку 30% к отпускной цене предприятия, если себестоимость единицы продукции - 14 руб. На рынке имеется схожий товар фирмы-конкурента с балльной характеристикой 60 баллов по цене 24 тыс. руб. Товар, выводимый на рынок, имеет балльную характеристику 70. Все участники канала сбыта уплачивают НДС по ставке 18 %. Прочие налоги и сборы учесть по законодательству Республики Беларусь.

Задание № 7

Определить сумму прибыли розничного торгового предприятия за месяц, если выручка от реализации товара с НДС (розничный товарооборот) составила 622млн. руб, при цене приобретения 485 млн.руб. с НДС. Оптовое и розничное звено уплачивает НДС по ставке 18 %. Прочие налоги и сборы учесть по законодательству. Издержки обращения розничного торгового предприятия: транспортные расходы – 11 млн.руб., зарплата персонала – 1300 тыс.руб., % за кредит – 10 млн.руб., прочие расходы -38 млн.руб.

Задание №8

Рассчитать свободную отпускную цену дивана на условиях франко – станция назначения. Полная себестоимость производства дивана – 420 000 руб. Плановая рентабельность – 20 %. Транспортные расходы по доставке до станции назначения составляют – 2,0 % к цене франко – станция отправления. Налоги и сборы, включаемые в отпускную цену, учитывать согласно действующему законодательству Республики Беларусь.

Методические указания к выполнению заданий по данной теме.

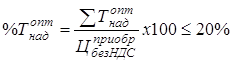

Для решения задач по определению отпускных цен производителя, оптового посредника и розничных цен необходимо изучить Положение о порядке формирования и применения цен и тарифов (постановление Министерства экономики Республики Беларусь от 22.04.99 №43).

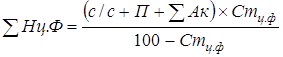

Отпускные цены на продукцию производственно-технического назначения, товары народного потребления и тарифы на услуги (работы) формируются на основе плановой себестоимости, всех видов установленных налогов и других обязательных платежей в соответствии с налоговым законодательством и прибыли, необходимой для воспроизводства, определяемой с учётом качества продукции (товаров, работ, услуг) и конъюнктуры рынка.

![]() ,

,

где Ц отп с НДС – отпускная цена предприятия – изготовителя с налогом на добавленную стоимость;

С/С – затраты на производство товара (работы, услуги) с учетом

налогов и сборов, относимых на себестоимость;

П – прибыль с учетом конъюнктуры рынка;

SАк – сумма акцизного налога для подакцизных товаров;

SН ц.ф – сумма отчислений в целевые фонды;

SНДС – сумма налога на добавленную стоимость.

Включение затрат в себестоимость продукции (товаров, работ, услуг) производится в соответствии с Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), и отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

Акцизный налог может устанавливаться по твердой или адвалорной ставке.

SАк (по твердой ставке) = V ´Cтv,

где V – облагаемый оборот в натурально – вещественных единицах

измерения (штуки, литры, тонны, метры);

Стv – твердая ставка акциза за натурально – вещественную единицу измерения (руб., евро).

При формировании цены методом прямого счета сумма акцизного налога определяется:

,

,

где СтАк – ставка акциза, в %.

При обосновании цены по методике обратного счета сумма акцизного налога определяется:

.

.

Аналогично определяются отчисления в целевые бюджетные фонды

- по методу прямого счета:

;

;

- по методу обратного счета:

,

,

где Стц.ф – ставка отчислений в целевые бюджетные фонды, %.

Сумма налога на добавленную стоимость, включаемая в цену, рассчитывается:

,

,

где Цотп.пр.без НДС=С/С +П+SАк+SНц.ф,

СтНДС – ставка налога, в %.

По методу обратного счета

.

.

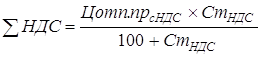

Для расчета цены оптового посредника используется формула:

![]()

где ![]() – цена предприятия – изготовителя, импортера и т.п.

– цена предприятия – изготовителя, импортера и т.п.

![]() - надбавка оптового посредника;

- надбавка оптового посредника;

Оптовая надбавка – надбавка, взимаемая субъектами хозяйствования при поставке (реализации, продаже, обмене) продукции, предназначенная для компенсации расходов, связанных с осуществлением оптовых операций и получением прибыли, определяется по формуле:

![]()

где ИО – издержки обращения оптовой организации, включая налоги и сборы, относимые на издержки обращения.

В соответствии с законодательством Республики Беларусь процент оптовой надбавки (% ![]() ) ограничен:

) ограничен:

Розничные цены на товары формируются субъектом хозяйствования, осуществляющим розничную торговлю, исходя из: отпускной цены предприятия – изготовителя или цены импортера; оплаченной оптовой надбавки (при закупке у оптовых поставщиков на территории республики); торговой надбавки, определяемой субъектом хозяйствования, исходя из конъюнктуры рынка, но не выше 30 процентов, с учетом оптовой надбавки, независимо от количества участвующих посредников,

При наличии посредников в каналах товародвижения розничная цена рассчитывается по формуле:

![]()

где ![]() - торговая надбавка, предназначенная для покрытия расходов,

- торговая надбавка, предназначенная для покрытия расходов,

связанных с продажей товара в розницу и получения прибыли от

этих операций;

![]() - сумма налога с продаж для соответствующих групп товаров.

- сумма налога с продаж для соответствующих групп товаров.

При отсутствии посредников расчет цены осуществляется по формуле:

![]()

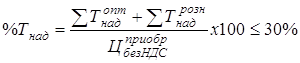

При ограничении надбавок в каналах товародвижения должно выполняться следующее условие:

,

,

![]() ,

,

где ИО – издержки обращения субъекта хозяйствования, осуществляющего реализацию товаров населению, включая налоги и сборы, относимые на издержки обращения.

Задачи для самостоятельного решения

Задание № 1

Используя затратный метод определить свободную отпускную цену жакета женского из меховой овчины, отразить структуру цены. Рассчитать розничную цену жакета при условии его реализации в магазине с торговой надбавкой – 30% .

Исходные данные:

1.Стоимость полуфабриката – 165000руб.

2. Возвратные отходы – 8250 руб.

3. Затраты на электроэнергию на технологические цели – 2263 руб.

4. Основная зарплата производственных рабочих – 11500руб.

5. Накладные расходы – 28040 руб.

6. Плановая рентабельность – 10%.

Налоги и сборы, учитываемые в цене производителя и розничной торговли, учесть в соответствии с законодательством Республики Беларусь.

Задание №2

Используя затратный метод определите свободную отпускную цену телевизора, если затраты на единицу продукции составляют:

1. Сырье и материалы – 40260руб.

2. Покупные комплектующие – 285700 руб.

3. Основная зарплата производственных рабочих – 6860 руб.

4. Дополнительная зарплата – 820 руб.

5. Общепроизводственные расходы – 285 % от основной зарплаты рабочих.

6. Общехозяйственные расходы – 300% от основной зарплаты рабочих.

7. Внепроизводственные расходы - 0,4% от производственной себестоимости.

8. Плановая рентабельность – 22%.

Налоги и сборы, учитываемые в цене, рассчитывать в соответствии с действующим законодательством Республики Беларусь.

Задание №3

Как изменится цена единицы подакцизного товара, если в планируемом периоде себестоимость не изменяется и составляет 8 тыс. руб., а адвалорная ставка акциза в 40 %, заменяется твердой ставкой - 3 евро. Сложившийся уровень рентабельности - 25 %. Сможет ли фирма сохранить объем реализации и прибыльность продаж, если коэффициент эластичности спроса по цене 1,2.

Задание №4

Как изменится цена единицы товара, стоимость которого 150 тыс. рублей с НДС, начисленным по ставке 18 %, если товар подакцизный, а ставка акциза уменьшается с 60 % до 50 %?

Задание № 5

Рассчитайте розничную цену керамического панно и возможную сумму валового дохода торговой организации от его реализации при установлении максимально возможной торговой надбавки. Отпускная цена предприятия изготовителя – 10000 руб., планируемый объем продаж – 200 ед.

Задание № 6

Обосновать целесообразность производства набора посуды. Ориентировочная розничная цена набора посуды (с учетом качества и спроса) составляет 30000 руб. (налогом с продаж товар не облагается). Сложившаяся на предприятии рентабельность продукции – 20 % к себестоимости. Согласованный предприятием – изготовителем с торговой организацией уровень торговой надбавки – 20 %. Для расчета себестоимости использовать следующие данные:

1. Сырье и материалы – 24000руб.

2. Зарплата – 3000 руб.

3. Амортизация основных средств – 1000руб.

4. Прочие расходы (включая земельный и экологический налоги) – 7000руб.

Налоги и сборы, относимые на себестоимость и включаемые в цену, учесть по законодательству Республики Беларусь.

Задание № 7

Определить отпускную цену на новую модель фена на условиях франко – станция назначения. Исходные данные для расчета цены:

1. Затраты на изготовление единицы продукции:

· материалы – 6000 руб.

· зарплата – 2000 руб.

· амортизация – 800 руб.

· прочие расходы – 10000 руб.

2. Транспортные расходы по доставке единицы продукции до станции

назначения – 400 руб.

3. Планируемая рентабельность – 30 % к полной себестоимости.

Налоги и другие обязательные платежи, включаемые в себестоимость и цену продукции, учесть по действующему законодательству Республики Беларусь.

Задание № 8

Будет ли выгодно розничной торговой организации закупить для реализации партию товара на сумму 10 млн. руб. на условиях предоставления изготовителем товара скидки с цены в размере 12%? Затраты торговой организации на реализацию партии товара:

· транспортные расходы – 80 тыс. руб.

· зарплата торговых работников – 600 тыс. руб.

· расходы на рекламу – 30 тыс. руб.

· прочие общеторговые расходы – 90 тыс. руб.

Тесты для самоконтроля

1. Какая последовательность формирования отпускной цены по элементам соответствует законодательству Республики Беларусь:

- себестоимость – акциз – прибыль – отчисления в целевые фонды – налог на добавленную стоимость,

- себестоимость – прибыль – отчисления в целевые фонды – налог на добавленную стоимость – акциз,

- себестоимость- прибыль – отчисления в целевые фонды – акциз – налог на добавленную стоимость,

- себестоимость – прибыль – акциз – отчисления в целевые фонды – налог на добавленную стоимость.

2. При регистрации цен на новый товар указываются цены на товары – аналоги, в качестве которых могут выступать:

- товар, производимый самим субъектом хозяйствования;

- товар, производимый в республике другим субъектом хозяйствования;

- товар иностранного происхождения,

- все выше перечисленное.

3. Розничная цена на продукцию потребительского назначения формируется в следующей последовательности:

- отпускная цена предприятия-изготовителя с налогом на добавленную стоимость + розничная надбавка + налог с продаж,

- отпускная цена предприятия – изготовителя без налога на добавленную стоимость + розничная надбавка + налог на добавленную стоимость + налог с продаж,

- отпускная цена предприятия- изготовителя без налога на добавленную стоимость + надбавка оптового звена + розничная надбавка + налог на добавленную стоимость + налог с продаж,

- первой и третьей выше названной последовательностью,

- второй и третьей выше названной последовательностью,

- первой и второй выше названной последовательностью.

4. Для товаров, которые не включены в перечень, в соответствии с которым оптовые и розничные надбавки к отпускным ценам применяются с учетом конъюнктуры рынка, надбавки ограничиваются

- в оптовом звене - не более 20% независимо от числа посредников,

- сумма надбавки в каналах сбыта (опт + розница) не должна превышать 30%,

- не должна превышать установленного органами ценообразования уровня,

- все выше перечисленное,

- первый и второй вариант ограничения.

5. Полная себестоимость продукции включает в себя:

- амортизацию,

- акциз,

- торговую надбавку,

- все вышеперечисленное.

6. К косвенным методам регулирования цен можно отнести:

- установление предельного норматива рентабельности;

- установление рекомендательных цен по важнейшим видам продукции;

- изменение акцизной ставки;

- установление фиксированных цен.

Тема №5: Ценообразование во внешнеторговой деятельности фирм

Цель занятия: ознакомление с существующими подходами формирования цен на ввозимые товары производственно - технического и потребительского назначения.

Вопросы для обсуждения:

1. Понятие мировой цены, ее признаки.

2. Характеристика факторов, определяющих уровень и динамику мировых цен.

3. Виды и разновидности мировых цен.

4. Какая взаимосвязь и взаимозависимость существует между внутренними и мировыми ценами?

5. Что представляют собой паритет покупательной способности (ППС) валют и национальный уровень цен (НУЦ)?

6. Основные этапы процедуры формирования внешнеторговой цены.

7. Какие особенности заключения внешнеторгового контракта влияют на уровень цены?

8. Как тарифное регулирование и косвенное налогообложение влияют на внешнеторговую цену?

9. Порядок формирования цены на товар, импортируемый в Республику Беларусь.

10.Способы государственного регулирования цен на экспортируемые и импортируемые товары в Республике Беларусь.

Задание №1

Контрактная стоимость партии товара (250 штук), импортируемого из Российской Федерации – 17130 руб. РФ. Товар – ежедневники. Условия поставки – FCA г.Витебск.

Определить отпускную цену на импортируемый товар, если надбавка импортера с учетом конъюнктуры рынка составит 26%. Учесть принятый на момент решения задачи курс российского рубля. Налоги и сборы, включаемые в цену, учесть по законодательству Республики Беларусь.

Задание № 2

Рассчитать валовой доход импортера от реализации партии канцелярского клея в количестве 3000 штук. Контрактная стоимость импортируемого из России товара – 16560 руб.РФ. Расходы по доставке товара багажом - 2960 руб.РФ. Возможная цена реализации клея - 800 руб. РБ с НДС (ставка НДС-18%) за единицу товара. Учесть принятый на момент решения задачи курс российского рубля. Налоги и сборы учесть по законодательству Республики Беларусь.

Задание № 3

Обосновать целесообразность закупки предприятием – импортером партии женской обуви фирмы «Z» - 500 пар. Средняя сложившаяся рентабельность оборота предприятия – 21% к товарообороту. Контрактная цена одной пары обуви – 20 евро. Ставка таможенной пошлины – 20%. Ставка сбора за таможенное оформление партии товара (500 пар) – 20 евро. Издержки предприятия – импортера по реализации обуви планируются в сумме 4 млн. руб. Возможная цена реализации одной пары обуви на рынке республики (с учетом спроса и цен конкурентов) – 105 тыс. руб. (с НДС). Учитывать курс евро, принятый на момент решения задачи. Ставки налогов и сборов учесть согласно законодательству Республики Беларусь.

Задание №4

Определить ППС белорусского рубля по отношению к российскому и НУЦ за ноябрь текущего года. Стоимость набора товаров-представителей в базовом месяце в ценах Республики Беларусь составила 100000 руб., в ценах Российской Федерации – 1300 руб. Рыночный курс белорусского рубля к российскому за ноябрь – 88 руб.

Методические указания к выполнению задания 4:

Расчет паритета покупательной способности валют (ППС) и национального уровня цен (НУЦ) осуществляется по следующим формулам:

1) ППС = ![]() ,

,

где СНТРБ и СНТРФ – стоимость набора товаров – представителей в ценах Республики Беларусь и Российской Федерации соответственно.

2) НУЦ = ![]()

где ОК – официальный обменный курс белорусского рубля к российскому.

Задание №5

Фирма производит бытовую технику – 20 тыс. шт. ежемесячно. Структура объема продаж: 40% - внутренний рынок,60 % - внешний рынок.

Определить затратным методом ценообразования возможные уровни цен на внешнем и внутреннем рынках и сумму прибыли, получаемую фирмой.

Исходные данные. Затраты на производство единицы продукции:

¾ полуфабрикаты и комплектующие – 90 долл.,

¾ заработная плата – 20 тыс. руб.,

¾ производственные и коммерческие расходы – 75 тыс.руб.

Планируемый норматив рентабельности – 20 %.

Определить: как отразится на структуре объема продаж и сумме прибыли фирмы снижение цены на внешнем рынке на 10 %; если: 1) валютный курс останется без изменения; 2) валютный курс изменится с 2100 руб. до 2400 руб. (за 1 доллар).

Методические указания к выполнению заданий по данной теме

Отпускные цены на товары иностранного производства, предназначенные для дальнейшей продажи на территории Республики Беларусь, формируются на внутреннем рынке субъектами хозяйствования – импортерами по следующей схеме (таблица 1):

Таблица 1– Формирование отпускных цен на товары иностранного производства, реализуемые на территории Республики Беларусь

| Назначение товара Элементы цены | Для непосредственного потребления населением, использования в качестве сырья, материалов при производстве продукции общественного питания и оказания платных услуг населению | Все остальные товары (для собственного производства или потребления) |

| 1.Контрактная цена(Цконтр.) | + | + |

| 2.Таможенные платежи(таможенная пошлина, сбор за таможенное оформление)* | + | + |

| 3.Расходы по импорту(сертификация, страхование, таможенное оформление, прочие расходы по импорту) | + | + |

| 4.Расходы по доработке товара(расфасовка, сборка, упаковка, доукомплектование, смешивание, восстановление, нанесение логотипа) | + |

Оптовая надбавка импортера не более 30% к сумме строк 1+2+3 |

| 5.Расходы по оптовой деятельности | + | |

| 6.Прибыль | + (в % к сумме строк 1+2+3+4+5) | |

| 7.Отчисления в республиканские бюджетные фонды | + (в % к сумме строк 3+4+5+6) | |

| 8.Отпускная цена импортера (без НДС), включаемая в прейскурант цен (Цимп.) | + | + |

Таможенная пошлина рассчитывается в зависимости от вида ставки пошлины: либо в процентах от таможенной стоимости товара, либо как произведение количества импортируемого товара на твердую ставку, установленную в абсолютной сумме. Сбор за таможенное оформление товара установлен в фиксированной величине (в зависимости от вида товара).

Задачи для самостоятельного решения

Задание №1

Определить отпускную цену импортера на ввозимые в Республику Беларусь стаканы. Контрактная стоимость стакана – 1,4 долл. США. Ставка таможенной пошлины – 15 %, сумма сбора за таможенное оформление в расчете на единицу товара - 5 руб. Расходы по импорту товара – 240 руб. за единицу, размер надбавки импортера – 23%. Курс доллара учесть на момент решения задачи.

Задание № 2

Определить отпускную цену импортера (фирмы) на фотобумагу и рентабельность продажи партии фотобумаги (200 пачек), если контрактная цена 1 пачки бумаги – 50 росс. руб., транспортные расходы по импорту – 100 белор. руб. (на 1 пачку),расходы по оптовой реализации – 200000 белор. руб. (на партию), планируемая прибыль – 60000 белор. руб. (на партию). Курс валют учесть на момент решения задачи. Налоги и сборы, включаемые в отпускную цену, учесть по законодательству Республики Беларусь.

Задание № 3

Определите прибыль, которую получит импортер от реализации куртки мужской, и размер торговой надбавки, закладываемой импортером в цену товара. Исходные данные:

1. Цена реализации товара – 230 тыс. руб. (с НДС).

2. Цена приобретения товара с учетом таможенных платежей, расходов по импорту – 145 тыс. руб. (без НДС),

в том числе контрактная цена – 105 тыс. руб.

3. Издержки по реализации товара внутри республики – 39 тыс. руб.

Налоги и сборы, включаемые в цену товара, учесть по законодательству Республики Беларусь.

Тесты для самоконтроля

1Уровень мировых цен определяется:

а)величиной затрат в странах- производителях продукции;

б)соотношением спроса и предложения на мировом рынке;

в)политикой тарифного и нетарифного регулирования в разных странах;

г)политическим влиянием наиболее развитых стран;

д)степенью конкуренции.

2Классификация видов мировых цен базируется на признаках:

а)каналов, по которым осуществляется торговля; б)уровня экономического развития стран; в)направления товарных потоков; г) степени свободы конкуренции на рынке; д) разновидности контрактов.

3На закрытых мировых товарных рынках используются следующие виды цен:

а)биржевые котировки;г) цены сделок за счет зарубежных кредитов;

б)цены бартерных контрактов:д) трансфертные цены;

в)цены тендеров;е) цены в давальческих сделках.

4Обоснование цены внешнеторгового контракта при экспорте начинается с:

а)расчета издержек по производству товара;

б)изучения рынка, на который поступит товар;

в)обоснования различных скидок с цен;

г)выбора цены на аналогичный товар;

д)оценки качества экспортируемого товара

5К исходным базисным ценам в процессе обоснования внешнеторговой цены применяются коммерческие поправки на:

а) время;б)количество;в)формуторговли;г) условия поставки; д) назначение товара

6С какой целью валюта цены и валюта платежа в контракте применяются разными:

а) удобства расчета; б) учета интересов импортера; в) страхования риска валютных потерь;

г)снижения риска неплатежа; д) предоставления дополнительных гарантий покупателю?

7 С учетом фактора времени внешнеторговые цены могут устанавливаться в следующих видах:

а) ступенчатые; б) скользящие; в) твердые; г) подвижные; д) временные.

8Различные скидки с внешнеторговых цен применяются с целью:

а) избежать влияния инфляционного фактора; б) стимулировать объем экспорта;

в)максимально учесть запросы импортера; г) показать различия в качестве продукции;

д)установить долгосрочные деловые контракты; е) завоевать большую долю рынка?

9Какие формы косвенного регулирования внешнеэкономической деятельности оказывают влияние на уровень контрактных цен:

а)обязательная продажа части валютной выручки государству;

б)лицензирование экспорта, импорта некоторых товаров; в) налогообложение экспортируемых и импортируемых товаров; г) тарифное регулирование;

д) регулирование валютного курса: е) квотирование?

10Превышение импортных цен над внутренними может иметь место в условиях:

а) эмбарго; б) избытка товаров; в) дефицита товаров;

г)государственного регулирования цен в стране-импортере.

Тема №6: Ценообразование с учетом инфляции

Цель занятия: получение навыков расчета цен по методикам упреждающего и скользящего ценообразования. Оценка выгодности сделки с точки зрения производителя и покупателя.

Вопросы для обсуждения:

1. В чем суть ценообразования в условиях инфляции?

2. Как корректируют цену товара упреждающим методом ценообразования?

3. Суть политики упреждающего ценообразования в Республике Беларусь.

4. Понятие скользящей цены, формула ее расчета.

5. Какие оговорки в интересах покупателя могут содержать контракты при заключении их по скользящей цене?

6. Различия упреждающего и скользящего ценообразования.

Задание № 1

Оцените экономические последствия сделки, заключенной на поставку товара через 6 месяцев с момента подписания контракта, если расчет контрактной цены выполнен по методике скользящего ценообразования:

-с сохранением массы прибыли;

-с сохранением нормы прибыли.

Исходная информация : первоначальная котировка цены на дату подписания контракта: -сырье и материалы – 7000тыс. руб., топливо и энергия – 2200 тыс.руб., фонд оплаты труда – 3000 тыс. руб., прочие расходы – 4000 тыс.руб., цена –20000 тыс. руб.

Прогноз изменения издержек на дату завершения сделки:

рост цен: на сырье –110%, на энергию –130%, на зарплату – 105%.

Фактическая статистическая отчетность на дату завершения сделки:

рост цен составил: на сырье – 108%, на энергию – 138%, на зарплату – 110%.

Задание № 2

Фирма А (изготовитель) и фирма В (покупатель) договорились о поставке крупного оборудования через 1,5 года ( с момента заключения договора поставки). На момент предложения поставки согласована цена оборудования 150 млн. у.е. Структура цены оборудования следующая: доля постоянных расходов – 25 %, доля материалов – 40%, доля зарплаты – 35%.Цена материала в момент предложения поставки – 1000 у.е ., тариф зарплаты за 1 час – 8 у.е. По какой цене следует предъявить счет для оплаты оборудования, если через 1,5 года цена на материалы составит в среднем 1200 у.е., а тариф зарплаты – 10,5 у.е.?

Какие условия в контракте можно предложить, чтобы сделка была более выгодной и для покупателя.

Задание № 3

Оценить с точки зрения производителя и потребителя эффективность сделки, заключенной на поставку товара через 6 месяцев с момента подписания контракта, если расчет контрактной цены выполнен: 1) по методике упреждающего ценообразования; 2) по методике скользящего ценообразования.

Исходная информация : первоначальная котировка цены на дату подписания контракта: -сырье и материалы – 6500 тыс. руб., топливо и энергия – 3200 тыс. руб., фонд оплаты труда – 2800 тыс.руб., прочие расходы – 4000 тыс. руб., цена –18000 тыс. руб.

Прогноз изменения издержек на дату завершения сделки:

рост цен: на сырье –112%, на энергию –120%, на зарплату – 108%.

Фактическая статистическая отчетность на дату завершения сделки:

рост цен составил: на сырье – 108%, на энергию – 130%, на зарплату – 110%.

Методические указания к выполнению задания 3:

Упреждающая цена, позволяющая сохранить массу прибыли, определяется на основе корректировки базовой цены на величину абсолютного прироста издержек с учетом инфляции. Если целью является сохранение нормы прибыли, то базовая цена корректируется на величину относительного прироста издержек.

Тесты для самоконтроля

1. Гражданским Кодексом Республики Беларусь

- не допускается изменение цены после заключения контракта на условиях в нем предусмотренных,

- допускается изменение цены после заключения на условиях в нем предусмотренных,

- допускается изменение цены в некоторых случаях после заключения контракта, даже если это не оговаривалось в контракте,

- допускает все выше перечисленные варианты.

2. Цена, расчет которой выполнен по методике упреждающего ценообразования, является:

- твердой и не подлежит изменению на момент исполнения контракта,

- подвижной и может быть изменена с учетом сложившейся ситуации на момент исполнения контракта,

- прогнозной и может изменяться с учетом фактически сложившегося уровня инфляции,

- ни одно утверждение не является верным.

3. Скользящая цена на товар является, по сути:

- фактической ценой, сложившейся к моменту поставки продукции;

- расчетной ценой, полученной в результате корректировки базисной цены на фактический уровень инфляции;

- расчетной ценой, полученной в результате корректировки фактической цены товара;

- договорной ценой на момент поставки товара.

4. Предусмотренные законодательством Республики Беларусь ежемесячные индексы изменения отпускных цен соответствуют:

- методике упреждающего ценообразования,

- методике скользящего ценообразования,

- иному подходу к установлению цены.

5. Скользящие цены устанавливаются только:

- на продукцию производственно-технического назначения с длительным сроком изготовления,

- на продукцию потребительского назначения с длительным сроком поставки,

- на любую продукцию с длительным сроком поставки или изготовления.

Тема №7: Стратегии ценообразования и ценовая политика фирм

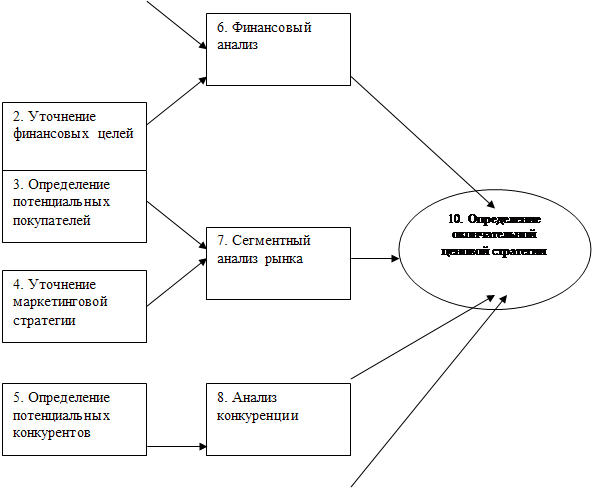

Цель занятия: уяснить взаимосвязь избранной стратегии и приемов ценовой политики, показать различие в формировании цен с учетом географического подхода. Обоснование размера скидок.

Вопросы для обсуждения:

1. Что следует понимать под ценовой политикой и ценовыми стратегиями?

2. Особенности ценообразования на рынке монополистической конкуренции.

3. Ценообразование и ценовые стратегии на рынке олигополии.

4. Особенности ценообразования на рынке чистой монополии.

5. Как меняется характер ценообразования и ценовая стратегия на разных стадиях жизненного цикла товара?

6. В чем суть и назначение ценовой дифференциации и дискриминации?

7. Горизонтальная и вертикальная дифференциация цен и товаров: сущность и назначение.

8. Условия применения дискриминационного ценообразования и форма его проявления.

9. Какие ценовые стратегии позволяют учитывать географию поставок продукции?

10. Виды скидок и надбавок, используемых в ценовой политике фирмы, их суть и назначение.

11. Виды стратегий и их влияние на ценовую политику фирм.

Задание №1

Охарактеризуйте типы товарных рынков в разрезе ассортимента продукции, методики ценообразования и ценовую политику фирм. Исходная информация представлена в таблице:

Цены фирм - конкурентов (тыс. руб.)

| Наименование продукции | Состав сырья | Фирмы - конкуренты | ||

| ОАО «КИМ» г. Витебск | ОАО «8 Марта», г. Гомель | ОАО «Брестский чулочный комбинат» | ||

| 1. Носки муж., х/б | х/б - 100% | 1,2 - 2,7 | 1,9 - 2,7 | 1,8 - 3,2 |

| 2. Носки муж. эласт. | эласт. - 100% | 1,2 -2,3 | - | 2,3 - 3,0 |

| 3.Носки муж. п/ш с п/эф. | шерсть - 27% п/эф - 73 % | 3,7 - 5,0 | 3,7 - 5,5 | 3,8 - 6,5 |

| 4. Носки муж. синт. | п/эф - 100% | 1,1 - 3,5 | - | 2,0 - 4,0 |

| 5. Носки муж. утепл. | х/б, эласт. | 3,0 - 4,5 | - | 3,5 - 5,5 |

Задание №2

Предприятие - изготовитель реализует продукцию, используя следующие условия оплаты:

1) с отсрочкой платежа - 10 дней;

2) предоплата - 10 дней.

Определить, какие решения по модификации цен могут быть приняты с целью улучшения финансового состояния и расширения объемов продаж?

Исходные данные:

1. среднемесячный темп инфляции - 0,5 %;

2. средняя ставка по депозиту - 11 % годовых;

3. средняя ставка по кредиту под оборотные средства - 12 % годовых;

4. Выручка от реализации продукции за год - 80 млрд. руб., за этот же период безнадежная дебиторская задолженность составила 100млн. руб.

Задание №3

1) Объясните ценовую политику ОАО «Коммунарка» на основе информации, представленной в таблице:

| Объем закупок продукции в ОАО «Коммунарка» | Размер предоставленной скидки, % |

| 10-20 тн/ месяц (включительно) | 7 |

| 20-30 тн/ месяц (включительно) | 8 |

| 30-60 тн/ месяц (включительно) | 9 |

| 60-130 тн/ месяц (включительно) | 10 |

| 130-170 тн/ месяц (включительно) | 11 |

| 170-220 тн/ месяц (включительно) | 12 |

| 220 тн и выше | 13 |

2) Прокомментируйте следующие положения:

а) Организациям оптовой торговли, не имеющим на последний день отчетного месяца просроченной задолженности, предоставляется дополнительная скидка в размере 2% на весь месяц, следующий за отчетным.

б) Организациям оптовой торговли, осуществляющим предоплату за продукцию, предоставляется дополнительная скидка в размере 3% на сумму предоплаты. При этом скидка в 2 % за отсутствие просроченной задолженности не применяется.

Задание №4

Фирма производит пылесосы, реализуя 500 ед. в месяц по цене 220 тыс. руб. При этом отмечается замедление продаж в течение всего года. Для стимулирования продаж менеджер по продажам предлагает снизить цену реализации на 10 % и одновременно увеличить расходы на рекламу на 5 млн. руб. в месяц, что (по прогнозу) позволит увеличить объем реализации на 25 %. Следует ли принять такое предложение, если постоянные издержки фирмы за месяц - 32 млн. руб., переменные издержки на единицу продукции - 170 тыс. руб.

На какой стадии жизненного цикла товара целесообразны предлагаемые меры?

Методические указания к выполнению задания 4:

Расчет экономических последствий принятия предложения менеджера по продажам производится с использованием методики обратного счета.

Задание №5

Объясните ценовую политику фирмы - производителя обуви на основе информации, представленной в таблице:

Наименование продукции и краткие сведения о ней | Цена ед., тыс. руб. с НДС |

| Сапоги жен. из натуральной кожи на подкладке: 1) из искусственного меха, 2) из натурального меха, 3) комбинированной (сочетание искусственного и натурального материалов) | 86-106 96-175 125 |

Какие последствия такая дифференциация и дискриминация может иметь для сбыта продукции?

Задание №6

Определить цену реализации продукции для каждого из пунктов поставки на следующих условиях:

1) используется стратегия единой цены;

2) используется стратегия зональных цен.

Исходные данные:

Отпускная цена предприятия - изготовителя, сформированная на условиях франко - склад изготовителя - 100 тыс. руб. за единицу.

Поставка продукции осуществляется автомобильным транспортом, стоимость провоза за 1 км - 1,5 тыс. руб. Данные о поставке продукции представлены в таблице:

| Пункт поставки | Расстояние до пункта назначения, км | Объем поставки, шт. |

| А | 180 | 150 |

| В | 200 | 200 |

| С | 300 | 120 |

| Д | 80 | 100 |

Конкуренты аналогичный товар предлагают по единой цене - 115 тыс. руб. Какая из ценовых стратегий с учетом географии поставок наиболее выгодна с точки зрения производителя и покупателя?

Методические указания к выполнению задания 6:

Применение стратегии «единая цена» предусматривает расчет цены по следующей формуле:

Цединая = Цфр.-скл. изгот.+ ∑Тр. средн.,

где ∑Тр. средн. - средняя сумма транспортных расходов.

∑Тр. средн.= Цфр.-скл. изгот.∙ %Тр.сред./100,

где %Тр.сред. - средний процент транспортных расходов.

% Тр.сред. =  , %,

, %,

где ![]() - сумма транспортных расходов по доставке продукции i -му покупателю (в стоимостном выражении);

- сумма транспортных расходов по доставке продукции i -му покупателю (в стоимостном выражении); ![]() - объем поставки продукции i -му покупателю (в стоимостном выражении).

- объем поставки продукции i -му покупателю (в стоимостном выражении).

Стратегия «Зональные цены» предусматривает расчет цен для каждой выделенной зоны, с использованием формулы определения единой цены.

Тесты для самоконтроля

1 На рынке какого типа фирма в наибольшей степени свободна в ценообразовании без опасения, что будет введено государственное регулирование цен:

¾ чистой конкуренции

¾ монополистической конкуренции

¾ олигополии

¾ монополии.

2 Самым несвободным в ценообразовании является рынок:

¾ чистой конкуренции

¾ монополистической конкуренции

¾ монополии

¾ все выше перечисленные

3 На продолжительность жизненного цикла товара в наибольшей степени повлияют:

¾ технические характеристики базового изделия,

¾ наличие уникальных свойств в товаре,

¾ ценовая стратегия на стадии выведения товара на рынок,

¾ быстрый возврат инвестиций.

4 При выведении на рынок абсолютно нового товара отсутствует информация для определения цены по методике:

¾ «издержки +»

¾ «по ощущаемой ценности товара»

¾ «по уровню текущих цен»

¾ «минимально необходимая цена»

5 Рынок какого типа обеспечивает товару-новинке патентную защиту:

¾ свободной конкуренции

¾ монополистической конкуренции

¾ олигополии

¾ монополии

6 Какое условие не является обязательным, чтобы стратегия «снятия сливок» обеспечила успех товару- новинке?

¾ эластичный спрос

¾ невозможность создания конкурентами аналога изделия в короткий промежуток времени по техническим или экономическим причинам

¾ наличие определенного числа покупателей в высоком ценовом сегменте

¾ дифференциация покупателей по уровню доходов

7 Какое обстоятельство не является определяющим при выборе стратегии «глубокого проникновения» на стадии выведения товара на рынок:

¾ абсолютная рыночная новизна товара

¾ высокая эластичность спроса

¾ эффект «экономии на масштабах»

¾ относительно невысокие затраты на создание товара-аналога

8 Недостатком стратегии распределения товаров на условиях франко-склад ((порт, пристань, станция отправления) - условия Е и F по Инкотермс) является:

¾ минимизация затрат по распределению товара

¾ минимальная цена предложения товара

¾ удорожание товара для удаленных потребителей

¾ все выше перечисленное

9 Недостатком стратегии распределения товаров на условиях единых цен ((франко-станция, порт, пристань назначения) - условие «Д» по Инкотермс) является:

¾ удорожание товара для близко находящихся потребителей

¾ одинаковые цены предложения товара для потребителей с разной удаленностью

¾ оптимизация затрат по распределению товара

¾ контроль за уровнем цен

10 Введение зональных (дифференцированных) цен имеет смысл, если:

¾ отсутствует конкуренция производителей товаров во всех регионах распространения,

¾ существует ценовая конкуренция в регионах распространения,