Навигация

Ценообразование предприятия на примере ОАО АЗОТ

150416

знаков

8

таблиц

3

изображения

Глава 2. ЦЕНОВАЯ ПОЛИТИКА

2.1. Способы ценообразования

Взаимосвязь понятий “цена” и “прибыль” очевидна. Чем больше цена, тем больше прибыль, чем меньше цена, тем меньше прибыль. С другой стороны, дешевый товар или услугу легче продать, и за тот же промежуток времени они будут продаваться в большем объеме, чем дорогие аналоги. Таким образом, важно установить взаимосвязь между ценой продукта и количеством продаваемых его единиц.

Существуют два основных способа установления цены на продукцию: исходя из издержек на производство и сбыт продукта и из возможностей рынка (покупательной способности). Первый способ называется ценообразование по издержкам, второй — ценообразование по спросу. Третьим, менее распространенным, но тоже важным способом является ценообразование, основанное на ценах на конкурентную продукцию.

Можно выделить несколько факторов, под воздействием которых находится непосредственно предприятие малого бизнеса при выборе способа ценообразования на свой товар:

фактор ценности — один из наиболее важных факторов. Каждый товар способен в определенной степени удовлетворить потребности покупателей. Для согласования цены и полезности товара можно: придать товару большую ценность, просветить покупателя посредством рекламы о ценности товара. фактор затрат — затраты и прибыль составляют минимальную цену товара. Самый простой способ образования цены: при известных издержках и расходах прибавить приемлемую норму прибыли. Однако даже если цена только покрывает расходы, нет гарантии, что товар будет куплен.

фактор конкуренции — конкуренция оказывает сильное влияние на ценовую политику. Можно спровоцировать всплеск конкуренции назначив высокую цену или устранить ее назначив минимальную. Если товар требует особого метода производства, или производство его очень сложное, то низкие цены не привлекут к нему конкурентов, но высокие цены подскажут конкурентам, чем им стоит заняться.

фактор распределения — Распределение товара значительно влияет на его цену. Чем ближе товар к потребителю, тем дороже для предприятия его распределение. Если товар будет поступать напрямую к потребителю, то каждая сделка становится отдельной операцией, деньги, предназначенные поставщику, получает производитель, но и его издержки возрастают. Преимущество такого метода распределения заключается в полном контроле над продажами и маркетингом.

фактор обслуживания — Обслуживание участвует в предпродажном, продажном и послепродажном этапах сделки. Расходы по обслуживанию должны входить в цену. В такие расходы входят: подготовка котировок, расчетов, установка оборудования, доставка товара, обучение персонала, предоставление гарантии или права оплаты в рассрочку.

2.1.1 Ценообразование по издержкам

Данный способ широко распространен в виду того, что он довольно несложен для малых предприятий. Определяется стоимость изготовления, закупок материалов для производства, добавляются все остальные издержки и установленную величину прибыли. В результате вычислений получается цена товара.

Типичным примером ценообразования по издержкам является розничная торговля. Цена здесь определяется следующим образом: к величине средств, затраченных на закупку добавляется определенный процент на покрытие других издержек, процент прибыли (плюс соответствующий процент для выплаты НДС, если данный налог взимается).

Специальный процент прибавляется к закупочной цене для покрытия времени оборота товара или услуги (такое время получило название оборачиваемость запасов). Чем ниже этот показатель, тем больше времени требуется для того, чтобы распродать все запасы со склада, и тем самым ниже становится процент прибыли. При торговле скоропортящимися товарами, возможно обернуть весь объем запасов несколько раз в течении недели. Например, разница между товарной ценой таких товаров как рыба или овощи и их себестоимостью не очень велика, но в результате их хорошей оборачиваемости можно получить значительную прибыль, “обернув” такой товар многократно за короткий промежуток времени. И наоборот, для товаров с низкой оборачиваемостью характерна значительная разница между продажной ценой и себестоимостью.

При необходимости принятия способа расчета цен по издержкам для данного товара, разрабатывается стандартная величина разницы между ценой и себестоимостью. Такая величина должна рассчитываться, например, в случае, когда имеется товар, состоящий из постоянной и переменной частей. Собираются данные по издержкам и подсчитывается размер наценки на себестоимость, необходимый для покрытия всех издержек.

Сложности метода ценообразования по издержкам. Ценообразование по методу “средние издержки плюс прибыль” довольно несложно, но его рекомендуется применять лишь когда деятельность предприятия относительно проста. С развитием ее все усложняется, и тогда рекомендуется взять на вооружение метод регулярных процентных наценок по всем позициям ценовой ведомости.

Вполне оправдано применение данного метода ценообразования, если деятельность предприятия связана с посредничеством, т.е. с приобретением товаров у производителей и продажей их розничным продавцам, так как производители, товары которых реализуются предприятием, обычно сами устанавливают розничные цены на свою продукцию.

Похожие работы

... месяца передаётся в планово-экономический отдел, и в конце отчётного периода составляется годовой план технического перевооружения по всему предприятию. 2 АНАЛИЗ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИХ ФАКТОРОВ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ОАО «МПОВТ» 2.1 Характеристика производственной специализации объекта исследования Открытое акционерное общество «МПОВТ» было образовано в 1956 г. на ...

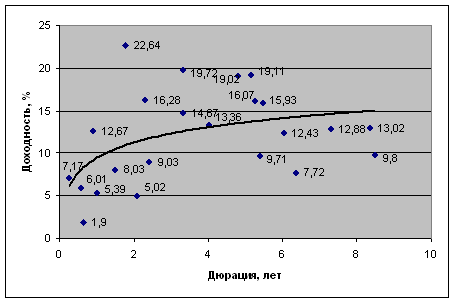

... негативных последствий для инвестиционного портфеля ОАО «МХК «ЕвроХим» и поиску путей формирования оптимальной структуры портфеля ценных бумаг организации на текущую дату. Рис. 4. Доходность еврооблигаций ОАО «МХК «ЕвроХим» на 02.03.2009 г. 3. Управление инвестиционным портфелем предприятия 3.1 Направления совершенствования структуры инвестиционного портфеля По сравнению с ...

... макроокружения Значительное воздействие на предприятие оказывают факторы внешней среды (макросреды), под влиянием которых изменениям могут подвергнуться эффективность функционирования предприятия и устойчивость его финансово-хозяйственной деятельности. В целях предотвращения каких-либо негативных последствий для конкретного предприятия, необходимо выявить и определить внешние факторы, имеющие ...

... с отступлениями от условий договора послужила причиной допущенного перерасхода и применения мер хозяйственной ответственности. При использовании предприятием выделенных ему материальных ресурсов не по назначению оно уплачивает в бюджет трехкратную стоимость. 2. Экологическая политика ОАО «ГАЗПРОМ» Газпром принял экологическую политику и неуклонно следует ее основным принципам, уточняя ...

0 комментариев