Навигация

1.1.2 Прибыль

Помимо себестоимости другим важнейшим для предприятий элементом цены является прибыль. Прибыль — это форма дохода, полученного после того, как товар будет реализован по установленной цене.

После уплаты налогов предприятия получают чистую прибыль (по-другому она называется прибыль, остающаяся в распоряжении предприятия). Предполагается, что рациональный предприниматель должен быть нацелен на получение максимально возможного объема прибыли.

Относительной величиной прибыли является - рентабельность. В ценообразовании важна рентабельность изделий, которая аналогична рентабельности затрат. Она показывает эффективность выпуска, поскольку отражает взаимосвязь массы прибыли, полученной от реализации продукции, и использованных на ее производство затрат.

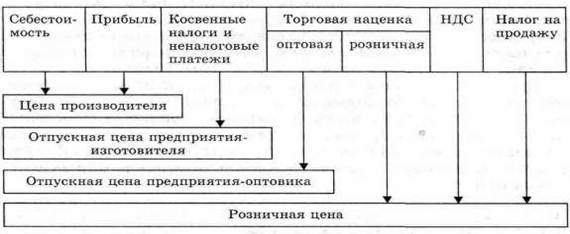

Прибыль от реализации продукции по свободным оптовым (отпускным) ценам определяется как разница между выручкой от реализации продукции и товаров по свободным отпускным ценам, без налогов и сборов, не относящихся на себестоимость, и затратами, включенными в себестоимость (на производство и реализацию). Никаких предельных нормативов рентабельности при этом не предусматривается. Вместе с тем налоговая практика свидетельствует о том, что при установлении цены конкретного изделия в ее состав должна включаться прибыль, рассчитанная исходя из уровня рентабельности в размере не менее 25%.

1.1.3 Торговые надбавки, скидки

Функции по оптовым закупкам, хранению и продаже продукции потребителям-предприятиям или розничным продавцам осуществляют снабженческо-сбытовые, заготовительные предприятия, оптово-посреднические фирмы, торгово-закупочные предприятия, предприятия оптовой торговли. Все перечисленные субъекты сферы обращения несут соответствующие расходы по закупкам товаров, их реализации. Возмещение всех издержек оптовой торговли осуществляется с помощью снабженческо-сбытовых надбавок. Последние, по существу, есть цена за услуги оптового звена, поэтому, как любая цена, включает затраты и прибыль.

Расходы, связанные с реализацией товаров розничными торговыми предприятиями населению, возмещаются через торговую надбавку. Если по продукции и товарам применяются регулируемые торговые надбавки, предприятия торговли используют торговую надбавку установленных размеров.

На предприятиях общественного питания цены на реализуемую продукцию формируются исходя из свободных отпускных цен или цен закупки на эту продукцию и единой наценки (вместо торговой надбавки и наценки) или торговой надбавки и наценки.

Величина издержек обращения связана с условиями купли-продажи. Чем больше посредников участвуют в реализации товара, тем выше издержки обращения, тем выше уровень продажной цены. Поэтому создание или возникновение в стране крупных оптово-торговых фирм будет способствовать удешевлению товародвижения. Крупные оптовики чаще всего сами определяют свою отпускную и розничную цены, определяя долю другого , посредника или розничного продавца в этой цене. В таких случаях имеет место оптовая или торговая скидка.

1.1.4 Налоги

Важное место в составе цены занимают налоги. По своей организационно-экономической сути, налог — это принудительный сбор, платеж, взимаемый государством с имущества и доходов хозяйствующих субъектов, физических лиц для покрытия государственных расходов, решения задач социально-экономической политики.

В состав цены включаются следующие виды налогов: социальные налоги, налог на добавленную стоимость, акциз и не имеющий значения как самостоятельный элемент цены, налог на прибыль.

Социальные налоги — это отчисления в пенсионный фонд , в фонд социального страхования, в фонд занятости, в фонд медицинского страхования (ЕСН ставка 26%). Величина перечисленных социальных налогов включается в себестоимость продукции в качестве самостоятельной статьи затрат — отчисления на социальные нужды.

По объекту налогообложения различают прямые и косвенные налоги.

Прямые налоги устанавливаются на доход и имущество физических и юридических лиц, производящих уплату налогов. Это подоходный налог с физических лиц, налог на прибыль (ставка 20%) предприятий, налог на доходы банков, земельный налог, лесной налог.

К косвенным налогам относятся налоги на товары и услуги, уплачиваемые в цене товара или включаемые в тариф. Косвенные налоги — это налог на добавленную стоимость (НДС ставка 10%- 18%), налог с продаж (ставка не более 5%) акцизы, таможенные пошлины.

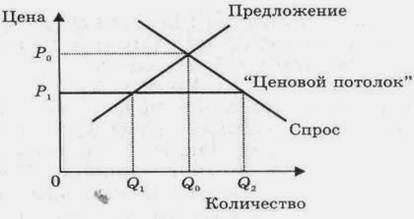

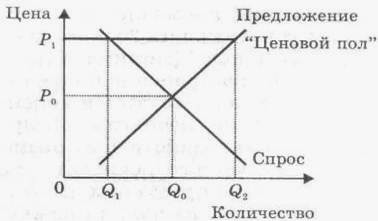

Предприятия рассматривают налоги как предпринимательские издержки. Поэтому проводимая государством политика в области налогов оказывает непосредственное влияние на предложение. С ростом налогов увеличиваются издержки производства и сокращается предложение. Снижение налога на данный товар (НДС, акциз), как и государственные дотации уменьшают издержки производителя , и увеличивают предложение.

1.2 Задачи ценообразования и ценовая политика

Цена в условиях рыночной экономики — важнейший экономический параметр, характеризующий деятельность предприятия. Именно цены определяют структуру производства, оказывают решающее воздействие на движение материальных потоков, распределение товарной массы, уровень доходности предприятия. Для самостоятельных товаропроизводителей, работающих на рынок, независимо от форм собственности вопрос о ценах — это вопрос их существования и благополучия.

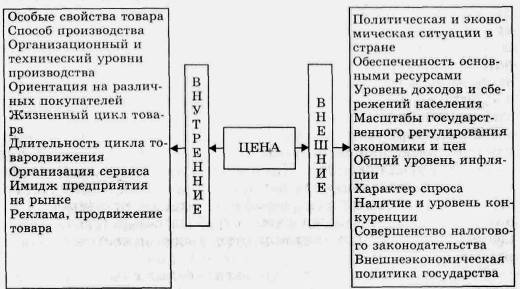

Ценообразование — это комплексный процесс, в котором необходимо учитывать большое количество факторов: политику и задачи предприятия, результаты маркетинговых исследований, действия конкурентов, психологию потребителей, действующее законодательство и другие нормативно-правовые акты.

Похожие работы

... цен на рынке и извлекать потребительский излишек у разных групп потребителей, не ущемляя их интересов. Этап 3. Выбор метода ценообразования На данном этапе организация (предприятие) решает вопросы формирования ценовой политики через выбор метода установления цен на товар. Среди наиболее распространенных методов, применяемых в конкурентной среде, следует отметить наценку на себестоимость ...

... аспекте – это может быть любая актуальная проблема, связанная с удовлетворением нужд потребителя, привлечением новых клиентов, расширением рынков сбыта, с финансовым положением предприятия. Цели ценовой политики организации определяют выбор ее стратегии и оперативно-тактических инструментов. Ценовая стратегия носит долгосрочный характер и обеспечивает достижение долгосрочных целей организации. В ...

... и потребителей, прибегает к сенным и предпраздничным скидкам. Т. е. старается реализовать больше товара по рыночным ценам, складывающимся на определенный временной момент при этом получив максимальную прибыль. Целью деятельности торгового предприятия ЗАО «Минторг» является удовлетворение потребностей потребителей. Потребителями предлагаемого товарного ассортимента являются жители города Минска, ...

... , оказываемых населению. В практической деятельности предприятия процесс ценообразования предусматривает следующие этапы: 1) выбор целей ценообразования; 2) выявление факторов, влияющих на цену; 3) формирование ценовой политики. 1.3 Цены и факторы ценообразования Цели ценообразования весьма разнообразны и формируются с учётом политики и стратегии предприятия на рынке. Целей может быть ...

0 комментариев