Навигация

2.6. Распределение прибыли

Налогооблагаемая прибыль:

П![]() = П

= П![]() + Н

+ Н![]() ,

,

где Н![]() - налоги, выплачиваемые из валовой прибыли (первоочередные платежи).

- налоги, выплачиваемые из валовой прибыли (первоочередные платежи).

П![]() = 2971,92 – 120 = 2851,92 тыс.руб.

= 2971,92 – 120 = 2851,92 тыс.руб.

Налог на доход по ценным бумагам:

Н![]() = П

= П![]() *Ст.Б/100,

*Ст.Б/100,

где П![]() - дивиденды по ценным бумагам и банковский депозит, тыс.руб.;

- дивиденды по ценным бумагам и банковский депозит, тыс.руб.;

Ст.Б – ставка налога на доход по ценным бумагам и банковским депозитам, %

Н![]() = 135 * 15/100 = 20,25 тыс.руб.

= 135 * 15/100 = 20,25 тыс.руб.

Налог на прибыль по основной деятельности и от аренды:

Н![]() ( П

( П![]() - П

- П![]() ) * Ст.пр.ар./100,

) * Ст.пр.ар./100,

где Ст.пр.ар.- ставка налога на прибыль и аренду, %

Н![]() = (2851,92 - 135) * 24/100 = 652,06 тыс.руб.

= (2851,92 - 135) * 24/100 = 652,06 тыс.руб.

Прибыль, остающаяся в распоряжении предприятия:

П![]() = П

= П![]() - Н

- Н![]() - Н

- Н![]() ;

;

П![]() =2851,92 – 20,25 – 652,06 = 2179,61 тыс.руб.

=2851,92 – 20,25 – 652,06 = 2179,61 тыс.руб.

Чистая прибыль:

П![]() = П

= П![]() - Э

- Э![]() ,

,

где Э![]() - экономические санкции, тыс.руб.

- экономические санкции, тыс.руб.

П![]() = 2179,61 – 100 = 2079,61 тыс.руб.

= 2179,61 – 100 = 2079,61 тыс.руб.

2.7. Расчет капитальных вложений на развитие производства

Капитальные вложения на развитие производства складываются:

К![]() = А + П

= А + П![]() + О

+ О![]() /100,

/100,

где А – амортизация зданий и машин (оборудование), тыс.руб.;

О![]() - отчисления от чистой прибыли на развитие производства, %;

- отчисления от чистой прибыли на развитие производства, %;

К![]() = 125 + 937,5 + 2079,61 * 30/100 = 1686,4

= 125 + 937,5 + 2079,61 * 30/100 = 1686,4

2.8. Определение снижения себестоимости изготовления продукции от внедрения мероприятий НТП

Изделие А:

Экономия по металлу:

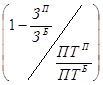

![]() %∆С

%∆С![]() = 1 –

= 1 –  *

*![]() * 100,

* 100,

где q![]() , q

, q![]() - нормы расхода материалов соответственно в отчетном (базовом) и плановом периодах, т;

- нормы расхода материалов соответственно в отчетном (базовом) и плановом периодах, т;

Ц![]() , Ц

, Ц![]() - цена материалов соответственно в отчетном (базовом) и плановом периодах, тыс.руб./т;

- цена материалов соответственно в отчетном (базовом) и плановом периодах, тыс.руб./т;

С![]()

- значение стоимости материалов в себестоимости i-го изделия, тыс.руб./шт.;

С![]() - значение себестоимости i-го изделия, тыс. руб./шт.;

- значение себестоимости i-го изделия, тыс. руб./шт.;

%∆С![]() -

- ![]() *

*![]() * 100 = (1- 0,92* 1,05)*0,584*100 =

* 100 = (1- 0,92* 1,05)*0,584*100 =

0,034*58,4 = 1,99%

Экономия по зарплате (и отчислениям с зарплаты) производственных рабочих:

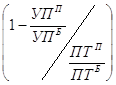

%∆С![]() =

=  *

*![]() *100;

*100;

где З![]() ,З

,З![]() - заработная плата соответственно в отчетном (базовом) и плановом периодах, тыс. руб.;

- заработная плата соответственно в отчетном (базовом) и плановом периодах, тыс. руб.;

ПТ![]() ,ПТ

,ПТ![]() - производительность труда соответственно в отчетном (базовом) и плановом периодах, шт.;

- производительность труда соответственно в отчетном (базовом) и плановом периодах, шт.;

С![]() - значение заработной платы в себестоимости i-го изделия, тыс. руб./шт.;

- значение заработной платы в себестоимости i-го изделия, тыс. руб./шт.;

С![]() - значение отчислений заработной платы в себестоимости i-го изделия, тыс.руб./шт.;

- значение отчислений заработной платы в себестоимости i-го изделия, тыс.руб./шт.;

%∆С![]() =

= ![]() *100 = 0,3%;

*100 = 0,3%;

Экономия по условно-постоянным расходам:

%∆С![]() =

=  *

*![]() *100,

*100,

где УП![]() ,УП

,УП![]() - условно-постоянные расходы соответственно в отчетном (базовом) и плановом периодах, тыс. руб.;

- условно-постоянные расходы соответственно в отчетном (базовом) и плановом периодах, тыс. руб.;

С![]() - значение условно-постоянных расходов платы в себестоимости i-го изделия, тыс.руб./шт.;

- значение условно-постоянных расходов платы в себестоимости i-го изделия, тыс.руб./шт.;

%∆С![]() =

= ![]() *100 = 0,92%;

*100 = 0,92%;

Итого, общий процент снижения себестоимости по изделию А составит:

%∆С![]() =%∆С

=%∆С![]() +%∆С

+%∆С![]() +%∆С

+%∆С![]() ,

,

%∆С![]() =1,99+0,3+0,92=3,21%

=1,99+0,3+0,92=3,21%

Снижение себестоимости по изделию А:

∆С![]() =С

=С![]() *%∆С

*%∆С![]() /100,

/100,

где С![]() - себестоимость изделия А, тыс.руб./шт.;

- себестоимость изделия А, тыс.руб./шт.;

∆С![]() = 3,285*3,21/100 = 0,105 тыс.руб./шт.;

= 3,285*3,21/100 = 0,105 тыс.руб./шт.;

Изделие Б:

Экономия по металлу:

%∆С![]() = (1-0,92*1,05)*

= (1-0,92*1,05)*![]() *100 = 1,785%;

*100 = 1,785%;

Экономия по зарплате (и отчислениям с зарплаты) производственных рабочих:

%∆С![]() =

= ![]() *100 = 0,34%;

*100 = 0,34%;

Экономия по условно-постоянным расходам:

%∆С![]() =

= ![]() *100 = 1,064%;

*100 = 1,064%;

Итого, общий процент снижения себестоимости по изделию Б составит:

%∆С![]() =%∆С

=%∆С![]() +%∆С

+%∆С![]() +%∆С

+%∆С![]() = 1,785+0,34+1,064=3,189%;

= 1,785+0,34+1,064=3,189%;

Снижение себестоимости по изделию Б:

∆С![]() = С

= С![]() *%∆С

*%∆С![]() /100 = 3,658*3,189/100 = 0,12 тыс.руб./шт.

/100 = 3,658*3,189/100 = 0,12 тыс.руб./шт.

2.9. Расчет экономического эффекта за счет экономии затрат (от снижения себестоимости)

а) экономия снижения себестоимости за второе полугодие:

Э![]() (∆С) = ∆С

(∆С) = ∆С![]() *V

*V![]() * 2 +∆С

* 2 +∆С![]() * V

* V![]() * 2;

* 2;

Э![]() (∆С) = 0,105*1860*2+0,12*1740*2=2055,3+208,8=2264,1 тыс.руб.

(∆С) = 0,105*1860*2+0,12*1740*2=2055,3+208,8=2264,1 тыс.руб.

где V![]() =1860 шт. и V

=1860 шт. и V![]() = 1740 шт.- количество произведенной продукции (А и Б соответственно) за квартал после внедрения мероприятий научно-технического прогресса;

= 1740 шт.- количество произведенной продукции (А и Б соответственно) за квартал после внедрения мероприятий научно-технического прогресса;

б) годовая экономия от снижения себестоимости:

Э![]() (∆С) = 2*Э

(∆С) = 2*Э![]() ,

,

Э![]() (∆С) = 2*2264,1 = 4528,2

(∆С) = 2*2264,1 = 4528,2

Заключение

Целью данной курсовой работы является расширение, систематизация и закрепление знаний, полученных при изучении курса «Экономика и управление на предприятии» и приобретение навыков самостоятельного, творческого использования теоретических знаний в практической деятельности.

Для достижения этой цели были рассмотрены современные организационно-правовые формы предприятий, был выполнен расчет затрат на производство продукции, доходов от ее реализации, снижения себестоимости от мероприятий научно-технического прогресса и определение итогов деятельности предприятия.

В данном варианте работы давалась характеристика Общества с Ограниченной Ответственностью. Было рассмотрено

Библиографический список использованной литературы

1. Гражданский Кодекс Российской Федерации

2. Федеральный Закон об Обществах с Ограниченной Ответственностью

Похожие работы

... Научно обоснованная классификация отраслей транспорта имеет важное значение для правильного планирования производства и обеспечения определенной пропорциональности в его развитии. В основу классификации отраслей транспорта положены следующие принципы: экономическое назначение предоставляемой услуги; характер функционирования продукции транспорта в процессе производства; характер воздействия ...

... Стимулирование развития национальной экономики при осуществлении внешнеторговой деятельности. 4. Обеспечение условий эффективной интеграции экономики РФ в мировую экономику. Основными принципами госрегулирования внешнеторговой деятельности в РФ явл.: 1. Единство внешнеторговой политики, 2. Единство системы гос. регулирования ВТД (внеш. торг. деят-ть). 3. Единство политики экспортного контроля. 4. ...

... при крайне отсталой производственной базе легкой и пищевой промышленностей, гражданского машиностроения и сельского хозяйства. Каждая из этих проблем по своему осложняет интеграцию России в мировую экономику. Перестройка хозяйственного механизма закономерно сопровождается всплеском инфляции, нехваткой финансовых ресурсов, резким сужением платежеспособности населения многих предприятий. В итоге — ...

... косвенного воздействия на них. Поэтому данную стадию современного рыночного капитализма называют еще государственно-корпоративным капитализмом или регулируемым рыночным капитализмом. Являясь основой национальной экономики этого типа, современная высокоразвитая капиталистическая корпорация представляет собой единую хозяйственную технологическую цепочку, которая берет начало в добывающих отраслях, ...

0 комментариев