Навигация

Расчет стоимости активной части основных фондов

8567

знаков

39

таблиц

2

изображения

1.4.2. Расчет стоимости активной части основных фондов

Sактчф = S(Si обор x ni*)

|

| Балансовая стоимость ед. оборуд., тыс.руб. | ni* | Siобор x ni* |

|

| Siобор |

| тыс. руб. |

| Операция 1 | 30 | 2 | 60 |

| Операция 2 | 50 | 4 | 200 |

| Операция 3 | 100 | 5 | 500 |

| Операция 4 | 0 | 7 | 0 |

| S(Si обор x ni*) |

|

| 760 |

Sоф = Sактчф / 0,5

| Sоф | =1520000 | Руб. |

1.4.3. Расчет величины амортизационных отчислений

Sa = На х Sоф

| На | =0,08 |

|

| Sa | =121600 | Руб. |

1.5. Прочие расходы

Sпр = Кпр х (Sm + Sзпл год ппп + Sотчзпл год ппп + Sa)

| Кпр | =0,05 |

| Sпр | =204323 |

1.6. Наименование затрат

| NN п/п | Наименование затрат | Сумма руб. в год | % |

| 1. | Материальные затраты | 782460 | 18,24% |

| 1.1. | Основные материалы и комплектующие | 680400 |

|

| 1.2. | Вспомогательные материалы | 34020 |

|

| 1.3. | Топливо и энергия | 68040 |

|

| 1.3.1. | Топливо и энергия техническое и силовая | 54432 |

|

| 1.3.2. | Топливо и энергия общехозяйственные | 13608 |

|

| 2. | Оплата труда | 2448000 | 57,05% |

| 2.1. | Оплата труда основных рабочих | 1008000 |

|

| 2.2. | Оплата труда остального персонала | 1440000 |

|

| 3. | Отчисления на социальные нужды | 734400 | 17,12% |

| 3.1. | Отчисления на социальные нужды основных рабочих | 302400 |

|

| 3.2. | Отчисления на социальные нужды остального персонала | 432000 |

|

| 4. | Амортизация | 121600 | 2,83% |

| 5. | Прочие затраты | 204323 | 4,76% |

| Всего | Sобщ | 4290783 | 100,00% |

| 2. Расчет себестоимости единицы продукции |

| 2.1. Подразделение затрат на переменные и постоянные |

| Переменные затраты |

| |

| NN п/п | Наименование затрат | Сумма руб. в год |

| 1 | Основные материалы и комплектующие | 680400 |

| 2 | Топливо и энергия техническое и силовая | 54432 |

| 3 | Оплата труда основных рабочих | 1008000 |

| 4 | Отчисления на социальные нужды основных рабочих | 302400 |

| S пер |

| 2045232 |

|

|

|

|

| Постоянные затраты |

| |

| NN п/п | Наименование затрат | Сумма руб. в год |

| 1 | Вспомогательные материалы | 34020 |

| 2 | Топливо и энергия общехозяйственные | 13608 |

| 3 | Оплата труда остального персонала | 1440000 |

| 4 | Отчисления на социальные нужды остального персонала | 432000 |

| 5 | Амортизация | 121600 |

| 6 | Прочие затраты | 204323 |

| S пост |

| 2245551 |

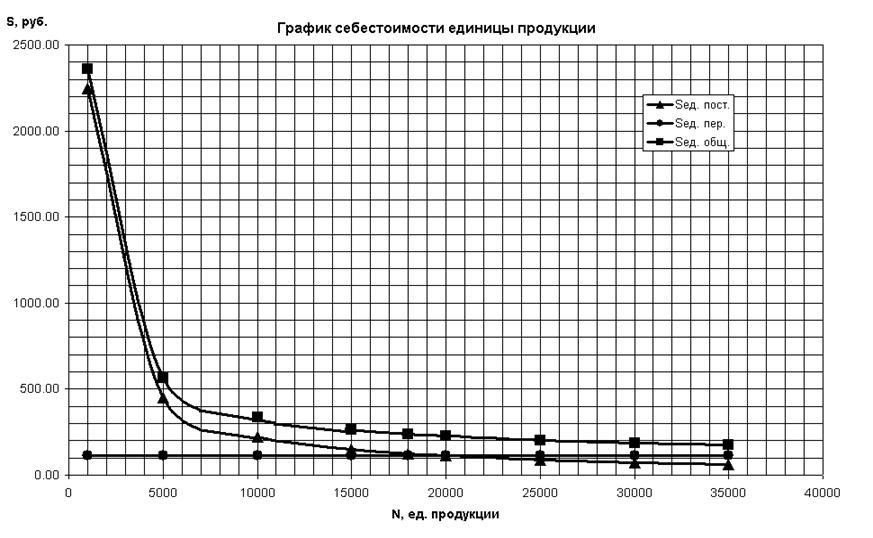

| 2.2. Расчет себестоимости единицы продукции |

![]()

| Seпост. | =124,75 |

| Seпер. | =113,62 |

| Seобщ. | =238,38 |

| N (текущий выпуск) | 1000 | 5000 | 10000 | 15000 | 18000 | 20000 | 25000 | 30000 | 35000 |

| Seпост. | 2245,55 | 449,11 | 224,56 | 149,70 | 124,75 | 112,28 | 89,82 | 74,85 | 64,15 |

| Seпер. | 113,62 | 113,62 | 113,62 | 113,62 | 113,62 | 113,62 | 113,62 | 113,62 | 113,62 |

| Seобщ. | 2359,18 | 562,73 | 338,18 | 263,33 | 238,38 | 225,90 | 203,45 | 188,48 | 177,78 |

2.3. Построение графика себестоимости единицы продукции

| 3. Определение точки безубыточности и построение графика рентабельности | |

| 3.1. Расчет прибыли, цены и выручки |

|

Прибыль: П=R x Sобщ

Цена за единицу: Цепл = П/Nпл+ Seобщ.

Выручка: Q= Цепл x Seобщ.

| R | =30% | (рентабельность) |

| П | =1287234,90 | руб. |

| Nпл | =18000 | ед. |

| Цeпл | =309,89 | руб. |

| Qпл | =5578017,90 | руб. |

Похожие работы

... выбора отражения событий по бухгалтерским счетам.( один из трех методов-lifo,fifo,hifo) В целом бухгалтерские доументы оказывают большое влияние на принятие решений в деятельности предприятия. Глава 2. Требования бухгалтерского учета, и требования экономики предприятия, и точка их противостояния. 2.1. Требования бухгалтерского учета. Общепризнано, что бухгалтерский учет на предприятии ...

... организаций. Этот процесс включает комплекс инженерно-технических и экономических задач, решение которых должно обеспечить выбор наилучших путей совершенствования производства, развитие экономики предприятия, повышение благосостояния коллектива, улучшение экологии и других социальных условий. В основе разрабатываемых мероприятий находятся ориентиры в виде приростов показателей производственного и ...

... имущества предприятия и их содержание. Методы исследования трудовых процессов, их особенности и отличия. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ЭКОНОМИКА ПРЕДПРИЯТИЯ Билет № 2 Рассмотрите основные цели предпринимательской деятельности. Проанализируйте и охарактеризуйте виды потребления. Рассмотрите понятие о ...

... его количества и качества; 2. Дифференциация заработной платы в зависимости от: · уровня квалификации работников; · от условий труда; · от отрасли промышленности; · региональной принадлежности предприятия. 3. Систематическое повышение реальной ЗП, согласование с темпами инфляции; 4. Превышение темпов роста производительности труда над темпами роста средней ЗП. ...

0 комментариев