Навигация

2.1 Ранние сигналы тревоги

В ретроспективе можно выделить ряд противоречий, которые должны были поднять ряд фундаментальных вопросов относительно успехов Японии в конкурентной борьбе и устойчивости этих успехов. В конечном итоге конкурентоспособность страны зависит от ее производительности или стоимости товаров и услуг, которые она производит на единицу труда или инвестированного капитала. Еще задолго до того как «пузырь» лопнул, имелись явные свидетельства, что производительность труда в Японии далеко не так высока, как должна быть, и что в процессах технологического обновления и роста производительности появились сбои.

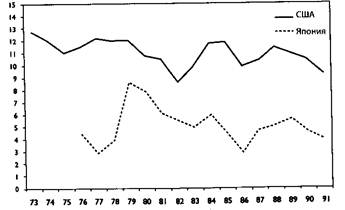

Рисунок 1-1. Рентабельность активов (ROA) японских производственных компаний в сравнении с американскими компаниями

Источник: G.N.Hatsopoulos and IM.Poterba, America's Investment Shortfall: Probable Causes and Possible Fixes, рукопись, январь 1993

Первым признаком того, что дела шли не так хорошо, как это представлялось, стало относительно небольшое число отраслей, в которых Япония была конкурентоспособной на мировых рынках. Для такой большой по размеру экономики современная Япония успешно конкурирует в удивительно узком диапазоне экспортных отраслей. На самом деле по этому признаку она больше напоминает гораздо меньшие по размеру экономики таких стран, как Канада или Корея, а не крупнейшие индустриальные страны типа Германии или США. Что-то уже давно тормозило конкурентоспособность и производительность многих отраслей японской экономики.

Во-вторых, уровень прибыли японских корпораций уже давно был хронически низким по международным стандартам, даже если учитывать только конкурентоспособные отрасли японской промышленности и не забывать про различия в практике бухгалтерского учета. Как показывает рисунок 1-1, рентабельность активов (ROA) в Японии для всех производственных компаний составляла примерно половину от аналогичной величины американских компаний. Еще один показательный индикатор: прибыли филиалов американских компаний в Японии были выше, чем прибыли собственно японских компаний. Таким образом, если судить по эффективности использования капитала, японские компании были значительно менее конкурентоспособны, чем западные.

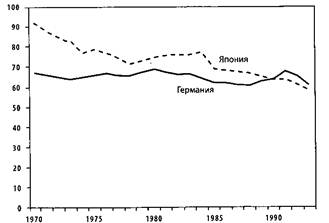

Данные об общей капиталоотдаче приводят к такому же выводу. В то время как производительность труда в Японии быстро росла, начиная с 1960-х и по 1980-е годы, показатели фондоотдачи были значительно менее привлекательными. Будучи весьма близкой к уровню США в начале 1970-х годов, в конце 1970-х, 1980-х и 1990-х фондоотдача в Японии быстро снижалась (см. рисунок 1-2). Низкая фондоотдача сводила на нет эффект от роста производительности труда в Японии, так что общая производительность японской экономики в сравнении с Соединенными Штатами мало изменилась с начала 1970-х.

Низкие прибыли на капитал были характерны для Японии потому, что эта страна почти не пользовалась международными рынками капитала. Иностранных инвесторов годами не допускали на японский рынок. Японское правительство не позволяло иностранным компаниям приобретать акции японских корпораций, строить предприятия в Японии или скупать акции японских компаний на открытом рынке.

Относительный индекс США принят за 100%

Рисунок 1-2. Капиталоотдача в реальном секторе экономики, 1970-1993 годы

Основными владельцами японских компаний были японские банки, страховые компании и другие отечественные фирмы, которые стремились устанавливать друг с другом стабильные деловые связи и участвовать в акционерном капитале друг друга. В свою очередь, банкам и страховым компаниям не нужно было стремиться получать высокую прибыль на свой капитал, так как их рынки находились под защитой правительства в лице Министерства финансов. Иностранным финансовым фирмам не разрешалось эффективно конкурировать с японскими банками и другими финансовыми институтами за фонды, а японских инвесторов также ограничивали в том, куда они могли вкладывать свои средства. Даже несмотря на то, что японцы накапливали большие сбережения, эта сложившаяся система приводила к тому, что доход на эти сбережения был очень низким.

Таким образом, доходы японских граждан от инвестиций существенно ограничивались для того, чтобы обеспечить много дешевого капитала. Начиная со второй половины 1970-х годов, в результате усилий правительства процентные ставки в Японии стали более низкими, чем в Соединенных Штатах, и Банк Японии предоставлял капитал японским коммерческим банкам на льготных условиях.

Третьим, и во многих случаях наиболее очевидным, признаком того, что конкурентоспособность японской экономики была ниже, чем предполагалось, служит сравнение показателей различных отраслей японской экономики. Если рассмотреть и сравнить эти результаты за последние три десятилетия, то не будет преувеличением сделать вывод о том, что существовало «две Японии». Япония, которую знали на Западе, «непобедимая Япония», была очень конкурентоспособной. Такие отрасли, как бытовая электроника и автомобилестроение, тянули за собой всю японскую экономику, обеспечивая рост экспорта и производительности. Но проблема заключалась в том, что подобных отраслей было немного, и рядом с ними существовала совсем другая, неэффективная, Япония.

Эта «неконкурентоспособная Япония» объединяла многие отрасли, которые хронически отставали по производительности. В этой Японии было два сегмента. Один из них — это группа отраслей, в которых Япония никогда не была сильным экспортером. Сюда входили сельское хозяйство, химическая промышленность, потребительские товары в упаковке, медицинская продукция, программное обеспечение и практически вся отрасль обслуживания. Японские фирмы в этих отраслях часто были защищены торговыми барьерами и другими мерами, ограничивающими конкуренцию, что объяснилось необходимостью помочь им, пока они станут достаточно сильны, чтобы начать работать на экспорт. В реальности эти отрасли так и остались неконкурентоспособными. Многие из них все еще находятся под защитой.

Во второй неконкурентоспособный сегмент японской экономики входят внутренние отрасли, такие как розничная и оптовая торговая, транспорт и логистика, строительство, энергетика, медицинское обслуживание и пищевая индустрия. Практически все эти отрасли неэффективны, но в них создано большое число рабочих мест, и они фактически оказались аналогом системы социального обеспечения, консолидации и реструктуризации этих отраслей препятствовал целый комплекс мер японского правительства.

Одно из следствий существования «двух Японии» — очень высокая стоимость жизни в стране. Высокая заработная плата японских рабочих нивелируется высокой стоимостью товаров и услуг первой необходимости, включая еду, жилье, бензин, одежду, упакованные потребительские товары и услуги в целом. В таблице 1-1 приводится сравнение цен на ряд товаров и услуг в Японии, Великобритании и США в 1993 году, которые рассчитаны по отношению к средним ценам стран — участниц OECD (Организации экономического сотрудничества и развития). Цены на все товары и услуги в Японии значительно выше, чем в Великобритании и США, за исключением медицинских услуг: в Японии правительство ограничивает рост цен на медицинские услуги, что, правда, снижает их качество, затрудняет разработку и применение новых методов лечения и лекарств.

Японцы должны слишком много платить практически за все. На еду им приходится тратить 20% семейного дохода — в сравнении с 12%, которые тратят на эти цели домохозяйства в Соединенных Штатах. Типичная японская семья может себе позволить купить дом только один раз, и большинству японцев удается сделать это только после выхода на пенсию.

Таблица 1-1. Сравнительные цены ряда товаров и услуг в долларах, 1993 (среднее по OECD = 100)

| Япония | США ^ | Великобритания | |

| Продукты питания | 205 | 78 | 74 |

| Рестораны, кафе, отели | 178 | 68 | 121 |

| Бытовая техника | 171 | 81 | 101 |

| Одежда и обувь | 165 | 77 | 73 |

| Рента, топливо и электроэнергия | 156 | 91 | 78 |

| Строительство | 155 | 84 | 74 |

| Транспорт и коммуникации | 141 | 81 | 110 |

| Медицина и здравоохранение | 87 | 136 | 70 |

В результате уровень жизни японцев был и остается более низким, чем можно было бы предположить, рассматривая только доход на душу населения в этой стране. В таблице 1-2 представлены данные об уровне ВНП на душу населения (рассчитанном в долларах) в сравнении с ВНП на душу населения, скорректированным с учетом паритета покупательной способности. Паритет покупательной способности учитывает различия в стоимости жизни и ведения бизнеса в данной стране. Если говорить о реальных доходах на душу населения (с учетом паритета покупательной способности), то Соединенные Штаты оказываются на первом месте, а вот место Японии существенно ниже.

Таблица 1-2. Валовой национальный продукт на душу населения по странам в 1998 году, не скорректированный и скорректированный с учетом паритета покупательной способности

| Место | Страна | Не скорректированный (в долларах) | Место | Страна | Скорректированный с учетом паритета покупательной способности (в долларах) |

| 1 | Швейцария | 40080 | 1 | Соединенные Штаты | 29340 |

| 2 | Норвегия | 34330 | 2 | Сингапур | 28620 |

| 3 | Дания | 33 260 | 3 | Швейцария | 26620 |

| 4 | Япония | 32380 | 4 | Норвегия | 24290 |

| 5 | Сингапур | 30060Д | 5 | Канада | 24050 |

| 6 | Соединенные Штаты | 29340 | 6 | Дания | 23 830 |

| 7 | Австрия | 26850 | 7 | Бельгия | 23480 |

| 8 | Германия | 25 850 | 8 | Япония | 23180 |

| 9 | Швеция | 25620 | 9 | Австрия | 22740 |

| 10 | Бельгия | 25 380 | 10 | Франция | 22 320 |

| 11 | Франция | 24940 | 11 | Гонконг, Китай | 22000 |

| 12 | Нидерланды | 24760 | 12 | Нидерланды | 21 620 |

| 13 | Финляндия | 24110 | 13 | Германия | 20810 |

| 14 | Гонконг, Китай | 23 670 | 14 | Великобритания | 20640 |

| 15 | Великобритания | 21400 | 15 | Финляндия | 20270 |

| 16 | Австралия | 20300 | 16 | Италия | 20200 |

| 17 | Италия | 20250 | 17 | Австрия | 20130 |

| 18 | Канада | 20020 | 18 | Швеция | 19480 |

| 19 | Ирландия | 18340 | 19 | Ирландия | 18340 |

| 20 | Израиль | 15 940 | 20 | Израиль | 17310 |

| 21 | Новая Зеландия | 14700 | 21 | Испания | 16060 |

| 22 | Испания | 14080 | 22 | Новая Зеландия | 15 840 I |

Означает ли это, что японские потребители несут на своих плечах непомерно тяжелый груз? Влияет ли это на производительность и конкурентоспособность страны? Люди, определявшие экономическую политику Японии, предполагали, что нет. Они думали, что «две Японии» могут сосуществовать бок о бок, почти не влияя друг на друга. Считалось, что отрасли, неконкурентоспособные на международном рынке, нужно поддерживать и растить — и они добьются успеха. Что внутренние отрасли, которые, как предполагалась, мало влияют на международные отрасли, будут обеспечивать занятость. Что высокая стоимость жизни японцев оправдывается получаемыми ими экономическими и социальными льготами. К несчастью, все эти предположения оказались неверны, и последствия этих ошибочных теорий получились очень серьезными.

По указанным выше причинам внутренняя конкурентоспособность японских компаний и японской экономики в целом долгое время была ниже, чем предполагало большинство наблюдателей. Экспорт расширялся во многом благодаря низким прибылям на капитал. Неконкурентоспособные отрасли поддерживались ценой повышения стоимости жизни. Истинная производительность японской промышленности была ниже, чем могла быть.

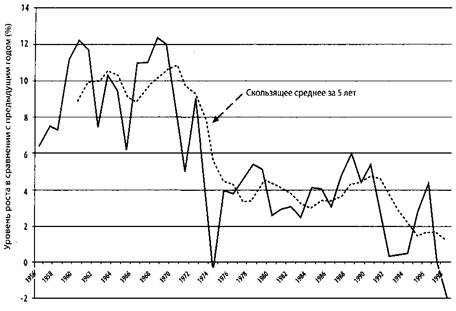

Все эти долговременные признаки слабости японской модели экономики — дополнительное свидетельство того, что она уже практически исчерпала свои ресурсы. Задолго до того как лопнул «мыльный пузырь», рост японской экономики начал замедляться. Как показано на рисунке 1-3, реальный рост ВВП (скользящие средние за пять лет, обозначенные на рисунке жирной линией) до начала 1970-х годов был устойчивым. Потом в период с середины 1980-х до начала 1990-х годов он снизился до 3-5%. После того как «мыльный пузырь» лопнул в 1991 году, рост ВВП резко пошел на спад, хотя признаки замедления роста наблюдались и раньше.

Источник: World Development Indicators database, Word Bank, 1/7/99

Рисунок 1-3. Рост реального валового национального продукта Японии, 1956-1998 гг.

Примечание: реальный ВНП в ценах 1990-го года. Данные для 1996 года — прогнозируемые Источник: Economic Statistics Annual, 1995, Research and Statistics Department, Bank of Japan

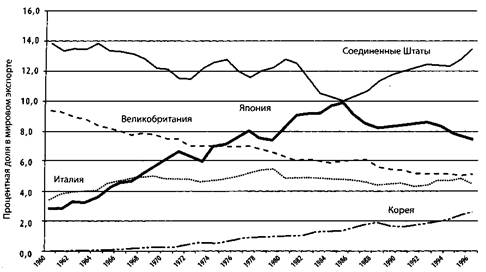

Доля Японии в мировом экспорте в послевоенный период устойчиво росла и достигла своего пика в 1986 году. (См. рисунок 1-4.) Но даже в отраслях, в которых Япония была конкурентоспособной исторически, таких как производство телевизоров, видеомагнитофонов, аудиотехники, фотоаппаратов и полупроводников, ее доля в мировом экспорте начала снижаться еще в конце 1970-х годов. Хотя сама по себе доля в мировом экспорте не может служить исчерпывающей характеристикой степени конкурентоспособности национальной экономики, ее динамика дает важную информацию об устойчивости конкурентоспособности и производительности экономики данной страны.

В таблице 1-3 представлены данные об изменениях доли мирового экспорта всех товаропроизводящих отраслей японской экономики (согласно стандартной международной классификации отраслей), начиная с пика в конце 1980-х и до 1996 года. Производство текстиля и готовой одежды достигло своего пика в 1978 году или даже раньше, а большинство отраслей показало наилучшие результаты в середине или конце 1980-х годов.

Эти данные впечатляют: из 1618 японских отраслей, работающих на международном рынке, доля экспорта Японии снизилась в 1250 отраслях и выросла только в 166. Отрасли, в которых Япония утратила свои позиции, включают даже такие флагманы японской экономики, как производство копировальной техники (падение с 70,6% до 40,7%), фотоаппаратов (снижение с 72,2% до 34,8%), видеомагнитофонов (снижение с 89,5% до 25,8%) и оборудования для телефонных линий (снижение с 52,6% до 11,2%).

Отчасти это объясняется тем фактом, что японские компании перенесли производство за границу, увеличив свои прямые инвестиции в экономику других стран. Это решение до некоторой степени объяснялось желанием преодолеть торговые барьеры и коммерческими соображениями (например, приблизить производство к потребителям), однако в не меньшей степени оно отразило недостаточную производительность и конкурентоспособность производств, расположенных собственно в Японии. Многие компании, например, приняли решение перевести свои производства из Японии за границу, просто потому, что их неэффективность была слишком высока.

Отрасль за отраслью Япония теряла свои конкурентные преимущества. Например, японские производители телевизоров, видеомагнитофонов, аудиотехники ориентировались на аналоговые технологии. Они действительно научились выпускать отличные образцы бытовой аудио- и видеотехники, которая преобразовывала аналоговые волны в звуки и образы. А вот компании США стали пионерами цифровых технологий, которые преобразуют аудио- и видеосигналы в последовательность нулей и единиц, понятных компьютеру. Поскольку японские компании все еще отстают в области цифровых технологий, их американские конкуренты стали опережать их не только в области бытовой электроники, но и в производстве фото- и видеокамер.

Рисунок 1-4. Доля Японии в мировом экспорте, 1960-1997 гг.

Примечание: доля в мировом экспорте рассчитана на основе пересчета в доллары США по ценам 1995 года для всех стран за все годы

Источник: World Bank National Accounts, расчеты авторов

Таблица 1-3. Изменения доли различных стран в мировом экспорте после пика конца 1980-х (число отраслей, входящих в стандартную международную торговую классификацию)

| Секторы отраслей | Отрасли, доля которых возрастает (>.1 пункта) | Отрасли, доля которых снижается (<-.1 пункта) | Доля не изменяется (<.1 пункта >-.1 пункта) | Без учета Японии | Всего |

| Офисное оборудование | 4 | | 33 | | 1 | | 1 | 39 |

| Полупроводники/ компьютеры | 0 1 | 12 I | 0 I | 0 | 12 |

| Развлечения/досуг | 5 1 | 59 I | 3 | 0 | 67 I |

| Транспорт | 9 | 88 | | 2 | | 2 | 101 I |

| Энергетика | 2 | 37 | 0 | 0 | 39 | |

| Телекоммуникации | 0 | 6 | 0 | 0 | 6 I |

| Широкопрофильные компании | 10 | 130 | 1 | 0 | 141 I |

| Сырье/металлургия | 40 | 149 | 27 | 10 | 226 | |

| Здравоохранение | 4 | 24 | 2 | 0 | 30 |

| Нефтехимия | 40 | 134 | 5 | 8 | 187 I |

| |Текстиль/одежда | 26 | 200 | 17 | 3 | 246 | |

| Бытовые услуги | 2 | 55 | 9 | 0 | 66 | |

| Оборона | 2 | 5 | 4 | 0 | 11 | |

| Жилищное строительство/ |домашнее хозяйство | 4 | 126 | 6 | 0 | 136 I |

| Лесная промышленность | 4 | 55 | 11 | 0 | I 70 |

| Пищевая промышленность/ производство напитков | 14 | 137 | 114 | 21 | I 286 |

| Всего | | 166 | | 1250 | 202 | 45 | ]_ 1663 |

В конце концов, японская экономика утратила способность конкурировать в глобальном масштабе в новых экспортных отраслях. В период 1950-х, 1960-х, 1970-х и в начале 1980-х годов японские компании последовательно проникали в новые высокотехнологичные отрасли, где создается больше добавленной стоимости, переходя от производства текстиля к стали, а затем — к автомобилям и полупроводникам. Это было одним из фундаментальных механизмов, с помощью которого росла производительность экономики, повышался уровень жизни, двигавший вперед японскую экономику. Однако в конце 1980-х и в 1990-х темпы этого движения снизились, а затем оно и вовсе прекратилось, что было явным признаком серьезных проблем.

Среди 166 отраслей японской экономики, которые увеличили свою долю в мировом экспорте после пика перед 1990-ми, большинство относятся к двум категориям: отрасли, успешно завоевавшие экспортные рубежи к 1980-м и рост которых с тех пор был умеренным, или отрасли, объем которых настолько невелик, что рост их экспортной доли был весьма незначительным. Мы выделили 47 развивающихся экспортных отраслей, которые практически ничего не экспортировали в конце 1970-х или 1980-х годов, но затем, в конце 1980-х или в 1990-х, существенно увеличили объем экспорта, как показано в таблице 1-4.

Обратите внимание на этот перечень отраслей. Двенадцать относятся к переработке металлолома или отходов и вряд ли могут служить олицетворением конкурентного потенциала. Две связаны с производством запасных частей для других отраслей. Оставшиеся отрасли достаточно разнообразны, но, опять-таки, вряд ли станут «новым двигателем» японского экспорта. Производство печатного оборудования и печатной краски — это единственный пример значимой отрасли, в которой японские фирмы в последнее время расширили свою долю экспорта. Другие отрасли или малы, или, если это большие отрасли, доля Японии в них так мала, что может быть незначимой статистической аномалией.

Сумев добиться роста экспорта в очень немногих отраслях, Япония отстала от Соединенных Штатов в беспроводных коммуникациях, мультимедийных приложениях, программном обеспечении, микропроцессорах и сетевом оборудовании, — а именно здесь появилось много новых компаний и открылись новые возможности для экспорта. Япония также не добилась существенного прогресса в биотехнологиях, технологиях защиты окружающей среды и широком спектре сектора услуг. Что-то существенное препятствовало инновациям и обновлению японской экономики.

Таблица 1-4. Новые экспортные отрасли Японии в 1990-х годах

| Секторы | Отрасль | Стоимость экспорта (в тыс. долларов) в 1996 году | | Доля в общемировом экспорте в 1996 году | |||

| Офисное оборудование | Печатное оборудование, не вошедшее в другие разделы Печатная краска Переплетное оборудование | 323 556 310136 124495 | 20,96 I 13,99 13,86 | |||

| Транспорт | Не указанные в других разделах детали реактивных двигателей, турбовинтовые двигатели | 388114 | 3,74 I | |||

| Широкопрофильные компании | Не учтенные в других рубриках детали машин для обработки камня, керамики, бетона, асбеста и т.д. | 61 089 | 5,99 I | |||

| Сырье/металлургия | Катаное серебро Необработанные отходы тантала Необработанные отходы вольфрама Никелевый штейн, агломерат и т.д. Слюда и отходы слюды Никелевый лом и отходы Другие необработанные металлы платиновой группы Природный кварц и кварциты Отходы и лом чугуна и стали Лом и отходы олова Необработанный молибден и лом Лом, опилки золота и т.п. Лом и отходы драгоценных металлов Промышленные алмазы Отходы необработанного бериллия Лом и отходы алюминия Медикаменты, содержащие гормоны | 14899 41191 7526 34399 3928 10283 24700 4097 7959 733 1233 22697 13 568 1691 12 9337 | 224666 | 32,59 I 20,1 9,88 8,27 8,24 5,5 5,17 3,94 3,17 2,63 2,35 2,19 1,78 1,03 0,94 0,44 3,72 | |||

| Нефтехимия/химия | Хлористый винил Другие азотистые соединения, неупомянутые в других местах | I 144781 384799 | I 20,22 17,25 | |||

| Нефтехимия/химия | Галогенные соединения, неметаллы Стирол Соли неорганических кислот, не указанные в других разделах Отработанные химикаты и отходы Тетрахлорэтилен Нефтяной битум и т.п. Газойль Другие виды жидкого топлива, не указанные ранее Хлор Авиационный бензин | 1 26808 411850 16771 7317 4535 25289 425830 497668 2276 196867 | 1 15^93 ~~ 14,3 11,22 10,03 7,63 3,03 2,46 2,34 1,68 1,65 | |

| ||

| Производство текстиля и одежды | Искусственное волокно, моноволокно и т.д. Пряденая чесаная шерсть, тонкорунная шерсть Пряжа из дисперсного синтетического волокна Ткани с ворсом и т.п., шерстяные ткани Другие растительные волокна и отходы Необработанные коровьи и лошадиные кожи | 3424 63826 2260 1901 111 11835 | 26^21 7,29 7,1 2,43 0,72 0,36 |

| ||

| Оборонная | Метательные заряды | 883 | 0,95 |

| ||

| Жилищное строительство/ 1 домашнее хозяйство | Изделия из стекла, не указанные в других рубриках | 148551 1 | 2U9 |

| ||

| Пищевая промышленность/ производство напитков | Дрожжи и разные виды муки Филе рыбы, свежее и замороженное Натуральные животные и растительные удобрения Крупы, хлопья и т.д. | 9784 [ 8724 1077 2956 | 2,18 2,18 0,89 0,59 |

| ||

Примечание: развивающимися считались такие отрасли, в которых доля Японии выросла после пика в конце 1980-х, и такие, в которых Япония существенно не экспортировала до конца 1980-х

Источник: UN trade statistics (Rev 2), анализ, проведенный авторами

Таким образом, уже в течение нескольких десятилетий конкурентоспособность Японии в разных секторах была неодинаковой. Даже в успешных отраслях рост контролируемой доли рынка продолжался за счет низких прибылей на капитал, а не реальных конкурентных преимуществ. Широкий спектр неэффективных, неконкурентоспособных отраслей и отсутствие новых значимых экспортных отраслей указывают на существенные проблемы японской экономики. «Мыльный пузырь», безусловно, оказал сильное негативное влияние на экономику, но, с другой стороны, он отвлек внимание от других, более глубоких проблем. В традиционной японской модели конкурентоспособности есть фундаментальные ошибки, которые не позволяют ей объяснять прошлые успехи и давать полезные рекомендации для будущего.

Похожие работы

... буржуазной революции (1867-1868). 3. Экономика Японии сегодня. В любой экономической системе долгосрочная динамика экономического роста связана прежде всего с освоением нововведений. Длительное время, особенно в послевоенные годы, научно-техническая политика Японии базировалась на за имствовании научно-технических достижений из-за рубежа (в форме покупке лицензий, создания смешанных компаний, ...

... валютных курсов, в четыре раза превышает ВВП Китая. Она достигла высокого уровня технического совершенства, особенно в отдельных направлениях передовых технологий. Нынешние позиции Японии в Мировом хозяйстве — результат ее экономического развития во второй половине текущего столетия. В 1938г. на ее долю приходилось всего 3% ВМП. 2.1. послевоенные экономические реформы. По окончании войны ...

... текущих валютных курсов, в четыре раза превышает ВВП Китая. Она достигла высокого уровня технического совершенства, особенно в отдельных направлениях передовых технологий. Нынешние позиции Японии в Мировом хозяйстве — результат ее экономического развития во второй половине текущего столетия. В 1938г. на ее долю приходилось всего 3% ВМП. Этапы развития японской экономики В период после Второй ...

... по сравнению с 775 долл. в Германии, 2172 долл. во Франции и 2889 долл. в США. По мнению членов японского Комитета по административным реформам, «разительная нехватка прямых иностранных инвестиций в Японии свидетельствует о недостаточной ее привлекательности как арены экономической деятельности» Впрочем, на взгляд экспертов, в самое последнее время инвестиционный климат в Японии становится более ...

0 комментариев