Навигация

Классификация форм и видов инвестиций

28860

знаков

1

таблица

2

изображения

2. Классификация форм и видов инвестиций

Инвестиции осуществляются в различных формах. С целью систематизации анализа и планирования инвестиций они могут быть сгруппированы по определенным классификационным признакам. Классификация инвестиций определяется, таким образом, выбором критерия, положенного в ее основу. Базисным типологическим признаком при классификации инвестиций выступает объект вложения средств.

Реальные и финансовые инвестиции

По объектам вложения средств выделяют реальные и финансовые инвестиции. Поскольку в экономической литературе существуют различные подходы к определению сущности и структуры данных экономических форм, их соотношению с другими классификационными группами инвестиций, необходимо уточнить содержание реальных и финансовых инвестиций, определить их объекты.

Реальные инвестиции выступают как совокупность вложений в реальные экономические активы: материальные ресурсы (элементы физического капитала, прочие материальные активы) и нематериальные активы (научно-техническая, интеллектуальная продукция и т.д.). Важнейшей составляющей реальных инвестиций являются инвестиции, осуществляемые в форме капитальных вложений, которые в экономической литературе называют также реальными инвестициями в узком смысле слова, или капиталообразующими инвестициями.

Финансовые инвестиции включают вложения средств в различные финансовые активы — ценные бумаги, паи и долевые участия, банковские депозиты и т.п.

Прямые и портфельные инвестиции

По цели инвестирования выделяют прямые и портфельные (непрямые) инвестиции.

Прямые инвестиции выступают как вложения в уставные капиталы предприятий (фирм, компаний) с целью установления непосредственного контроля и управления объектом инвестирования. Они направлены на расширение сферы влияния, обеспечение будущих финансовых интересов, а не только на получение дохода.

Портфельные инвестиции представляют собой средства, вложенные в экономические активы с целью извлечения дохода (в форме прироста рыночной стоимости инвестиционных объектов, дивидендов, процентов, других денежных выплат) и диверсификации рисков. Как правило, портфельные инвестиции являются вложениями в приобретение принадлежащих различным эмитентам ценных бумаг, других активов.

Достаточно часто реальные и финансовые инвестиции рассматривают как соответственно прямые и портфельные. При этом в одних случаях под прямыми инвестициями понимают непосредственное вложение средств в производство, а под портфельными — приобретение ценных бумаг, т.е. критерием классификации служит в этом случае характеристика объекта инвестирования. На наш взгляд, такое отождествление является ошибочным, поскольку реальные инвестиции помимо вложений в физические элементы производительного капитала, как отмечалось, включают вложения и в другие формы реальных активов, а финансовые инвестиции охватывают вложения не только в ценные бумаги, но и в другие финансовые инструменты. Кроме того, вряд ли правомерно относить к производственным вложениям только прямые инвестиции, так как часть портфельных инвестиций (вложения в ценные бумаги производственных предприятий при их первичном размещении) также предназначена для привлечения средств инвесторов в производство.

В других случаях смешение различных групп инвестиций происходит вследствие отсутствия четкого критерия, используемого при их классификации. Как отмечалось выше, выделение реальных и финансовых инвестиций осуществляется в зависимости от объекта вложения средств, в то время как в основе разделения инвестиций на прямые и портфельные используется качественно иной критерий — цель инвестирования.

В частности, прямые инвестиции, представляющие собой вложения, направленные на установление непосредственного контроля и управления объектом инвестирования, могут осуществляться не только в реальные экономические активы, но и в финансовые инструменты. Возможность управления объектом инвестирования достигается через приобретение контрольного пакета акций, другие формы контрольного участия. Портфельные инвестиции представляют собой вложения, ориентированные на получение текущего дохода.

Следовательно, реальные и финансовые инвестиции, с одной стороны, и прямые и портфельные инвестиции, с другой, выступают как различные по типологии группы инвестиций.

Классификация инвестиций по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам

Формы инвестиционной деятельности могут быть также классифицированы по срокам, формам собственности на инвестиционные ресурсы, регионам, отраслям, рискам и другим признакам (табл. 1.1).

По срокам вложений выделяют краткосрочные, среднесрочные и долгосрочные инвестиции.

Под краткосрочными инвестициями понимаются обычно вложения средств на период до одного года. Данные инвестиции носят, как правило, спекулятивный характер. Среднесрочные инвестиции представляют собой вложения средств на срок от одного года до трех лет, долгосрочные инвестиции — на срок свыше трех лет.

По формам собственности на инвестиционные ресурсы выделяют частные, государственные, иностранные и совместные (смешанные) инвестиции.

Под частными (негосударственными) инвестициями понимают вложения средств частных инвесторов: граждан и предприятий негосударственной формы собственности.

Таблица 1.1. Классификация форм инвестиций

| Классификационные признаки | Формы инвестиций |

| По объектам вложений | Реальные инвестиции Финансовые инвестиции |

| По срокам вложений | Краткосрочные инвестиции Среднесрочные инвестиции Долгосрочные инвестиции |

| По цели инвестирования | Прямые инвестиции Портфельные инвестиции |

| По сфере вложений | Производственные инвестиции Непроизводственные инвестиции |

| По формам собственности на инвестиционные ресурсы | Частные инвестиции Государственные инвестиции Иностранные инвестиции Смешанные инвестиции |

| По регионам | Инвестиции внутри страны Инвестиции за рубежом |

| По рискам | Агрессивные инвестиции Умеренные инвестиции Консервативные инвестиции |

Государственные инвестиции — это вложения, осуществляемые государственными органами власти и управления, а также предприятиями государственной формы собственности.

К иностранным инвестициям относят вложения средств иностранных граждан, фирм, организаций, государств.

Под совместными (смешанными) инвестициями понимают вложения, осуществляемые отечественными и зарубежными экономическими субъектами.

По региональному признаку различают инвестиции внутри страны и за рубежом.

Внутренние (национальные) инвестиции включают вложения средств в объекты инвестирования внутри данной страны.

Инвестиции за рубежом (зарубежные инвестиции) понимаются как вложения средств в объекты инвестирования, размещенные вне территориальных пределов данной страны.

По отраслевому признаку выделяют инвестиции в различные отрасли экономики: промышленность (топливная, энергетическая, химическая, нефтехимическая, пищевая, легкая, деревообрабатывающая и целлюлозно-бумажная, черная и цветная металлургия, машиностроение и металлообработка и др.), сельское хозяйство, строительство, транспорт и связь, торговля и общественное питание и пр.

По рискам различают агрессивные, умеренные и консервативные инвестиции. Данная классификация тесно связана с выделением соответствующих типов инвесторов.

Агрессивные инвестиции характеризуются высокой степенью риска. Они характеризуются высокой прибыльностью и низкой ликвидностью.

Умеренные инвестиции отличаются средней (умеренной) степенью риска при достаточной прибыльности и ликвидности вложений.

Консервативные инвестиции представляют собой вложения пониженного риска, характеризующиеся надежностью и ликвидностью.

Важность задач выяснения роли инвестиций в воспроизводственном процессе обусловливает необходимость введения такого классификационного критерия, как сфера вложений, в соответствии с которым можно выделить производственные и непроизводственные инвестиции.

Определяющее значение для экономической системы имеют производственные инвестиции, обеспечивающие воспроизводство и прирост индивидуального и общественного капитала.

Классификация инвестиций, осуществляемых в форме капитальных вложений

В экономической литературе имеются и другие классификации инвестиций, отражающие, как правило, детализацию их основных форм. В частности, инвестиции, осуществляемые в форме капитальных вложений, подразделяют на следующие виды:

оборонительные инвестиции, направленные на снижение риска по приобретению сырья, комплектующих изделий, на удержание уровня цен, на защиту от конкурентов и т.д.;

наступательные инвестиции, обусловленные поиском новых технологий и разработок, с целью поддержания высокого научно-технического уровня производимой продукции;

социальные инвестиции, целью которых является улучшение условий труда персонала;

обязательные инвестиции, необходимость в которых связана с удовлетворением государственных требований в части экологических стандартов, безопасности продукции, иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента;

представительские инвестиции, направленные на поддержание престижа предприятия.

В зависимости от направленности действий выделяют:

начальные инвестиции (нетто-инвестиции), осуществляемые при приобретении или основании предприятия;

экстенсивные инвестиции, направленные на расширение производственного потенциала;

реинвестиции, под которыми понимают вложение высвободившихся инвестиционных средств в покупку или изготовление новых средств производства;

брутто-инвестиции, включающие нетто-инвестиции и реинвестиции.

В экономическом анализе применяется и иная группировка инвестиций, осуществляемых в форме капитальных вложений:

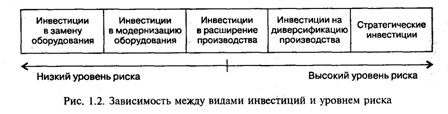

инвестиции, направляемые на замену оборудования, изношенного физически и/или морально;

инвестиции на модернизацию оборудования. Их целью является прежде всего сокращение издержек производства или улучшение качества выпускаемой продукции;

инвестиции в расширение производства. Задачей такого инвестирования является увеличение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств при расширении спроса на продукцию или переход на выпуск новых видов продукции;

инвестиции на диверсификацию, связанные с изменением номенклатуры продукции, производством новых видов продукции, организацией новых рынков сбыта;

стратегические инвестиции, направленные на внедрение достижений научно-технического прогресса, повышение степени конкурентоспособности продукции, снижение хозяйственных рисков. Посредством стратегических инвестиций реализуются структурные изменения в экономике, развиваются ключевые импортозамещающие производства или конкурентоспособные экспортно-ориентированные отрасли.

Наименее рисковыми из этих видов инвестиций считаются инвестиции в замену и модернизацию оборудования. Повышенной степенью риска характеризуются инвестиции в расширение производства и стратегические инвестиции (рис. 1.2).

Зависимость между видами инвестиций и уровнем риска обусловлена опасностью изменения реакции рынка на результаты деятельности фирмы после осуществления того или иного вида инвестиций. Очевидно, что риск негативных последствий инвестирования будет ниже при продолжении выпуска уже апробированных рынком товаров и выше при организации нового производства.

Похожие работы

... тенге, а АО "Цемент" - убыток в размере 1500 тыс.тенге. Дивиденды, объявленные АО "Темир", составляют 200 тыс.тенге. Составленная корреспонденция счетов приведена в Приложении 2 3. Учет финансовых инвестиций и расчетов по выплате дивидендов на ТОО «Стимул» Рассмотрим порядок отражения в учете финансовых инвестиций и начисления дивидендов на предприятии ТОО «Стимул» распределение дохода в ...

... слова – это любой ресурс, создаваемый с целью производства большего количества экономических благ. Получение определенного потока товаров и услуг в будущем предполагает наличие в производственном процессе определенного запаса ресурсов длительного пользования, то есть капитала. 2. Рынок капитала предусматривает отсутствие ограничений для привлечения и вложения капитала, одинаковые ставки по ...

... количество торговых и сервисных точек на данной территории в определенный срок. Развивается также корпоративный франчайзинг (современная форма организации франшизного бизнеса, при которой франшизополучатель оперирует не отдельным предприятием, а сетью франшизных предприятий с использованием наемных менеджеров) и конверсионный франчайзинг (способ расширения франшизной сети, при котором ...

... на расчётный или валютный счёт. Основная часть выручки, в части прибыли, направляется на развитие производства и на уменьшение доли уплаты налогов, платежей и сборов. На крупных предприятиях и корпорациях формирование и использование выручки полностью зависит от степени экономии, производственной грамотности собственника и руководителя. В экономической литературе зарубежных стран выручкой от ...

0 комментариев