Навигация

Экономическая эффективность использования оборотных средств на ОАО "Кировская трикотажная фабрика"

49359

знаков

25

таблиц

1

изображение

Министерство сельского хозяйства Российской Федерации

Федеральное агентство по сельскому хозяйству

Федеральное государственное образовательное учреждение

Высшего профессионального образования

Вятская государственная сельскохозяйственная академия

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра экономики

КУРСОВАЯ РАБОТА

по экономике организации (предприятия)

"Экономическая эффективность использования оборотных средств на ОАО "Кировская трикотажная фабрика"

Выполнила: Кольцова У.А.

Специальность: бухгалтерский учет анализ и аудит

Курс: IV

Форма обучения: 2-е высшее

Год приема: 2007

Руководитель: Байбакова Т.В.

Киров 2008

Оглавление

Введение

1. Теоретические основы экономической эффективности использования оборотных средств

2. Краткая организационно-экономическая характеристика ОАО "Кировская трикотажная фабрика"

2.1 Организационные основы и специализация предприятия

2.2. Обеспеченность ресурсами, уровень их использования и результаты деятельности

3. Экономическая эффективность использования оборотных средств на предприятии

3.1 Состав и структура оборотных средств

3.2 Эффективность использования оборотных средств

4. Факторы, влияющие на эффективность использования оборотных средств

Выводы и предложения

Список литературы

Введение

Оборотные средства являются важнейшим ресурсом в обеспечении текущего функционирования предприятия, т.е. производстве и реализации продукции. В процессе производственно-хозяйственной деятельности (при эксплуатации основных производственных фондов) предприятие нуждается в денежных средствах, необходимых для изготовления продукции, закупки сырья и материалов, выплаты заработной платы и т.д., а затем в средствах, которые требуются на ее реализацию.

От того, как используются оборотные средства, зависят финансовые результаты деятельности предприятия, а, следовательно, и его дальнейшее развитие. Поэтому рациональное и экономное использование оборотных средств является первоочередной задачей предприятия. В связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования оборотных средств предприятий, так как вне зависимости от форм собственности, отраслевых и технологических особенностей, масштабов производства, движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов оборотными средствами.

Улучшение использования оборотных средств приобретает все более актуальное значение, так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником инвестиций. Рациональное формирование и использование оборотных активов оказывает значительное влияние на ход производства, на финансовые результаты и финансовое состояние предприятия, позволяя достичь успеха с минимально необходимыми в данных условиях размерами оборотных средств.

Целью данной курсовой работы является изучение экономической эффективности использования оборотных средств предприятия, рассмотрение их состава и структуры на ОАО "Кировская трикотажная фабрика" г. Кирова.

Исследование проводится за период работы предприятия с 2005 по 2007 годы.

В данной курсовой работе необходимо решить следующие задачи:

ü изучить теоретические аспекты формирования и использования оборотных средств в отрасли;

ü представить краткую организационно - экономическую характеристику предприятия;

ü определить обеспеченность предприятия ресурсами;

ü изучить объем, состав, структуру оборотных средств предприятия;

ü оценить экономическую эффективность использования оборотных средств на предприятии;

ü выявить и рассмотреть факторы, влияющие на эффективность использования оборотных средств.

Информационной базой для исследования являются данные бухгалтерской отчетности ОАО "Кировская трикотажная фабрика" за 2005 - 2007 гг.

1. Теоретические основы экономической эффективности использования оборотных средств

Оборотные средства - это денежные средства, авансированные в оборотные производственные фонды и обращения.

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения – реализацию произведенной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль (назначение) оборотных средств определяет их сущность, которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и процесса обращения.

Функционируя, оборотные средства совершают непрерывный кругооборот, который условно можно разделить на три фазы: в первой фазе (Д—Т) оборотные средства (Д) превращаются в товар (Т), во второй (Т—П—Т) - оборотные средства, участвуя в процессе производства, принимают форму незавершенного производства, полуфабрикатов и готовых изделий, в третьей фазе (Т—Д') оборотные средства в форме готовой продукции в процессе ее реализации снова превращаются в деньги (Д').[1]

Оборотные средства, затрачиваемые в ходе изготовления продукции и ее реализации, полностью потребляются и переносят свою стоимость на продукцию в течение одного года или операционного цикла. Операционный цикл включает следующие действия по производству продукции:

1. приобретение сырья и материалов за наличные средства и безналичную оплату счетов поставщиков;

2. производственная обработка сырья и материалов, выплата заработной платы;

3. переход продукции в процессе ее производства из категории "незавершенное производство" в категорию "готовая продукция";

4. реализация готовой продукции и выставление счетов покупателям;

5. поступление наличных денег от покупателей.

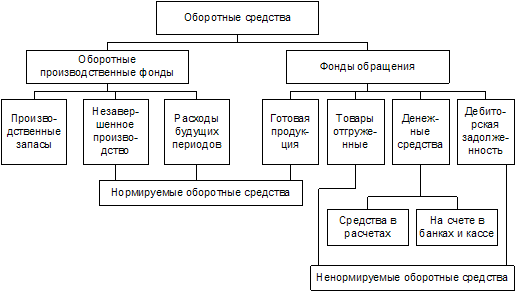

К оборотным производственным фондам промышленных предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда, в отличие от основных производственных фондов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции.

Оборотные производственные фонды предприятий (организаций) состоят из трех частей:

1. производственных запасов;

2. незавершенного производства и полуфабрикатов собственного изготовления;

3. расходов будущих периодов.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. Они состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия (организации) и подлежащие дальнейшей обработке в других цехах того же предприятия (организации).

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.).[3]

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Фонды обращения включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности дебиторскую задолженность.

Состав оборотных средств предприятия иллюстрирует рисунок 1.1.

Рисунок 1.1 – Состав оборотных средств предприятия

![]() Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности зависит от следующих факторов: объема производства и реализации; вида бизнеса; масштаба деятельности; длительности производственного цикла; структуры капитала предприятия; учетной политики и системы расчетов; условий и практики кредитования; уровня материально-технического снабжения; видов и структуры потребляемого сырья; темпов прироста объемов производства и реализации продукции; квалификации менеджеров и бухгалтеров и др. факторов.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств отраслей промышленности зависит от следующих факторов: объема производства и реализации; вида бизнеса; масштаба деятельности; длительности производственного цикла; структуры капитала предприятия; учетной политики и системы расчетов; условий и практики кредитования; уровня материально-технического снабжения; видов и структуры потребляемого сырья; темпов прироста объемов производства и реализации продукции; квалификации менеджеров и бухгалтеров и др. факторов.

Ритмичность и слаженность работы предприятий во многом зависит от его обеспеченности оборотными средствами. Избыток оборотных средств приводит к бездействию капитала, омертвлению ресурсов, неэффективному их использованию. Недостаток в оборотных средствах тормозит ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия. [8]

В сфере текстильной промышленности и в рассматриваемом примере ОАО "Кировская трикотажная фабрика" значительную часть оборотных средств составляют производственные запасы.

Одна из главных задач предприятия (организации) в современных условиях - интенсификация производства при неуклонном соблюдении принципа ресурсосбережения. В общей системе мероприятии по обеспечению режима экономии основное место занимает экономия предметов труда, т.е. сокращение затрат сырья, материалов, топлива на единицу продукции без какого бы то ни было ущерба для качества, надежности и долговечности изделия.

Экономическое значение рационального использования оборотных фондов выражается в следующем.

Снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масштабов производства.

Экономия материальных ресурсов, внедрение в производство новых, более экономичных материалов способствуют установлению в процессе воспроизводства более прогрессивных пропорций между отдельными отраслями, достижению более совершенной отраслевой структуры промышленного производства. Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов.

Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда.

Уже само по себе уменьшение удельных затрат прошлого, овеществленного труда означает рост производительности общественного труда. Но дело не только в этом. Экономия материальных ресурсов влечет за собой экономию затрат также и живого труда: сокращается относительный расход рабочей силы на транспортировку материалов, их отгрузку и выгрузку, на их хранение.

Экономия материальных ресурсов ведет к существенному снижению себестоимости промышленной продукции. В настоящее время на долю материальных затрат приходится 3/4 всех издержек производства. В дальнейшем, с ростом технического уровня производства доля овеществленного труда в общих затратах на производство продукции будет продолжать повышаться, и, следовательно, улучшение использования предметов труда и средств труда будет главным направлением экономии общественных издержек производства.

Существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия.

Таким образом, значение экономической эффективности улучшения использования и экономии оборотных фондов весьма велико, поскольку положительно сказывается на всех сторонах производственной и хозяйственной деятельности предприятия.

Улучшение использования оборотных фондов - одна из важнейших задач предприятия. Чем лучше используются сырье, топливо, вспомогательные материалы, тем меньше их расходуется для выработки определенного количества продукции, тем самым создается возможность увеличить объем производства продукции.

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства - это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися, по сути, частью собственных, авансированными на оплату труда, но временно свободными (в связи с единовременностью выплат по заработной плате). Эти средства называются приравненными к собственным, или устойчивыми пассивами.

Заемные оборотные средства - кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы. Как известно, эффективная работа предприятия - это достижение максимальных результатов при минимальных затратах. Минимизация затрат достигается в первую очередь оптимизацией структуры источников формирования оборотных средств, т.е. разумным сочетанием собственных и кредитных ресурсов.

Оборотные средства предприятия постоянно находятся в движении, совершая кругооборот. Из сферы обращения они переходят в сферу производства, а затем из нее - вновь в сферу обращения и т.д. Кругооборот денежных средств начинается с момента оплаты предприятием материальных ресурсов и других элементов, необходимых производству, и заканчивается возвратом этих затрат в виде выручки от реализации продукции. Затем денежные средства вновь используются для приобретения материальных ресурсов и запуска их в производство.

Время, в течение которого оборотные средства совершают полный кругооборот, т.е. проходят период производства и период обращения, называется периодом оборота оборотных средств. Этот показатель характеризует среднюю скорость движения средств на предприятии. Он не совпадает с фактическим сроком производства и реализации определенных видов продукции.

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятия должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Оборотные средства в каждый момент всегда одновременно находятся на всех трех стадиях кругооборота и выступают в виде денежных средств, материалов, незавершенного производства и готовых изделий.

Правильное определение потребности в оборотных средствах имеет особое значение для эффективной работы предприятия. Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы, называется нормированием оборотных средств. Таким образом, нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резервов, сокращению длительности производственного цикла, ускорению реализации готовой продукции.[2]

Нормируют оборотные средства, находящиеся в производственных запасах, незавершенном производстве, в расходах будущих периодов, остатках готовой продукции на складах фирмы. Это нормируемые оборотные средства. Остальные элементы оборотных средств называются ненормируемыми.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей предприятия и рассчитываются в днях запаса, нормах запаса деталей, рублях на расчетную единицу и т.д.

Норматив оборотных средств - произведение нормы оборотных средств на тот показатель, норма которого определена. Рассчитывается в рублях.

Нормирование оборотных средств Ноб.с представляет собой следующую сумму:

Hоб.с = Нпр.з + Ннп + Нгп ,

где Нпр з – норматив производственных запасов;

Ннп – норматив незавершенного производства;

Нгп – норматив запасов готовой продукции.

Эффективное использование оборотных фондов и оборотных средств предприятия характеризуют следующие обобщающие показатели.

| Коэффициент использования сырья и материалов == | Чистый вес материала в изделии |

| Норма расхода материала |

Расходный коэффициент – показатель, обратный коэффициенту использования.

Выход продукции – отношение количества произведенного продукта количеству фактически изготовленного сырья (применительно к текстильной промышленности: выход ткани из пряжи).[7]

Материалоотдача и материалоемкость характеризуют эффективность использования оборотных фондов.

| Материалоотдача= | Денежная выручка от реализации продукции | . |

| Стоимость оборотных фондов |

| Материалоемкость= | Стоимость оборотных фондов | . |

| Денежная выручка от реализации продукции |

| Коэффициент оборачиваемости оборотных средств = | Денежная выручка от реализации продукции |

| Средний остаток оборотных средств за период |

Коэффициент оборачиваемости характеризует число кругооборотов, совершаемых оборотными средствами предприятия за определенный период (год, квартал), или показывает денежную выручку от реализации продукции, приходящейся на 1 руб. оборотных средств. Из формулы видно, что увеличение числа оборотов ведет либо к росту денежной выручки на 1 руб. оборотных средств, либо к тому, что на эту же денежную выручку требуется затратить меньшую сумму оборотных средств.

Коэффициент загрузки оборотных средств, величина которого обратна коэффициенту оборачиваемости, характеризует сумму оборотных средств, авансированных на 1 руб. денежной выручки.

| Средняя продолжительность 1-го оборота оборотных средств (время оборота), дни= | 365 дней |

| Коэффициент оборачиваемости оборотных средств |

Чем меньше продолжительность оборота оборотных средств или больше число совершаемых ими кругооборотов при том же объеме денежной выручки от реализации продукции, тем меньше требуется оборотных средств и чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

Кроме того, для изучения эффективности использования оборотных средств необходимо рассмотреть следующие показатели.

Показатели, характеризующие состояние расчетов, платежную дисциплину покупателей:

коэффициент оборачиваемости дебиторской задолженности = | Денежная выручка от реализации продукции |

| среднегодовой остаток дебиторской задолженности |

| средний срок погашения дебиторской задолженности, дней = | 365 дней |

| Коэффициент оборачиваемости дебиторской задолженности |

Показатели, характеризующие уровень работы службы сбыта на предприятии:

| коэффициент оборачиваемости запасов готовой продукции = | Денежная выручка от реализации продукции |

| Среднегодовой остаток запасов готовой продукции |

| продолжительность одного оборота запасов готовой продукции, дней = | 365 дней |

| Коэффициент оборачиваемости запасов готовой продукций |

Показатели, характеризующие уровень работы службы снабжения на предприятии и особенности производственной деятельности:

| коэффициент оборачиваемости производственных запасов = | Cебестоимость продаж |

| Среднегодовой остаток производственных запасов |

| продолжительность одного оборота производственных запасов, дней = | 365 дней |

| Коэффициент оборачиваемости производственных запасов |

2. Краткая организационно-экономическая характеристика ОАО "Кировская трикотажная фабрика"

2.1 Организационные основы и специализация предприятия

Кировская трикотажная фабрика организована 21 октября 1928 года. В то время она выпускала взрослые и детские джемпера и жилеты. В то же время существовала пухово – перьевая артель "Надомник", которая производила платки из козьего пуха, шерстяные носки и ковры, а также артель "Чулочник", которая организовала работу кустарей по изготовлению верхнего и нижнего хлопчатобумажного трикотажа.

В 1941 году была эвакуирована Полтавская перчаточная фабрика и с этого момента, одновременно с выпуском трикотажных изделий, до 1991 года на Кировской трикотажной фабрике выполняется военный заказ по изготовлению перчаток для армии.

4 июня 1963 было организовано Кировское трикотажно – перчаточное производственное объединение по изготовлению трикотажных, перчаточных и пуховых изделий, входящее в подчинение управления текстильной и трикотажной промышленности волго – вятского совнархоза. Кировское трикотажно – перчаточное производственное объединение включило 4 фабрики, в том числе трикотажную фабрику и фабрику пухово – трикотажных изделий в городе Кирове. Головным предприятием является бывшая Кировская трикотажная фабрика, а Советская перчаточная и Котельничская прядильно – трикотажная фабрика вошли в объединение.

В декабре 1992 года предприятие приватизировано коллективом. В данное время зарегистрировано, как открытое акционерное общество "Кировская трикотажная фабрика".

ОАО "Кировская трикотажная фабрика" расположена по адресу: 610014, город Киров, слобода Савичи.

Предприятие занимает площадь равную 2,89 га.

ОАО "Кировская трикотажная фабрика" является юридическим лицом, обладает обособленным имуществом, имеет самостоятельный баланс, расчетный счет, печать со своим наименованием. Форма собственности – частная. Срок деятельности не ограничен.

Основным видом деятельности является выпуск верхних трикотажных изделий, а с 2002 года - и выпуск хлопчатобумажных изделий. Цель деятельности ОАО "Кировская трикотажная фабрика" – значительное расширение производства, выпуск и реализация наиболее качественной и конкурентно-способной продукции с конечным результатом – получение максимальной прибыли.

ОАО "Кировская трикотажная фабрика" поставляет свою продукцию почти во все области и автономные республики России. Наибольшие объемы продаж осуществляются в Пермской, Нижегородской, Челябинской, Екатеринбургской областях, республиках Татарстан, Башкортостан, Республике Коми и т.д.

С 2004 года предприятием расширяется рынок сбыта и благодаря грамотной технической и ценовой политике, которая направлена на предоставление потребителю более дешевого отечественного товара, качество и дизайн которого не будет уступать европейскому, трикотажные изделия стали пользоваться спросом в г. Санкт - Петербурге и г. Москве.

2.2 Обеспеченность ресурсами, уровень их использования и результаты деятельности

Проанализируем экономическую характеристику предприятия ОАО "Кировская трикотажная фабрика".

Показатели размера предприятия рассмотрены в таблице 2.2.1

Таблица 2.2.1 - Показатели размера предприятия

| Показатели | 2005г. | 2006г. | 2007г. | 2007 в % к 2005 |

| Денежная выручка от реализации продукции, тыс. руб. | 12 985,91 | 16 954,20 | 22 031,65 | 169,66 |

| Среднесписочная численность работников, чел. | 269 | 269 | 270 | 100,37 |

| Среднегодовая стоимость основных средств, тыс. руб. | 2 065,43 | 2 054,24 | 2 400,20 | 116,21 |

Из таблицы 2.2.1 видно что в период с 2005 г. по 2007 г. увеличилась денежная выручка от реализации продукции на 9 045,74 тыс. руб (или 169,66%), также увеличилась среднегодовая стоимость основных средств на 334, 77 (или 116,21), что говорит об успешной деятельности предприятия за данные период.

Таблица 2.2.2 - Состав и структура денежной выручки

| Показатели | 2005г. | 2006г. | 2007г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Денежная выручка, всего | 12 985,91 | 100 | 16 954,20 | 100 | 22 031,65 | 100 |

| в том числе: | ||||||

| Взрослый трикотаж | 4 789,50 | 36,88 | 5 845,00 | 34,48 | 8 000,98 | 36,32 |

| Детский трикотаж | 3 976,95 | 30,63 | 4 898,50 | 28,89 | 7 995,6 | 36,29 |

| Взрослые хлопчато – бумажные изделия ОАО "Кировская трикотажная фабрика" | 1 756,01 | 13,52 | 2 825,89 | 16,67 | 2 900,9 | 13,17 |

| Детские хлопчато – бумажные изделия ОАО "Кировская трикотажная фабрика" | 1 996,79 | 15,38 | 2 501,60 | 14,76 | 2 505,84 | 11,37 |

| Иногороднее взрослое | 259,81 | 2,00 | 499,95 | 2,95 | 454,86 | 2,06 |

| Иногороднее детское | 206,85 | 1,59 | 383,26 | 2,26 | 173,47 | 0,79 |

Как показывают данные таблицы 2.2.2, наибольший удельный вес в выручке от продаж занимает выручка от продажи взрослого и детского трикотажа (удельный вес в общей структуре выручки в 2007 году составил 36,32% и 36,29% соответственно). Таким образом, по этим данным можно судить о специализации ОАО "Кировская трикотажная фабрика" - производство верхнего взрослого и детского трикотажа.

ОАО "Кировская трикотажная фабрика", как и любое другое предприятие, для осуществления своей деятельности не может обойтись без использования основных средств.

Основные фонды занимают, как правило, наибольший удельный вес в общей сумме основного капитала предприятия. От количества, стоимости, технического уровня, эффективности использования основных фондов во многом зависят результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. Состав и структура основных средств показаны в таблице 2.2.3.

Таблица 2.2.3 - Состав и структура основных средств

| Виды фондов | 2005г. | 2006г. | 2007г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| Фонды основного вида деятельности, всего | 1 855,82 | 91,10 | 1 853,92 | 89,85 | 2 470,45 | 90,26 |

| В том числе: | ||||||

| Здания | 609,10 | 29,90 | 593,63 | 28,77 | 755,70 | 27,61 |

| Сооружения | 58,06 | 2,85 | 51,38 | 2,49 | 65,42 | 2,39 |

| Машины и оборудование | 1 108,20 | 54,40 | 1 138,14 | 55,16 | 1 469,24 | 53,68 |

| Транспортные средства | 56,22 | 2,76 | 53,23 | 2,58 | 157,65 | 5,76 |

| Производственный и хозяйственный инвентарь | 24,24 | 1,19 | 17,54 | 0,85 | 22,44 | 0,82 |

| Основные фонды других отраслей | 181,31 | 8,90 | 209,43 | 10,15 | 266,59 | 9,74 |

| Всего основных фондов | 2 037,13 | 100 | 2 063,35 | 100 | 2 737,04 | 100 |

Как видно из таблицы 2.2.3 в течение последних 3-х лет в составе основных фондов произошли следующие изменения. Произошло увеличение стоимости машин и оборудования, это связано с введением в эксплуатацию новых станков. Также произошло обновление автотранспортного парка, это связано с расширением каналов реализации произведенной продукции.

Наибольший удельный вес в структуре основных фондов занимают машины и оборудования, здания (в 2007 году 53,68% и 27,61% соответственно). Это обусловлено спецификой производства предприятия, поскольку для производства трикотажных изделий требуются цеха, оснащенные специальными станками и машинами.

Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи, фондоемкости, фондовооруженности и рентабельности. (таблица 2.2.4)

Таблица 2.2.4 - Показатели обеспеченности и эффективности использования основных средств

| Показатели | 2005г. | 2006г. | 2007г. | 2007г. в % к 2005г. |

| Фондовооруженность, тыс. руб. | 7,68 | 7,62 | 8,89 | 115,75 |

| Фондоотдача, тыс. руб. | 6,29 | 8,27 | 9,18 | 145,95 |

| Фондоемкость, тыс. руб. | 0,16 | 0,12 | 0,11 | 68,75 |

| Балансовая прибыль, тыс. руб. | 509,82 | 353,88 | 814,37 | 159,74 |

| Рентабельность (убыточность) ОПФ, % | 24,68 | 17,23 | 33,93 | 137,48 |

На предприятии происходит постепенное повышение обеспеченности основными фондами, улучшение уровня оснащенности работников средствами производства это связано с увеличением размеров основных фондов при незначительном увеличении численности работников (фондовооруженность возрасла на 115,75% в 2007г. по сравнению с 2005 г.).

Фондоотдача в 2007 г по сравнению с 2005г. возросла на 2,89 руб, т.е на 1 рубль основных производственных фондов предприятие стало производить больше продукции. Увеличение фондоотдачи вызвано тем, что денежная выручка от реализации продукции увеличивается более быстрыми темпами, чем стоимость основных производственных фондов. Фондоемкость, соответственно, уменьшилась на 0,05 руб т.е. предприятие потратило меньше основных производственных фондов чтобы получить 1 рубль денежной выручки.

Возрастание рентабельности основных производственных фондов обусловлено, во-первых снижением фондоемкости, во-вторых, значительным увеличением темпов роста балансовой прибыли предприятия, что говорит о сокращении затрат на производство и реализацию продукции.

Оборотные средства - важнейший элемент производства, обеспечивающий его необходимыми ресурсами и обуславливающий непрерывность функционирования предприятия. Состав, структура оборотных средств и показатели эффективности использования оборотных средств рассмотрены подробно в главе 3.

Показатели, характеризующие обеспеченность хозяйства трудовыми ресурсами и эффективность их использования, представлены в таблице 2.2.5 и 2.2.6.

Таблица 2.2.5 - Состав и структура персонала предприятия

| Категории персонала | 2005г. | 2006г. | 2007г. | |||

| чел. | % | чел. | % | чел. | % | |

| Среднесписочная численность работников, всего | 269 | 100 | 269 | 100 | 270 | 100 |

| в том числе: | ||||||

| Промышленно-производственный персонал | 225 | 83,64 | 219 | 81,41 | 217 | 80,37 |

| из него | ||||||

| Рабочие | 198 | 73,61 | 189 | 70,26 | 187 | 69,26 |

| Служащие | 27 | 10,04 | 30 | 11,15 | 30 | 11,11 |

| из них | ||||||

| Руководители | 10 | 3,72 | 8 | 2,97 | 10 | 3,70 |

| Специалисты | 17 | 6,32 | 22 | 8,18 | 20 | 7,41 |

| Непромышленный персонал | 17 | 6,32 | 20 | 7,43 | 23 | 8,52 |

С 2005г. года по 2007г. год не наблюдалась значительных изменений в численности персонала фабрики, что свидетельствует о хорошо организованном производственном процессе и благоприятной обстановке на данном предприятии. Среднесписочная численность работников в 2007г. году по сравнению с 2005г. годом увеличилась всего лишь на 1 человека.

В структуре персонала предприятия большую часть рабочих мест занимают рабочие, несмотря на то, что за последние 3 года их удельный вес снизился на 4,35 п.п. Численность руководителей в 2007г. по сравнение с 2005г. не изменилась, а численность специалистов увеличилась на 1,09 п.п.

Таблица 2.2.6 - Экономическая эффективность использования персонала предприятия

| Показатели | 2005г. | 2006г. | 2007г. | 2007г. в % к 2005г. |

| Выработка на 1 работника по денежной выручке, тыс. руб. | 48,27 | 63,03 | 81,60 | 169,03 |

| Выработка на 1 отработанный чел.-ч по денежной выручке, руб./чел.-ч | 27,99 | 36,56 | 47,17 | 168,52 |

| Трудоемкость производства продукции, чел.-ч / тыс.руб. | 42,18 | 32,13 | 24,82 | 58,84 |

Выработка на 1 работника по денежной выручке выросла в 1,69 раза, особенно резкий рост наблюдался в 2007г. Трудоемкость производства продукции снизилась в стоимостном выражении на 41,16%.

Позитивная динамика показателей эффективности использования персонала связана главным образом с ростом денежной выручки и объемов производства продукции.

Финансовые результаты деятельности ОАО "Кировская трикотажная фабрика" представлены в таблице 2.2.7.

Таблица 2.2.7 -Финансовые результаты деятельности предприятия

| Показатели | 2005г. | 2006г. | 2007г. | 2007г. в % к 2005г. |

| Выручка от реализации продукции, тыс. руб. | 12 985,91 | 16 954,20 | 22 031,65 | 169,66 |

| Себестоимость проданной продукции, тыс. руб. | 11 001,69 | 14 435,74 | 18 816,61 | 171,03 |

| Коммерческие и управленческие расходы, тыс. руб. | 1 455,34 | 1 875,67 | 2 300,56 | 158,08 |

| Полная себестоимость реализованной продукции, тыс. руб. | 12 457,03 | 16 311,41 | 21 117,17 | 169,52 |

| Прибыль от реализации продукции, тыс. руб. | 528,88 | 642,79 | 914,48 | 172,91 |

| Рентабельность затрат, % | 2,66 | 1,41 | 2,93 | 110,15 |

| Рентабельность продаж, % | 4,07 | 3,79 | 4,15 | 101,92 |

Главным показателем финансовых результатов деятельности предприятия является прибыль. Она характеризует эффективность работы фабрики и является источником ее жизнедеятельности. Выручка от продажи продукции увеличилась за три года на 69,66%, рост себестоимости составил 71,03%. Темпы роста прибыли от продаж увеличились на 72,91%.

Прибыль от реализации растет немного быстрее, чем себестоимость реализованной продукции (увеличилось, соответсвенно на 72,91 и 69,52%). Это свидетельствует об относительном снижении затрат на производство продукции.

Показатели рентабельности характеризуют отдачу в виде прибыли от вложенных в предприятие средств, а также непрерывность его функционирования в долгосрочной перспективе. Рентабельность продаж за 2007 год означает, что на 1 рубль выручки от реализации продукции предприятие получило 4,15 рублей прибыли, что на 36 коп. больше чем в 2006г. и на 8 коп. больше, чем 2005г.

Таким образом, экономическое положение ОАО "Кировская трикотажная фабрика" в целом успешное. За рассматриваемый период наблюдается улучшение показателей эффективности использования основных, оборотных средств, трудовых ресурсов, увеличение выручки от продажи продукции и рост прибыли.

3. Экономическая эффективность использования оборотных средств на предприятии

3.1 Состав и структура оборотных средств

Для обеспечения бесперебойного процесса производства наряду с основными фондами и трудовыми ресурсами для работы любого предприятия огромное значение имеют оборотные средства. При этом большое внимание должно уделяться их составу и рациональной структуре. Состав и структура оборотных средств ОАО "Кировская трикотажная фабрика" представлена в таблице 3.1.1.

Таблица 3.1.1 - Состав и структура оборотных средств

| Элементы оборотных средств | 2005г. | 2006г. | 2007г. | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 1. Оборотные фонды, всего | 1 829,74 | 50,29 | 1 488,45 | 40,02 | 2 836,84 | 60,26 |

| в том числе: | ||||||

| Производственные запасы | 1 517,51 | 41,70 | 1 351,38 | 36,34 | 2 352,24 | 49,97 |

| Незавершенное производство | 311,21 | 8,55 | 136,04 | 3,66 | 482,92 | 10,26 |

| Расходы будущих периодов | 1,02 | 0,03 | 1,03 | 0,03 | 1,68 | 0,04 |

| 2. Фонды обращения, всего | 1 808,97 | 49,71 | 2 230,43 | 59,98 | 1 870,93 | 39,74 |

| в том числе: | ||||||

| Готовая продукция | 237,53 | 6,53 | 381,33 | 10,25 | 257,29 | 5,47 |

| Товары отгруженные | 116,22 | 3,19 | 77,38 | 2,08 | 110,88 | 2,36 |

| Дебиторская задолженность | 1 169,23 | 32,13 | 1 167,68 | 31,40 | 905,24 | 19,23 |

| Денежные средства | 285,99 | 7,86 | 604,04 | 16,24 | 597,52 | 12,69 |

| Итого оборотные средства | 3 638,71 | 100,00 | 3 718,88 | 100,00 | 4 707,77 | 100,00 |

В структуре оборотных средств наибольший удельный вес занимают производственные запасы, так как они являются предметами труда, которые обслуживают сферу производства и обеспечивают его непрерывность. В течение последних трех лет на предприятии происходит увеличение стоимости оборотных средств за счет увеличения размеров производственных запасов (увеличились на 8,27 п.п.). В 2006 году наблюдалось сокращение размеров производственных запасов на 166,13 тыс. руб., уменьшение размеров незавершенного производства в 2,29 раза и рост размеров готовой продукции (на 3,72%) причиной этого явился рост числа заказов и расширением рынка сбыта на фабрике.

В структуре фондов обращения на протяжении 3 лет преобладает дебиторская задолженность, так как основной объем продукции предприятия реализуется с отсрочкой платежа. Сокращение в 2007г. размеров дебиторской задолженности свидетельствует об улучшении финансового состояния предприятия.

3.2 Эффективность использования оборотных средств

Показатели, характеризующие эффективность использования оборотных средств представлены в таблице 3.2.1.

Таблица 3.2.1 – Обобщающие показатели эффективности использования оборотных средств

| Показатели | 2005г. | 2006г. | 2007г. | 2007г. в % к 2005г. |

| Выручка от продаж, тыс. руб. | 12 985,91 | 16 954,20 | 22 031,65 | 169,66 |

| Среднегодовой остаток оборотных средств, тыс. руб. | 3 515,38 | 3 678,80 | 4 213,33 | 119,85 |

| Балансовая прибыль, тыс. руб. | 331,38 | 230,02 | 618,92 | 186,77 |

| Коэффициент оборачиваемости оборотных средств | 3,69 | 4,61 | 5,23 | 141,73 |

| Коэффициент загрузки оборотных средств | 0,27 | 0,22 | 0,19 | 70,37 |

| Продолжительность одного оборота, дни | 98,81 | 79,20 | 69,80 | 70,64 |

| Рентабельность оборотных средств, % | 14,50 | 9,62 | 19,33 | 133,31 |

Среднегодовая стоимость оборотных средств за три года выросла в 1,2 раза. Выручка от продаж за этот же период выросла в 1,7 раза, т.е. темп роста оборотных средств отстает от темпа роста выручки от продаж, что оказывает положительное влияние на показатели эффективности их использования:

ü ускорилась оборачиваемость оборотных активов на 1,54 оборота;

ü уменьшилась загрузка оборотных средств на 29,63 п.п.;

ü сократилась продолжительность одного оборота на 29,01 дня;

ü возросла рентабельность оборотных средств в 1,33 раза.

Коэффициент оборачиваемости показывает что на 1 руб оборотных средств в 2007г. приходилось 5,23 руб. денежной выручки, что на 62 коп. больше чем в 2006г. и на 1 руб. 54 коп больше чем в 2005г. Ускорение оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, экономии, что влияет на прирост объемов производства, и как следствие – на финансовые результаты. Наряду с возрастанием коэффициента оборачиваемости происходит сокращение продолжительности одного оборота т.е. более эффективно используются оборотных средства, увеличивается их отдача.

Коэффициент загрузки, обратный коэффициенту оборачиваемости, в 2007г. снизился, т. к. выручка от продаж увеличивалась более быстрыми темпами, нежели среднегодовая стоимость оборотных средств. Снижение коэффициента загрузки оборотных средств свидетельствует о том, что на 1 рубль денежной выручки используется меньше оборотных средств.

Увеличение рентабельности оборотных средств в 2007г. (таблица 3.2.1) вызвано уменьшением затрат на производство и как следствие увеличением прибыли предприятия.

Углубленное исследование использования оборотных активов можно провести с помощью частных показателей оборачиваемости. Изменение скорости оборота какого-то элемента оборотных средств на конкретном этапе оказывает влияние на общие показатели оборачиваемости.

Показатели, характеризующие оборачиваемость дебиторской задолженности, представлены в таблице 3.2.2.

Таблица 3.2.2 - Показатели, характеризующие состояние расчетов, платежную дисциплину покупателей

| Показатели | 2005г. | 2006г. | 2007г. | 2007г. в % к 2005г. |

| Выручка от продаж, тыс. руб. | 12 985,91 | 16 954,20 | 22 031,65 | 169,66 |

| Среднегодовой остаток дебиторской задолженности, тыс. руб. | 939,50 | 1 168,46 | 1 036,46 | 110,32 |

| Коэффициент оборачиваемости дебиторской задолженности | 13,82 | 14,51 | 21,26 | 153,84 |

| Средний срок погашения дебиторской задолженности, дни | 26,41 | 25,16 | 17,17 | 65,01 |

В течение последних трех лет коэффициент оборачиваемости дебиторской задолженности рос и в 2007г. составил 21,26 оборотов. Количество оборотов дебиторской задолженности характеризует скорость обращения инвестированных в нее средств в течение года. Средний срок погашения дебиторской задолженности в течение рассматриваемого периода уменьшался и в 2007г. составил 17,17 дней. Чем меньше данный показатель тем, меньше риск невозвращения денежных средств на предприятие. Динамика показателей, характеризующих состояние расчетов и платежную дисциплину покупателей, свидетельствует о правильной политике организации в отношении покупателей продукции. В таблице 3.2.3 представлены показатели, характеризующие уровень работы службы сбыта на предприятии. Среднегодовой остаток запасов готовой продукции за последние три года снизился на 204, 58 тыс. руб. это говорит об эффективной работе службы сбыта. Коэффициент оборачиваемости запасов готовой продукции за рассматриваемый период увеличился почти в три раза (таблица 3.2.3) из-за опережающего роста выручки от продаж по сравнению с запасами готовой продукции. Продолжительность одного оборота готовой продукции уменьшилась на 9,44 дня. Позитивная тенденция данных показателей объясняется расширением рынков сбыта на фабрике.

Таблица 3.2.3 - Показатели, характеризующие уровень работы службы сбыта на предприятии

| Показатели | 2005г. | 2006г. | 2007г. | 2007г. в % к 2005г. |

| Выручка от продаж, тыс. руб. | 12 985,91 | 16 954,20 | 22 031,65 | 169,66 |

| Среднегодовой остаток запасов готовой продукции, тыс. руб. | 523,89 | 309,43 | 319,31 | 60,95 |

| Коэффициент оборачиваемости запасов готовой продукции | 24,79 | 54,79 | 69,00 | 278,34 |

| Продолжительность одного оборота запасов готовой продукции, дни | 14,73 | 6,66 | 5,29 | 35,91 |

В таблице 3.2.4. рассмотрены показатели, характеризующие уровень работы службы снабжения на предприятии и особенности производственной деятельности. Цель создания производственных запасов на предприятии – обеспечение бесперебойности производственного процесса между поставками продукции, а также в случаях непредвиденной задержки поставки или резкого роста спроса на изготавливаемую из данного сырья продукцию.

Таблица 3.2.4 - Показатели, характеризующие уровень работы службы снабжения на предприятии и особенности производственной деятельности

| Показатели | 2005г. | 2006г. | 2007г. | 2007г. в % к 2005г. |

| Себестоимость продаж, тыс. руб. | 11 001,69 | 14 435,74 | 18 816,61 | 171,034 |

| Среднегодовой остаток производственных запасов, тыс. руб. | 1 253,67 | 1 434,45 | 1 851,81 | 147,71 |

| Коэффициент оборачиваемости производственных запасов | 8,78 | 10,06 | 10,16 | 115,72 |

| Продолжительность одного оборота производственных запасов, дни | 41,59 | 36,27 | 35,92 | 86,37 |

Коэффициент оборачиваемости производственных запасов имеет устойчивую тенденцию к росту, он вырос за три года на 1,38 оборота в год или на 15,72%. Это свидетельствует об эффективности использования производственных запасов. Продолжительность одного оборота запасов сократилась на 5,67 дня или на 13,63%. Динамика обоих этих показателей свидетельствует о высокой эффективности работы отдела снабжения ОАО "Кировская трикотажная фабрика".

Улучшение использования оборотных средств тесно связано со снижением материалоемкости. Чем лучше используются оборотные средства, тем ниже материалоемкость и выше материалоотдача. Показатели эффективности использования оборотных фондов отражены в таблице 3.2.5

Таблица 3.2.5 – Показатели эффективности использования оборотных фондов

| Показатели | 2005г. | 2006г. | 2007г. | 2007г. в % к 2005г. |

| Стоимость оборотных фондов, тыс. руб. | 1 829,74 | 1 488,45 | 2 836,84 | 155,04 |

| Материалоотдача, руб. | 7,10 | 11,39 | 7,77 | 109,44 |

| Материалоемкость, руб. | 0,14 | 0,09 | 0,13 | 92,85 |

В течение последних трех лет оборотные фонды наиболее эффективно использовались в 2006г., когда на 1 рубль оборотных фондов предприятие получало 11,39 руб. денежной выручки. Следовательно, в этом же году происходит снижение материалоемкости, т.е. при производстве 1-го рубля продукции используется меньше оборотных фондов. Это связано со значительным сокращением производственных запасов и увеличением денежной выручки.

Основным видом материальных ресурсов, потребляемых предприятием ОАО "Кировская трикотажная фабрика" является сырье.

В целях наиболее экономного расходования материальных ресурсов при планировании используют научно обоснованные нормы и нормативы расхода материалов.

Норму расхода материала на единицу продукции рассчитывают методом прямого расчета:

![]()

где![]() – количество израсходованного материала на выпуск продукции в натуральном выражении;

– количество израсходованного материала на выпуск продукции в натуральном выражении;

В – выработка продукции в натуральном выражении.

В таблице 3.2.6 представлены показатели расхода пряжи и выхода ткани из пряжи

| № пряжи | 21 | 30 | 35 |

| Выход ткани из 1 т пряжи, м | 2720 | 3120 | 3900 |

| Расход пряжи на 1 м ткани, г. | 405 | 333 | 317 |

Для бесперебойной и рациональной организации работы на ОАО "Кировская трикотажная фабрика" осуществляется нормирование оборотных средств.

Похожие работы

... » анализ платежеспособности показал, что предприятие на 01.10.97 является неплатежеспособным, но прогноз платежеспособности положительный. 4. Маркетинговые исследования предприятия и разработка системы управления продвижения изделий фирмы на рынок 4.1. Маркетинговые исследования предприятия ОАО «Волжское Химволокно» производит полиамидные (капроновые) нити текстильного и технического назначения, ...

... 1999 году трудоустроено 19,5 тысяч безработных граждан или 70 % от числа обратившихся в службу занятости, направлено на обучение более 3 тясяч человек. Возрастная структура населения Вологодской области: • дети до 5 лет - 4,3 % • дети от 5 до 15 лет - 16,8 % • трудоспособное население - 57,4 % • старше трудоспособного возраста - 21,5 % В 2000 г., с использованием средств фонда занятости, ...

... больше чем в Харькове), дальше, где-то в само конце, следовали ремесленники и рабочие. Глава II. ГЕОГРАФИЯ ОТРАСЛЕЙ ПРОМЫШЛЕННОСТИ КУРСКОЙ ОБЛАСТИ 2.1. География машиностроения Машиностроительный комплекс - сложное межотраслевое образование, охватывающее машиностроение и металлообработку. В свою очередь, машиностроение включает много специализированных отраслей, сходных по технологии ...

... , где осуществляются выделка, крашение и отделка различных видов пушнины и мехового сырья и изготовление из них различных видов изделий. 2. Территориальная структура легкой промышленности Российской Федерации. Легкая промышленность по сравнению с другими отраслями производства имеет менее выраженную территориальную структуру, так как практически в каждом районе есть какие-то предприятия. Тем не ...

0 комментариев