Навигация

Увеличение стоимости на сырье для производства ;

55873

знака

43

таблицы

6

изображений

1. Увеличение стоимости на сырье для производства ;

2. В связи с подорожанием тарифов сократилось потребление на электроэнергию и тепловую энергию.

Таблица 1.10

Оценка степени выполнения плана по производству и реализации продукции и сравнение достигнутых результатов с предшествующим годом

| Показатели | Предшествующий год | Отчетный год | Отклонение от предшеств. года | |||||||

| в текущ. ценах, тыс. грн | в сопос-тавим. ценах, тыс. грн | План | Факт | Отклонение от плана | в текущих ценах | в сопоставимых ценах | ||||

| тыс. грн. | % | тыс. грн. | % | тыс. грн. | % | |||||

| Объем производства: в т.ч. | ||||||||||

| Электроэнергия | 70090,8 | 78501,7 | 76628,5 | 54402 | -22226,5 | -29 | -15688,8 | -22 | -24099,7 | -30,6 |

| Теплоэнергия | 36033,4 | 40357,41 | 35142,9 | 36071 | 928,1 | 2,6 | 37,6 | 0,1 | -4286,41 | -10,6 |

| Всего | 106124,2 | 118859,1 | 111771,4 | 90473 | -21298,4 | -19 | -15651,2 | -14,7 | -28386,1 | -23,9 |

| Объем реализации: в т.ч. | ||||||||||

| Электроэнергия | 70090,8 | 78501,7 | 76628,5 | 54402 | -22226,5 | -29 | -15688,8 | -22 | -24099,7 | -30,6 |

| Теплоэнергия | 36033,4 | 40357,41 | 35142,9 | 36071 | 928,1 | 2,6 | 37,6 | 0,1 | -4286,41 | -10,6 |

| Всего | 106124,2 | 118859,1 | 111771,4 | 90473 | -21298,4 | -19 | -15651,2 | -14,7 | -28386,1 | -28386,1 |

Ассортимент выпускаемой продукции ГП «Северодонецкая ТЭЦ» невелик. Основные виды продукции : электроэнергия и теплоэнергия.

Проведем анализ выполнения плана по ассортименту (Табл.1.11 и 1.12).

| Таблица 1.11 Выполнение плана по ассортименту | ||||

| Вид продукции | Выпуск продукции, тыс. грн. | |||

| Предшествующий год | Отчетный год | |||

| план | факт | план | факт | |

| Электроэнергия | 71124,3 | 70090,8 | 76628,5 | 54402 |

| Теплоэнергия | 36374 | 36033,4 | 35142,9 | 36071 |

| Итого: | 107498 | 106124,2 | 111771,4 | 90473 |

Таблица 1.12 Выполнение плана по ассортименту

| Ассорти-мент | Выпуск продукции, тыс.грн. | Выполнение плана, % | Товарная продукция, зачтенная в выполнение плана по ассортименту, тыс.грн. | |

| план | факт | |||

| Электроэнергия | 76628,5 | 54402 | -29 | 54402 |

| Теплоэнергия | 35142,9 | 36071 | 2,6 | 36071 |

| Итого: | 111771,4 | 90473 | -19 | 90473 |

Невыполнение плана, как уже было сказано, связано в первую очередь с удорожанием сырья и материалов на рынке, устаревшим оборудованием и снижением потребительского спроса на продукцию предприятия, а предприятие в свою очередь не может работать «на склад».

Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов. Изменение структуры производства оказывает большое влияние на экономические и финансовые показатели предприятия (объем выпуска в стоимостной оценке, материалоемкость, себестоимость, прибыль, рентабельность и т.д.). Анализ выполнения плана по структуре товарной продукции осуществляется с помощью табл.1.13.

Таблица 2.8

Анализ выполнения плана по структуре товарной продукции| Виды продукции | Выпуск продукции, тыс.грн. | Структура продукции, % | Фактический выпуск при плановой структуре, тыс.грн. | Изменение объема продукции от изменения структуры | Засчитывается в выполнение плана по структуре | ||

| план | факт | план | факт | ||||

| Электроэнергия | 76628,5 | 54402 | 68,6 | 60,1 | 61521,64 | -7119,64 | 54402 |

| Теплоэнергия | 35142,9 | 36071 | 31,4 | 39,9 | 28951,36 | 7119,64 | 28951,36 |

| Итого | 111771,4 | 90473 | 100 | 100 | 90473 | 0 | 83353,36 |

Как видим из анализа выполнения плана по структуре: выполнение плана по электроэнергии не выполнено, а выполнение плана по структуре теплоэнергии перевыполнено, что соответственно существенно отразилось на прибыли предприятия, себестоимости продукции и т.д.

Анализ ритмичности выпуска продукции ГП «Северодонецкая ТЭЦ» выполним согласно данных приведенных в Таблицах 1.14, 1.15.

| Анализ ритмичности выпуска электроэнергии | ||||||||

| Декады | Выпуск продукции, тыс.грн. | |||||||

| Предшествующий год | Отчетный год | |||||||

| план | факт | план | факт | |||||

| Январь | 5200 | 5774,6 | 6250,4 | 7562,1 | ||||

| Февраль | 5850 | 5253,3 | 6302,4 | 7633,6 | ||||

| Март | 5200 | 5843,5 | 7605 | 7607,6 | ||||

| Апрель | 5200 | 5618,6 | 5066,1 | 5123,3 | ||||

| Май | 6428,5 | 4855,5 | 5330 | 4127,5 | ||||

| Июнь | 3900 | 4594,2 | 6410,3 | 2518,1 | ||||

| Июль | 5200 | 4758 | 3914,3 | 1323,4 | ||||

| Август | 5200 | 5051,8 | 7546,5 | 0 | ||||

| Сентябрь | 5155,8 | 5210,4 | 8060 | 0 | ||||

| Октябрь | 7410 | 6882,2 | 6260,8 | 345,8 | ||||

| Ноябрь | 7410 | 8056,1 | 7252,7 | 4422,6 | ||||

| Декабрь | 8970 | 8192,6 | 6630 | 6484,4 | ||||

| Итого | 71124,3 | 70090,8 | 76628,5 | 47148,4 | ||||

| Таблица 1.15 | Анализ ритмичности выпуска теплоэнергии |

| |||||||

| Декады | Выпуск продукции, тыс.грн. |

| |||||||

| Предшествующий год | Отчетный год |

| |||||||

| план | факт | план | факт |

| |||||

| Январь | 5200 | 6058 | 3900 | 4368 |

| ||||

| Февраль | 4550 | 5233,8 | 3315 | 4192,5 |

| ||||

| Март | 3900 | 5070 | 2925 | 3815,5 |

| ||||

| Апрель | 2340 | 2564,9 | 1631,5 | 2425,8 |

| ||||

| Май | 1300 | 1329,9 | 1268,8 | 1272,7 |

| ||||

| Июнь | 1430 | 1530,1 | 1575,6 | 1383,2 |

| ||||

| Июль | 1300 | 1409,2 | 2580,5 | 1280,5 |

| ||||

| Август | 2548 | 1262,3 | 2567,5 | - |

| ||||

| Сентябрь | 2366 | 1284,4 | 2574 | - |

| ||||

| Октябрь | 2080 | 2150,2 | 1690 | 1194,7 |

| ||||

| Ноябрь | 3770 | 3803,8 | 5330 | 6526 |

| ||||

| Декабрь | 5590 | 4336,8 | 5785 | 7035,6 |

| ||||

| Итого | 36374 | 36033,4 | 35142,9 | 33494,5 |

| ||||

Для оценки ритмичности выпуска продукции рассчитывается коэффициент ритмичности, который определяется отношением фактического (но не выше планового задания) выпуска продукции (![]() ) к плановому выпуску (

) к плановому выпуску (![]() ).

).

![]()

Анализ ритмичности выполняется с помощью табл.1.16.

Таблица 1.16

Анализ ритмичности выпуска продукции (электроэнергии)| Месяцы | Выпуск продукции, грн. | Удельный вес,% | Засчитывается в выполнение плана по ритмичности | |||

| план | факт | план | факт | сумма | % | |

| Январь | 6250,4 | 7562,1 | 8,2 | 16,0 | 6250,4 | 8,2 |

| Февраль | 6302,4 | 7633,6 | 8,2 | 16,2 | 6302,4 | 8,2 |

| Март | 7605 | 7607,6 | 9,9 | 16,1 | 7605 | 9,9 |

| Апрель | 5066,1 | 5123,3 | 6,6 | 10,8 | 5066,1 | 6,6 |

| Май | 5330 | 4127,5 | 6,9 | 8,6 | 4127,5 | 8,6 |

| Июнь | 6410,3 | 2518,1 | 8,4 | 5,3 | 2518,1 | 5,3 |

| Июль | 3914,3 | 1323,4 | 5,1 | 2,8 | 1323,4 | 2,8 |

| Август | 7546,5 | 0 | 9,8 | 0 | 0 | 0 |

| Сентябрь | 8060 | 0 | 10,5 | 0 | 0 | 0 |

| Октябрь | 6260,8 | 345,8 | 8,2 | 0,7 | 345,8 | 0,7 |

| Ноябрь | 7252,7 | 4422,6 | 9,5 | 9,4 | 4422,6 | 9,4 |

| Декабрь | 6630 | 6484,4 | 8,7 | 14,1 | 6484,4 | 14,1 |

| Итого за год | 76628,5 | 47148,4 | 100 | 100 | 44445,7 | 73,8 |

Объемы продукции по выполнению плана по ритмичности производства электроэнергии приведены в Таблице 1.16 (предпоследний столбец).

Критм=![]() 58%.

58%.

Анализ выполнения плана по ритмичности производства электроэнергии выявил, что продукция в отчетном периоде производится предприятием менее ритмично, об этом свидетельствует значение коэффициента ритмичности – 58%. Коэффициент ритмичности также можно определить как сумму фактических значений выпуска каждый месяц, но не более планового их уровня. По данным таблицы он составляет 73,8%.

Коэффициенты аритмичности составляют соответственно:

Каритм-= -11,1 %;

Каритм+= 14,1 %;

Каритм=/ -11,1/ +/14,1/ = 25,2 %.

Таким образом, соответствующие отклонения фактического объема производства электроэнергии от плана составляют 11,1%, а дополнительные- 14,1%, т.е. согласно плана (с учетом двух видов отклонений) на предприятии произведено 74,8% электроэнергии. Показатель аритмичности можно рассчитывать как сумму дополнительных и соответствующих отклонений в выпуске продукции за каждый месяц.

Коэффициент вариации (![]() ) определяется как отношение среднеквадратического отклонения от планового задания за определенный период к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

) определяется как отношение среднеквадратического отклонения от планового задания за определенный период к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

![]() ,

,

где ![]() – квадратическое отклонение от среднемесячного задания;

– квадратическое отклонение от среднемесячного задания;

![]() – число суммируемых плановых заданий;

– число суммируемых плановых заданий;

![]() – среднемесячное задание по графику.

– среднемесячное задание по графику.

![]() =

=  = 0,445.

= 0,445.

Так что выпуск электроэнергии по месяцам отклоняется от плана в среднем на 44,5%.

Анализ ритмичности реализации продукции соответствует анализу ритмичности выпуска продукции (т.е. электроэнергии).

Аналогично производим анализ ритмичности выпуска теплоэнергии и анализ ритмичности реализации (Табл. 1.15 и 1.17).

Таблица 1.17 Анализ ритмичности выпуска продукции (теплоэнергии)

| Месяцы | Выпуск продукции, грн. | Удельный вес, % | Засчитывается в выполнение плана по ритмичности | |||

| план | факт | план | факт | сумма | % | |

| Январь | 3900 | 4368 | 11,1 | 13,0 | 3900 | 11,1 |

| Февраль | 3315 | 4192,5 | 9,4 | 12,5 | 3315 | 9,4 |

| Март | 2925 | 3815,5 | 8,3 | 11,4 | 2925 | 8,3 |

| Апрель | 1631,5 | 2425,8 | 4,6 | 7,2 | 1631,5 | 4,6 |

| Май | 1268,8 | 1272,7 | 3,6 | 3,8 | 1268,8 | 3,6 |

| Июнь | 1575,6 | 1383,2 | 4,5 | 4,1 | 1383,2 | 4,1 |

| Июль | 2580,5 | 1280,5 | 7,3 | 3,8 | 1280,5 | 3,8 |

| Август | 2567,5 | - | 7,3 | - | - | 0 |

| Сентябрь | 2574 | - | 7,3 | - | - | 0 |

| Октябрь | 1690 | 1194,7 | 4,8 | 3,6 | 1194,7 | 3,6 |

| Ноябрь | 5330 | 6526 | 15,2 | 19,5 | 5330 | 15,2 |

| Декабрь | 5785 | 7035,6 | 16,6 | 21.1 | 5785 | 16,6 |

| Итого за год | 35142,9 | 33494,5 | 100 | 100 | 28013,7 | 80,3 |

Из рассмотренной выше таблицы можем сделать выводы:

Коэффициент ритмичности по выпуску теплоэнергии:

Критм=![]() 79,71 %.

79,71 %.

По теплоэнергии предприятие работает более ритмично – 79,71 %, а по данным таблицы – 80,3 %.

![]() = 0,336.

= 0,336.

Два месяца предприятие находилось на капитальном ремонте и поэтому снизились коэффициенты ритмичности, да и практически продукция является сезонной, основное потребление выпадает на холодные месяцы года.

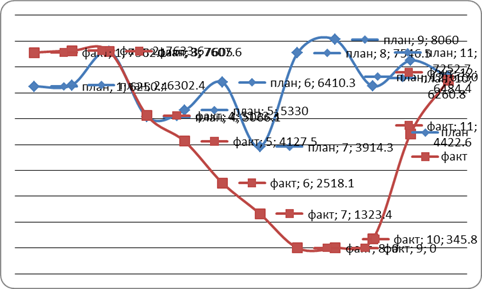

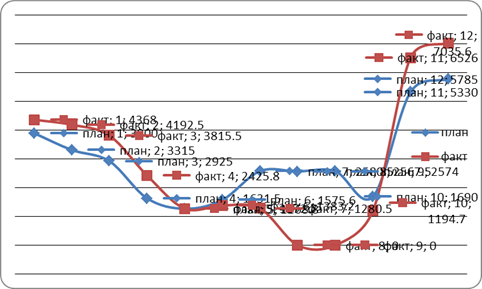

Ритмичность выпуска продукции на ГП «Северодонецкая ТЭЦ» можно проанализировать по графикам (Рис. 1.3 и Рис.1.4).

Рис.1.3. Анализ ритмичности выпуска электроэнергии

Рис. 1.4. Анализ ритмичности выпуска теплоэнергии

Уже наглядно можно представить о ритмичности производства электроэнергии и теплоэнергии по предприятию.

План, начиная с апреля месяца по производству электроэнергии не выполняется, а по производству тепловой энергии почти постоянно перевыполняется.

4.Анализ использования основных фондов

Анализ состава, динамики и структуры фондов производится по данным отчетности предприятия за последние два года методом сравнений. Данные о видах (группах) фондов, их структуре (удельный вес каждого вида или группы в общей стоимости) на начало и конец отчетного периода отражаются в таблице (табл. 1.20). Таблица 1.18

| Таблица 1.19 Состав, динамика и структура основных фондов 2006 | ||||

| Виды (группы) основных фондов | Наличие на начало года, тыс.грн. | Поступило в течение года, тыс.грн. | Выбыло в течение года, тыс.грн. | Наличие на конец года, тыс.грн. |

| 1 | 16510 | 16510 | ||

| 2 | 49260 | 15000 | 34260 | |

| 3 | 15695 | 6000 | 21695 | |

| Всего ОПФ | 81465 | 6000 | 15000 | 72465 |

| Среднегодовая стоимость | 76965 | |||

Таблица 1.20

Состав, динамика и структура основных фондов за 2005 г.

| Виды (группы) основных фондов | Наличие на начало отчетного года | Поступило в течение года | Выбыло в течение года | Наличие на конец отчетного года | Отклонения, в тыс. грн | ||||

| тыс. грн | % в общей стоимости | тыс. грн | % в общей стоимости | тыс. грн | % в общей стоимости | тыс. грн | % в общей стоимости | ||

| 1 | 16510 | 21,8 | - | - | - | - | 16510 | 20,3 | - |

| 2 | 39260 | 52,0 | 10000 | 12,7 | - | - | 49260 | 60,4 | +10000 |

| 3 | 19695 | 26,2 | - | - | 4000 | 5,1 | 15695 | 19,3 | -4000 |

Таблица 1.21

Состав, динамика и структура основных фондов за 2005 г.

| Виды (группы) основных фондов | Наличие на начало отчетного года | Поступило в течение года | Выбыло в течение года | Наличие на конец отчетного года | Отклонения, в тыс. грн | ||||

| тыс. грн | % в общей стоимости | тыс. грн | % в общей стоимости | тыс. грн | % в общей стоимости | тыс. грн | % в общей стоимости | ||

| 1 | 16510 | 20,3 | - | - | - | - | 16510 | 22,8 | - |

| 2 | 49260 | 60,4 | - | - | 15000 | 19,5 | 34260 | 47,3 | -15000 |

| 3 | 15695 | 19,3 | 6000 | 7,8 | - | - | 21695 | 29,9 | +6000 |

Для характеристики технического состояния основных фондов используются такие показатели:

коэффициент обновления (![]() ):

):

![]() ,

,

где ![]() – стоимость поступивших на предприятие основных средств, грн.;

– стоимость поступивших на предприятие основных средств, грн.; ![]() – стоимость на конец года, грн.

– стоимость на конец года, грн.

коэффициент выбытия (![]() ):

):

![]() ,

,

где ![]() – стоимость выбывших основных фондов, грн.;

– стоимость выбывших основных фондов, грн.;

![]() – стоимость основных фондов на начало года, грн.

– стоимость основных фондов на начало года, грн.

коэффициент прироста (![]() ):

):

![]() ,

,

где ![]() – стоимость прироста основных фондов, грн.

– стоимость прироста основных фондов, грн.

Данные расчетов заносим в Таблицу 1.22.

Таблица 1.22

| Коэффициенты движения основных средств | Группа основных фондов | |||||

| 1 | 2 | 3 | ||||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | |

|

| - | - | 0,1227 | - | - | 0,083 |

|

| - | - | - | 0,1841 | 0,053 | - |

|

| - | - | 0,1325 | - | - | 0,074 |

Как видим из таблицы 1.22 обновление производства происходит низкими темпами, если учесть, что некоторому оборудованию уже пол века, предприятию не удается обновить новыми видами оборудования производства, вследствие этого оборудование расходует большое количество сырья, что в свою очередь сказывается на неэффективности использования устаревшего оборудования. Выход из строя и списание оборудования происходит быстрее, чем приобретение нового.

Анализ эффективности использования основных фондов выполняется с помощью обобщающих показателей – фондоотдачи (![]() ), фондоемкости (

), фондоемкости (![]() ) и рентабельности (

) и рентабельности (![]() ), расчет которых производится по ниже приведенным формулам.

), расчет которых производится по ниже приведенным формулам.

![]() , (грн/грн);

, (грн/грн);

![]() , (грн/грн);

, (грн/грн);

![]() , (%);

, (%);

где ![]() – выпуск всей или товарной продукции в стоимостном выражении, грн.;

– выпуск всей или товарной продукции в стоимостном выражении, грн.;

![]() - остаточная среднегодовая стоимость основных фондов, грн;

- остаточная среднегодовая стоимость основных фондов, грн;

П – прибыль от реализации продукции, грн.

Для сравнения данных показателей, произведем их предварительный расчет, данные поместим в таблицу 1.23.

Таблица 1.23

| Показатель | 2005 | 2006 |

| фондоотдача ( | 1,35 | 1,17 |

| фондоемкость ( | 0,74 | 0,85 |

| рентабельность ( | 0,1767 | -0,02657 |

Для определения количественного влияния факторов на каждый результативний показатель используем метод цепных подстановок.

![]() =

= ![]() =1,21;

=1,21;

![]() =

= ![]() = 0,9795;

= 0,9795;

![]() =

= ![]() = 1,1755;

= 1,1755;

![]() =1,1755-1,21=-0,0345;

=1,1755-1,21=-0,0345;

![]() =0,9795-1,21=-0,2305;

=0,9795-1,21=-0,2305;

![]() 1,1755-0,9795=0,196;

1,1755-0,9795=0,196;

![]() = -0,2305+0,196=-0,0345.

= -0,2305+0,196=-0,0345.

Мы исследовали влияние различных факторов на фондоотдачу.

5.Анализ использования материальных ресурсов

Материалоотдача (МО) определяется делением стоимости произведенной продукции (ВП) на сумму материальных затрат (М). Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждой гривны потребленных материальных ресурсов:

![]() ,(грн/грн)

,(грн/грн)

Материалоемкость продукции (![]() ) исчисляется путем деления суммы материальных затрат (

) исчисляется путем деления суммы материальных затрат (![]() ) на стоимость произведенной продукции (

) на стоимость произведенной продукции (![]() ) и показывает, сколько материальных затрат необходимо произвести или фактически приходится на единицу продукции:

) и показывает, сколько материальных затрат необходимо произвести или фактически приходится на единицу продукции:

![]() , (грн/грн).

, (грн/грн).

Удельный вес материальных затрат (![]() ) в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции (

) в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции (![]() ):

):

![]() .

.

В расчете участвует себестоимость, определенная по методу полных затрат. Динамика этого показателя характеризует изменение материалоемкости продукции. Коэффициент материальных затрат (![]() ) представляет собой отношение фактической суммы материальных затрат (

) представляет собой отношение фактической суммы материальных затрат (![]() ) к плановой, пересчитанной на фактический объем выпущенной продукции (

) к плановой, пересчитанной на фактический объем выпущенной продукции (![]() ):

):

![]() .

.

Он показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если значение коэффициента больше единицы, то это свидетельствует о перерасходе материальных ресурсов в процессе производства, и наоборот, если значение коэффициента меньше единицы, то достигнута экономия расхода материалов.

| Таблица 1.24 Оценка обеспеченности предприятия материальными ресурсами | ||||

| Продукция | Плановая потребность в материальных ресурсах, тыс.грн. | Фактическое использование материальных ресурсов, тыс. грн. | ||

| 2005 | 2006 | 2005 | 2006 | |

| Электроэнергия | 45207,5 | 57577,5 | 43196,25 | 40773,75 |

| Теплоэнергия | 27236,3 | 29886,25 | 30747,5 | 32955 |

| Всего | 72443,8 | 87463,75 | 73943,75 | 73728,75 |

Согласно таблице 1.24 – обеспеченности предприятия материальными ресурсами и приведенных выше показателей, производим расчеты и заносим в таблицу 1.25.

Таблица 1.25

Анализ использования материальных ресурсов по предприятию

| Показатель | Величина | |

| 2005 | 2006 | |

| Материалоотдача (МО) | 1,43 | 1,227 |

| Материалоемкость продукции (МЕ) | 0,699 | 0,815 |

| Удельный вес материальных затрат (Ум) | 0,802 | 0,797 |

| Коэффициент материальных затрат (Км) | 1,02 | 0,843 |

Из таблицы видим, что в 2005 году был перерасход материальных ресурсов в процессе производства.

Одним из важнейших моментов анализа эффективности использования материальных затрат является определение воздействия суммы материальных затрат и материалоотдачи на объем продукции в стоимостном выражении. Модель для анализа с помощью метода относительных разниц выглядит следующим образом:

ВП = М·МО;

ΔВП = ВП1 – ВП0.

Изменение выпуска продукции за счет изменения сумы материальных затрат определяется

ΔВПΔМ =![]() ,

,

где ΔМ% - темп прироста материальных затрат, %;

а за счет изменения эффективности использования материальных затрат соответственно

ΔВПΔМО =![]() ,

,

где ΔМО% - темп прироста материалоотдачи, %.

Соответственно:

ΔВП =- 15651,2 тыс. грн.

ΔМ% = -0,29%;

ΔВПΔМ = -307,76 тыс. грн.;

ΔМО% = -14,2 %;

ΔВПΔМО = -15025,934 тыс. грн.

Проверка:

ΔВП = ΔВПΔМ + ΔВПΔМО .≈- 15651,2тыс. грн.

Т.е. из-за сокращения прироста материальных затрат на 0,29 % сократился объем выпуска продукции на 307,76 тыс. грн., а из-за сокращения материалоотдачи на 14,2 % - на 15651 тыс. грн.

Для решения этого же вопроса можно воспользоваться интегральным методом. Алгоритм решения будет таким:

![]() ;

;

![]() ;

;

![]() .

.

6.Анализ использования трудовых ресурсов

Для анализа использования трудовых ресурсов используем данные таблиц 1.26 – 1.29.

| Таблица 1.26 Оценка обеспеченности предприятия трудовыми ресурсами | |||

| Категории персонала | Фактически в предшествующем году | Отчетный период | |

| По плану | Фактически | ||

| Среднеучётная численность | 1101 | 1064 | 1077 |

| В т.ч. ППП | |||

| - рабочие | 680 | 670 | 660 |

| - руководители | 140 | 130 | 150 |

| - специалисты | 146 | 140 | 120 |

| - служащие | 15 | 14 | 17 |

| Непромышленный персонал | 120 | 110 | 130 |

| Итого: | 1101 | 1064 | 1077 |

| Таблица 1.27 Анализ движения рабочей силы | |||

| Показатели | Предшествующий год | Отчетный год | |

| 1. Среднеучетная численность работающих, чел. | 1101 | 1077 | |

| 2. Принято на предприятие в течение года, чел. | 111 | 120 | |

| 3. Выбыло с предприятия работников в течение года (чел.), в т.ч. в связи с: | 120 | 144 | |

| учебой | 2 | 4 | |

| призывом в армию | 3 | 7 | |

| выходом на пенсию | 29 | 22 | |

| по собственному желанию | 72 | 80 | |

| за нарушение трудовой дисциплины | 2 | 31 | |

| Таблица 1.28 Анализ использования рабочего времени на предприятии | ||||

| Показатели | Предшествующий год | Отчетный год | ||

| план | факт | |||

| 1. Среднеучетная численность рабочих, чел. | 1101 | 1064 | 1077 | |

| 2. Отработано за год одним рабочим | ||||

| дней | 252 | 252 | 243 | |

| часов | 2016,0 | 1968,0 | 1824,9 | |

| 3. Средняя продолжительность рабочего дня, час. | 7,984 | 7,984 | 7,5 | |

Таблица 1.29

| Исходные данные для анализа производительности труда | |||||

| Показатель | Условные обозначения | Прошедший | Отчетный год | ||

| год | по плану | фактически | |||

| 1. Товарная продукция, тыс. грн. | ТП | 106124,20 | 111771,40 | 90473,00 | |

| 2. Численность работников, чел. |

| 1101 | 1064 | 1077 | |

| 3. из них рабочие |

| 146 | 140 | 120 | |

| 4.Удельный вес рабочих в общей численности, % | У | ||||

| 5. Количество отработанных рабочими: | |||||

| человеко-дней | ЧД | ||||

| человеко-часов | ЧЧ | ||||

| 6. Количество дней, отработанных 1-м рабочим | Д | 252 | 252 | 243 | |

| 7. Продолжительность рабочего дня, час | П | 7,984 | 7,984 | 7,5 | |

| 8. Среднее количество часов отработанных 1-м рабочим | Чср | 2016,0 | 1968,0 | 1824,9 | |

Проведем анализ обеспеченности предприятия трудовыми ресурсами. Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактической численности работников по категориям и профессиям с плановой потребностью. Для наглядности исходные и расчетные данные отразим в аналитической таблице (табл. 1.30):

- сократилась численность рабочих на предприятии от предшествующего года на 20 человек, хотя по плану намечалось всего – 10, т.е. на 3%, а это уже существенно для предприятия, если учесть, что количество руководителей возросло на 10 человек, а отклонение от плана – 20 человек;

- сократилось число специалистов, а это очень важно для предприятия,

- увеличилось число служащих , хотя по плану должно было быть сокращение, также как возросло число непромышленного персонала.

Изменение в структуре трудовых ресурсов предприятия повлекло отрицательный эффект на выпуск промышленной продукции на предприятии.

Таблица 1.30

Оценка обеспеченности предприятия трудовыми ресурсами

| Категории персонала | Фактически в предшествующем году | Отчетный период | Отклонение абсолютное | ||

| По плану | Факти-чески | от плана | от предшествующего года | ||

| - рабочие | 680 | 670 | 660 | -10 | -20 |

| - руководители | 140 | 130 | 150 | +20 | +10 |

| - специалисты | 146 | 140 | 120 | -20 | -26 |

| - служащие | 15 | 14 | 17 | +3 | +2 |

| -непромышленный персонал | 120 | 110 | 130 | +20 | +10 |

| ИТОГО: | 1101 | 1064 | 1077 | +13 | -24 |

В целом по предприятию должно было пройти сокращение на 37 человек, а произошло сокращение на 24 человека и причем не той категории, как было намечено.

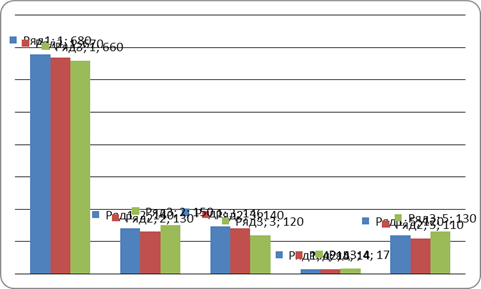

Рис. 1.5. Обеспеченность предприятия трудовыми ресурсами:

- за предыдущий год;

- плановое;

- фактическое за отчетный год.

Рис. 1.6. Обеспеченность предприятия трудовыми ресурсами по категории персонала в отчетном году

Таблица 1.31

Анализ структуры трудовых ресурсов предприятия

| Категории персонала | Предыдущий год | По плану | Фактически | Изменение структуры, % | ||||

| количество | удельный вес, % | количество | удельный вес, % | количество | удельный вес, % | по сравнению с планом | по сравнению пред. годом | |

| - рабочие | 680 | 61,7 | 670 | 62,9 | 660 | 61,3 | -1,6 | -0,4 |

| - руководители | 140 | 12,7 | 130 | 12,2 | 150 | 13,9 | 1,7 | 1,2 |

| - специалисты | 146 | 13,2 | 140 | 13,2 | 120 | 11,1 | -2,1 | -2,1 |

| - служащие | 15 | 1,4 | 14 | 1,3 | 17 | 1,6 | 0,3 | 0,2 |

| -непромышленный персонал | 120 | 11,0 | 110 | 10,4 | 130 | 12,1 | 1,7 | 1,1 |

| ИТОГО: | 1101 | 100 | 1064 | 100 | 1077 | 100 | - | - |

Анализ движения рабочей силы выполняется по показателям, представленным в табл. 1.27 и 1.32.

Таблица 1.32 Анализ движения рабочей силы

| Показатели | Предшествующий год | Отчетный год | Отклонения | |

| абсолют-ное | относи-тельное | |||

| 1. Среднеучетная численность работающих, чел. | 1101 | 1077 | -24 | 97,8 |

| 2. Принято на предприятие в течение года, чел. | 111 | 120 | 9 | 108,1 |

| 3. Выбыло с предприятия работников в течение года (чел.), в т.ч. в связи с: | 120 | 144 | 24 | 120 |

| учебой | 2 | 4 | 2 | 200 |

| призывом в армию | 3 | 7 | 4 | 233 |

| выходом на пенсию и по др. причинам, предусмотренным законом | 29 | 22 | -7 | 75,86 |

| по собственному желанию | 72 | 80 | 8 | 111 |

| за нарушение трудовой дисциплины | 2 | 31 | 29 | 1550 |

| 4. Коэффициент оборота: - по приему, % - по выбытию, % | 10,08 10,9 | 11,14 13,37 | - - | 1,06 2,47 |

| 5. Коэффициент текучести кадров, % | 6,72 | 10,31 | - | 3,59 |

| 6. Коэффициент общего оборота, % | 20,98 | 24,51 | - | 3,53 |

Расчет показателей, характеризующих оборот рабочей силы на предприятии и текучесть кадров, производится по формулам (Табл. 1.32):

Коэффициент оборота по приему:

![]() ,

,

где ![]() – численность принятых работников на предприятие;

– численность принятых работников на предприятие;

![]() – среднеучетная численность работников.

– среднеучетная численность работников.

Коэффициент оборота по выбытию:

![]() ,

,

где ![]() – численность всех выбывших работников.

– численность всех выбывших работников.

Коэффициент общего оборота:

![]() .

.

Коэффициент текучести кадров:

![]() ,

,

где ![]() – численность работников, уволившихся по собственному желанию;

– численность работников, уволившихся по собственному желанию;

![]() – численность уволенных за нарушение трудовой дисциплины.

– численность уволенных за нарушение трудовой дисциплины.

Теперь, когда мы сделали анализ движения рабочей силы, можно сделать вывод, что почти все беды на предприятии из-за нарушений трудовой дисциплины. Коэффициент по выбытию выше, чем коэффициент по приему, да и коэффициент общего оборота по предприятию выше в отчетном году, чем в предшествующем. На предприятии резко возросли увольнения из-за нарушения трудовой дисциплины. Можно с уверенностью сказать, что на предприятии совершено много прогулов, что мы уже сможем оценить из Табл. 1.29.

Полнота использования трудовых ресурсов оценивается по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени (Табл. 1.33).

По данным табл.1.33 проведем факторный анализ с применением одного из методов детерминированного факторного анализа. Исходная модель для анализа имеет вид:

![]() ,

,

где ![]() – фонд рабочего времени, час.;

– фонд рабочего времени, час.;

![]() – среднее количество отработанных дней одним работником;

– среднее количество отработанных дней одним работником;

![]() – средняя продолжительность рабочего дня, час.

– средняя продолжительность рабочего дня, час.

Таблица 1.33

Анализ использования рабочего времени на предприятии| Показатели | Предшес-твующий год | Отчетный год | Абсолютное отклонение от | ||

| план | факт | предш. года | плана | ||

| 1. Среднеучетная численность рабочих, чел. | 1101 | 1064 | 1077 | -24 | -37 |

| 2. Отработано за год одним рабочим | |||||

| дней | 252 | 252 | 243 | -9 | -9 |

| часов | 2016,0 | 1968,0 | 1824,9 | -191,1 | -143,1 |

| 3. Средняя продолжительность рабочего дня, час. | 7,984 | 7,984 | 7,5 | -0,484 | -0,484 |

| 4. Фонд рабочего времени, тыс. часов | 2215,177 | 2140,734 | 1962,833 | -252,344 | -177,901 |

| 5. В т.ч.: сверхурочно отработанное время, тыс.часов | 4,439 | - | - | - | - |

Как видим, как было сказано выше из-за нарушений трудовой дисциплины (прогулов) не выполнен план фонда рабочего времени, даже и время рабочего дня было сокращено, недоработка связана еще с капитальным ремонтом в отчетном году, т.к. предприятие в течение двух месяцев не давала продукции. Более детально исследуем использование рабочего времени методом абсолютных разниц.

Изменение фонда рабочего времени составит:

ΔФРВ= 1962833- 2215177 = -252344 (час);

За счет :

- изменения численности работающих:

ΔФРВΔN = (1077-1101) ·252·7,984 =- 48287,23 (час);

простоев ежедневных:

ΔФРВΔТ эф= 1077 (243 – 252) 7,984 = -77388,91 (час);

внутрисменных простоев:

ΔФРВΔТ = 1077·243(7,5- 7,984) = -126668,12 (час).

Проверка:

ΔФРВ= (-48287,23) + (-77388,91) + (-126668,12) = -252344 (час).

Согласно проведенным расчетам наблюдается значительное сокращение рабочего времени на 252344 часов. Этому способствовали сокращение отработанных дней и длительности рабочей смены, также отразилось и сокращение рабочих.

Таблица 1.34

Исходные данные для анализа производительности труда

| Показатель | Условные обозначения | Прошедший год | Отчетный год | Абсолютное отклонение | ||

| по плану | факти-чески | от плана | от прошед-шего года | |||

| 1. Товарная продукция, тыс.грн |

| 106124,20 | 111771,40 | 90473,00 | -21298,4 | -15651,2 |

| 2. Численность работников, чел. |

| 1101 | 1064 | 1077 | -24 | 13 |

| 3. из них рабочие |

| 146 | 140 | 120 | -20 | -26 |

| 4.Удельный вес рабочих в общей численности, % |

| 13,2 | 13,15 | 11,1 | -0,05 | -2,1 |

| 5. Количество отработанных рабочими: человеко-дней |

| 36792 | 35280 | 29160 | -6120 | -7632 |

| 6. человеко-часов | ЧЧ | 293747,32 | 281675,52 | 218700 | -62975,5 | -75747,3 |

| 7. Количество дней, отработанных 1-м рабочим | Д | 252 | 252 | 243 | -9 | -9 |

| 8. Продолжительность рабочего дня, час | П | 7,984 | 7,984 | 7,5 | -0,484 | -0,484 |

| 9. Среднее количество часов отработанных 1-м рабочим |

| 2016,0 | 1968,0 | 1824,9 | -143,1 | -191,1 |

| 10. Среднегодовая производительность труда 1-ого работника, грн. |

| 96388,9 | 105048,3 | 84004,6 | -21043,7 | -12384,3 |

| 11. Среднегодовая производительность труда одного рабочего, грн. |

|

726878 | 745142,66 | 753941,66 | 8799 | 27063,66 |

Общее изменение исследуемого показателя:

ΔСрР = 84004,6 – 96388,9 = -12384,3 (грн);

Воздействие факторов составит:

- изменение удельного веса рабочих:

ΔСрРΔdNp = ![]() = -2024,17 (грн);

= -2024,17 (грн);

- изменение количества отработанных дней в течении года:

ΔСрРΔTэф =![]() = -19571,25 (грн);

= -19571,25 (грн);

- изменение длительности рабочего дня:

ΔСрРΔT =![]() = -4532,49 (грн);

= -4532,49 (грн);

- изменение среднечасовой производительности одного рабочего:

ΔСрРΔСчПр =![]() = 13743,61 (грн)

= 13743,61 (грн)

Баланс факторов:

ΔСрР = -2024,17 – 19571,25-4532,49 +13743,61 = -12384,3 (грн).

7.Анализ фонда заработной платы

Таблица 1.35

| Анализ использования фонда заработной платы | ||

| Показатели | 2005 год | 2006 год |

| 1. Тарифный фонд з/пл., тыс. грн. | 4254 | 4021,8 |

| В т.ч. повременная оплата | 4254 | 4021,8 |

| 2. Доплаты, тыс. грн. | 3000 | 3500 |

| 3. Всего ФЗП, тыс. грн. | 7254 | 7521,8 |

| 4. Среднегодовая численность ППП, чел. | 981 | 947 |

| 5. Среднегодовая з/пл. на 1 работающего, тыс. грн. | 7,3945 | 7,9428 |

| 6. Производительность труда, тыс. грн. | 108,179 | 95,536 |

| 7. Объем валовой продукции, тыс. грн. | 106124,2 | 90473 |

8.Анализ финансового состояния предприятия

Таблица 1.39

| Статья баланса | Строка | На начало отчетного периода | На конец отчетного периода |

| баланса | |||

| Актив | |||

| І. Необоротные активы | |||

| Нематериальные активы: | 163,8 | 26 | |

| Незавершенное строительство | 20 | 10546,9 | 6698,9 |

| Основные средства: | 76297 | 73674,9 | |

| Долгосрочные финансовые инвестиции: | 40 | ||

| Отсроченные налоговые активы | 60 | 1509,3 | 1821,3 |

| Всего по разделу І | |||

| Iı. Оборотные активы | |||

| Запасы: | 100 | 3940,3 | 3433,3 |

| Векселя полученные | 150 | ||

| Дебиторская задолженность за товары, работы, услуги: | 160 | 41693,6 | 39491,4 |

| Денежные средства и их эквиваленты: | 230 | 118,3 | 889,2 |

| Другие оборотные активы | 250 | 6041,1 | 6613,1 |

| Всего по разделу Iı | |||

| ІІІ. Расходы будущих периодов | 270 | ||

| Баланс | 140310,3 | 132648,1 | |

| І. Собственный капитал | |||

| Уставный капитал | 300 | 103077 | 103077 |

| Другой дополнительный капитал | 330 | 6307,6 | 6828,9 |

| Нераспределенная прибыль (непокрытый убыток) | 350 | -80401,1 | -94451,5 |

| Всего по разделу І | |||

| ІІ. Обеспечение следующих расходов и платежей | |||

| Целевое финансирование | 420 | ||

| Всего по разделу ІІ | |||

| ІІІ. Долгосрочные обязательства | 440 | ||

| Другие долгосрочные финансовые обязательства | 450 | 2269,8 | 822,9 |

| Всего по разделу ІІІ | 480 | ||

| ІV. Текущие обязательства | |||

| Краткосрочные кредиты банков | 500 | 4308,2 | 6927,7 |

| Текущая задолженность по долгосрочным обязательствам | 510 | ||

| Кредиторская задолженность за товары, работы, услуги | 530 | 75800,4 | 78755,3 |

| Текущие обязательства по расчетам: | 540 | 28109,9 | 30492,8 |

| Другие текущие обязательства | 610 | 838,5 | 195 |

| Всего по разделу ІV | |||

| Баланс | 140310,3 | 132648,1 | |

Данный этап анализа предполагает использование методов горизонтального, вертикального и трендового анализа.

Такой анализ может выполняться за несколько отчетных периодов. Данные и расчетные показатели отражаются в табл. 1.40, 1.41.

Цель горизонтального и вертикального анализа финансовой отчетности заключается в том, чтоб наглядно представить изменение, что произошли в основных статьях баланса, отчета о прибыли и отчета о денежных средствах, и помочь менеджерам компании принять решение относительно того, каким образом продолжать свою деятельность.

Вертикальный анализ позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры. Технология вертикального анализа заключается в том, что общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за сто процентов, и каждую статью финансового отчета представляют в виде процентной части от принятого базового значения.

Горизонтальный анализ заключается в сопоставлении финансовых данных предприятия за два прошлых периода (годы) в относительном и абсолютном виде с тем, чтоб сделать лаконичные выводы. Здесь и в дальнейшем будем использовать данные компании . Рассмотрим горизонтальный анализ баланса предприятия, помещенные в таблицу.

Технология анализа достаточно простая: последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. В западных представлениях часто данные конца года помещают первыми. Потом в четвертой колонке вычисляется абсолютное отличие значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи.

Результаты вертикального и трендового анализа Баланса

| Статья баланса | Сумма, тыс. грн. | Вертикальный анализ % | Трендовий аналіз,%.. | ||||||||||

| нач 2005р. | кон. 2005р. | кон. 2006р. | нач. 2005р. | кон.2005р. | кон. 2006р. | кон. 2005р./ нач. 2005р. | кон 2006р/ нач 2005р. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |||||

| 1.Необоротні активы |

| ||||||||||||

| Невещественные активы | 18,2 | 44,1 | 25,1 | 0,02 | 0,04 | 0,021 | 2 | 1,05 |

| ||||

| Незавершенное строительство | 592,6 | 383,5 | 5523,5 | 0,6 | 0,41 | 4,66 | 0,68 | 7,76 |

| ||||

| Основные средства: |

| ||||||||||||

| остаточная стоимость | 55956,2 | 53865 | 69360,8 | 62,97 | 58,0 | 58,43 | 0,92 | 0,92 |

| ||||

| первичная стоимость | 114055,0 | 118364,0 | 141600,0 | 128 | 127,4 | 119,30 | 0,992 | 0,93 |

| ||||

| снос | 58098,6 | 64498,7 | 72239,5 | 65,3 | 69,4 | 60,86 | 1,07 | 0,92 |

| ||||

| Долгосрочная дебиторская задолженность | 15,7 | 17,0 | 73,6 | 0,017 | 0,018 | 0,065 | 1,06 | 3,82 |

| ||||

| Всего за разделом 1 | 56582,7 | 54309,6 | 74983 | 63,6 | 58,48 | 63,17 | 0,92 | 0,099 |

| ||||

| 2. Оборотные активы |

| ||||||||||||

| Запасы: |

| ||||||||||||

| производственные запасы | 9946,3 | 12871,4 | 12477,1 | 14,04 | 13,86 | 10,51 | 0,987 | 0.75 |

| ||||

| незавершенное производство | 1483,4 | 1228,3 | 1320,7 | 1,6 | 1,32 | 1,11 | 0,825 | 0,69 |

| ||||

| готовая продукция | 529,9 | 1809 | 899,4 | 0,5 | 1,94 | 0,75 | 3,88 | 1,5 |

| ||||

| товары | 352,7 | 547,5 | 225,2 | 0,39 | 0,58 | 0,18 | 1,48 | 0,46 |

| ||||

| Векселя получены | 367,6 | 100,0 | 100,0 | 0,4 | 0,11 | 0,084 | 0,274 | 0,21 |

| ||||

| Дебиторская задолженность за товары, работы, услуги | 9142,4 | 3291,8 | 2450,2 | 10,2 | 3,54 | 2,12 | 0,347 | 0,21 |

| ||||

| Дебиторская задолженность по расчетам: |

| ||||||||||||

| с бюджетом | — | — | 2318,9 | - | - | 1,95 | - | - |

| ||||

| по выданным авансам | 733,2 | 4340,3 | 3277,6 | 0,82 | 4,67 | 2,76 | 5,69 | 3,36 |

| ||||

| Другая текущая дебиторская задолженность | 635,8 | 1791,9 | 741,0 | 0,71 | 1,92 | 0,62 | 2,7 | 0,85 |

| ||||

| Средства и их эквиваленты | 910,4 | 8106,6 | 15195,6 | 0,10 | 8,7 | 12,8 | 87 | 128 |

| ||||

| в национальной валюте | 9,0 | 1415,9 | 14878,2 | 0,001 | 1,52 | 12,53 | 1520 | 12530 |

| ||||

| в иностранной валюте | 901,4 | 6690,7 | 317,4 | 0,10 | 7,2 | 0,26 | 72 | 2,6 |

| ||||

| Другие оборотные активы | 4285,5 | 688,2 | 789,4 | 4,82 | 0,74 | 0,664 | 0,15 | 0,137 |

| ||||

| Всего за разделом 2. | 28387,2 | 34775 | 39795,1 | 31,95 | 37,44 | 33,52 | 1,17 | 1,049 |

| ||||

| 3. Расходы будущих периодов. | 3886,9 | 3777,9 | 3915,4 | 4,45 | 4,06 | 3,29 | 0,91 | 0,74 |

| ||||

| Баланс | 88856,8 | 92862,5 | 118694,0 | 100 | 100 | 100 | 1 | 1 |

| ||||

Результаты горизонтального анализа Баланса

| Статья баланса | Сумма, тыс. грн | Горизонтальный анализ | |||||||

| начч. 2005г. | кон. 2005г. | кон. 2006г | абсолютные отклонения, тыс. грн. | относительные отклонения % | |||||

| кон. 2005г от нач. 2005р. | кон. 2006р от кон. 2005р. | кон. 2005р. от нач. 2006р. | кон. 2006р от кон. 2005р. | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 1.Необоротні активы | |||||||||

| Невещественные активы | 18,2 | 44,1 | 25,1 | 25,9 | - 19 | 58,7 | - 233,8 | ||

| Незавершенное строительство | 592,6 | 383,5 | 5523,5 | - 209,1 | 5140 | - 54,5 | 93,06 | ||

| Основные средства: | |||||||||

| остаточная стоимость | 55956,2 | 53865 | 69360,8 | - 2100,2 | 15495,8 | - 3,89 | 22,34 | ||

| первичная стоимость | 114055,0 | 118364,0 | 141600,0 | 4309 | 23236 | 3,64 | 16,4 | ||

| снос | 58098,6 | 64498,7 | 72239,5 | 6400,1 | 7740,8 | 9,92 | 10,71 | ||

| Долгосрочная дебиторская задолженность | 15,7 | 17,0 | 73,6 | 2,7 | 56,6 | 15,88 | 76,9 | ||

| Всего за разделом 1 | 56582,7 | 54309,6 | 74983 | - 2273,1 | 20673,4 | - 4,18 | 27,57 | ||

| 2. Оборотные активы | |||||||||

| Запасы: | |||||||||

| производственные запасы | 9946,3 | 12871,4 | 12477,1 | 2925,1 | - 394,3 | 22,72 | - 3,16 | ||

| незавершенное производство | 1483,4 | 1228,3 | 1320,7 | - 255,1 | 92,4 | - 20,76 | 6,99 | ||

| готовая продукция | 529,9 | 1809 | 899,4 | 1279,1 | - 909,6 | 70,70 | - 101 | ||

| товары | 352,7 | 547,5 | 225,2 | 194,8 | - 322,3 | 35,58 | - 143 | ||

| Векселя получены | 367,6 | 100,0 | 100,0 | -267,6 | 0 | - 267,6 | - | ||

| Дебиторская задолженность за товары, работы, услуги | 9142,4 | 3291,8 | 2450,2 | - 5850,6 | - 841,6 | - 177,73 | - 34,34 | ||

| Дебиторская задолженность по расчетам: | |||||||||

| с бюджетом | — | — | 2318,9 | - | 2318,9 | - | 100 | ||

| по выданным авансам | 733,2 | 4340,3 | 3277,6 | 3607,1 | - 1062,7 | 83,1 | - 32,42 | ||

| Другая текущая дебиторская задолженность | 635,8 | 1791,9 | 741,0 | 1156,1 | - 1050,9 | 64,52 | - 141,8 | ||

| Средства и их эквиваленты | 910,4 | 8106,6 | 15195,6 | 7196,2 | 7089 | 88,76 | 46,65 | ||

| в национальной валюте | 9,0 | 1415,9 | 14878,2 | 1405,9 | 13462,3 | 99,29 | 90,48 | ||

| в иностранной валюте | 901,4 | 6690,7 | 317,4 | 5789,3 | - 6373,3 | 86,52 | -2000 | ||

| Другие оборотные активы | 4285,5 | 688,2 | 789,4 | - 3597,3 | 101,2 | -522,7 | 12,81 | ||

| Всего за разделом 2. | 28387,2 | 34775 | 39795,1 | 6387,8 | 5020,1 | 18,37 | 12,61 | ||

| 3. Расходы будущих периодов. | 3886,9 | 3777,9 | 3915,4 | - 109 | 137,5 | - 2,88 | 3,51 | ||

| Баланс | 88856,8 | 92862,5 | 118694,0 | 4005,7 | 25731,5 | 4,31 | 21,68 | ||

В таблицу 1.41 приведем показатели для проведения финансового анализа предприятия

Таблица 1.41. Показатели для проведения финансового анализа предприятий Украины

| № | Показатель | Формула | Формула расчета за отчетностью | |||

| 1 | 2 | 3 | 4 | |||

| 1. Оценка имущественного положения | ||||||

| 1.1 | Сумма хозяйственных средств, что находятся в распоряжении предприятия | Результат баланса (Б) | ф. 1, ряд. 640 (ряд. 280) | |||

| 1.2 | Темпы роста оборотных активов | Оборотные активы на конец периода Оборотные активы на начало периода (ОАкп)/ (ОАпп) | ф. 1, гр. 4 ряд. 260 х100 ф. 1, гр. 3 ряд. 260 | |||

| 1.3 | Коэффициент пригодности необратимых активов | Необратимые активы (НА) БЫ | ф. 1, ряд. 080 х100 ф. 1, ряд. 640 (ряд. 280) | |||

| 1.4 | Коэффициент пригодности основных средств | Снос основных средств (Зое) 1-первобытная стоимость основных средств (ПВос) | ф. 1, ряд. 032 1 - ф. 1, ряд. 031 | |||

| 1.5 | Коэффициент сноса основных средств | Зос/ПВос | ф. 1, ряд. 032 ф. 1, ряд. 031 | |||

| 2. Оценка ликвидности | ||||||

| 2.1 | Размер собственных оборотных средств (ВОК) | Собственный капитал (ВК) - Необратимые активы (НА) | ф. 1, ряд. 380 - ряд. 080 | |||

| 2.2 | Маневренность собственных оборотных средств | Денежные средства и их эквиваленты (ГК) ВОК | ф. 1, ряд. 230 ф. 1, ряд. 380-ряд. 080 | |||

| 2.3 | Коэффициент покрытия | ОА + Расходы будущих периодов (В„п) ПЗ + Доходы будущих периодов (ДМп) | ф. 1, ряд. 260 + ряд. 270 ф. 1, ряд. 620 + ряд. 630 | |||

| 2.4 | Коэффициент скорой ликвидности | ОА + В„п - Запасы и товары (ЗТ) ПЗ+Дмп | ф. 1,ряд. 260 + ряд. 270 - ф. 1, ряд. 620 + ряд. 630 (ряд. 100 + ...+ ряд. 140) ф. 1, ряд. 620 + ряд. 630 | |||

| 2.5 | Коэффициент абсолютной ликвидности | Денежные средства и их екв. в нац. но иностр валютах (ГКв) ПЗ + Дмп | ф. 1, ряд. 230 + ряд. 240 ф. 1, ряд. 620 + ряд. 630 | |||

| 2.6 | Часть оборотных средств в активах | ОА + Вмп БЫ | ф. 1, ряд. 260 + ряд. 270 ф. 1, ряд. 640 (ряд. 280) | |||

| 2.7 | Часть производственных запасов в текущих активах | Производственные запасы (ВЗ) ОА+ Вмп | ф. 1,ряд. 100 ф. И.ряд. 260 + ряд. 270 | |||

| 3. Оценка финансовой стойкости | ||||||

| 3.1 | Коэффициент финансовой автономии | ВК БЫ | ф. 1, ряд. 380 ф. 1, ряд. 640 (ряд. 280) | |||

| 3.2 | Коэффициент привлечения собственных средств (коэффициент финансовой зависимости) | БЫ ВК | ф. 1, ряд. 640 (ряд. 280) ф. И, ряд. 380 |

| 3.3 | Коэффициент маневренности собственного капитала | ВК - НА ВК | ф. 1, ряд. 380 ряд. 080 ф. 1, ряд. 380 |

| 3.4 | Коэффициент концентрации привлеченного капитала | Целевое финансирование (ЦФ) + ДЗ + П3 + Дмп БЫ | ф. 1, ряд. 420 + ряд. 480 + ряд. 620+ ф. 1, ряд. 640 • (ряд. 280) + ряд. 630 ф. 1, ряд. 640 (ряд. 280) |

| 3.5 | Коэффициент покрытия долгосрочных вложений | ДЗ НА | ф. 1, ряд. 480 ф. И, ряд. 080 |

| 3.6 | Коэффициент долгосрочного привлечения ссудных средств | ДЗ ДЗ + ВК | ф. 1, ряд. 480 ф. 1, ряд. 380 + ряд. 480 |

| 3.7 | Коэффициент соотношение привлеченных но собственных средств | ЦФ + ДЗ + ПЗ + Дмп ВК | ф. 1, ряд. 420 + ряд. 480 + ряд. 620+ ряд. 630 ф. 1, ряд. 380 + ф. И, ряд. 380 |

| 3.8 | Коэффициент структуры привлеченного капитала | ДЗ ЦФ + ДЗ + ПЗ + Дмп | ф. 1,ряд. 480 | |

| ф. 1, ряд. 420 + ряд. 480 + ряд. 620 + ряд. 630 | ||||

| 3.9 | Коэффициент финансовой независимости капитализированных источников | ВК ДЗ + ВК | ф. 1, ряд. 380 ф. 1, ряд. 380 + ряд. 480 | |

| 4. Оценка деловой активности | ||||

| 4.1 | Объем выручки от реализации | Чистый доход от реализации продукции (ЧДР) | ф. 2, ряд. 035 | |

| 4.2 | Балансовая прибыль | Чистая прибыль или убыток (ЧП) или (3) | ф. 2, ряд. 220 (ряд. 225) | |

| 4.3 | Фондоотдача | ЧДР Среднегодовая стоимость основных средств (СВЖ) | ф. 2, ряд. 035 ф. 1 (гр. 3 ряд. 031 + гр. 4 ряд. 031): 2 | |

| 4.4 | Коэффициент оборотности дебиторской задолженности (Кдз) | ЧДр Середньогод. Стоим.. чист. дебиторской задолжн.. (СВЯИ) | ф. 2, ряд. 035 ф. 1 (гр. 3 ряд. 160 + гр. 4 ряд. 160): 2 | |

| 4.5 | Период оборотности дебиторской задолженности (Тдз) | Количество дней в периоде (Кдн) Кдз | 360 (120,90) Кдз |

| 4.6 | Коэффициент оборотности кредиторской задолженности | Середньорич. Себестоим.. реализации продукции (СРР) Середньорич. кредитор, задолжен | ф. 2, ряд. 040 : 2 ф. 1 (гр. 3 ряд. 530 + гр. 4 ряд. 530): 2 |

| 4.7 | Период оборотности кредиторской задолженности (Ткз) | Кдн Ккз | 360 (120,90) Ккз |

| 4.8 | Коэффициент оборотности запасов (К3) | СРР Среднегодовая стоимость запасов (СВ3) | ф. 2, ряд. 040 ф. 1 (гр. 3 ряд. 100-ряд. 140 + + гр. 4 ряд. 100-ряд. 140):2 |

| 4.9 | Период оборотности запасов (Тз) | Кдн Кз | 360 (120,90) К3 |

| 4.10 | Коэффициент оборотности активов (Кз) | ЧДР БЫ | ф. 2, ряд. 035 ф. 1, ряд. 640 (ряд. 280) |

| 4.11 | Длительность финансового цикла (Тфц) | Тз+Тдз-Ткз= Тоц-Ткз | |||||

| 4.12 | Длительность операционного цикла (Тоц) | Тз + Тдз | |||||

| 4.13 | Коэффициент покрытия дебиторской задолженности | СВла ЧД | ф. 1 (гр. гряд. 160 + гр. 4 ряд. 160): 2 ф. 2, ряд. 035 | ||||

| 4.14 | Оборотность собственного капитала | ЧДВ Среднегодовой размер собственного капитала (ВКср) | ф. 2, ряд. 035 ф. 1 [гр. 3 ряд. 380 + гр. 4 ряд. 380): 2 | ||||

| 4.15 | Оборотность основного капитала | ЧД9 Среднегодовой результат баланса (Бср) | ф. 2, ряд. 035 ф. 1 (гр. 3 ряд. 640(280)+ гр. 4 ряд. 640(280)): 2 | ||||

| 4.16 | Коэффициент стойкости экономического роста | ЧП - Дивиденды, выплачен акционерам ВК | ф. 2, ряд. 220 - ф. 3, ряд. 350 ф. 1, ряд. 380 | ||||

| 5. Оценка рентабельности |

| ||||||

| 5.1 | Объем чистой прибыли | Прибыль от обычной деятельности (ПЗД) + Чрезвычайные доходы (НД) - Чрезвычайные расходы (НВ) - Налоги из чрезвычайной прибыли (НП) | ф. 2. ряд. 190 + ряд. 200 - ряд. 205 -- ряд. 210 |

| |||

| 5.2 | Рентабельность продукции | ЧП 100 % Себестоимость реализованной продукции (СР) | ф. 2, советов. 220 ф. 2, ряд. 040 х100 |

| |||

| |||||||

| 5.3 | Рентабельность активов | ЧП х100% Бср | ф. 2, ряд. 220 100 ф. 1,(гр. Зряд. 640 ряд. (280) + +гр. 4 ряд. 640 ряд. (280)): 2 |

| |||

|

|

| ||||||

| 5.4 | Рентабельность собственного капитала | ЧП х100% ВКср | ф. 2, ряд. 220 100 ф. 1 (гр. 3 ряд. 380 + гр. 4 ряд. 380) : 2 |

| |||

| |||||||

| 5.5 | Рентабельность основного капитала | Прибыль от обычн.деят. к налогообложению Пад {аа)) Бы | Ф. 2, ряд. 170 ф. 1, ряд. 640 (ряд. 280) |

| |||

| 5.6 | Операционная рентабельность реализованной продукции | Операционная прибыль (Опр) 100/о ЧДр | ф. 2, ряд. 100 ф. 2, ряд. 035 |

| |||

| 5.7 | Чистая рентабельность реализованной продукции | ЧП/ ЧД р100% | ф. 2, ряд. 220 ф. 2, ряд. 035 |

| |||

| 5.8 | Валовая рентабельность продажи | Валовая прибыль (Впр) ЧДр | ф. 2, ряд. 050 ф. 2, ряд. 035 |

| |||

Согласно приведенной таблицы расчетов показателей и данных баланса – делаем расчеты:

| Операционная рентабельность реализованной продукции | (21436,0/128938,0)х100% | 16,62 | (24725,1/92503,2)х100% | 26,72 |

| Чистая рентабельность реализованной продукции | (10830,4/128938,0)х100% | 8,39 | (11795,9/92503,2)х100% | 12,75 |

| Валовая рентабельность продажи | (50406,9/128938,0)х100% | 39,09 | (36734,7/92503,2)х100% | 39,71 |

Таблица 1.44

Оценка деловой активности

| Показатель | в 2002 г. | в 2003 г. | ||

| расчет | результат | расчет | результат | |

| Объем выручки от реализации | - | 117675,9 | - | 83241,1 |

| Балансовая прибыль | - | 10830,4 | - | 11795,9 |

| Период оборотности дебиторской задолженности | 360/35,75 | 10,06 | 360/33,97 | 10,59 |

| Коэффициент оборотности кредиторской задолженности | 67269/1077,1 | 62,45 | 46506,4/2169,5 | 21,43 |

| Период оборотности кредиторской задолженности | 360/62,45 | 5,76 | 360/21,43 | 16,79 |

| Коэффициент оборотности запасов | 67269/(12871,4-547,5) | 5,46 | 46506,4/(12477,1-225,2) | 3,79 |

| Период оборотности запасов | 360/5,46 | 65,93 | 360/3,79 | 94,98 |

| Коэффициент оборотности активов | 117675,9/92862,5 | 1,27 | 83241,1/118694 | 0,701 |

| Длительность финансового цикла | 65,93+10,06-5,76 | 70,23 | 94,98+10,59-16,79 | 88,78 |

| Длительность операционного цикла | 65,93+10,06 | 75,99 | 94,98+10,59 | 105,57 |

| Коэффициент покрытия дебиторской задолженности | 3291,8/117675,9 | 0,028 | 2450,2/83241,1 | 0,0294 |

| Оборотность собственного капитала | 117675,9/86259,1 | 1,36 | 83241,1/75819,8 | 1,098 |

| Оборотность основного капитала | 117675,9/92862,5 | 1,27 | 83241,1/118694 | 0,701 |

Возможно сделать некоторые выводы:

- уменьшился объем выручки от реализации на 34434,8 грн, то есть 41%;

- уменьшилась фондоотдача

- вырос финансовый и операционный цикл, а именно вырос период оборота задолженности предприятия.

Выводы и рекомендации

По проведеному анализу делаем некоторые выводы и предоставить рекомендации руководителям предприятия:

1. Улучшить взаимоотношение с поставщиками и потребителями с целью получения более льготного для себя соотношения дебиторской и кредиторской задолженности.

2. Всеми средствами снизить хотя бы на четверть административные расходы.

3. Финансовому директору приложить максимум усилий для поиска выгодных источников краткосрочного финансирования, если не удастся добиться условий льготного кредитования со стороны поставщика.

На основе результатов вертикального анализа руководство предприятия может сделать следующие рекомендации.

1. Экономическим службам предприятия принять срочные меры по усилению контроля над расходами предприятия.

2. Не допустить в следующем году снижения части операционной прибыли . Добиться увеличения этого значения, хотя бы к уровню в прошлом году.

3. Более детально проанализировать состав основных средств предприятия с целью принятия решения об их обновлении.

Как следует из приведенного выше описания, горизонтальный и вертикальный анализ финансовой отчетности предприятия является эффективным средством для исследования состояния предприятия и эффективности его деятельности. Рекомендации, сделанные на основе этого анализа, носят конструктивный характер и могут существенно улучшить состояние предприятия, если удастся их воплотить в жизнь.

В то же время возможности данного вида анализа ограничены при условии сильной инфляции, что характерное для Украины в настоящее время.

Реальная полезность употребимых коэффициентов определяется теми конкретными задачами, которые ставит перед собой исследователь. Коэффициенты, прежде всего, дают возможность увидеть изменения в финансовом положении или результатах производственной деятельности и помогают определить тенденции и структуру таких изменений, что в свою очередь может указать руководству компании на угрозы и возможности, какие свойственные предприятию.

Литература

1. Анализ хозяйственной деятельности в промышленности / Под ред. В.И. Стражева. - Минск: Высшая школа, 1997. 2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 1996. - 288с. 3. Бочарников А., Кирдина Е. Факторный анализ затрат на производство // Бизнес-информ. - 1999 - № 1-2, с.100–-104.

4. Економічний аналіз : Навч. посібн. / М.А. Болюх, В.З. Бурчевський, М.І. Горбаток; За ред. акад. НАНУ, проф. М.Г. Чумаченка. – К.: КНЕУ, 2001. – 540 с.

5. Иванленко В., Лосева Н., Климова И. Анализ показателей рентабельности// Бизнес-Информ - 1998. - № 10 с.51-53.6. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: ПБОЮЛ М.А. Захаров, 2001. – 424 с.

7. Крейкина М.Н. Финансовое состояние предприятия. Методы оценки. - М., ИКЦ "ДНС", 1997.8. М.:Дело, 2000. – 376 с.

9. Намазалиев Г.И. Экономический анализ хозяйственной деятельности в материально-техническом обеспечении. Уч. пос. для вузов. – М.: Дело и Сервис, 2000.-160с. 10. Пешкова Е.П. Маркетинговый анализ в деятельности фирмы. - М.: Ось -89, 1996.11. Прыкина Л.В. Экономический анализ предприятия: Учебн. для вузов. - М.: ЮНИТИ-Дана, 2001. –360 с.

12. Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия/Перевод с франц. - М.: Аудит, ЮНИТИ, 1997.13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. – М.: ИНФРА-М, 2002. – 336с. .

14. Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. - К.: Издательский дом "Максимум", 2001. - 600 с

15. Самочкин В.Н. Гибкое развитие предприятия: анализ и планирование / 2-е изд., испр. и доп.- М.: Дело, 2000. - 376с.

16. Теория анализа хозяйственной деятельности: Учеб./ В.В. Осмоловский, Л.И. Кравченко, Н.А. Русак и др.; Под общ. ред. В.В. Осмоловского. – Мн.: Новое знание, 2001. – 318с. 17. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФА - М, 1995. – 176с.18. Методические указания к выполнению курсовой работы по дисциплине "Экономический анализ" / Сост.: С.Ф. Большенко. - Северодонецк: СТИ, 2003.- 60 с.

Похожие работы

... муфт 0,08 мм. Замеры, производимые при центровке, принято записывать в формуляр. При анализе результатов измерений, произведенных в холодном состоянии турбины, необходимо учитывать те изменения в положении роторов, которые произойдут в процессе работы турбоагрегата; положение линии роторов горячей турбины значительно отличается от ...

... всех легенд теплотехники В настоящей статье предпринята очередная попытка осуществить объективное, без передергивания и эмоциональной окраски, сравнение двух наиболее известных типов теплообменных аппаратов - пластинчатых и кожухотрубных. За последнее десятилетие благодаря массированной, причем зачастую необъективной, рекламе пластинчатых аппаратов, в среде сотрудников, работающих в сфере ...

... марта 1947 г.). Оснащенная новыми турбина ми, станция превысила довоенную мощность, дала энергию Донбассу, Криворожью и Приднепровью. Наряду с восстановлением промышленных объектов в годы первой послевоенной пятилетки возрождались рабо чие поселки и села Украины. На жилищное строительство республики было выделено 846,2 млн руб., т. е. больше, чем за все годы до военных пятилеток. Если в 1938 -- ...

0 комментариев