Навигация

Отчет о прибылях и убытках

16161

знак

3

таблицы

3

изображения

4. Отчет о прибылях и убытках

Составим таблицу отчета о прибылях и убытках и рассчитаем прогнозное значение прибыли (табл.2).

Таблица 2

| Наименование показателя | Сумма, руб. |

| Выручка от реализации | 1063040 |

| Затраты на производство | 921452 |

| Балансовая прибыль | 141588 |

| Налоги, относимые на финансовые результаты | 2240 |

| Балансовая прибыль за вычетом налогов, относимых на финансовые результаты | 189348 |

| Налогооблагаемая прибыль | 139348 |

| Налог на прибыль | 33443 |

| Чистая прибыль | 105904 |

Выручка рассчитывается следующим образом:

![]() (8)

(8)

Где Вреал – выручка, руб.

Цед – цена единицы продукции, руб.

N – количество изготовленной продукции, шт.

В нашем случае выручка составит: 80×604×22=1063040 руб.

Себестоимость: 921452 руб.

Балансовая прибыль: Выручка – Себестоимость=1063040-871452=141588 руб.

Налог на прибыль составляет 24 % от налогооблагаемой прибыли: 0,24×189348=33443 руб.

Рентабельность продукции определяется следующим образом:

![]() (9)

(9)

Где Рпрод – рентабельность продукции, %

Чпр – чистая прибыль, руб.

С – себестоимость продукции, руб.

Рентабельность продукции составит: 105904/921452=11,49 %. Рентабельность показывает, что на каждый потраченный рубль в производство, мы получаем 11 коп. прибыли.

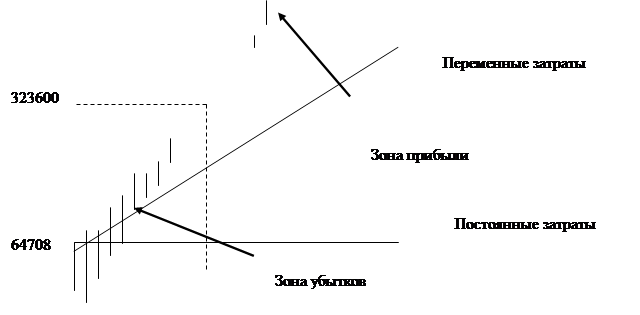

5. Определение точки безубыточности

Условно-переменные затраты:

- затраты на сырье (724196 руб.)

- расходы по основной заработной плате+ЕСН (75600+26914=102514 руб.)

- затраты на энергию на технологические нужды (3405 руб.)

- транспортные расходы (16000 руб.)

Условно-постоянные затраты:

- амортизация (2708 руб.)

- административные расходы (15000 руб.)

- арендная плата (12000 руб.)

- коммерческие расходы (35000 руб.)

Соответственно, условно-переменные затраты составляют 724196+102514+3405+16000=846114 руб., или на ед.продукции 846114/13288=64 руб.

Условно-постоянные расходы составляют: 2708+15000+12000+35000=64708 руб., или на ед.продукции 64708/13288=5 руб.

Точка безубыточности может быть определена как:

![]() (10)

(10)

Где Nбез – точка безубыточности,

Рсум – суммарная величина условно-постоянных расходов.

Ц – цена продукции, руб.

В нашем случае точка безубыточности равняется 64708/(80-64)=4045 шт.

Если в числитель добавить сумму желаемой балансовой прибыли то получим объем необходимый для ее достижения. Например, мы хотим чтобы балансовая прибыль составила 100 тыс.руб., тогда необходимый объем реализации продукции составит: (64708+100000)/(80-64)=10295 шт.

Графически нахождение точки безубыточности представлен на рисунке 1.

![]()

![]()

|

|

Объем

Рис. 1 - Графическое определение точки безубыточности

Похожие работы

... , которые в значительной мере удовлетворяют энергетические потребности населения. Они должны иметь высокое качество и доступные для всех покупателей цены. Современное состояние хлебопекарной промышленности в Республике Беларусь характеризуется тенденцией снижения объемов производства. Основная причина – низкая конкурентоспособность отдельных видов продукции по качеству, высокая цена по сравнению ...

0 комментариев