БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ энергосберегающих мероприятий»

МИНСК, 2008

Введение

Энергетика является важнейшей отраслью любой страны, поскольку без ее продукции невозможно осуществить многие технологические процессы, как невозможно представить нашу жизнь без отопления, освещения, транспорта, бытовой техники и т. д., которые тоже зависимы от энергии.

Разразившийся в 1973–1974 гг. нефтяной кризис заставил многие страны серьезно задуматься над использованием альтернативных источников энергии и экономным использованием топливно–энергетических ресурсов, что и обусловило повышение многими странами уровня самообеспечения энергоресурсами. Однако энергетическая проблема остается актуальной и в настоящее время практически для всех стран Европы, поскольку степень обеспеченности собственными ресурсами составляет в отдельных странах Европы 40–50%.

Остро она ощутима и в Беларуси, способной обеспечить себя примерно на 16% собственными топливными ресурсами. Остальное количество приходится на дорогостоящие импортные.

В начале 2007 г. цены на импортные энергоносители значительно возросли, и правительство страны ищет пути повышения энергетической безопасности и снижения затрат на энергоносители.

Отечественная промышленность по удельным расходам топлива и электроэнергии пока весьма далека от европейских стандартов. Не лучшее положение с энергоемкостью и в агропромышленном комплексе. Энергоемкость нашей продукции в 3–5 раз выше, чем в развитых странах.

Энергосбережение стало приоритетом государственной политики, важным направлением в деятельности всех без исключения субъектов хозяйствования. Только в сельском хозяйстве можно сэкономить до 50% электроэнергии, а в некоторых производствах строительной индустрии — и того больше. При этом во многих случаях мероприятия по внедрению энергосберегающих технологий не требуют больших финансовых затрат так как расходы на производство 1 т условного топлива (у.т.) первичной энергии в 3–4 раза больше, чем на ее сбережение.

В связи с этим, одними из приоритетных направлений научно–технической деятельности в Республике Беларусь на сегодняшний день являются:

- поиск и развитие ресурсосберегающих и энергоэффективных технологий производства конкурентоспособной на мировых рынках продукции;

- новые материалы и новые источники энергии.

Вместе с тем основными задачами должны стать:

- стимулирование энергосбережения на предприятиях;

- увеличение притока внутренних инвестиций в проекты, направленные на повышение энергоэффективности;

- повышение эффективности использования финансовых ресурсов, выделяемых государством для инвестиций в энергоэффективные проекты;

- увеличение доли заемных средств по сравнению с финансированием энергосбережения на безвозмездной основе;

§ обучение специалистов передовым методам проведения энергетических обследований, разработки бизнес–планов и принципам использования кредитных ресурсов.

Методические аспекты решения задач энергосбережения различных предприятий

Решение вопроса о выделении бюджетных инвестиций, предоставлении банковских кредитов должно осуществляться только при наличии бизнес–плана, отражающего курс развития предприятия на определенный период.

Бизнес–план энергосберегающего проекта (ЭСП) включает обычные стандартные разделы, но в нем должны присутствовать специальные разделы по анализу энергоэффективности проекта.

Содержание данных разделов зависит от специфики проекта. Как правило, здесь следует привести расчет энергопотребления объекта, потери энергоресурсов и причины их возникновения, существующие резервы энергосбережения, отразить, как повлияет внедрение энергосберегающих мероприятий (ЭСМ) на энергоемкость и себестоимость продукции предприятия. При этом следует обратить внимание на энергетическую составляющую в структуре себестоимости продукции.

При углубленном анализе в бизнес–плане могут быть представлены фактический и нормативный энергобалансы предприятия и его подразделений, энергетические характеристики оборудования и влияние уровня загрузки установленной мощности на прибыль и производственный риск.

Основой анализа является энергетический баланс предприятия. При этом важную роль играет научно–технический прогресс в области создания прогрессивных технологий производства и новых технических средств, обеспечивающих снижение энергопотерь на единицу произведенной продукции и эффективную утилизацию вторичных энергоресурсов предприятия.

При этом необходимо выполнять технико–экономические расчеты при тех или иных изменениях в энергетической схеме предприятия путем включения в нее и исключения из нее ряда элементов на основе экспертной оценки специалистов.

Не менее сложной задачей является исследование оптимальной структуры рассматриваемых энергетических схем во всем пространстве внешних факторов, что является задачей технико–экономического обоснования по укрупненным показателям (критериям) энергоэффективности предприятия.

Экспертиза энергетических объектов предприятия

Стратегия обследования объектов имеет важное значение в связи с обычными ограничениями в планировании капиталовложений, технических средств и трудозатрат.

В связи с этим актуальной является задача декомпозиции1 энергетической системы предприятия на отдельные элементы и формирование целевых последовательностей в зависимости от конкретных постановок задач энергосбережения.

Под элементами энергетической системы предприятия понимается подсистема (или устройство), на вход которой поступают, а на выходе образуются соответствующие энергетические потоки.

В качестве основных подсистем различают источники и потребители энергетических ресурсов.

Источниками потоков энергии являются электро– или теплогенерирующие установки (электрические подстанции и тепловые котельные предприятия).

Потребителями энергоресурсов могут быть приняты основные и вспомогательные цеха предприятий.

Это так называемый первый иерархический уровень декомпозиции, необходимый для составления энергетического баланса предприятия.

Дальнейшая декомпозиция энергетической системы второго и последующих уровней и т. д.), установки, агрегаты и группы одинаковых установок, относящихся к основной технологической схеме превращения и потребления энергоресурсов. Ключевым моментом является тот факт, что каждый нижеследующий уровень является потребителем, а вышестоящий – источником энергоресурсов, соответственно.

Исходное множество элементов формируется различными путями:

1. Множество элементов получают исходя из схемы энергоснабжения предприятия, в соответствии с числом ответвлений энергопотоков от основных магистралей к отдельным потребителям.

2. Множество элементов может быть образовано на основе синтетических энергобалансов предприятия по видам используемых энергоносителей, по целевому назначению технологии производства.

В обоих случаях перечень элементов, подлежащих дальнейшему обследованию с точки зрения энергоэффективности, может быть составлен с учетом системы показателей, характеризующих состояние учета и нормирования расхода энергоносителей, энергетическую составляющую себестоимости продукции, расход энергоносителя, затраты на совершенствование элемента и эффект от этого совершенствования.

Важную роль играет экспертная оценка этого процесса декомпозиции и синтез энергоэкономических решений.

Экспертами являются главные специалисты энергослужбы предприятия и привлеченные специалисты из энергоаудиторских фирм и предприятий.

Конечным результатом экспертизы является декомпозиция с последующим синтезом системы ЭСМ по выбранным критериям эффективности с использованием приложенного банка данных энергетических объектов различного назначения.

Декомпозиция1 — научный метод, использующий структуру задачи и позволяющий заменить решение одной большой задачи решением серии меньших задач с последующей увязкой их между собой в одно целое. Декомпозиция, или упрощение, необходима для выполнения второй стадии системного анализа — выявления взаимосвязи элементов.

Критерии оценки эффективности проекта

Анализ эффективности проекта предполагает четкое определение решаемой задачи. В частности, различают задачу оценки целесообразности отдельного проекта, оценку эффективности замены техники, оценку эффективности при сравнении проектов, Проект может оцениваться на основе критерия «эффективность» путем сопоставления капиталовложений с получаемым доходом, а также на основе критерия «затраты» путем сопоставления затрат по проекту с затратами, принятыми за базу сравнения.

Проекты могут оцениваться как при одной схеме финансирования, так и при различных. Наиболее распространена схема финансирования за счет собственных средств. В результате достигается сопоставимость проектов. С целью выбора наиболее целесообразного варианта финансирования проект может оцениваться при различных реально возможных схемах его финансирования (собственные средства, ссуда, лизинг).

Эффективность инвестиций в ЭСМ зависит от величины капиталовложений и получаемого

при реализации проекта дохода, сроков, принятой ставки дисконтирования (нормы дисконта).

Капиталовложения. В составе инвестиционных затрат можно выделить первоначальные и вторичные капиталовложения. Первоначальные капиталовложения осуществляются до начала получения проектного дохода, вторичные инвестиции осуществляются после ввода ЭСМ в эксплуатацию. Источником вторичных капиталовложений является доход, то есть собственные средства, получаемые при осуществлении проекта. Примером вторичных капиталовложений служат затраты на частичное обновление оборудования в связи с его физическим или моральным износом.

Доход, получаемый от проекта, определяется на основе суммирования прибыли после налогообложения и амортизационных отчислений. Прибыль, получаемая в результате внедрения ЭСМ, как правило, равна снижению текущих затрат за счет энергосбережения.

Расчетный период. Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, длительность которого (горизонт расчета) принимается с учетом:

– продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта;

– средневзвешенного нормативного срока службы оборудования;

– требований инвестора.

На практике за шаг расчета в большинстве случаев принимается год.

Ставка дисконтирования. При оценке эффективности ЭСМ соизмерение разновременных показателей осуществляется с помощью дисконтирования. Под дисконтированием понимается приведение всех будущих доходов и расходов к первоначальному моменту времени (началу реализации проекта). Для приведения разновременных затрат, результатов и эффектов используется процентная ставка (норма дисконта), которая определяет нормативный годовой доход от вложения средств, то есть нормативное превышение поступлений над капиталовложениями. Величина ставки обычно определяется исходя из приемлемой и реально достижимой для инвестора нормы дохода на капитал. На практике широко применяется 10%–ная ставка, что соответствует расчетам в постоянных ценах и обеспечивает сопоставимость показателей.

Показатели эффективности ЭСМ определяются исходя из объема первичных капиталовложений и получаемого от проекта дохода. Они представлены рядом показателей (чистый дисконтированный доход, индекс доходности проекта и др.). При расчете эффективности инвестиций вторичные капиталовложения учитываются путем уменьшения дохода на соответствующую величину.

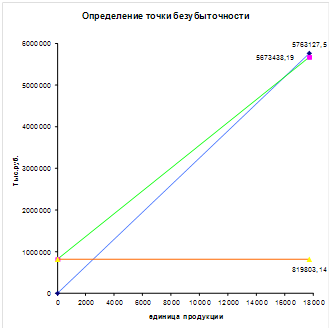

Чистый дисконтированный доход ЧДД (NPV) показывает весь эффект (выигрыш) инвестора, приведенный во времени к началу расчетного периода. Он определяется в сравнении с нормативным приростом на уровне базовой ставки. Так, ЧДД в 500 тыс. у. е. означает, что за расчетный период инвестор, во–первых, возвращает вложенный собственный капитал, во–вторых, получает нормативный доход на уровне базовой ставки и, в–третьих, дополнительно получает сумму, эквивалентную 500 тыс. у. е. в начале расчетного периода. Проект целесообразен при ЧДД не меньше нуля.

Годовой эффект показывает весь выигрыш инвестора в годовой размерности. По своему содержанию он аналогичен показателю ЧДД. Например, при оценке эффекта, получаемого от вложения собственных средств, годовой эффект в 1 млн. руб. означает, что за расчетный период инвестор, во–первых, возвращает вложенный капитал, во–вторых, получает нормативный доход на уровне принятой процентной ставки и, в–третьих, дополнительно получает сумму, эквивалентную ежегодным поступлениям 1 млн. руб. в течение всего расчетного периода.

Индекс доходности инвестиций ИД (PI) показывает, во сколько раз увеличиваются вложенные собственные средства за расчетный период в сравнении с нормативным увеличением на уровне базовой ставки. Капиталовложения целесообразны при ИД не меньше единицы.

Внутренняя норма дохода ВНД (IRR) также характеризует доходность вложений процентом годовых, но рассчитывается без учета базовой ставки. Она определяет максимальную базовую ставку, при которой капиталовложения не убыточны. Внутренняя норма дохода соответствует такой норме дисконта, при которой чистый дисконтированный доход обращается в нуль.

Срок окупаемости статический (РВ) – временной период, за который инвестиции покрываются получаемыми от проекта доходами.

Срок окупаемости динамический (DPB) соответствует времени, за которое инвестор вернет израсходованные средства и получит нормативный доход на уровне принятой ставки. Капиталовложения целесообразны при условии, что срок окупаемости не превышает заданную величину. Например, если требуется, чтобы капиталовложения окупились за срок не более трех лет, то проекты с более длительным сроком окупаемости считаются неприемлемыми.

Комплексный интегральный показатель (КЭФ) энергоэффективности ЭСМ (проектов). В зависимости от включаемых в программу ЭСМ один и тот же объем инвестиций может обеспечить предприятиям при одинаковом годовом объеме экономии совершенно разные объемы экономии энергоресурсов как в годовом исчислении, так и за весь период функционирования проектов при их различной продолжительности. С целью более полной оценки энергоэффективности ЭСМ (проектов) при первоначальном отборе субъектами хозяйствования приоритетного ряда ЭСМ в программе используется комплексный интегральный показатель энергоэффективности, учитывающий срок службы применяемых технических средств (ТС), экономию энергоресурсов за весь расчетный период, а также объем инвестиций, необходимых для реализации конкретного проекта.

Выбор основного оценочного критерия при построении приоритетного ряда ЭСМ

В ряде случаев наблюдается противоречивость оценок проекта по различным критериям эффективности инвестиций. В частности, проект, лучший по одним показателям, может быть худшим по другим, что существенно затрудняет выбор направления инвестиций. В зависимости от целевой установки инвестора следует различать три основных критерия эффективности капиталовложений:

1. Максимальный доход от капиталовложений;

2. Максимальный доход на единицу капиталовложений;

3. Минимальный срок, за который будет получен нормативный доход от вложений.

В этих условиях выбор основного оценочного показателя зависит от целевой установки инвестора и условий финансирования проекта. При доступности инвестиционных ресурсов по приемлемой цене, то есть когда объем вложений не является ограничивающим фактором, лучшим будет проект с максимальным ЧДД. В этом случае инвестор заинтересован в привлечении ресурсов и увеличении вложений, что обеспечивает рост дохода. Стоимостные показатели соответствуют установке «максимум вложений для получения максимума дохода».

Для оказания практической помощи в выборе, разработке и внедрении ЭСМ на предприятиях промышленности и ЖКХ, а также обоснования их экономической эффективности разработаны специализированные компьютерные программы, главная цель которых состоит в поддержке методики технико–экономического обоснования ЭСМ в составе ЭСП, как–то:

– предварительного анализа и формирования приоритетного ряда ЭСМ;

– формирования бизнес–планов и производства автоматизированного расчета ЭСП;

– проведения анализа рассчитанных ЭСП и сравнения по критериям финансовых затрат и (или) срокам окупаемости, оценке эффективности реализации ЭСП.

Применение специализированных компьютерных программ позволяет выбирать наиболее экономические и рациональные технические решения, самостоятельно разрабатывать и внедрять на предприятии программы энергосбережения.

ПРИМЕР. Экспертная оценка

Два крупных самостоятельных предприятия автомобильной промышленности — МАЗ и МЗКТ территориально примыкают друг к другу. Источником покрытия тепловых нагрузок, отопления и вентиляции на МЗКТ служит система централизованного теплоснабжения от энергосистемы. Горячее водоснабжение осуществляется с территории МАЗа.

Техническое состояние теплоснабжающей сети удовлетворительное, но требует организационных и материальных затрат на обеспечение нормативных теплопотерь в трубопроводах. По экспертной оценке, эти затраты составляют около 10 тыс. долл. ежегодно.

Источником сжатого воздуха для МЗКТ служит компрессорная станция МАЗа. В настоящее время качество подаваемого сжатого воздуха и техническое состояние сети неудовлетворительное. Из–за высокой влажности сжатого воздуха при температуре наружного воздуха ниже 0°С его подача в сеть производится и в нерабочие часы суток (во избежание замерзания наружных трубопроводов). Возникают также организационные проблемы согласования с МАЗом подачи сжатого воздуха в дни, когда основное производство МАЗа не работает. По экспертной оценке, неизбежные потери сжатого воздуха достигают 40–50% от необходимого для производства объема.

Использование вторичных энергоресурсов (ВЭР):

- дымовые газы от сжигания природного газа в технологических установках, тепловой потенциал которых оценивается в 0,8 Гкал/ч;

- оборотная вода, охлаждающая технологическое оборудование, тепловой потенциал которого оценивается в 5 Гкал/ч;

- вытяжной воздух производственных цехов всех корпусов.

Эксперт рассматривает МЗКТ как объект энергоснабжения и последовательно заполняет таблицу исходного состояния, отвечая на поставленные вопросы.

Дальнейшая стратегия разработки системы ЭСМ состоит в целесообразности реконструкции сети энергоснабжения МЗКТ на основе сооружения собственных источников теплоснабжения, а также выработки и осушки сжатого воздуха с максимальным использованием имеющихся резервов снижения расчетных нагрузок, что следует из заполнения таблиц возможного состояния объекта, при этом экспертом учитывается неравномерность использования источников ВЭР, техническая сложность и капиталоемкость решений их утилизации. Однако использование теплового потенциала оборотных вод целесообразно, так как снижение их температуры в утилизационных установках одновременно сокращает расход оборотной воды, поступающей на градирню МАЗа.

Дальнейшая декомпозиция касается нижнего уровня и связана, например, с разработкой системы снабжения сжатым воздухом. Здесь последовательно рассматриваются варианты:

- исходное состояние объекта — закупка со стороны;

- возможные состояния:

- от собственной централизованной компрессорной станции, размещаемой в освобождаемых помещениях;

§ от местных воздушных компрессорных станций и т. д. Аналогично рассматриваются альтернативные варианты теплоснабжения завода.

ЛИТЕРАТУРА

1. Экономика предприятия / В.Я.Хрипач, Г.З.Суша, Г.К.Оноприенко; Под ред. В.Я.Хрипача. – 2-е изд. стереотип. – Мн.: Экономпресс, 2005. – 464 с.

2. Попова Р.Г., Самонова И.Н., Добросердова И.И. Финансы предприятия. – СПб.: Питер, 2002. – 224 с.

3. Экономика предприятия. Практикум: Учеб. пособие / А.Н.Сенько, Э.В.Крум. – Мн.: Выш. школа, 2007.

4. Экономика предприятия: Учеб. пособие / Л.Н.Нехорошева, Н.Б.Антонова, М.А.Зайцева и др.; Под общ. ред. Л.Н.Нехорошевой. – Мн.: Выш. школа, 2008. – 383 с.

5. Экономика предприятия: Практикум / Л.Н. Нехорошева, Л.А.Лобан, Н.Ф.Загривная и др.; Под общ. ред. Л.Н.Нехорошевой. – Мн.: БГЭУ, 2007. – 368 с.

Похожие работы

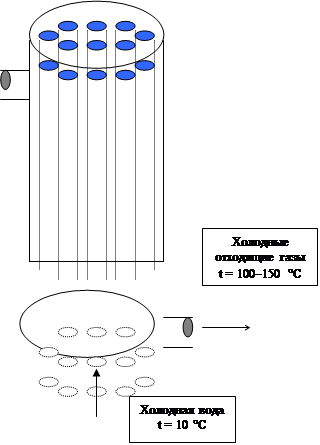

... т. к. газы, отходящие из регенератора стекловаренной печи, достаточно чистые. В других случаях требуется еще установка специального фильтра, который бы отчистил газы перед тем, как они пойдут в теплообменник. Рис. 1. Рекуперативный теплообменник для утилизации теплоты отходящих газов. Горячая вода t = 95 °C Горячие отходящие ...

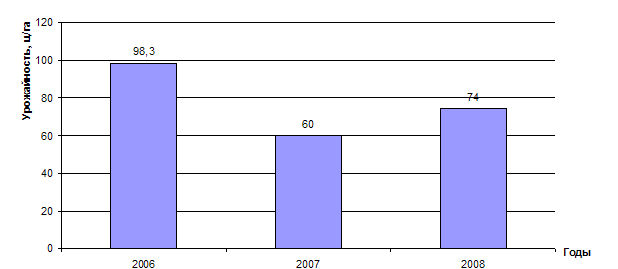

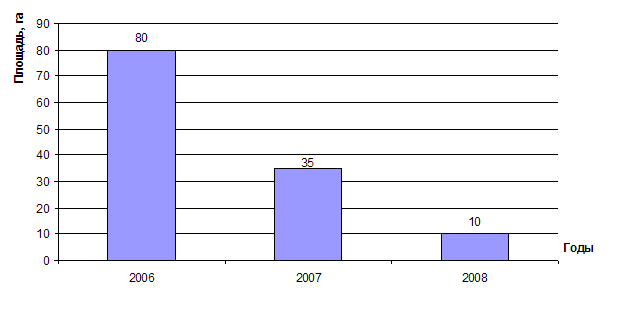

... продукции. Себестоимость 1 ц картофеля в 2008 году по сравнению с 2006 годом снизилась на 43,54 руб./ц, а закупочные цены повысились на 36,42 руб./ц. 4. Совершенствование производственной структуры внутрихозяйственного подразделения предприятия АПК 4.1 Обоснование размеров главной и дополнительных отраслей Обоснование рациональных размеров сельскохозяйственного предприятия сводится к ...

... 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из ...

... 0,56 0,575 155 Cебестоимость обслуживания 1 усл. ед. электрооборудования,руб 91,1 204 343 376 2. Организационно-экономическое обоснование способов нагрева воды для технологических и санитарно-гигиенических нужд при производстве молока в сельскохозяйственном предприятии 2.1. Значение производства молока в экономике предприятия Определим экономическую эффективность производства ...

0 комментариев