Навигация

Другие, не перечисленные выше виды основных фондов

45100

знаков

1

таблица

1

изображение

10. Другие, не перечисленные выше виды основных фондов.

Каждая группа состоит из множества разнообразных средств труда. Стоимость зданий в составе промышленно-производственных основных фондов России занимает 28%. В группу сооружений (составляющую, соответственно, 21%) включаются горные выработки, нефтяные и газовые скважины, подземные и гидротехнические сооружения, мосты, путепроводы и др. К передаточным устройствам относятся трубопроводы, водопроводы и канализация, электропередача, связь и т.д. (6%).

Особо многочисленный и разнообразный состав имеет четвертая группа «Машины и оборудование». Сюда включаются силовые машины и оборудование (турбины, электродвигатели, генераторы, теплотехническое оборудование и проч.); рабочие машины и оборудование (металлорежущие станки, кузнечно-прессовые машины, литейное и электротехническое оборудование, подъемно-транспортные машины и др.); измерительные и регулирующие приборы и лабораторное оборудование; с 1972 г. в отдельную подгруппу выделена вычислительная техника. Удельный вес группы машин и оборудования составлял в 1996 г. 28%, а в 1990 — 40% в общей стоимости фондов промышленности.

Доля транспортных средств — автомобили, автобусы, электрокары, автодрезины и т.п. — возросла соответственно с 2% до 14%. В составе основных фондов учитываются только те инструменты, производственный и хозяйственный инвентарь, которые служат более одного года и стоят более одного миллиона руб. за единицу до переоценки на 1 января 1996 г. (после деноминации — 1000 руб.). Остальные относятся к оборотным средствам.

Рабочий скот (лошади, быки, волы, верблюды и др.) выделен в отдельную группу с 1996 г. В состав основных фондов входит и продуктивный скот — взрослые животные, дающие продукцию и приплод (коровы, овцематки, свиноматки и др.). Стоимость молодняка скота и животных на откорме включается в состав оборотных средств сельскохозяйственных предприятий. К основным фондам относятся многолетние насаждения: плодоносящие сады, ягодники, лесозащитные полосы.

Видовая структура основных фондов существенно различается по секторам и сферам экономики, а также по их отраслям. Так, в электроэнергетике основную долю занимают передаточные устройства (32%) и силовые машины и оборудование (33%); в топливной промышленности более половины стоимости основных фондов приходится надолго сооружений (58%); в отраслях машиностроения более 45% занимают машины и оборудование; в легкой промышленности на долю зданий приходится 42% стоимости фондов, в том числе в швейной — 60%.

Прогрессивность изменений в видовой структуре производственных фондов выражается в увеличении доли их активной части, т.е. средств труда, непосредственно участвующих в создании продукта (машины, оборудование, транспортные средства, приборы, инвентарь и др.). К пассивной части фондов, как правило, относят первые две группы: здания и сооружения, т.е. фонды, обеспечивающие условия осуществления производственного процесса. Чем выше доля активной части фондов, тем большими возможностями располагает предприятие по увеличению выпуска продукции. Деление основных фондов на активную и пассивную части в значительной мере условно. Нередко совершенствование производства заключается в увеличении стоимости сооружений или передаточных устройств, что приводит к прогрессивным менениям в технологическом процессе. Во многих отраслях промышленности (нефтедобыча, газодобыча и др.) сооружения и] передаточные устройства являются наиболее активной частью фондов.

Динамика видовой структуры основных фондов весьма инерционна. В условиях стабильной экономики она изменяется медленно. Так, за последние 50 лет в промышленности бывшего СССР она практически была одинаковой. Соотношение активной и пассивной частей мало изменилось, главным образом потому, что огромный поток инвестиций в промышленность направлялся на создание новых предприятий, дублирующих в основном действующую структуру и технологические процессы.

Структура основных фондов промышленности современной России заметно отличается от соотношений отдельных групп, сложившихся в советское время. Это, прежде всего, относится к резкому снижению доли машин и оборудования и увеличению удельного веса транспортных средств и прочих основных фондов. Пассивная часть фондов несколько возросла. Эти сдвиги в функционально-видовой структуре основных фондов нельзя считать положительными. Безусловно, в эти годы имело место реальное уменьшение производственных мощностей ряда отраслей промышленности, реализация части станочного парка в другие секторы экономики. Вместе с тем на резкое изменение видовой структуры повлияли проводимые переоценки основных фондов и применяемая система разнонаправленных индексов.

Виды оценки и методы переоценки основных фондов

Планирование и учет воспроизводства основных фондов осуществляются в натуральных и стоимостных показателях. Натуральные измерители применяются при расчетах производственной мощности предприятий, организации производственного процесса, определении технического состояния средств труда и их качественной характеристики, а также при разработке межотраслевых и плановых балансов основных фондов и оборудования.

В экономике более широкое использование имеет система стоимостных показателей, получившая особое развитие в условиях рынка. В денежном выражении осуществляется сводный учет и планирование на всех уровнях управления воспроизводственным процессом основного капитала, а также начисление и использование амортизационного фонда, включение износа средств труда в себестоимость продукции, планирование объемов и источников финансирования капитальных вложений и др. В связи с приватизацией предприятий, включением средств труда в товарный оборот, развитием коммерческого расчета и рыночных хозяйственных связей роль стоимостной оценки основных фондов существенно возросла, повысились требования к ее реальности и динамичности.

Виды оценки основных фондов

В управлении основными фондами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала: для внутрипроизводственной деятельности и оценки результатов, для начисления амортизации и расчета налогов, для продажи и сдачи в аренду, залоговых операций и др. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат в действующих ценах на приобретение или создание средств труда:* возведение зданий и сооружений, покупку, транспортировку", установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется с полной первоначальной стоимости. По этой цене средства труда планируются и учитываются в повседневной хозяйственной деятельности. Текущие цены и тарифы на основные фонды постоянно изменяются под влиянием факторов спроса и предложения, инфляции и т.п. С течением времени в первоначальной стоимости основных фондов накапливаются диспропорции и противоречия. Один и тот же станок или машина, приобретенные в разные годы, числятся по разной стоимости. Первоначальная стоимость основного капитала перестает отражать действительную его оценку в сегодняшних (текущих) условиях хозяйственной деятельности

Управление процессом воспроизводства основных фондов затрудняется, возникают препятствия к нормальному осуществлению коммерческой деятельности предприятий. Показатели, исчисляемые с использованием первоначальной стоимости фондов (капиталоотдача, рентабельность, платежеспособность, ликвидность и др.) перестают отражать их действительный уровень. Крупные проблемы возникают в управлении амортизацией, себестоимостью, а следовательно, прибылью и налогами. Возникает необходимость переоценки основных фондов и приведения их к единым ценностным измерителям.

Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях на момент переоценки она отражает затраты на приобретение и создание переоцениваемых объектов в ценах, тарифах и других нормативах, действующих на установленную дату. Полная восстановительная стоимость — это сумма расчетных затрат на приобретение или возведение новых средств труда, аналогичных переоцениваемым.

Остаточная стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках фондов одновременно уточняется размер начисленного износа по каждой единице средств труда. Также определяется восстановительная стоимость с учетом износа. Она рассчитывается в процентах к полной восстановительной стоимости на основе данных бухгалтерского учета.

Балансовая стоимость — стоимость, по которой, основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении., На балансе предприятия стоимость основных фондов числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки, — по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату.

Характеристика организации как объект управления. Внутренняя и внешняя среда организации. Стадии жизненного цикла организации

Организация представляет собой сознательно координируемую социальную систему с определенными границами, которая функционирует на относительно постоянной основе для достижения поставленных целей. Под словами «сознательно координируемое» понимается управление, под «социальным образованием» — то, что организация состоит из отдельных работников или групп взаимодействующих работников. Модели взаимодействия, которым следуют индивидуумы, являются преднамеренными. Организационные процессы содержат социальную сущность, а взаимодействие членов групп должно быть сбалансировано и предполагает необходимость координации. Организация имеет относительно определенные границы, которые могут меняться со временем. Члены организации, на которых возлагаются определенные обязанности, вносят свой вклад в достижение установленных целей. Преимущество организованных групп заключается в том, что человек, входя в коллектив, может более эффективно достичь своих целей, чем индивидуально. Поэтому он и создает интегрированные, кооперативные системы поведения.

Определение организации предусматривает необходимость формального координирования взаимодействия работников. Структура организации определяет, каким образом должны быть распределены задачи, какой должна быть субординация, каковы формальные координирующие механизмы и модели взаимодействия. Существуют два основных типа организаций: закрытые и открытые. Закрытая организация имеет жесткие фиксированные границы, ее действия относительно независимы от среды, окружающей систему. Открытая организация характеризуется взаимодействием с внешней средой, способна приспосабливаться к ее изменениям, чтобы продолжить свое функционирование. Организации — в основном открытые системы, поэтому выживание любой организации зависит от внешнего мира. Внешняя среда — это совокупность переменных, которые находятся за пределами организации и не являются сферой непосредственного влияния со стороны ее менеджмента. Это, прежде всего, все те организации, а также люди, которые связаны с данной организацией: поставщики, потребители, акционеры, кредиторы, конкуренты, профсоюзы, торговые сети и т.д. Кроме того, существуют еще переменные внешней среды, которые предопределяют стратегически важные решения, принимаемые организацией.

Внутренняя среда организации формируется под воздействием переменных, непосредственно влияющих на процесс преобразования (производства продукции, услуг).

| Внешняя среда организации | Поставщики и потребители |

| Конкуренты | |

| Акционеры | |

| Местные органы | |

| Правительственные органы | |

| Географические условия | |

| Научно-технический прогресс | |

| Политическая и экономическая ситуация в стране и мире | |

| Особенности национальной культуры | |

| Внутренняя среда организации | Миссия и цели |

| Стратегия | |

| Корпоративная политика | |

| Корпоративная культура | |

| Производственные и управленческие структуры | |

| Регламентирование |

Рис. 1.5. Внутренняя и внешняя среда организации

Значение факторов внешней среды резко повышается в связи с возрастанием сложности всей системы общественных отношений, составляющих среду управления. Именно внешнее окружение диктует стратегию развития организации. Причем чем больше зависит организация от воздействий внешней среды, тем большее влияние она оказывает на организацию, тем труднее ей быть гибче и находить другие варианты и возможности развития (например, единственный поставщик для сети магазинов).

Форма собственности может стать источником внешнего давления. Когда организация целиком принадлежит тому, кто управляет ею, угроза со стороны внешних покупателей активов организации невелика. В данном случае владелец целиком контролирует ситуацию, и с этой стороны внешнего давления практически не существует. В случае, когда кто-то начинает целенаправленно скупать акции, ситуация может измениться.

Пример. Организация, 40% акций которой принадлежит дружественным пенсионным фондам, защищена. Организация, 10% акций которой скупил недружественный инвестор, 10% акций распределены среди пяти спекулятивно настроенных инвестиционных фондов, а 70% акций находится в руках мелких инвесторов, поведение которых непредсказуемо, наиболее уязвима. Скупка организаций, слияние и прочие структурные преобразования показывают, насколько уязвимы бывают акционерные организации. В ответ на такую угрозу своей безопасности организации вводят должность — менеджер по отношениям с акционерами.

Анализ воздействия внешних давлений предполагает отслеживание коммуникаций между внешними факторами и внутренней средой организации. Руководители в состоянии уменьшить непредсказуемость внешних влияний за счет:

■создания олигополии;

■устранения конкуренции посредством скупки организаций или создания совместных предприятий;

■картельных соглашений;

■отраслевых ассоциаций;

■использования долговременных контрактов;

■политики слияния;

■овладения поставками;

■поиска защиты у государства.

Однако не все работники или подразделения организации в равной степени подвержены влияниям извне. Некоторые службы больше подвержены этому влиянию (маркетинг, сбыт), другие — меньше (службы учета). Однако в реальности факторами давления на организацию является множество независимых источников. Причем некоторые влияния извне бывают восприняты, другие — нет. На осознание и определение внешней угрозы могут уйти месяцы, даже годы. Неспособность адаптации к внешним изменениям может привести к банкротству организации.

Когда внешние давления опознаны, возможны различные реакции организации на внешнюю среду:

избегания — руководство организации решает, что оно не в состоянии предвидеть скорость и направления изменения и сохраняет пассивность даже в состоянии шока;

реактивность — руководство организации реагирует на любую поступающую информацию;

активность — руководство организации собирает информацию и занимается планированием;

интерактивность — руководство организации собирает информацию, устанавливает взаимосвязи с внешним окружением, пытаясь уменьшить неопределенность путем влияния на внешнюю среду.

Организация должна отражать состояние внешней среды. Поэтому действенная организация не может быть статичной, она отслеживает изменения внешней среды, оценивает их и выбирает ответную реакцию, способствующую достижению целей, причем реакция должна быть эффективной.

Для внутренней среды организации в первую очередь характерны:

системность — взаимосвязь составляющих организацию элементов (частей), которые называются подсистемами;

комплексность — дифференциация в рамках организации, которая включает уровень специализации или разделения труда, количество уровней управления и степень территориального распределения подразделений организации;

формализация — разработка и установление правил и процедур, определяющих поведение работников. Одни организации минимально оперируют такими стандартными директивами. Другие имеют все типы правил, инструктирующих работников по поводу того, что они могут и чего не могут делать;

определенное соотношение централизации и децентрализации — определение уровней, на которых вырабатываются и принимаются управленческие решения. Принятое соотношение централизации и децентрализации определяет характер и тип устанавливаемой организационной структуры управления.

Любую организацию вне зависимости от ее конкретного назначения можно описать с помощью характеризующих ее внутреннюю среду параметров, к которым можно отнести:

■миссию — причины существования организации;

■стратегию — выбор направления для достижения конечных результатов деятельности организации;

■цели — множество конечных результатов, возникающих при соединении работников, рынков, руководства, технических и административных систем в единое производительное целое;

политику — официально установленные долгосрочные руководства к действию и каналы, задающие направление деятельности работников организации;

■организационную культуру — систему коллективно разделяемых ценностей, убеждений, традиций, норм поведения, заметно влияющих на поведение отдельных работников и групп;

■функции — структурирование в организации схожих должностей (маркетинг, производство), формирование подразделений организации;

■структуру — состав и соотношение входящих в организацию подсистем. В первую очередь структуру производства (производство товара или услуги, ради которой создана организация) и управления, т.е. отображение тех управленческих процессов, которые дают возможность производственной системе оптимально работать;

■регламентирование — требуемые модели поведения, используемые по отношению к работникам, функциям и информации, позволяющие применять те или иные способы действия или методы переработки материалов, информации, к которым прибегают работники организации. Регламентирование включает правила, нормативные процедуры и положения и приводит к определенному организационному поведению.

Каждая организация имеет свое предназначение — миссию, во имя которой люди объединяются и осуществляют свою деятельность, т.е. миссия организации выражает философию и смысл ее существования. В ней обычно детализируется статус организации, декларируются принципы ее работы, намерения руководства, дается определение самых важных характеристик организации.

Наукой менеджмента не выработаны универсальные правила, применяемые при формулировании миссии. Поэтому существует множество определений миссии и ее содержания, но главным является ответ на вопрос: какова главная цель организации? На первом месте должны стоять интересы, ожидания и ценности потребителей продукции или услуги. Формулировка миссии способна оказать решающее влияние на выработку стратегии и тактики организации.

Миссия не должна зависеть от текущей деятельности организации, форм и методов ее работы, так как в целом она выражает устремленность в будущее, показывая, куда будут направляться усилия и какие ценности будут при этом приоритетными. Поэтому в миссии не принято указывать в качестве главной цели получение прибыли, так как это может существенно ограничить спектр рассматриваемых путей и направлений развития и привести к неэффективной работе.

Миссия формулируется высшим руководством организации, которое несет полную ответственность за ее воплощение в жизнь путем постановки и реализации целей организации.

Стратегия организации — это определение направлений деятельности организации, связанной со своевременной реакцией на изменение внешней среды в условиях неопределенности, позволяющей минимизировать негативные воздействия и максимизировать позитивные возможности. Выбор стратегии зависит от нестабильности среды, в которой действует организация, сложности и новизны задач, вытекающих из целей.

Задачей установления целей организации является конкретизация ее миссии в форме, доступной для управления. Для правильной постановки целей необходимы:

■четкая ориентация на определенный интервал времени;

■конкретность и измеримость;

■непротиворечивость и согласованность с прочими целями и ресурсами;

■адресность.

Как правило, организации ставят и реализуют не одну, а несколько целей, которые важны для их функционирования и развития. Поэтому в организации все цели классифицируются по различным признакам

Жизненный цикл организации — временной интервал, включающий несколько стадий, каждая из которых отличается особым характером процесса изменения во времени.

Этапы жизненного цикла организации

1.Создание — организация находится в стадии становления, формируется жизненный цикл продукции. На этом этапе возникает наибольшее количество неудач. Известно, что значительное число организаций небольшого масштаба терпят неудачу из-за некомпетентности и неопытности руководства на стадии создания, поэтому задача этого этапа — выживание организации, определение целей и задач и создание предпосылок для дальнейшего развития. Нередко управление организацией осуществляется деятельным и подготовленным руководителем и его первоначальной командой.

Рост — организация находится в стадии, когда развиваются инновационные процессы, формируются коммуникации в ее рамках

организационная структура остается в сущности неформальной. Работники организации затрачивают много времени на развитие личностных контактов и демонстрируют высокие обязательства и готовность к работе.

3.Зрелость — организация находится в стадии, когда происходит формализация деятельности и управления. Структура организации стабилизируется, вводятся правила, определяются процедуры, регламенты, процесс принятия управленческих решений отработан. Упор делается на эффективность инноваций и стабильность. Органы по выработке и принятию решений становятся ведущими компонентами организации. Возрастает роль высшего руководящего звена, решения становятся более взвешенными, консервативными.

4.Упадок — организация находится в стадии, когда сокращается рынок, снижается спрос на товары или услуги, усложняется процесс создания продуктовых инноваций, снижается прибыльность. Этот этап может и не наступить, если руководство организации постоянно осознает необходимость обновления. На этом этапе растет бюрократизация деятельности, формируется неэффективная система стимулирования, громоздкая система контроля, закрытость к новым идеям. Все это, вместе взятое, создает условия для распада организации. Она вынуждена либо принять жесткую систему обновления, либо прекратить существование как самостоятельная структура и слиться в объединение организаций.

5.Развитие — организация находится в стадии, когда она может изменить тенденцию к упадку. Этому может способствовать новая команда руководителей, уполномоченных на проведение реорганизации путем принятия и претворения в жизнь новых программ организационного развития.

Многочисленные исследования показывают, что организации в течение жизненного цикла уверенно развиваются, когда имеют обоснованно поставленные цели, эффективно используют ресурсы, перестраиваются на основе верно выбранной концепции организационного развития. При этом необходимо учитывать современные условия функционирования, которые характеризуются глобализацией экономики, быстро меняющимся потребительским спросом, расширением производства наукоемкой продукции, внедрением высоких технологий, распространением информационных технологий, повышением интеллектуального уровня работников и ростом их творческой активности, требуют от них ориентации на предвидение и долгосрочную перспективу.

Реализовать новые возможности под силу лишь тем организациям, которые способны не только к быстрой, но и к сверхбыстрой перестройке своей деятельности. Поэтому время становится главным ресурсом на рынке XXI в., критическим фактором успеха. Динамическое моделирование деятельности организации и появление самообучающейся организации — это высшие ступени развития управления ею. Проведение организационных изменений становится сутью управления, поэтому новые организационные формы управления, внедрение информационных технологий — основы конкурентоспособного управления.

Однако наличие только современных информационных технологий не гарантирует успешной работы. Необходимо не только постоянное обучение и развитие работников, формирование у них внутренней мотивации, изменение организационной структуры, но и построение в организации новых отношений между людьми.

Таким образом, сложившиеся условия экономического развития требуют создания новых организационных форм, позволяющих эффективно реализовать возникающие возможности новых стратегий, структур, технологий.

В данном случае под организацией понимается не юридическая форма, организационная структура, не информационная система с формализованными наборами задач, а отношения, которые складываются между людьми при объединении усилий в направлении достижения желаемого состояния.

Проблемы появления новых организаций состоят вовсе не в описании новой схемы, отражающей виртуальную философию деятельности, и не в формализации отношений, заданных информационными системами, а в поиске основы для создания формы проявления этих отношений между работниками.

Центром и источником изменения технологии, продукта, культуры организации является человек, потребности и способности которого способствуют преобразованиям и задают определенное направление развития.

Меняется также и состав организационного окружения. Более актуальным становится деление окружающей среды на «твердое» и «мягкое». «Твердое окружение» — это инфраструктура, компьютеры, каналы, узлы, провайдеры, службы технической поддержки, все, что определяет форму и строение информационной среды. «Мягкое окружение» — это само содержание виртуальной среды, желания, идеи и представления людей о возможностях информационных технологий, выстраиваемые отношения, т.е. информационная культура.

Похожие работы

... обычно в свободно конвертируемых валютах. По мере становления рыночных отношений в России цены на российских рынках приобрели тенденцию приближаться к мировым[13]. 3.Механизмы формирования цены в рыночной экономике 3.1 Факторы рыночного ценообразования Рыночная цена товара формируется под влиянием большого числа факторов. Для выбора цены на товар или услугу сначала нужно выявить и ...

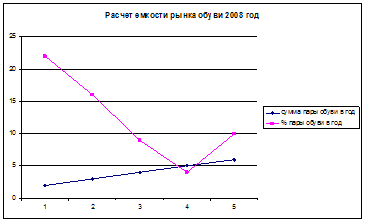

... рода “сигналом”, об отдельных процессах конъюнктуры рынка. Основными источниками оперативной информации являются данные торговых корреспондентов, опросов населения, экспертные оценки специалистов. 1.7 Методы расчета ёмкости рынка Расчет емкости рынка необходим для того, чтобы правильно оценить динамику изменения на рынке, оценить перспективы рынка и понять, какую долю рынка занимает ...

... интересующее нас понятие эластичности. Далее мы обратимся к методам непосредственного определения показателя эластичности, используемым на практике. 2. Методы изучения эластичности спроса и предложения На практике вопросами изучения эластичности спроса и предложения занимается отдел маркетинга. В общем, для определения искомых показателей могут применяться методы:[11] 1. Обработка и ...

... функция общей экономической теории – прогнозно-прагматическая, предполагающая разработку и выявление научных прогнозов и перспектив общественного развития. Эти функции экономической теории осуществляются в повседневной жизни цивилизованного общества. Экономической науке принадлежит огромная роль в формировании экономической среды в определении масштабов и направлений экономической динамики, в ...

0 комментариев