Содержание

1. Общая характеристика предприятия

1.1 Атрибутивная и справочная информация о предприятии

1.2 Анализ основных показателей финансово-экономической деятельности предприятия и их динамики

2. Отчет о выполнении типового задания.

2.1 Миссия, цели и задачи предприятия

2.2 Организационная структура управления

2.3 Кадровая политика предприятия

3. Отчет о выполнении индивидуального задания

3.1 Сбытовая политика ЗАО "Талисман"

3.2 Анализ практики планирования сбытовой деятельности предприятия.

3.3 Анализ системы мотивации персонала отдела

3.4 Анализ структуры затрат на реализацию продукции

Заключение

Список использованных источников

Введение

Я Горохов Александр Владиславович проходил практику в Закрытом Акционерном Обществе "Талисман" по адресу: город Североморск, улица Заводская, дом 8 с 30 мая по 27 июня (4 недели) 2009 года в соответствии с индивидуальным заданием, содержанием, целями, задачами и требованиями, которые предусмотрены программой 080502.65 "Экономика и управление на предприятии (по отраслям)".

В ходе прохождения практики мною были изучены следующие профессиональные вопросы:

миссия, цели и задачи предприятия и масштабы его деятельности;

изучена структура предприятия, организации и технологии производства, основных функций производственных, экономических и управленческих подразделений;

изучена материально-техническое и кадровое обеспечения производства;

оценка номенклатуры и качества выпускаемой продукции;

изучение механизма формирования затрат, их эффективности и ценообразования;

информационная система и развитие информационных технологий на предприятии;

анализ информационного обеспечения управления предприятием;

Предметом детального профессионального изучения были вопросы, связанные с:

раскрытием содержания сбытовой политики предприятия;

анализированием практики планирования сбытовой деятельности предприятия;

анализированием системы мотивации персонала;

анализированием структуры затрат на реализацию продукции;

Тематический план производственной практики:

| Вид работы | Период выполнения |

| Консультация о прохождении производственной практики. Выдача индивидуального задания. Получение необходимой документации. | 1 |

| Ознакомление с предприятием. Изучение организационной структуры предприятия | 2 |

| Изучение кадрового потенциала и управления персоналом | 2 |

| Изучение системы учета и отчетности на предприятии | 2 |

| Изучение системы сбыта и маркетинга | 2 |

| Изучение подсистемы планирования издержек производства | 2 |

| Изучение информационной системы управления предприятием | 2 |

| Сбор данных и проведение анализа финансово-экономической деятельности предприятия | 2 |

| Сбор и обработка информации для выполнения типового задания | 3 |

| Сбор и обработка информации для выполнения индивидуального задания | 3 |

| Подготовка и оформление Отчета о прохождении производственной практики к сдаче на кафедру | 3 |

| Всего: | 24 дня (4 недели или 216 часов) |

1. Общая характеристика предприятия 1.1 Атрибутивная и справочная информация о предприятии

Закрытое акционерное общество "Талисман" является юридическим лицом и действует на основании устава, учредительного договора и законодательства РФ.

Сокращенное фирменное наименование общества: ЗАО "Талисман".

Полное фирменное наименование: Закрытое акционерное общество "Талисман".

Место нахождение и почтовый адрес общества совпадают: 184606, Мурманская область, г. Североморск, ул. Заводская, д.8.

Код ОКПО (Общероссийский классификатор предприятий и организаций) 57111162.

Код ОКВЭД (Общероссийский классификатор видов экономической деятельности) 15.13.1

Организационно-правовая форма: ЗАО (Закрытое акционерное общество), форма собственности: частная.

Величина уставного 10 000 рублей.

Основные виды деятельности:

1) производство, заготовка, переработка и реализация продукции;

2) снабжение и сбыт;

3) посредническая и комиссионная деятельность;

4) транспортно-экспедиционное обслуживание;

5) внешнеэкономическая деятельность и другие виды деятельности, не запрещенные российским законодательством.

Отраслевой принадлежностью предприятия является мясоперерабатывающая промышленность.

Основные виды выпускаемое продукции: колбасные изделия.

Ассортимент колбасных изделий:

Сырокопченые колбасы:

Московская высший сорт;

Армавирская 1 сорт;

Сосиски:

Городские 1 сорт;

Невские высший сорт;

Говяжьи 1 сорт;

Подольские 1 сорт;

Сардельки 1 сорт;

Обеденный 1 сорт;

Вареные:

Минск 1 сорт;

Ленинградская высший сорт;

Любительская высший сорт;

Молочная высший сорт;

Русская высший сорт;

Полукопченые колбасы:

Армавирская высшего сорта;

Украинская 1 сорт;

Городская 1 сорт;

Краковская высший сорт;

Варено-копченая:

Сервелат высшего сорта;

Праздничная 1 сорт;

Говяжья высший сорт;

Особая высший сорт.

1.2 Анализ основных показателей финансово-экономической деятельности предприятия и их динамики

Прибыль - это выраженный в денежной форме доход предприятия на вложенный капитал, характеризующий его вознаграждение за осуществления хозяйственной деятельности, представляющий разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности. Прибыль является не только обобщающим стоимостным показателем, характеризующим результаты финансово-хозяйственной деятельности фирмы, но и реальным источником денежных накоплений. Она создает определенные гарантии для дальнейшего существования предприятия, так как именно накопления прибыли помогают преодолевать последствия риска, связанного с реализацией товаров на рынке.

Таблица 1. Финансовые результаты деятельности за 2006-2008 годы, тыс. руб.

| Показатели | 2006 г. | 2007 г. | 2008 г. | |||

| Руб. | % | Руб. | % | Руб. | % | |

| 1. Валовая прибыль | 2466 | 100 | 4673 | 100 | 8042 | 100 |

| 2. Прибыль от продаж | 790 | 32,0 | 1858 | 39,8 | 3576 | 44,5 |

| 3. Операционный результат | ||||||

| 3.1 операционные доходы | - | - | - | - | 969 | 12,0 |

| 3.2 операционные расходы | 67 | 2,7 | 161 | 3,4 | 1018 | 12,7 |

| 4. Внереализационный результат | ||||||

| 4.1 внереализационные доходы | 8 | 0,3 | 22 | 0,5 | 7 | 0,1 |

| 4.2 внереализационные расходы | - | - | 5 | 0,1 | 5 | 0,1 |

| 5. Прибыль до налогообложения | 731 | 29,6 | 1714 | 36,7 | 3381 | 42,0 |

| 6. Налог на прибыль и иные обязательные платежи | 124 | 5,0 | 133 | 2,8 | 675 | 8,4 |

| 7. Чистая прибыль | 607 | 24,6 | 1581 | 33,8 | 2706 | 33,6 |

Из данных таблицы следует, что темп роста полной себестоимости не превышает темп роста выручки от реализации продукции, что является положительной тенденцией.

Прибыль от реализации в 2007 году увеличилась на 1068 тыс. рублей по сравнению с данными 2006 года и составила 1858 тыс. рублей.

В 2008 году валовая прибыль предприятия резко возросла за счет снижения уровня затрат до 8042 тыс. руб., однако в результате большого объема коммерческих и управленческих расходов, прибыль от продаж составила всего 3576 тыс. руб.

Прибыль до налогообложения (балансовая прибыль) увеличилась на 1010 тыс. рублей и составила в 2007 году 1714 тыс. руб., против 731 тыс. руб. 2006 года. В 2008 году балансовая прибыль предприятия возросла на 1667 тыс. руб. по сравнению с уровнем 2007 года.

Чистая прибыль предприятия характеризует в самой наибольшей степени экономические результаты его деятельности. Ее размер в 2006 году составил 607 тыс. руб., в 2007 году - 1581 тыс. руб. или около 34% от общей суммы валовой прибыли предприятия, в 2008 году - 2706 тыс. руб.

В рассматриваемом периоде с 2006 по 2008 год прибыль предприятия, кроме прибыли от реализации продукции (работ, услуг) включала в себя прибыль от прочей реализации (операционные доходы и расходы) и внереализационные доходы.

Анализируя операционную деятельность предприятия, отметим, что операционные доходы и расходы в 2008 году увеличились на 969 и 857 тыс. руб. соответственно по сравнению с 2007 годом. Но наблюдаем превышение данных расходов над доходами, в связи, с чем операционный результат отрицательный, как и в 2006-2007 гг.

Предприятие не обращает внимание на немаловажный аспект получения дополнительной прибыли и отрицательное сальдо говорит о недостаточно эффективном использовании внереализационного потенциала предприятия.

В 2006-2008 гг. прочие внереализационные расходы представлены уплаченными предприятием штрафами, пенями и неустойками, что является следствием роста кредиторской задолженности, что в свою очередь является фактором ухудшения работы предприятия.

Для увеличения балансовой прибыли необходимо увеличить внереализационные доходы; сокращать внереализационные расходы: жестко контролировать состояние расчетов с дебиторами, улучшить качество бухгалтерского учета на предприятии (выявление прибылей и убытков прошлых лет в отчетном году), определять причины штрафов и изменения их сумм по сравнению с предыдущим периодом, контролировать соотношение операционных доходов и расходов; вести правильно учетную политику.

На предприятии необходимо рассмотреть следующие факторы, обеспечивающие рост прибыли от реализации продукции: сокращение сроков реализации продукции; улучшение хозяйственной, финансовой и договорной деятельности; укрепление производственной, трудовой и технологической дисциплины.

Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, предпринимательской, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Расчет показателей рентабельности представлен в таблице 2.

Таблица 2. Анализ показателей рентабельности,%

| Показатели | Формула расчета | 2006 г. | 2007 г. | 2008 г. | Отклонение 2008/2006 | |

| Рентабельность производственной деятельности | R = П / З | 5,1 | 2,8 | 11,2 | 6,1 | |

| Рентабельность продаж | R = БП / В

| 4,1 | 5,6 | 8,4 | 4,3 | |

| Рентабельность собственного капитала | R = ЧП / ССК

| 32,2 | 45,6 | 43,9 | 11,7 | |

| Рентабельность вложений (активов) | R = ЧП / ОК

| 7,7 | 10,0 | 12,0 | 4,3 |

где: П - прибыль от реализации, З - затраты на производство и сбыт продукции, БП - балансовая прибыль, В - выручка от реализации, ЧП - чистая прибыль, СК - величина собственного капитала, ОК - величина имущества.

Рентабельность производственной деятельности, исходя из значений прибыли от реализации продукции, составила в 2006 году 5,1%, в 2007 году - 2,8%. В 2008 году значение показателя резко возросло до 11,2% за счет увеличения объемов прибыли.

Увеличение рентабельности продаж связано с ростом объема балансовой прибыли предприятия. Рентабельность продаж составила в 2006 году - 4,1%, в 2008 году - 8,4%. Тенденция к росту связана с тем, что каждый год выручка от реализации растет, за счет увеличения цен, а реальная сумма балансовой прибыли на предприятии увеличивается.

Рентабельность собственного и общего капитала изменилась в том же направлении, в 2006 г. наблюдаем спад показателей прибыльности фирмы вследствие снижения массы прибыли, а в 2007-2008 гг. - рост рентабельности вложений.

Таким образом, мы наблюдаем улучшение эффективности работы ЗАО "Талисман" за 2006 - 2008 гг.

Под деловой активностью понимают ускорение оборачиваемости средств предприятия. Анализ деловой активности заключается в анализе разнообразных финансовых коэффициентов оборачиваемости. Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности.

Показатели оборачиваемости оборотного капитала сравниваются в динамике, чем меньше период оборачиваемости капитала, тем выше эффективность его использования. Существуют пути ускорения оборачиваемости оборотных средств: рост объемов; нормирование оборотных средств; создание складского, текущего и страхового запасов.

Показатели деловой активности не имеют нормативных значений. Оценивать деловую активность предприятия лучше всего по среднеотраслевым значениям, либо по собственным разработанным нормам для конкретного предприятия, либо по показателям за ряд лет. Проведем анализ деловой активности ЗАО "Талисман", исследуя динамику изменения показателей оборачиваемости за 3 года.

Таблица 3. Показатели деловой активности

| Показатели | 2006 г. | 2007 г. | 2008 г. |

| Коэффициент общей оборачиваемости капитала | 2,28 | 1,94 | 1,77 |

| Коэффициент оборачиваемости всех оборотных активов | 2,44 | 2,10 | 2,14 |

| Коэффициент оборачиваемости запасов | 5,15 | 6,24 | 5,00 |

| Коэффициент оборачиваемости готовой продукции | 5,31 | 6,33 | 5,10 |

| Коэффициент оборачиваемости дебиторской задолженности | 5,30 | 3,80 | 4,23 |

| Средний срок оборота дебиторской задолженности, в днях | 68,9 | 96,1 | 86,3 |

| Коэффициент оборачиваемости кредиторской задолженности | 2,99 | 2,48 | 3,91 |

| Средний срок оборота кредиторской задолженности, в днях | 122,1 | 147,2 | 93,4 |

| Фондоотдача внеоборотных активов | 9,51 | 8,86 | 6,49 |

Из таблицы 3 видно, что показатели деловой активности предприятия в 2008 году уменьшились по сравнению с уровнем предшествующих лет.

Оборачиваемость оборотного капитала уменьшилась на 0,51 за 2006-2008 года, что характеризует ухудшение использования оборотных средств на предприятии.

Снижение значения коэффициента оборачиваемости дебиторской задолженности показывает уменьшение коммерческого кредита, предоставляемого предприятием. Средний срок оборота дебиторской задолженности увеличился на протяжении периода анализа, что оценивается отрицательно в работе организации.

Коэффициент оборачиваемости кредиторской задолженности возрос в 2008 году по сравнению с уровнем 2006-2007 гг., что означает снижение покупок в кредит.

Снизился срок оборота кредиторской и дебиторской задолженности в днях в 2008 году, однако это не говорит о положительной тенденции, так как на предприятии занижен темп расчетов с кредиторами и дебиторами. Для предприятия необходимо предпринять меры по управлению задолженностью, работе по расчетам с покупателями.

Целью ЗАО "Талисман" является извлечение прибыли.

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных законом.

ЗАО "Талисман" является юридическим лицом по законодательству РФ и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

ЗАО "Талисман" имеет печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения.

Общество вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке фирменный знак (товарный знак, знак обслуживания) и другие средства визуальной идентификации.

Реализация продукции, выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым обществом самостоятельно, кроме случаев, предусмотренных законодательством.

ЗАО "Талисман" несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих участников.

Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Участники общества, внесшие вклады в уставный капитал общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников общества.

В случае несостоятельности (банкротства) общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам.

В ЗАО "Талисман" создается резервный фонд, который формируется путем обязательных ежегодных отчислений в размере 5% от чистой прибыли до достижения им установленного размера.

Резервный фонд используется на дополнительные затраты по разработке и внедрению новой техники и технологии, на восполнение недостатка собственных оборотных средств, а также для покрытия убытков возникающих в процессе деятельности общества.

2. Отчет о выполнении типового задания. 2.1 Миссия, цели и задачи предприятия

Миссия ЗАО "Талисман" заключается в занятии лидирующих позиций на рынке колбасных изделий путём производства изделий с учётом индивидуальных пожеланий клиентов на основе использования передовой техники, соответствующей экологическим стандартам.

Цели и задачи предприятия представлены в таблице 4.

Таблица 4. Цели и задачи предприятия ЗАО "Талисман"

| Область планирования | Цели организации | Задачи |

| Рыночные позиции | Занять лидирующие позиции на рынке колбасных изделий в Мурманской области | В течение 5 лет фиксировать определенный сегмент колбасного рынка; Вытеснить основных конкурентов; Концентрировать усилия на выбранном рыночном сегменте для удержания позиций. |

| Инновации | Увеличить объёмы продаж и привлечь новых клиентов путём внедрения новых рецептур и технологий | Производить ежеквартальные отчисления на приобретение нового оборудования в размере 8% от прибыли; Ежегодно участвовать в форумах и выставках, для сотрудничества и привлечения знаний. Оснастить современным, автоматизированным оборудованием; Производить ежегодную модернизацию имеющегося оборудования за счёт специального резерва, созданного на предприятии; |

| Производительность | Достичь высокой производительности путём грамотной минимизации издержек производства | Финансировать техническое оснащение и перевооружение ежемесячно в размере 10% от прибыли; За счёт финансирования внедрить современную техническую и технологическую основу мясоперерабатывающего производства, которая гарантирует равномерное распределение компонентов и достижение требуемого соотношения между ними и микродобавками в каждом единичном изделии, что позволит обеспечить выпуск продукции, сопоставимой по своим характеристикам с лучшими отечественными и зарубежными аналогами, а также к снижению затрат на единицу продукции. Вести постоянный контроль за производственным процессом для быстрого выявления отклонений от норм и нарушений с последующим их устранением на ранних стадиях. |

Предприятие имеет в собственности обособленное имущество, учитываемое на его самостоятельном бухгалтерском балансе по правилам, предусмотренным федеральным законом "О бухгалтерском учете". Может приобретать и осуществлять имущественные и неимущественные права, исполнять обязанности, быть истцом и ответчиком в суде. Вмешательство в административную и хозяйственную деятельность со стороны государственных и иных организаций допускается лишь в той мере, в какой это обусловлено их правами по осуществлению контрольных функций, предусмотренных Налоговым кодексом РФ и федеральным законом "Об аудиторской деятельности".

Предприятие обязано вести бухгалтерский учет и отчетность в соответствии с законом "О бухгалтерском учете", а также положениями по бухгалтерскому учету.

Балансовая и чистая прибыль предприятия определяются в соответствии с нормами бухгалтерского учета в РФ.

В состав предприятия входят перерабатывающие и промышленные производства, обслуживающие и вспомогательные производства.

Грузовой и специальный транспорт предприятия закреплен за автогаражом.

2.2 Организационная структура управления

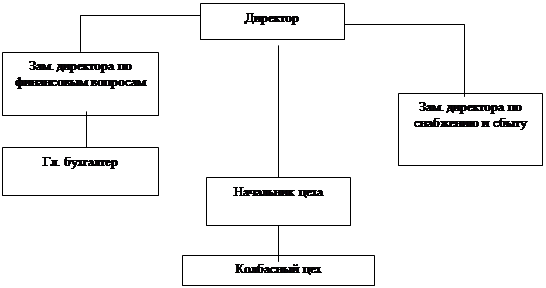

Органами управления ЗАО "Талисман" являются: Общее собрание участников общества; директор (единоличный исполнительный орган). Организационная структура ЗАО "Талисман" представлена на рис.1.

|

Рис.1. Организационная структура управления ЗАО "Талисман"

На предприятии применяется линейно-функциональная организационная структура управления. Руководители высшего уровня предоставляют рекомендации от руководителей функциональных звеньев, и передают решения для исполнения линейным руководителям низшего уровня. Предприятие возглавляет директор, осуществляющий свою деятельность на основе принципа единоличия и обеспечивающий решения возложенных на предприятие задач. Директору подчинены все нижестоящие руководители.

Из приведенной схемы видно, что на предприятии совместно с линейными руководителями действуют функциональные руководители: заместитель директора по снабжению и сбыту, заместитель директора по финансовым вопросам. Деятельность функциональных руководителей сводится к решению специализированных задач, а именно: формирование цены на продукцию, разработка приказов по предприятию, формирование расценок по заработной плате, штатного расписания, снабжение предприятия материально-производственными ресурсами, организация и контроль процесса доставки продукции до заказчиков и т.д. - и к доведению своих рекомендаций до линейных руководителей.

Организационная структура предприятия является компактной, но не рациональной, поскольку допускает дублирование функций, предусматривает ненужный, дополнительный контроль. Так, например, заместитель директора по финансам, помимо прочих функций, выполняет функции контроля бухгалтерии.

2.3 Кадровая политика предприятия

Общество для осуществления своей деятельности на основании контрактов нанимает персонал, а также привлекает лиц на основании гражданско-правовых договоров. Самостоятельно определяет порядок увольнения работников, системы и принципы оплаты труда, распорядок рабочего дня, устанавливает порядок предоставления выходных дней, продолжительность ежегодно оплачиваемых отпусков.

При прогнозировании численности необходимо выяснить, какова потребность в персонале для достижения краткосрочных и долгосрочных целей организации.

В процессе набора работников выявляются источники набора персонала. Существует много способов набора нового персонала.

Цель менеджера по персоналу - правильно выбрать источник (источники), который может дать нужного кандидата на должность. Рекомендуется задавать самому себе один простой вопрос, даст ли этот источник достаточное количество подходящих работников при приемлемых затратах.

Источниками могут служить: прежние сотрудники, случайные претенденты, размещение объявлений в средствах массовой информации; государственные и коммерческие агентства по трудоустройству; учебные заведения, различного рода семинары, фестивали, праздники и т.д.

ЗАО "Талисман" использует оба источника; прежде чем начинать набор работников со стороны, директор предлагает своим работникам найти среди знакомых или родственников желающих подать заявление о приеме на работу. Однако такие кандидаты проходят отбор по общим правилам.

Директор предприятия позволяет самим подчиненным выдвигать кандидатов из числа знакомых и родственников. Кроме того, прием ведется через центр занятости. В обоих случаях директор проводит собеседование с кандидатами и самостоятельно принимает решение исходя из объективных оценок. Принятым на работу устанавливается испытательный срок согласно ТК РФ. Директор непосредственно сам беседует с каждым кандидатом при приеме на работу, которые, в свою очередь, проходят предварительное собеседование с начальниками подразделений или бригадирами. Анкетирование к кандидатом, принимаемым на должности рабочих, на предприятии не применяется, однако система набора включает не только личный разговор с директором предприятия, но и обязательное медицинское обследование и тесты на алкоголь.

Собеседование составляет основной аспект при приеме на работу. Директор выясняет:

во-первых, профессиональные способности кандидатов, предыдущие места работы, социальный статус;

во-вторых, интересуется физическим здоровьем.

При приеме на работу на должности руководителей подразделений используется тестирование.

Неправильный подбор кадров ведет к колоссальным издержкам в работе, к никчемной растрате опыта и образования, к высокой текучести рабочей силы.

Тесты на пригодность призваны выявить потенциальные способности индивидуального работника выполнять ту или иную задачу.

Тесты на профессиональный уровень призваны определить уровень профессионального мастерства или знаний индивидуального работника в конкретных сферах трудового процесса. Тесты на наличие интереса строятся на том, что хорошо работают те, у кого больше интереса к выполняемой работе. Тесты на личные качества призваны определить, такие личные качества, как эмоциональная зрелость, субъективность и объективность.

Для данного предприятия все большее значение приобретает более полное использование человеческих ресурсов организации. Это связано с теми проблемами, с которыми сталкиваются руководители большинства организаций. Вот неполный список наиболее острых проблем:

уход квалифицированных работников;

низкая исполнительская и трудовая дисциплина персонала;

недостаточная квалификация персонала, работающего в организации, недостаточный уровень квалификации отдельных руководителей;

неудовлетворительный морально-психологический климат;

Эти и некоторые другие проблемы ставят перед руководителями вопрос о совершенствовании системы управления персоналом. Однако очень часто приходится сталкиваться с тем, что, стараясь поставить на должный уровень работу с персоналом в организации, руководители делают целый ряд ошибок, которые не позволяют достичь тех целей, ради достижения которых, собственно, и была начата работа с персоналом.

Для более эффективной кадровой политики в организации ЗАО "Талисман" необходимо внести существенные изменения в практику управления персоналом, в первую очередь создать службу управления персоналом, которая бы смогла проводить кадровую работу в соответствии со стратегией развития организации в современных условиях.

3. Отчет о выполнении индивидуального задания

3.1 Сбытовая политика ЗАО "Талисман"

Количество отгруженного товара на протяжении года плавно увеличивается, это говорит о том, что ЗАО "Талисман" не только сохраняет партнерские контакты со своими "старыми" клиентами, но и постоянно ищет новые каналы сбыта.

Товар доставляется по мере поступления заявок от клиентов. Микроавтобусы отправляются в рейсы с максимально возможной загрузкой, для максимальной отдачи.

Рассмотрим определения задач транспортной логистики.

Основными задачами, которой является обеспечение:

грузоперевозки товаров;

минимизация затрат на грузоперевозку;

нахождение оптимальных маршрутов по грузовой перевозке;

поиск и выбор экспедиторов транспортной компании - перевозчика, планирование доставки;

обеспечение оптимальной схемы доставки грузов;

консолидация (объединение) грузов в процессе доставки;

хранение на складах;

Положительной стороной существующего графика поставки товаров, является то, что микроавтобусы используются максимально эффективно. Отрицательной - нет регулярности поставок по остальным направлениям и практически невозможно спланировать отгрузки и денежные поступления.

Результатом правильного позиционирования, верно выбранной ценовой тактикой и системой товародвижения служит увеличение объема продаж колбасных изделий.

Формирование ценовой политики.

Основной целью деятельности ЗАО "Талисман" является максимизировать текущую и будущую прибыли. Для чего необходимо оценить спрос и издержки применительно к разным уровням цен и выбрать такую цену, которая обеспечит максимальное поступление текущей прибыли и наличности и максимальное возмещение затрат.

Себестоимость колбасных изделий представляет собой сумму текущих затрат предприятия на их производство, доставку и реализацию.

Для расчёта цены за единицу товара необходимо суммировать:

- закупочная цена;

- транспортные расходы;

- НДС;

- акцизы;

- отчисления органам социальной защиты (35%);

- налоги и отчисления от фонда оплаты по труду в соответствии с законодательством (4%);

- основная заработная плата;

- общехозяйственные расходы;

- коммерческие расходы.

При установлении окончательной цены на товар, будут учитываться предоставляемые скидки. Скидка за количество покупаемого товара подразумевает уменьшение цены для покупателей, приобретающих большие количества товара. Данная скидка не должна превышать суммы экономии издержек в связи со сбытом больших партий товара.

На рынке колбасных изделий не существует большой разницы в качестве между товарами отдельных организаций в одном ценовом диапазоне. ЗАО "Талисман" не являемся лидерами на рынке, поэтому определяет свои цены близкими к доминирующей цене. В этой ситуации мало чего можно достичь, назначая цены, существенно отличающиеся от установившейся на рынке. Сбивание цены может способствовать потере прибыли, а удовлетворение возрастающего спроса потребует дальнейших вложений в развитие производственных мощностей. Однако завышение рыночной цены может привести к резкому падению продаж, особенно в случае, если товары конкурентов будут сильно отличаться (в меньшую сторону) в ценовом диапазоне.

Для избегания конфликтных ситуаций между клиентами-партнерами, в ЗАО "Талисман" разработана система скидок.

Возможна дополнительная скидка + 3% за предоплату.

При предоставлении отсрочки платежа более 20 банковских дней или реализации товара скидка не предоставляется

Существует отдельный перечень клиентов, для которых предоставлена специальная скидка.

Виды и стили рекламы.

Реклама - важный фактор стимулирования сбыта. Значит ЗАО "Талисман" необходимо планировать рекламную деятельность по стимулированию сбыта колбасных изделий.

Наиболее популярна телевизионная и реклама в печатных средствах массовой информации. ЗАО "Талисман" делает упор именно на печатные СМИ (телевизионная реклама очень дорогая и не оправдывает вложенных средств).

Данные виды рекламы дают наибольшую отдачу, т.е. довольно большая часть покупателей колбасных изделий обращается в ЗАО "Талисман" или розничные точки продаж именно увидев рекламу в газете.

Методы продвижения товара.

Стимулирование потребителей (реклама, рекламные акции, демонстрации и т.д.); стимулирование сферы торговли (предоставление товаров бесплатно, проведение совместной рекламы, проведение торговых конкурсов).

Для достижения высоких продаж необходимо своевременно поставлять товар покупателям. Ведь если закончится одна позиция из всего представляемого спектра колбасных изделий, то конечные покупатели могут купить и другую марку колбасных изделий. От этого продавец не потеряет своего заработка, а ЗАО "Талисман" не только ничего не заработает, но может случиться, что в магазине просто упадет спрос на колбасные изделия ЗАО "Талисман", и магазин откажется сотрудничать с ними. Естественно когда клиенты сами приезжают за товаром, это поощряется. Это может быть предоставление рекламной продукции либо 1-2% дополнительной скидки (зависит от суммы приобретаемого товара).

Проанализировав сбытовую политику деятельности ЗАО "Талисман" можно сделать следующие выводы:

ЗАО "Талисман" занимает надежное и стабильно положение на рынке. За время работы на рынке колбасных изделий, оно зарекомендовало себя надежным партнером.

Объем отгружаемого товара постоянно увеличивается, но прибыль растет не так плавно как объем отгружаемого товара. Это связано с тем, что при увеличении входящей цены, отпускная цена не всегда пропорционально увеличивается. Для удержания постоянных клиентов и сохранения объемов отгружаемого товара уменьшается рентабельность продаж, но за счет увеличения товарооборота можно увеличить прибыль.

Как показывает анализ работы с оптовыми клиентами, всегда есть и положительные и отрицательные стороны. Положительная сторона это то, что крупные суммы денежных средств оборачиваются в минимальные сроки. Отрицательная - маленькая рентабельность работы.

Все чего достигло ЗАО "Талисман", говорит о том, что была правильно выбрана маркетинговая стратегия. В будущем можно значительно увеличить темпы прироста товарооборота, если провести небольшие изменения.

3.2 Анализ практики планирования сбытовой деятельности предприятия

Рынок сбыта продукции во многом случайном и стихиен, и он должен быть управляем.

С одной стороны, предприятие должно изучать спрос потребителей на мясные продукты, а с другой стороны, обеспечивать оформление сделок-продаж. Нужно глубже изучать оптовый спрос. Клиентов привлекает высокое качество мясных изделий, их широкий ассортимент и приемлемые отпускные цены.

Соблюдая принципы рыночной экономики, необходимо живо реагировать на активность покупательского спроса, на сезонные колебания его и т.д. Основная масса товарной продукции приходится на вареные колбасы, спрос на них колеблется по временам года: в весенне-летний период он возрастает, а поздней осенью и зимой, ближе к праздникам, он сокращается. Зато в этот период люди более охотно покупают более дорогостоящие копчености, деликатесы. Также необходимо максимально упростить схему отпуска, ускорить отгрузку продукции.

Успешное развитие рынка мяса и мясопродуктов в ближайшей перспективе будет определяться, главным образом, двумя факторами: состоянием животноводства и уровнем доходов населения. Обязательной при этом является защита отечественного товаропроизводителя путем ограничения поставок на продовольственный рынок импортной продукции.

Успешно внедряется технология выпуска в мелкой фасовке, упакованной под вакуумом.

Необходимо значительно расширить географию торговли в самое ближайшее время. Чтобы расширить географию реализации своей продукции, предприятие должно серьезно заниматься ее рекламой. Из-за отсутствия информации предприятия несут большие убытки. Рынок сбыта во многом случаен и стихиен, а он должен быть управляем.

В этих условиях особое внимание следует уделять планированию сбыта. Первоочередное действие - снижение цены на продукты с высокой ценовой эластичностью спроса и обеспечение минимального безубыточного объема. Затем необходимо определить каналы и способы сбыта продукции в установленных объемах.

Рост реализации продукции в стоимостном выражении - один из обобщающих показателей экономической эффективности торгового предприятия.

Реализация продукции оценивается при помощи натуральных и условно-натуральных показателей, в единицах трудоемкости и по стоимости. Объем реализации характеризуется отгруженной и реализованной товарной продукцией.

Рост производства продукции (работ и услуг) в стоимостном выражении - один из обобщающих показателей экономической эффективности производства. Расширение производства происходит прежде всего за счет лучшего использования техники и материалов, роста производительности труда.

Производство продукции оценивается при помощи натуральных и условно-натуральных показателей, в единицах трудоемкости и по стоимости. Объем производства характеризуется валовой и чистой продукцией, выпуска - готовой и товарной продукцией, реализации - отгруженной и реализованной товарной продукцией.

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек. Прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Проанализируем показатели реализации продукции в ЗАО "Талисман". Анализ начнем с изучения динамики реализованной продукции и расчета базисных и цепных темпов роста и прироста (таблица 5).

Таблица 5. Анализ объема реализации продукции (в действующих ценах)

| Год | Объем реализации продукции, тыс. руб. | Абс. отклонение, тыс. руб. | Темп роста, % | Темп прироста, % |

| 2006 | 17901 | 2572 | 116,8 | 16,8 |

| 2007 | 30703 | 12802 | 171,5 | 71,5 |

| 2008 | 40029 | 9326 | 130,4 | 30,4 |

| Итого | - | 29252 | х | х |

Объем реализации продукции ЗАО "Талисман" в действующих ценах возрос за 2006-2008 гг. на 22128 тыс. руб. или почти в 4 раза.

Выручка от реализованной продукции, работ, услуг за 2007 год составляет 30703 тыс. руб., рост к 2006 г. составляет 71,5%, в 2008 году - 40029 тыс. руб., что на 30,4% больше уровня 2007 года.

Среднегодовой абсолютный прирост =![]() тыс. руб. (1)

тыс. руб. (1)

Среднегодовой темп роста =![]() =

= ![]() *100=106,1% (2)

*100=106,1% (2)

Среднегодовой темп прироста = 106,1 - 100 = 6,1% (3)

За три года объем реализации продукции предприятия увеличивался в среднем на 6,1%.

В настоящее время ЗАО "Талисман" занимается оптовой и розничной торговлей колбасных изделий широкого ассортимента, то есть выступает в роли оптового и розничного торговца.

Таблица 6. Структура выручки от реализации продукции

| Показатели | 2006 г. | 2007 г. | 2008 г. | |||

| тыс. руб. | уд. вес,% | тыс. руб. | уд. вес,% | тыс. руб. | уд. вес,% | |

| Выручка от продажи товаров и продукции | 17901 | 100 | 30703 | 100 | 40029 | 100 |

| - оптовая торговля | 11941 | 66,7 | 20632 | 67,2 | 27660 | 69,1 |

| - розничная торговля | 5960 | 33,3 | 10071 | 32,8 | 12369 | 30,9 |

Данные, представленные в табл.6 свидетельствуют о том, что наибольший объем продаж фирмы занимает оптовая торговля, ее удельный вес составляет 60-70% в общей сумме реализации ЗАО "Талисман".

Оценка выполнения плана по производству продукции за 2008 год произведена в таблице 7.

Таблица 7. Анализ выполнения плана по выпуску товарной продукции за 2008 год

| Объем производства продукции, тыс. руб. | Отклонение планового выпуска от 2007 г. | Отклонение фактического выпуска | |||||||

| 2007г. | 2008 г. | тыс. руб. | % | от плана | от 2007 года | ||||

| план | факт | тыс. руб. | % | тыс. руб. | % | ||||

| Итого: | 34629,8 | 45332,0 | 41524,5 | 10702,2 | 130,9 | -3807,5 | 91,6 | 6894,7 | 119,9 |

Проведенный анализ показал, что предприятие не полностью достигло запланированных результатов. В целом предприятие недовыполняет план на 8,4%, что говорит о недостаточной работе планового отдела и реалистичности поставленных целей.

На выпуск продукции, а, следовательно, и на ее реализацию также влияют факторы трех основных групп:

обеспеченность предприятия трудовыми ресурсами и эффективность их использования (выработка рабочих, среднегодовая численность рабочих, фонд рабочего времени);

обеспеченность предприятия основными фондами и эффективность их использования (выработка и количество оборудования, фонд рабочего времени);

обеспеченность предприятия сырьем и материалами и эффективность их использования (материалоемкость, стоимость материальных ресурсов).

ЗАО "Талисман" в последние годы проводит активную работу по проведению выставок, дегустацией с привлечением работников торговли. Выставочная продукция вырабатывается и сразу доставляется на выставку, дегустацию, ярмарку. Продукция во время проведения выставки продается. Во время выставки производится раздача листовок, сувениров непосредственно у витрины представленной ЗАО "Талисман". На выставке проводится работа по поиску полезных деловых контактов не только среди посетителей, но и среди участников выставки.

3.3 Анализ системы мотивации персонала отдела

Стремительное совершенствование информационных технологий - мощный фактор обновления всех сфер работы - требует готовности воспринимать, усваивать новое. Учиться приходится всем. Рассмотрим особенности содержания и организации труда персонала и приоритетные направления управления на примере организации ЗАО "Талисман".

Таблица 8. Особенности содержания труда в ЗАО "Талисман"

| Особенности содержания и организации труда | Специфика мотивации труда и управления персоналом |

| 1 | 2 |

| Практически все операции и услуги невозможно осуществить одним специалистом. Труд ЗАО "Талисман" носит изначально коллективный характер. | Стремление каждого работника к осознанию, что собственное благополучие и уверенность в завтрашнем дне зависят от деятельности организации. |

| Относительное сокращение заработков основной массы работников по сравнению с недавним периодом их деятельности | Необходим поиск новых методов мотивации, а также совершенствование и усиление стимулирующей роли материального вознаграждения. |

| Влияние специфических (особых и экстремальных) факторов в процессе труда. | Сильная мотивация необходима как фактор достижения целей организации и как инструмент повышения психологической устойчивости |

| Высокая степень ответственности за проведенные операции и принятые решения. | Повышение заинтересованности в безошибочном проведение операций и максимально взвешенном принятии решений |

| Постоянное обновление (усложнение) спектра проводимых операций, внедрение новых компьютерных технологий и т.д. | Необходим постоянный контроль уровня квалификации и соответствия рабочему мести выполняемым функциям работников (проведение тестирования и аттестации) |

Из таблицы 8 видно, что менеджеры по работе с персоналом в ЗАО "Талисман" должны уделять особое внимание факторам, влияющим на мотивацию труда персонала [[1]].

Рассмотрим эти факторы подробнее.

Труд в ЗАО "Талисман" носит изначально коллективный характер. Практически все виды деятельности не может осуществить один работник. Целесообразно стимулировать каждого работника таким образом, чтобы он осознавал, что собственное благополучие и уверенность в завтрашнем дне зависит от успешной деятельности организации. Этому способствует усиление групповой мотивации и ее сочетание с индивидуальной.

Постоянное обновление (усложнение) спектра проводимых рабочих операций, внедрение новых компьютерных технологий необходимы для ускорения и упрощения проведения деятельности. Для восполнения недостающих знаний и профессиональныx навыков целесообразно использовать в практике управления персоналом разнообразные тренинги, семинары, "круглые столы" где узкопрофессиональные знания приобретаются в ходе специально организованного обучения, в результате общения с более знающими и компетентными в этих вопросах коллегами. Необходимо отслеживать соответствие квалификации работников новым этапам развития посредством тестирования, аттестации и других форм контроля знаний и навыков.

Высокая степень ответственности за проведенные операции и принятые решения характерна практически для всех работников ЗАО "Талисман".

Высокая степень ответственности руководителей высшего и среднего звена также очевидна. Вся работа этого персонала в какой-то степени связана с рисками, а последствия их сказываются на деятельности организации в целом. Поэтому целесообразно стимулировать заинтересованность в максимально возможном безошибочном проведении деятельности и взвешенном принятии решений. Эффект от них, как правило, отражается на работе всей организации. Кроме того, необходимо поощрять принятие положительно результативных решений.

На характер, содержание и качество деятельности работников влияют специфические (особые) факторы в процессе труда. Так, на вопрос: "Часто ли вы ощущаете негативные психические состояния (стресс, сильное утомление, раздражительность и т.д.), связанные с вашей работой?" - ответ: "достаточно часто", - дают каждый третий работник. Данные социологических опросов позволяют уточнить причины таких негативных состояний.

Из негативных факторов у работников на первом месте (21,22%) - неравномерная загруженность в течение дня (месяца, года). Высокая степень ответственности имеет место в работе каждого пятого опрошенного руководителя высшего и среднего звена управления. Из общих для всех категорий работников факторов превалируют длительная работа на компьютере, монотонность и др. Работники ЗАО "Талисман" часто работают в режиме сверхурочного времени; типичны и традиционны переработки. В некоторые дни, рабочий день может увеличиваться на несколько часов.

Кроме специфических (особых) факторов, связанных с работой, на работников действуют и последствия обычных, общих стрессовых явлений, свойственных всем россиянам. Это - угроза потерять работу, рост стоимости жизни, правовая социальная незащищенность, опасность, связанная с повышенной криминальной ситуацией в стране. Отсюда непродуктивная психическая напряженность, эмоциональные срывы, нетерпимость, стремление любым способом снизить травмирующую силу напряженности. Это часто приводит к преждевременному утомлению, снижению внимания, ухудшению показателей самочувствия, активности и, как следствие, к увеличению числа ошибок, ухудшению качества работы и другим нежелательным явлениям.

Действие специфических (особых) факторов, приводящее к возникновению у субъектов труда негативных психических состояний, отрицательно сказывается на эффективности и надёжности деятельности. Компенсация отрицательного влияния негативных функциональных состояний, имеющих место в деятельности персонала ЗАО "Талисман", осуществляется субъектами труда за счёт волевых усилий с подключением резервных возможностей.

Анализ показывает, что деятельность руководителей высшего и среднего звена управления происходит в экстремальных условиях, характеризующихся постоянным и интенсивным действием специфических (особых) факторов. Последние могут представлять потенциальную опасность для управленцев. Негативные функциональные состояния выражены сильно, и работа в этих условиях требует восстановления.

Деятельность работников, сопряженная с эпизодическим, непостоянным действием специфических факторов, можно отнести к особым условиям, после которых необходим отдых.

Функциональные состояния, возникающие у субъектов труда в затруднённых условиях деятельности, относятся к виду функциональных состояний динамического рассогласования, характеризующихся нарушением адекватных физиологических и поведенческих реакций, неоправданно высокой психофизиологической Деятельности и приводят к нарушению её (деятельности) структуры, снижению эффективности и надёжности. Негативные психологические состояния, с одной стороны, могут стать тормозящим фактором активности и инициативности, с другой - стимулировать на поспешные скоропалительные решения и действия.

Учитывая затруднённые условия деятельности работников, соответствующим образом нужно подходить к вопросу мотивации их труда. Во-первых, необходима психологическая готовность к работе в этих условиях. Во-вторых, нужна система положительных мотиваций как главного компонента устойчивости профессиональной деятельности в количественном и качественном аспектах, а также во временном аспекте профессиональной деятельности.

Наличие в рамках одного предприятия совершенно разных по функциям и отраслевой принадлежности секторов, отделов, подразделений предполагает применение различных методов мотивации, систем оценки персонала, подходов и принципов премирования и материального вознаграждения.

Таким образом, работа в ЗАО "Талисман" имеет особенности, которые целесообразно учитывать при разработке мотивационной политики и в практике управления персоналом.

3.4 Анализ структуры затрат на реализацию продукции

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой измерения расходов и доходов, т.е. самоокупаемости - основополагающего признака хозяйственного рыночного расчета. Себестоимость - один из обобщающих показателей интенсификации и эффективности потребления ресурсов. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях.

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ, услуг. От ее уровня зависят финансовые результаты деятельности предприятий.

Анализ себестоимости позволяет выяснить тенденции изменения показателей, определить влияние факторов на ее прирост, выработать корректирующие меры по снижению показателя себестоимости. Планирование и учет себестоимость ведется по элементам затрат и калькуляционным статьям расходов.

Анализ себестоимости продукции по статьям и элементам затрат осуществляется сравнением сумм по статьям затрат за ряд лет и определением сумм отклонений в абсолютных и относительных показателях. На основании таких данных можно сделать вывод об имеющихся тенденциях, сложившихся на данном предприятии.

Анализ себестоимости по элементам затрат по ЗАО "Талисман" представлен в таблице 3.

Структура элементов затрат, свидетельствует, что производство ЗАО "Талисман" очень материалоемкое. Наибольший удельный вес в структуре себестоимости составляют материальные затраты, причем они возросли, что связано с увеличением объема производства предприятия.

Таблица 9. Анализ себестоимости по элементам затрат

| Элемент затрат | Сумма, тыс. руб. | Структура затрат,% | ||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | |

| Материальные затраты | 13617 | 24815 | 30355 | 85,4 | 87,1 | 83,9 |

| Заработная плата | 1465 | 1824 | 2509 | 9,2 | 6,4 | 6,9 |

| Отчисления в фонды | 223 | 414 | 603 | 1,4 | 1,5 | 1,7 |

| Амортизация ОС | 80 | 197 | 229 | 0,5 | 0,7 | 0,6 |

| Прочие затраты | 560 | 1224 | 2518 | 3,5 | 4,3 | 6,9 |

| Полная себестоимость | 15945 | 28474 | 36194 | 100 | 100 | 100 |

Как показывают данные табл.9, материальные затраты занимают наибольший удельный вес в структуре затрат. Их удельный вес увеличился с 85,4% в 2006 г. до 87,1% в 2007 г., а затем снизился на 3,2% в 2008 году. Увеличение доли затрат объясняется удорожанием стоимости сырья и материалов, топлива и энергии; и в связи с этим на предприятии должны быть проведены мероприятия по экономному использованию данных видов ресурсов.

Уровень затрат труда и отчислений на социальные нужды возрастает на протяжении рассматриваемого периода, что связано с ростом среднесписочной численности работников предприятия.

Удельный вес амортизационных отчислений уменьшился в 2007 г., хотя в целом сумма затрат по данному элементу увеличилась.

Доля прочих затрат за 2006-2008 гг. сократилась, однако их доля велика из-за большого веса в них таких расходов как содержание помещений, аренда оборудования, налога на землю, содержание охраны.

Анализ себестоимости по статьям затрат говорит об абсолютном росте в отчетном году всех статей затрат, но в то же время значительных сдвигов в удельном весе по статьям затрат не произошло.

Важный обобщающий показатель себестоимости продукции - затраты на рубль товарной (реализованной) продукции, который выгоден тем, что, во-первых, очень универсальный: может рассчитываться в любой отрасли производства, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной товарной продукции в действующих ценах.

В таблице 10 рассмотрим во что обходится ЗАО "Талисман" каждый рубль реализованных товаров и за счет каких факторов изменились затраты на рубль реализованной продукции.

Таблица 10. Анализ затрат на рубль реализованной продукции

| Показатели | 2006 г. | 2007 г. | 2008 г. | Изменение (+,-) 2008/2006 |

| Реализованная продукция, тыс. руб. | 17901 | 30703 | 40029 | 24700 |

| Затраты на производство реализованной продукции, тыс. руб. | 15945 | 28474 | 36194 | 22554 |

| Затраты на 1 руб. реализованной продукции, коп. | 0,89 | 0,92 | 0,90 | 0,02 |

Из таблицы видно, что в 2007 г. уровень затрат составил 0,92 руб., т.е. на 1 руб. продукции затраты равны 92 коп. Данная тенденция негативно оценивается в работе предприятия, необходимо изыскивать резервы и разрабатывать мероприятия по снижению издержек ЗАО "Талисман".

По сравнению с 2007 г. в 2008 г. уровень затрат снизился, на 1 руб. реализованной продукции затраты составили 90 коп.

В результате в 2008 году наблюдаем значительное снижение затрат на рубль реализованной продукции, что свидетельствует о действии на предприятии мероприятий по снижению затрат на производство и реализацию продукции.

Таким образом, как показал анализ себестоимости, темпы роста затрат превышают темпы роста выручки, что приводит к снижению затрат на 1 рубль реализованной продукции.

Заключение

В хозяйственной деятельности промышленной организации основными вопросами являются снабжение, производство и сбыт (реализация) готовой продукции; последняя подразумевает законченные производством на данном предприятии изделия, работы и услуги, которые могут быть предложены рынку как товары. Работа предприятий в новых экономических условиях предполагает реструктурирование всех функциональных сфер деятельности хозяйствующих субъектов, но главным образом это касается сферы сбыта готовой продукции. При наличии жесткой конкуренции главная задача системы управления сбытом - обеспечить завоевание и сохранение организацией предпочтительной доли рынка и добиться превосходства над конкурентами. Сбыт продукции должен рассматриваться под принципиально новым углом зрения - через призму рыночного спроса и предложения.

Деятельность предприятия ЗАО "Талисман" характеризуется следующими показателями за период 2006-2008 гг.

В течение анализируемого периода наблюдается ежегодный рост реализованной и товарной продукции. В то же время возросли затраты на 1 рубль реализованной продукции предприятия в течение анализируемого периода, что связано с ростом стоимости материальных затрат, заработной платы и суммы амортизации.

Численность работников в 2008 году составляет 47 чел., что на 11 чел. больше уровня 2006 года.

Хозяйственная деятельность предприятия является прибыльной и наблюдается положительная динамика роста соответствующих показателей.

Деятельность ЗАО "Талисман" высокоэффективна. Уровень коэффициентов рентабельности свидетельствует о том, что фирма конкурентоспособна на рынке. Заметна положительная динамика показателей рентабельности продаж (основной деятельности).

Предприятие будет осуществлять производство в зависимости от потребностей рынка, а также увеличения объемов выпуска за счет прибылей от текущей деятельности и реализации продукции.

Основные проблемы ЗАО "Талисман" состоят в отсутствие инвестиций для расширения новых производственных мощностей, низкий уровень маркетинговых исследований, уход с предприятия высококвалифицированного персонала, неопределённость целей и направлений развития предприятия.

Вариантом решения проблемы можно предложить смену профиля деятельности, то есть заниматься бизнесом, гарантированно приносящим доход. Одним из вариантов решения видится поиск и привлечение дополнительных заемных средств для погашения срочных долгов, разработка новой сбытовой политики, в том числе мероприятий по стимулированию сбыта.

Для повышения эффективности управления сбытовой политикой ЗАО "Талисман" рассмотрены методы повышения эффективности сбытовой деятельности фирмы. ЗАО "Талисман" необходимо развивать новые виды деятельности целью привлечения кредитов банка для кредитования части затрат, необходимых для оснащения предприятия современным торговым оборудованием и насыщения его товарным ассортиментом.

Таким образом, изучение маркетингового подхода к сбыту продукции и разработка практических рекомендаций могут помочь ЗАО "Талисман" улучшить свое финансовое положение и позиции на рынке.

Список использованных источников

1. Особенности расчета эффективности сбытовой деятельности предприятия / Огородников В.Н., Рыжикова Т.М. Справочник экономиста №2, 2008.

2. Гончарук В.А. Маркетинговое консультирование М.: Изд-во "Дело", 2008.

3. Маталыцкая С. Все для годового отчета // Главный Бухгалтер. - 2008. - № 1. - С 88 - 101.

4. Феденя А.К. Основы менеджмента: Учебное издание, Минск, "Бестпринт", 2003.

5. Шуремов Е.Л. Информационные технологии оптовой торговли - М. ООО "1С-Паблишинг", 2008.

6. Абрютина М.С., Грачев А.В. Анализ финансово-экономической дяетельности предприятия. - М.: "Дело и сервис", 2004. - 256 с.

7. Азоев Г.Л. Конкуренция: анализ, стратегия, практика. - М.: Цент экономики и маркетинга, 2002. - 239 с.

8. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. - М.: Финансы и статистика, 2002. - 115 с.

9. Анализ финансово-хозяйственной деятельности предприятий (объединений): Учебник / под ред.В.А. Раевского. - 2-е изд., перераб. И доп. - М.: Финансы и статис., 2002. - 415 с.

10. Афанасьев М.П. Маркетинг: стратегия и тактика фирмы. - М.: финстатинформ, 2000. - 104 с.

11. Афитов Э.А. Планирование на предприятии: Учеб. Пособие. - Мн.: Выш. шк., 2003. - 285 с.

12. Бабенцова Е.И. Сбытовая деятельность и диверсификация производства // АПК: экономика, управления. - 2004. - №8 - с.39-41.

13. Багиев Г.Л., Аренков И.А. Основы маркетинговых исследований: Учеб. пос. - СПб: Изд-во СПбГУЭФ, 2002. - 417 с.

14. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. Учебник. - М.: Финансы и статистика, 2002. - 405 с.

15. Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебное пособие. - М.: ИНФРА-М, 2003. - 215 с.

16. Бернстайн Л.А. Анализ финансовой отчетности: Пер. с англ. - М.: Финансы и статистика, 2002. - 178 с.

17. Бизнес-план. Методические материалы. / Под ред. Н.А. Колесниковой. - М.: Финансы и статистика, 2002. - 256 с.

18. Бизнес-планирование: Учебник/ Под ред.В.М. Попова и С.И. Ляпунова. - М: Финансы и статистика, 2003. - 672 с.

19. Болт Г. Дж. Практическое руководство по управлению сбытом. Пер. с англ. / Науч. ред. и авт. предисловия Ф.А. Крутиков. - М.: Экономика, 2003. - 189 с.

20. Браверман А.А. Маркетинг в российской экономике переходного периода: Методология и практика. - М.: Экономика, 2002. - 639 с.

21. Браверман А.А. Роль и место маркетинга в экономике переходного периода // Маркетинг в России и за рубежом. - 2006. - Сентяб. - Октяб. - с.4.

22. Буров В.П., Ломакин А.Л., Морошкин В.А. Бизнес-план фирмы. Теория и практика. - М.: Ассоциация авторов и издателей "Тандем", Издательство "Экмос", 2002. - 176 с.

23. Бурцев В.В. Совершенствование системы управления сбытом продукции фирмы // Маркетинг в России и за рубежом. - 2004. - №6. - с.25.

24. Все о маркетинге: Сб. материалов для руководителей предприятия экон. служб. - М.: Совмест. предприятия "Х.Г.С. ": Азимут-Центр, 365 с.

25. Герасименко Г.П. Анализ хозяйственной деятельности снабженческо - сбытовых организаций. - М.: Финансы, 2002. - с.3-35.

26. Герчикова И.Н. Маркетинг: Организация. Технология. - М.: Школа международного бизнеса МГИ, 2002. - 80 с.

27. Голиков Е.А. Маркетинг и логистика: Учеб. пос. - М.: Издательский дом "Дашков и К", 2003. - 456 с.

28. Голубков Е.П. Маркетинг: выбор лучшего решения. - М.: Экономика, 2002. - 218 с.

29. Голубков Е.П. Маркетинговые исследования. Теория, практика и методология. - М.: Финпресс, 2002. - 378 с.

30. Данько Т.П. Управление маркетингом. - М.: ИНФРА-М, 1999. - 323 с.

31. Дегтяренко В.Н. Основы логистики и маркетинга. - М.: Гардарика, 2002. - 304 с.

32. Дихтль Е., Хершген Х. Практический маркетинг: учеб. пос. / Пер. с нем.А.М. Макарова. Под ред. И.С. Минко. - М.: ИНФРА-М, 2002. - 264с.

33. Евдокимов Ф.И., Гавва В.М. Азбука маркетинга: Учеб. Пособие для студ. экон. спец. вузов. - Донецк: Сталкер, 2002. - 429 с.

34. Журавлев В.В., Савруков Н.Т. Анализ хозяйственно-финансовой деятельности предприятий. Конспект лекций: ЧИЭМ СПбГТУ. Чебоксары, 1999. - 135 с.

35. Завгородняя А.В., Кадзевич М.С. Маркетинг: Методы и процедуры: Учеб. пособие - Л.: ЛФЭИ, 1999. - 111 с.

36. Устав ЗАО "Талисман".

37. Балансовая отчетность ЗАО "Талисман" за 2006-2008 года.

[1] Смиронова Г.Б. Менеджмент. – М.: «Дашков и К», 2002 - С. 141

Похожие работы

... товара, а также о правовой и экологической средах, в которых находится распределительная система или ее элементы (таблица 1). Таблица 1 Данные, определяющие сбытовую политику предприятия Факторы системы распределения Характеристика данных Продукт Способность к складированию Транспортабельность Уровень непрерывности, частота потребности в продукте Отзывы о потреблении продукта ...

... рода посредников); 3) Комбинированный, или смешанный сбыт предполагает использование как прямых, так и опосредованных связей с покупателями. [8] 1.3. Планирование, разработка и обоснование сбытовой политики Сбытовая политика предприятия предусматривает определенную систему, формы и методы, обеспечивающие реализацию стратегических планов и максимальную эффективность сбыта. ...

... учет причин отказа потребителей от заключения договоров. Как видно из рисунка 2 в 1999 г. значение показателя сократилось примерно на 7%, что свидетельствует об ухудшении сбытовой политики. В этой связи магазину "Самара" должно предпринять меры по улучшению данного показателя. Для этого каждый сотрудник, осуществляющий проведение переговоров с потребителями, непосредственно обратившимися в ...

... плана и сохранить в фактическом выпуске запланированные виды продукции и обеспечить объем реализации в соответствии с портфелем заказов. 2.2 Анализ коммуникационной политики предприятия Общая программа маркетинговой коммуникации предприятия, называется комплексом продвижения, представляет собой специфическое сочетание средств рекламы, личной продажи, стимулирование сбыта и связей с ...

0 комментариев